生産性向上設備投資促進税制

制度の概要

平成25年10月15日付けで、「産業競争力強化法案」が閣議決定されました。現在開催中の第185回臨時国会でこの法案が可決されれば、その施行日から平成29年3月31日までに、一定の設備投資を行った場合に、特別償却又は税額控除が認められるという制度です。なお、法案においては、公布の日から起算して3月以内に施行するとしており、現時点ではスタート時点が明かではありません。

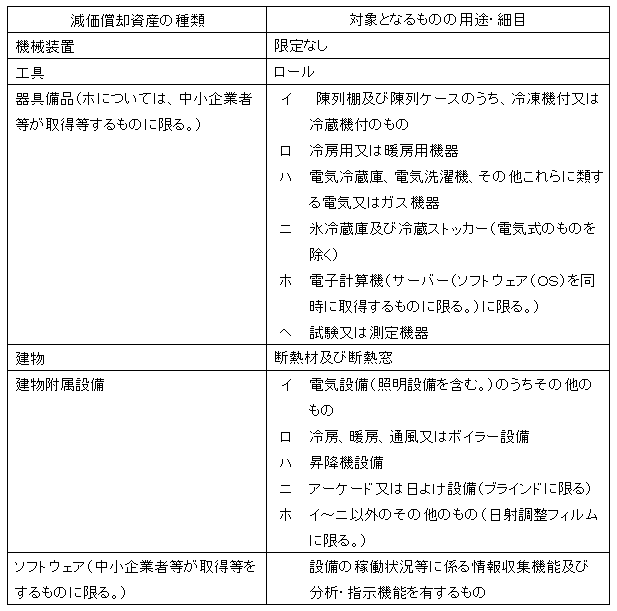

この制度で要求される設備投資の内容は、生産設備を構成する機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウェアで、産業競争力強化法に規定する「生産性向上設備等」に該当する必要があります。

設備の要件の具体的な内容

生産性向上設備等は、具体的に先端設備及び生産ラインやオペレーションの改善に資する設備をいいます。

(1) 先端設備

先端設備とは、先端性に係る要件を満たす、次の機械装置、工具、器具備品、建物、建物附属設備及びソフトウェアです。

先端性の要件としては、最新モデルであることと、旧モデル比で生産性が1%以上向上するものであることが求められています。具体的には証明書等が発行されるモデルを購入すればよいと考えられます。

逆に、そのような生産性向上設備を販売する法人は、生産性の向上についての検証を行っていくなどの準備が必要となります。

(2) 生産ラインやオペレーションの改善に資する設備

生産性の向上に係る要件を満たすことにつき経済産業局の確認を受けた投資計画に記載された機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウェアが該当します。なお、生産性の向上に係る要件は投資計画における投資利益率が15%以上(中小企業者等にあっては5%以上)とされています。

こちらは、投資計画について経済産業局の確認が必要となりますので、事前の対策が必須となります。

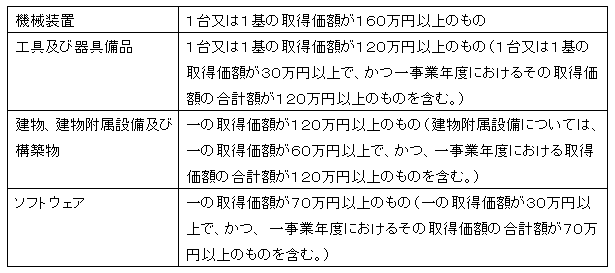

(3) 規模要件

規模の要件については下記の通りです。

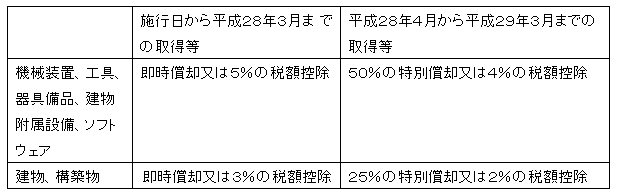

適用期間と特別償却等の内容

なお、適用期間の開始日は、産業競争力強化法の施行日以降となりますが、執筆時点では未定です。最終的には平成29年3月31日までに取得等をすればよいのですが、平成28年3月31日までに取得等をした場合には、優遇される取扱いとなっています。これは、景気対策としての性格を有するためです。具体的には下記の通りです。

※税額控除は法人税額の20%を上限とします。

※施行日から平成26年3月31日までの取得等については、平成26年4月1日を含む事業年度において特別償却又は税額控除が受けられることになります。

遡及して要件の緩和

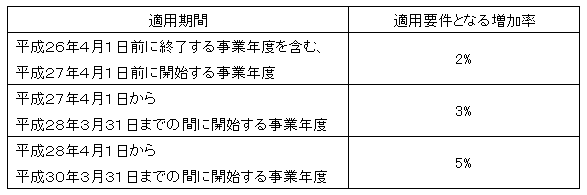

所得拡大税制は、平成25年度税制改正で創設され、平成25年4月1日から平成28年3月31日までに開始する各事業年度に適用される新しい税制でした。普通なら、ここで改正を加える場合は、平成26年4月1日以降に開始する事業年度からとなるところですが、今回の大綱では、遡及して要件が緩和されることが明らかになりました。

具体的には、平成26年4月1日前に終了する事業年度を含む、平成27年4月1日前に開始する事業年度については、従来は基準年度の給与等支給額を5%以上増加した場合が適用要件となっていたところを、基準年度の給与等支給額を2%以上増加した場合にと、増加率を半分以下にまで下げることになりました。

また、増加率についての適用要件については、少しずつハードルを高くしつつも、適用期間についても、最終的に平成30年3月31日までの間に開始する事業年度までとして、2年間の期間延長を行うことになりました。比較対象は常に基準年度ですから、少しずつ給与等支給額を増加し、最終的には基準年度より5%アップになっていることを政策的に実現しようとしていることが想定できます。

所得を増やすという政策に向けての税制であり、かなり利用できる法人が増加したと考えられます。適用要件と期間について、簡単にまとめると下記のようになります。

継続雇用者の平均給与支給等支給額での比較

従来の所得拡大税制は、上記で説明した(1)基準年度に対する増加率の要件の他に、(2)給与等総支給額が前事業年度の給与等支給額を下回らないことと、(3)平均給与等支給額が前事業年度の平均給与等支給額を下回らないことが要件とされていました。

上記の(3)部分については、継続雇用者に対する平均給与等支給額が、前年度を上回ることが要件となる見込です。

従来は、下回らないことが条件でしたので、全く同額はOKとなりますが、大綱では上回ることとなっており、その意味では全くの同額はアウトになるということで、この部分については、要件が厳しくなっています。

一方で、継続雇用者に対する平均給与額等で比較することになったため、新入社員を多数採用した事によって平均給与額等が減少してしまい制度が利用できないという矛盾は解消されました。企業が積極的に新入社員を採用できる環境を用意してくれたと考える事ができます。

今回の改正で、普通に昇給を行っていれば要件を満たすケースが相当にでてくると思われます。中小企業から大企業まで多くの法人で利用可能なので、適用忘れに気をつけたいところです。

なお、計算方法については、平成25年度税制改正の際に、ご紹介しているので、下記をご参照ください。

http://www.tohoren.or.jp/taxinfo/20130401617.html

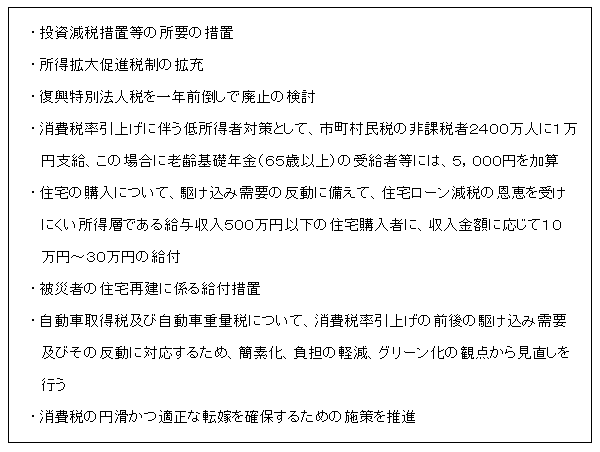

消費税の引上げに伴う対応の概要

消費税率の引上げと同時に公表された「消費税率及び地方消費税率の引上げとそれに伴う対応について」の中で、興味深いものをピックアップすると下記の通りです。ただし、現時点では、あくまでも閣議決定であり、予定のものが含まれており、微妙に変化する可能性もあります。

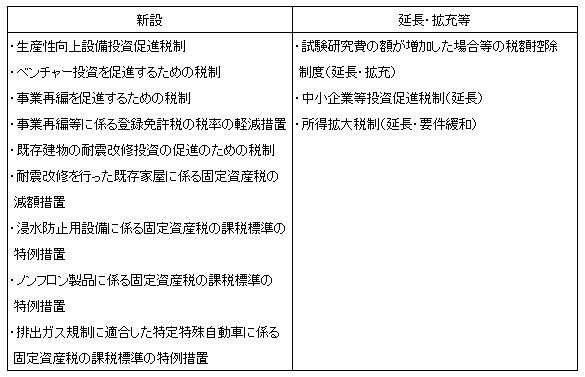

民間投資活性化等のための税制改正大綱の概要

民間投資活性化等のための税制改正大綱に記載されている内容としては、下記のものがあります。

上記、大綱による改正の詳細については、次回以降説明をしていくことにします。

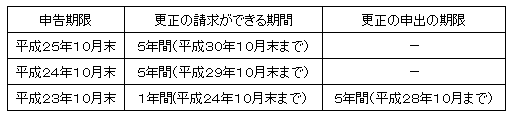

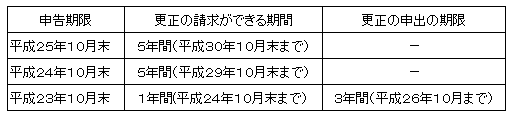

更正の請求の期間の延長

平成23年12月2日以後に法定申告期限が到来する国税について、更正の請求の期間が、原則として法定申告期限から1年とされていたものが、原則として法定申告期限から5年に延長されました。

なぜ、平成23年12月2日に申告期限が到来するものから改正になったかと言うと、単純な話しで、この改正国税通則法の施行日が平成23年12月2日だったからです。特別に深い意味があるということではありません。

更正の請求というのは、税額を減少させるための手続であり、その期限が申告期限から1年とされていたものが、5年になったという点は、納税者の立場からすると救済される側面があります。因みに、納税者が行う税額を増額させる手続は修正申告と言います。

一方で、この改正で税務署側が税額を増加させるための更正の期間について、従来は3年とされていた所得税や消費税も5年とされ、納税者が更正の請求をできる期間と揃える扱いとなりました。所得税や消費税については、減額の更正は5年間可能で、増額の更正は3年間しかできなかったことを考慮すると、納税者にとって、不利になる改正です。ただ、バランスの取れた状態であり、同じ年数で揃えるがベストの立法だったと考えるべきでしょう。

税目ごとの比較をすると下記のような形になります。

年数についてイレギュラーなケース

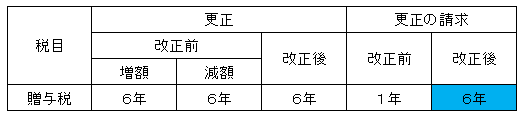

上記のように、改正後は基本的には更正の請求は5年で統一されているのですが、贈与税については、従来から増額更正は6年間行うことが可能であったので、更正の請求の期間についても6年間とし、バランスを取りました。

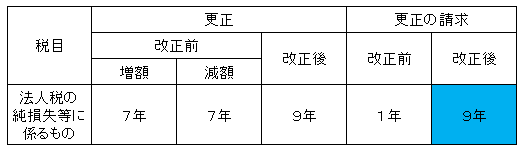

なお、現在は法人税の繰越欠損金については、最大で9年間繰越ができることになっています。そこで、法人税の純損失等に係るものについては、年数を合わせる形で、下記のように改正されています。これは、繰越欠損金が7年から9年に延長されたことに伴う対応です。

更正の申出

国税通則法の改正で、平成23年12月2日以後に法定申告期限が到来するものから、更正の請求の期間が5年に延長されたので、例えば平成23年10月31日が申告期限だった場合は、法律上は更正の請求の期限は1年以内となります。平成25年に申告期限が到来するものであれば、平成30年になってから更正の請求をすることも可能なのに、平成23年10月末が申告期限のものは、平成25年10月時点で2年しか経過していないのに、更正の請求ができないという状態になってしまいます。

上記のように年度のタイミングで極端に有利不利が出てしまうことは、考えようによっては不合理です。そこで、納税者を救済する趣旨で、「更正の申出」という新たな手続を設けました。先に紹介した課税庁の増額更正できる期間とタイミングを合わせて、例えば平成23年10月末申告期限の法人税であれば、平成28年10月末までの5年間は更正の申出により、還付を受けるチャンスがあります。

なお、更正の申出の可能期間は、課税庁が行う増額更正の年数とバランスするようになっているので、消費税、所得税などは申告期限から3年以内となります。具体的には、下記のような取扱いとなります。

改正前から、課税庁の増額更正できる期間が3年であった税目については、更正の申出ができる期間は3年とされており、決算時期により、有利不利が生じるような取扱いとなります。ただ、税法の変更に伴うものですから、やむを得ないと考えなければなりません。

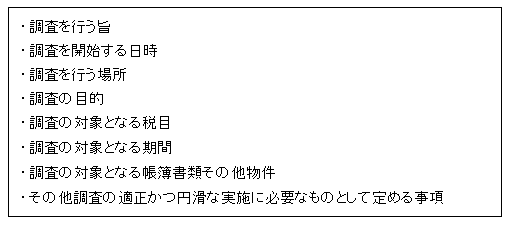

事前通知

平成23年度税制改正により、国税通則法が改正され税務調査を行う際に、事前通知を行うことになりました。事前通知の内容としては、下記のとおりです。

国税通則法の改正により、事前通知に関する取扱いが制定されましたが、実際には改正以前から、ほとんどの税務調査では、事前に税務署から連絡があり、調査の日時や場所、必要な書類について連絡を受けていました。例えば、改正により「調査の目的」について、具体的に知らされるかというと、「一般的な調査です。」という回答があるだけで、大きな変化はないようです。ただ、確実に、事前通知を行いますと連絡があり、上記の内容について一通り説明を受けることとなったという意味では、前進していると言えます。

従来から、現金商売の事業者には、無予告の調査が行われることもあり、その是非については、議論されてきたところです。しかし、国税通則法で事前通知をしなければならないと法定化された一方で、「事前通知を要しない場合」という規定も設けられ、一定の場合には事前通知を必要としないという取扱いも明確化されました。

調査に必要な書類について提示・提出と留置き

従来から、税務調査の現場では、必要と思われるモノを、提示はもちろん書類を預からせてほしいという要請も一般的でした。それに対して、一般の納税者は、必要な書類のコピーを渡し、場合によっては預けるなどの対応をしてきました。ただし、法律を厳密に解釈する立場からは、書類を預けることまでが本当に必要なのだろうかという議論もありました。

この点について、国税通則法の改正で、「その者の事業に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる」と規定され、法律的な根拠が与えられました。

また、提出した書類について、「必要があるときは、当該調査において提出された物件を留め置くことができる」と規定され、税務署職員が必要な書類を預かることが可能と明文化されました。

イメージ的には、以前より厳しくなったように感じられるかもしれませんが、税務調査の現場で一般的に行われていたことについて、明文化されただけで、大きな変化はないと考えてよいと思います。

調査の終了の際の手続

従来は、税務調査の終了日まで、特に問題がでなかったような場合は、その場で「特に問題はありませんでした」と太鼓判をいただける場合もあれば、「検討をさせていただきます」という形になり、しばらく経ってから連絡を頂くようなケースがありました。

国税通則法では、問題がなければ書面で通知が行われることになりました。今年から適用された制度ですが、実例では、調査が実施された日から、書面が届くまで2ヶ月ほどかかりました。従来の電話で連絡があり、なんとなく終わるのに比べて、書面を頂けるのは、すっきり感があり行政手続が向上したように感じます。

また、修正すべき事項がある場合は、修正すべき内容を説明し、修正申告又は期限後申告を勧奨することができると規定されました。一方で、修正申告又は期限後申告の勧奨の際に、不服の申立はできないが、更正の請求はできる旨を説明すると共に、その旨を記載した書面の交付が必要となりました。

この点についても従来も、修正申告の慫慂(しょうよう)がありましたから、従来の処理を明文化した形で、実質的な変化はありません。

ただし、従来は、税務調査が行われる時点では、更正の請求期限を経過しているため修正申告を出したら、その内容で決定という側面がありました。国税通則法の改正で、更正の請求期限が延長されたため、修正申告を暫定的に行うなどの対応も現実的となりました。例えば、税務調査で問題となった点について、疎明できる資料がすぐには出てこない場合には、従来は修正申告を提出すると、後になって疎明資料が見つかっても救済されませんでした。今回の改正で、暫定的に修正申告することで、延滞税が増加し続けることを防止しつつ、落ち着いて疎明資料を探すなどの対応が取れることになりました。

(1)白色申告の場合も記帳義務

従来は、個人の白色申告者のうち前々年分あるいは前年分の事業所得、不動産所得又は山林所得の合計額が300万円を超える場合には、記帳と帳簿の保存義務が課せられていました。平成26年からは、事業所得、不動産所得、山林所得がある場合は、所得が生じなく申告義務がない場合でも、記帳と帳簿の保存が必要となります。

(2)更正の請求の期間の延長

確定申告をした後で、申告した金額が多すぎた事に気づいた場合は、更正の請求という手続で、払いすぎた税金を還付することが可能です。しかし、国税通則法の改正以前は、更正の請求を行うことができる期間は法定申告期限から1年間しか認められておらず、気づいたときには期限切れというケースが一般的でした。期限が過ぎてしまった場合は、法定の手続ではありませんが更正の嘆願を行うことにより、職権更正してもらえる場合もありました。

国税通則法が改正され、平成23年12月2日以後に法定申告期限が到来する国税については、更正の請求の期間が5年に延長されました。また、平成23年12月1日までに法定申告期限が到来しているものについては、更正の請求という手続はできないのですが、「更正の申出書」を提出することで、還付が受けられる場合があります。

(3)税務調査手続の法定化

税務調査手続について、法定化されました。平成25年1月1日以後に開始する税務調査について適用されています。

今年になって、税務調査の立会を何件か行っていますが、昨年までと大きく違うのが、事前通知を行うことと、調査が終了した際に書面で通知が来る点です。

事前通知は、納税者と関与税理士に、調査の開始日、開始場所、調査対象税目、調査対象期間などを、通知することが義務付けられた改正です。現実的には、最初に電話で日程の調整をして、その後改めて、法律の要件を満たす形式で電話により事前通知が行われているようなところがあり、日程調整の段階で概ねの了解ができている部分を、改めて通知という雰囲気で、やや形式的な側面が強いように思います。

もう一つ従来と変わったと感じるのは、調査結果について、問題がなければ「更正又は決定をすべきと認められない」という文書が送られてくる点です。追加で納税が発生する場合は、修正申告書の提出など、決着がついた感触がありましたが、追加で納税がないような場合に、太鼓判をいただけるようなイメージで、良い感じです。

なお、修正申告をした場合には、異議の申立てや審査請求はできませんが、その内容について更正の請求を行えるので、後日、証拠となるような資料が追加的に見つかった場合などは、更正の請求をすることで救済されるケースも想定されます。

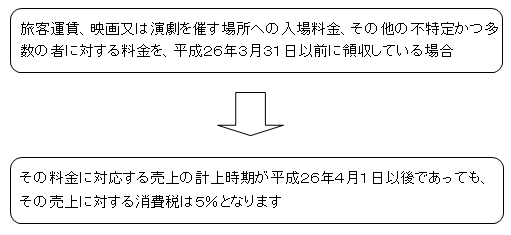

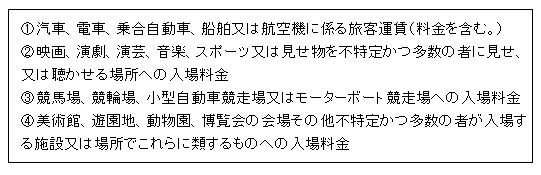

(1)旅客運賃、映画又は演劇等の入場料金等

…… 前売券や新幹線の回数券で消費税分の精算を要求することは非現実的です。

…… これらのチケットについては、駆け込み需要が期待できます。

…… より具体的な内容は、下記の通りです。

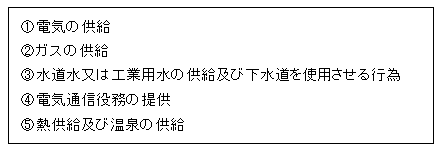

(2)電気・ガス・水道・電話代等

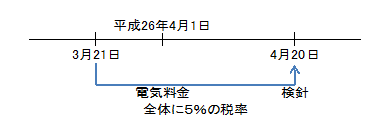

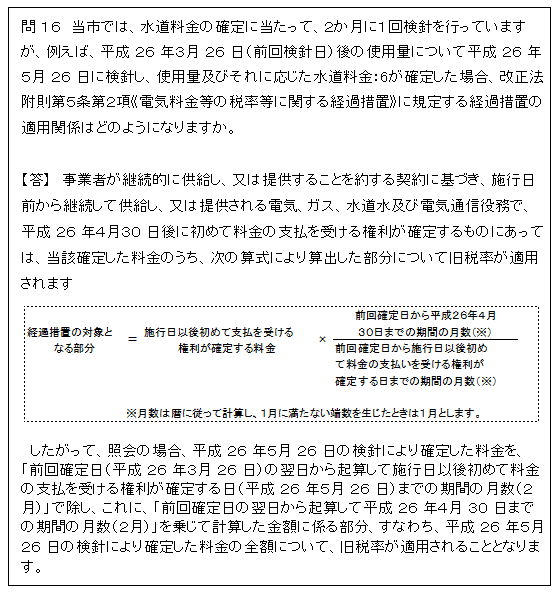

電気、ガス、水道水及び電気通信料金で平成26年4月1日より前から継続して供給し、又は提供しているものの供給又は提供で、平成26年4月1日から4月30日までの間に料金の支払を受ける権利が確定するものは、確定した料金の消費税については5%の税率となります。

これらについては、全契約者について、3月31日までにいくら使ったかを正確に把握することは不可能です。そこで、検針日までの使用料については、5%で割り切った処理を認めるという内容です。

…… 具体的には下記の内容のものについて、適用になります。

…… なお、実際の支払は5月あるいは6月になる場合もあるので注意が必要です。

…… 検針(数字の確定)必要な物に対する経過措置です。

…… よって、月額利用料が定額のものは、経過措置の対象になりません。

…… 例えばインターネットや電話で定額料金の場合は適用になりません。

…… 一方で、段階的な定額制の場合は、適用対象となります。

…… 水道料金のように毎月ではなく2ヶ月ごとに支払う場合も、結論としては同じ結果に

なります。以下は、国税庁のQ&Aです。

(3)特定新聞等

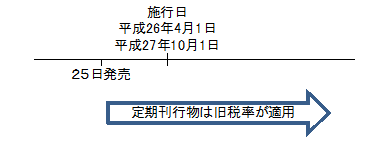

事業者が、特定新聞等(不特定かつ多数の者に週、月その他の一定の期間を周期として定期的に発行される新聞又は雑誌で、その発行する者が発売する日を指定するもののうちその指定する日が施行日前であるものをいう。)を施行日以後に譲渡する場合の消費税については、旧税率となります。

簡単にイメージしていただけるのが、3月発売の週刊誌や月刊誌などです。発売の時期が3月なら、4月に販売しても5%の消費税率となります。一方で、同じ書店で取り扱う書籍は、4月になると8%の消費税となりますので、異なる取扱いとなります。

(3)指定役務の提供

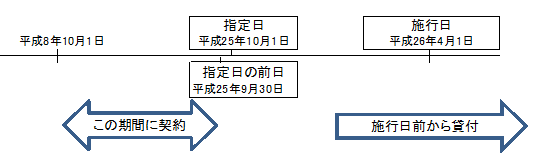

平成8年10月1日から平成25年10月1日(指定日)の前日までの間に締結した役務の提供に係る契約でその契約の性質上その役務の提供の時期をあらかじめ定めることができないものであって、その役務の提供に先立って対価の全部又は一部が分割して支払われる契約として政令で定めるもので、施行日以後にその契約に係る役務の提供を行う場合において、その契約の内容が次に掲げる要件に該当するときは、その役務の提供に係る消費税については旧税率となります。

- その契約に係る役務の提供の対価の額が定められていること

- 事業者が事情の変更その他の理由によりその対価の額の変更を求めることができる旨の定めがないこと

因みに指定役務とは、冠婚葬祭互助会が行う役務提供のことであり、それ以外の役務提供については、この経過措置では想定していません。

ただし、役務提供で一定のものは、前回ご紹介した、請負契約に類するものに含まれることがあるので、請負契約の経過措置の3つの要件を満たすかを検討してみるとよいでしょう。

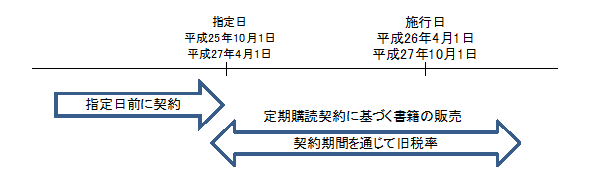

(4)書籍の予約販売

事業者が指定日前に締結した不特定かつ多数の者に定期的に継続して供給することを約する契約に基づき譲渡する書籍その他の物品で、その契約に定められた対価の全部又は一部を施行日前に領収している場合において、その書籍等の譲渡を施行日以後に行うときは、その資産の譲渡等に係る消費税については旧税率となります。

(5)通信販売

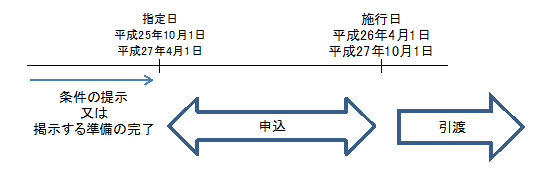

通信販売の方法により商品を販売する事業者が、指定日前にその条件を掲示し、又は掲示する準備を完了した場合で、施行日前に申込を受けていて、掲示した条件で施行日後に商品を販売するときは、旧税率となります。

(6)有料老人ホームに係る終身入居

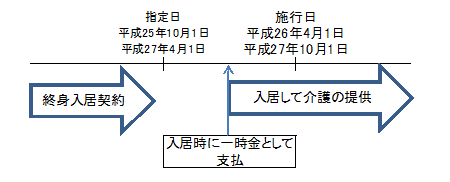

事業者が、平成8年10月1日から指定日の前日までの間に締結した有料老人ホームに係る終身入居契約で、入居期間中の介護に係る役務の提供の対価が入居の際に一時金として支払われ、かつ、その一時金につきその事業者が事情の変更その他の理由によりその額の変更を求めることができる旨の定めがないものに基づき、施行日前から施行日以後引き続きその契約に係る資産の譲渡等を行っている場合には、施行日以後に行うその役務の提供に係る消費税については、旧税率となります。

ただし、指定日以後において一時金の額の変更が行われた場合には、その変更後に行う役務の提供については、新税率となります。

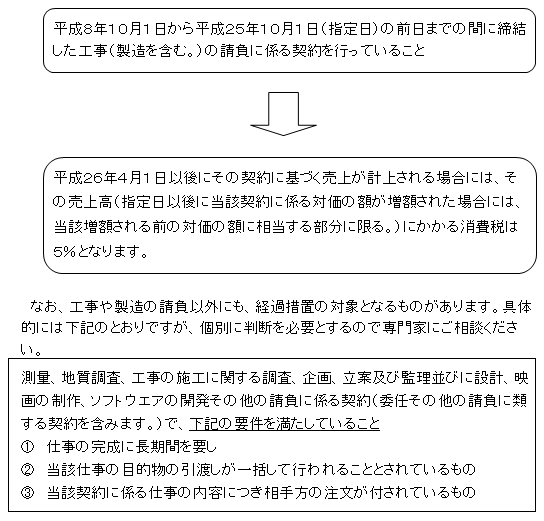

(1)請負工事等

また、本制度を適用する場合には、その相手方に対して経過措置の適用を受けたものであることを書面により通知する必要があります。

この経過措置に該当する場合は、着手や仕事の完了の時点に制限がないため、住宅メーカーなどでは、来年の秋以降に着工するような工事の契約も行っていると聞いています。

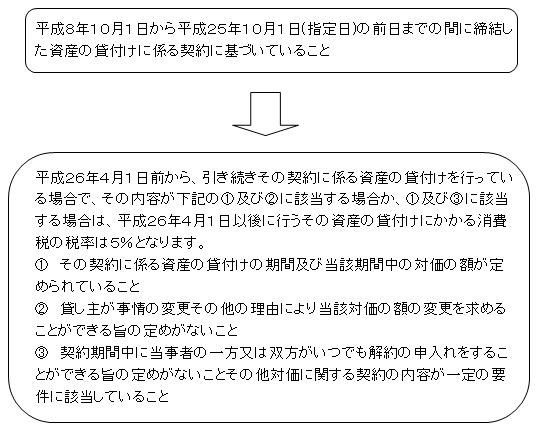

(2)資産の貸付け

この制度を適用する場合には、その相手方に対して経過措置の適用を受けたものであることを書面により通知する必要があります。

通常の賃貸契約では、一定の場合に家賃の変更ができる旨の条項がありますが、敢えてそのような条項を入れないことで、経過措置の対象として更新までは旧税率となることを売りに、募集を行っているテナントビルもあるようです。

1.消費税率アップのスケジュール

- 消費税8%への増税は平成26年4月1日の予定です。

- うち国税が6.3%、地方税が1.7%です。

- 消費税10%への増税は平成27年10月1日の予定です。

- うち国税が7.8%、地方税が2.2%です。

2.基本的なルール

平成26年4月1日以降の取引については、消費税率が8%になります。原則的な取り扱いは、商品の販売やサービスの提供が4月1日より前に行われたのか、4月1日以後に行われるのかによって、税率がかわります。

なお、一定の場合には、平成26年4月1日以降の販売やサービスの提供であっても、旧税率が適用される経過措置という取扱いがあります。経過措置については、次回以降、詳しくご紹介していきます。

3.消費税増税についてのよくある誤解

国税庁が公表している多くある誤解としては下記のようなものがあります。なお、⇒以下の解説は、筆者が付したものです。

(1) 施行日の前日(平成26年3月31日)までに締結した契約に基づいて、施行日(平成

26年4月1日)以降に商品の販売やサービスの提供などを行った場合には、旧税率(5%)が適用されるのではないか。

⇒契約の日は関係ありません。商品の販売やサービスの提供が行われた日付で判断することになります。

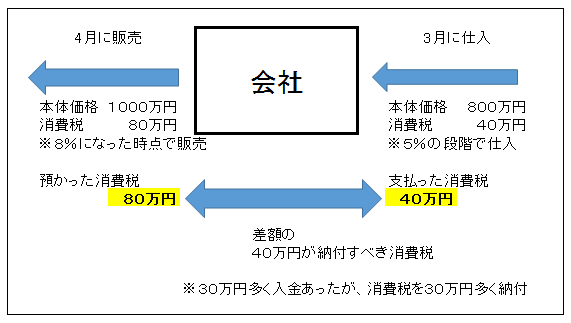

(2) 施行日の前日(平成26年3月31日)までに仕入れた商品(旧税率(5%)適用)を施行日(平成26年4月1日)以降に販売する場合には、旧税率(5%)が適用されるのではないか。

⇒5%で仕入れた商品でも、平成26年4月以降に販売する場合には8%の消費税になります。

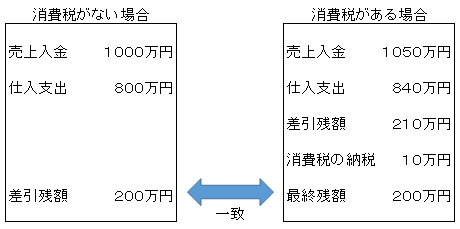

具体的には下記のように、預かった消費税と支払った消費税の差額を、納税することになるので、自動的に調整されることになります。

(3) 施行日(平成26年4月1日)以降の取引について、当面、5%時の価格に据え置く予定であるが、この売上げには旧税率(5%)が適用されるのではないか。また、その場合、取引先も旧税率(5%)で仕入税額控除を受けると考えてよいか。

⇒仮に5%の価格で据え置いたとしても、8%を預かったとして消費税の申告をする必要があります。また、取引先も5%の価格で購入したとしても8%の消費税が上乗せされているとして、8%相当の消費税を支払ったとして計算を行う必要があります。

(4) 経過措置の適用要件を満たす請負工事であっても、施行日(平成26年4月1日)以降に完成引渡しを行うものについては新税率(8%)を適用しても差し支えないのではないか。取引当事者の間で新税率(8%)を前提とした価格で契約が締結されているのであれば、経過措置の適用を受けるか否かは任意と考えてよいか。

⇒経過措置の適用は、任意ではなく要件を満たせば経過措置が適用されます。よって、納税者が選択できるというものではありません。

(5) 売上げは経過措置の適用により旧税率(5%)が適用されるが、そのための仕入れが施行日(平成26年4月1日)以降となるため新税率(8%)が適用される。この差分は誰が負担するのか。

⇒消費税は、預かった消費税と支払った消費税を納付する仕組みなので、原則課税による消費税の計算を行っている場合には、負担は生じません。

1.個別対応方式と一括比例配分方式

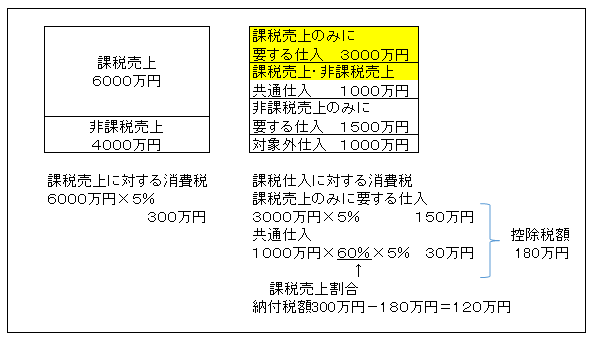

消費税の納税額は、「お客様から預かった消費税」と、「仕入先などに対して支払った消費税」との差額として計算されるのが基本的な考え方です。課税売上割合といって、会社全体の売上高に占める消費税のかかる売上高の割合が95%以上で、かつ課税売上高が5億円以下の事業者は、仕入や経費にかかった消費税の全額について、消費税の計算をする際に控除することが認められています。これを、95%ルールといいます。

一方で、非課税売上の割合が95%未満の場合や、課税売上高が5億円超の場合には、仕入や経費にかかった消費税について、消費税の計算を行う際に全額について控除を受けることはできません。消費税法では、課税売上を得るために必要な部分のみが控除できることになっています。そして、納付する消費税の計算の際に、個別対応方式と一括比例配分方式という2つの計算方法を用意しています。

(1) 個別対応方式

取引ごとに課税売上のために要する仕入や経費なのか、あるいは非課税売上のために要する仕入や経費なのか、共通に要するものかを区別して、消費税の計算を行う方法を個別対応方式といいます。共通部分については、課税売上割合を乗じて、その部分だけについて、仕入税額控除が認められます。

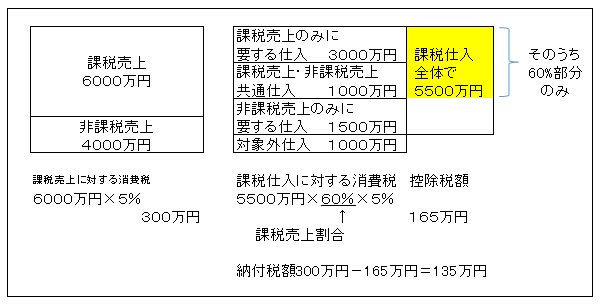

(2) 一括比例配分方式

実務上、取引ごとに、課税売上にのみに要したもの、非課税売上のみに要したもの、共通に要したものの3つに区分していくのは、手間がかかります。そこで、区分をしていない場合や、敢えて区分しないで計算する一括比例配分方式という計算方法を認めています。

この方法は、課税仕入に係る消費税全体に課税売上割合を乗じて、控除税額を計算する方法です。

2.個別対応方式と一括比例配分方式の有利不利

個別対応方式と一括比例配分方式を比較すると、一般的には、個別対応方式を採用した方が有利な計算になります。もちろん、一括比例配分方式を採用した方が有利になる場合もありますので、法人ごとに有利な計算方法を採用していくことが重要です。因みに、不動産賃貸業で、一括比例配分方式が有利なケースなどは、何度か遭遇しました。

実務的には、多くの事業者が95%ルールの適用で、消費税額の全額について控除可能となっています。しかし、課税売上高が5億円以上となりそうで、全額についての控除が認められない可能性がありうるなら、個別対応方式が利用できるように取引ごとに区分して処理をしておくことが重要です。

過去に、意識しないまま一括比例配分方式を利用して、損をしてしまったという事例が多くあるようです。個別対応方式と一括比例配分方式の選択については、有利不利について試算を行うことをお勧めします。

3.95%ルールで全額控除できない場合の実務対応

(1) 課税売上割合が95%未満で全額控除が認められない場合

不動産販売会社、不動産賃貸業、診療所などのように、課税売上割合が95%未満となる場合は、税区分について、慎重な取扱いが必要になります。取引ごとに、課税売上のみに要するものなのか、非課税売上のみに要するものなのかを判断して、処理を行うことが重要です。

(2) 課税売上高が5億円超で全額控除が認められない場合

課税売上高が5億円超で、全額の仕入税額の控除が認められない事業者の多くは、課税売上割合が99.9%となるケースが非常に多いです。非課税売上が預金利息だけのような場合で課税売上割合が99.9%、社宅などの収入がある場合でも99%以上、図書カードの売上がある書店などでも97%前後の課税売上割合といった雰囲気です。

実務的な感覚では、国税庁が公表している下記のQ&A問14を参考に、個別対応方式を採用すれば、ほとんど弊害はないと考えられます。

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shohi/kaisei/pdf/kihon.pdf

1.簡易課税が認められる場合

消費税の納税額は、「お客様から預かった消費税」と、「仕入先などに対して支払った消費税」との差額として計算されるのが基本的な考え方です。しかし、消費税がかからない経費や、非課税となる経費など、消費税の十分な知識がないと正しい計算が行えません。

そこで、基準期間の課税売上高が5000万円以下の事業者は、簡易課税という消費税の計算方法を選択することが認められています。なお、基準期間というのは、通常の1年決算法人の場合は、前々年のことをいいます。

2.簡易課税のしくみ

簡易課税は、課税売上高に対する消費税から、業種区分に応じたみなし仕入率に対応する消費税額を控除して、消費税額を計算する方法です。みなし仕入率は、下記のようになっています。

・第1種事業(卸売業) 90%

・第2種事業(小売業) 80%

・第3種事業(製造業) 70%

・第4種事業(その他事業) 60%

・第5種事業(サービス業) 50%

下記のように消費税を計算します。

売上に対する消費税 4000万円×5%=200万円

仕入に対する消費税 4000万円×90%(みなし仕入率)=3600万円

3600万円×5%=180万円

⇒200万円(売上に係る消費税)-180万円(仕入に係る消費税)=20万円(納める消費税)

つまり、課税売上高さえ明らかにしておけば、消費税の計算が行えるのが特徴です。帳簿等の記載がなくても一定の仕入税額控除を受けられるので、事務手続にコストをかけたくない場合などには適しています。

ただし、簡易課税と言いながら、事業区分の判定は、必ずしも簡単でない場合もあります。

3.簡易課税の選択の手続と効果

簡易課税を選択したい場合は、簡易課税を適用したい事業年度が開始する前日までに、税務署に「消費税簡易課税制度選択届出書」を提出する必要があります。いったん、簡易課税を選択すると、2年間は簡易課税制度を取りやめることができません。

簡易課税制度をとりやめたい場合は、取りやめたい課税期間の開始の日の前日までに、「消費税簡易課税制度選択不適用届出書」を提出する必要があります。

なお、簡易課税を選択している場合でも、簡易課税の適用が可能な事業者は、基準期間の課税売上高が5000万円以内である必要があります。つまり、簡易課税を選択している期間中であったとしても、基準期間の課税売上高が5000万円を超える場合には、結果として原則課税による消費税計算が必要になります。

また、基準期間の売上高が1000万円以下で、免税事業者となる場合にも、簡易課税選択の効力は残ります。その後、課税事業者になった際には、簡易課税による消費税計算を行うことになります。

かつて、簡易課税選択をして、その後課税売上高がずっと5000万円を超えているので、簡易課税選択をしていたことを失念するケースや、免税事業者から課税事業者に戻る際に、簡易課税選択をしていたことを失念する間違いは多くありますので、注意が必要です。

4.簡易課税の有利不利

簡易課税の趣旨は、簡便な計算を行うことですが、本来の計算方法と異なることから、同じビジネスをしていても、異なる計算結果となります。

そこで、簡易課税を選択するか否かについては、簡易課税による計算を行うのが有利なのか、不利なのかを検討してからになります。また、何年か前は簡易課税が有利だったのに、現在は不利になっているという事があるので、定期的に見直しが必要です。

そして、簡易課税では、消費税が還付になることはありません。多額の設備投資や、輸出などで還付が見込める場合には、簡易課税は利用すべきではありません。

1.消費税の納税義務の判定

個人事業者や法人が、消費税の申告や納税が必要か否かを判定することを、納税義務の判定といいます。納税義務の判定については、3つの方法を併用して行うことになります。納税義務の判定を行い、消費税の申告や納税の義務がある事業者を課税事業者といいます。一方で、消費税の申告や納税義務がない事業者を免税事業者といいます。

なお、特定期間の売上高で判定するか、給与総額で判定するかは納税者が有利な方を採用してよいことになっています。

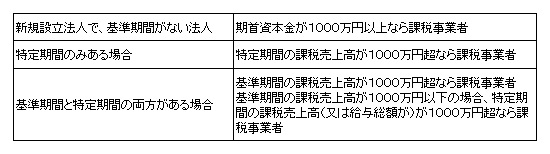

基準期間とは、1年決算法人の場合であれば、前々事業年度をいいます。そして、基準期間の課税売上高が1000万円を超える場合は、課税事業者となります。

基準期間が存在しない場合、若しくは基準期間の課税売上高が1000万円以下の場合には、特定期間の課税売上高が1000万円を超えているか否かの判定を行います。なお、特定期間とは、原則として、前事業年度の開始の日以後6ヶ月の期間をいいます。この特定期間で、課税売上高が1000万円を超えている場合には、課税事業者となります。

http://www.tohoren.or.jp/taxinfo/20121220669.html(基準期間と特定期間)

http://www.tohoren.or.jp/taxinfo/20130110673.html(特定期間について(応用編)

2.新しく法人を設立する場合の注意点

新しく法人を設立する際は、経営者は事業がうまくいくか否か不安です。消費税の納税がないだけでも、資金繰りに大きく寄与する可能性があります。そこで、可能な範囲で消費税の納税義務が生ずるタイミングを、遅らせるように工夫することもあります。ポイントは下記の2点です。

消費税節税の観点からは、法人を設立する際に、資本金を1000万円未満で設立することは、新規に法人を設立する際の基本です。さもなければ、設立第1期目から消費税の納税義務者になります。

次に出来ることは、設立第2期を免税事業者として過ごすことができるか否かという点です。設立して、最初の半年間の給与総額が1000万円以下となることが見込めるなら、特定期間の給与総額で判定して、設立第2期も免税事業者となることが可能です。

また、設立して最初の半年間の売上高や給与総額が1000万円超となることが予想される場合には、設立第1期を7ヶ月で決算が来るように決算日の設定を行うのも一つの方法です。前年度が7ヶ月以内の場合には、特定期間に該当しないこととなり、結果として第2期も免税事業者でいることが可能となります。

なお、平成26年4月1日以降に新しく法人を設立する場合は、その新規設立法人が、課税売上高が5億円超の法人の子会社に該当する場合などは、設立初年度から消費税の納税義務者に該当するという改正がありました。

課税売上高5億円超の法人などが、子会社を設立する予定がある場合は、駆け込みで平成26年3月までに設立することで、初年度は免税事業者となれるチャンスがあります。

3.敢えて課税事業者を選択すべき場合

消費税の納税義務がない場合は、消費税の申告と納税が不要ですから、一般的には、有利な取扱いとなります。しかし、納税義務の判定を行い、納税義務がないとされた場合でも、「課税事業者選択届出書」を提出することで、敢えて課税事業者を選択することで、消費税の還付が受けられる場合があります。例えば、①多額の設備投資をして消費税が還付となる場合②輸出業で消費税が還付となる場合です。

なお、課税事業者選択届出書は、事業年度が開始する前に提出する必要があります。また、最低でも2年間は、課税事業者であることが拘束され、設備投資をした場合は、さらに長期間課税事業者であることが拘束されることもあるので、数期間を通じた有利不利の判定を慎重に行ってから実行することが重要です。

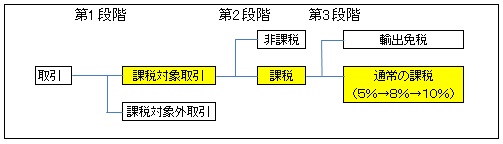

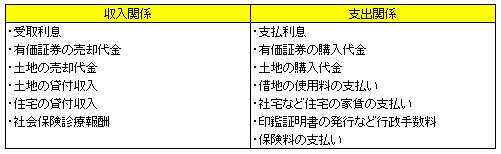

1.消費税がかかるか否かの判定方法

消費税が課税されるのか、否かについてまとめると、下記のようになります。言葉では、「消費税がかかる」か「消費税がかからない」かの二種類になります。消費税法上は、消費税がかからない場合の理由が、いくつか存在します。理解を深めるためには、なぜ、消費税がかからないのかの理由が重要となります。消費税法上は、消費税がかかるのかかからないのか三つのフィルターを通すことになります。

2.課税と課税対象外(第1段階の判定)

課税対象となるのは、①国内において②事業者が③対価を得て行う、④資産の譲渡、貸付け又は役務の提供となります。

例えば外国で行われる取引は、日本の消費税の対象になりませんし、事業者でない個人が資産を売却する場合も消費税の課税の対象となりません。また、事業者が行う取引であっても、寄附をするとか、配当金を支払うとか、対価性がない取引は、やはり消費税の対象となりません。

3.非課税とは(第2段階の判定)

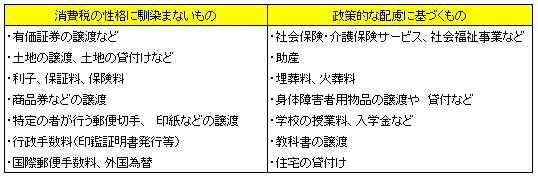

国内において事業者が対価を得て行う資産の譲渡等であっても、必ずしも消費税の課税の対象となるわけではありません。なぜなら、消費税法では、一定の取引について、非課税との取扱いを定めているからです。

何を非課税とするかは、政策的なものであり、例えば住宅の貸付けなどは、消費税の導入当初の平成元年は課税とされていましたが、平成3年から非課税として取り扱われることとなったものです。

今後、消費税率をアップするに当たり、生活に最低限必要なものを非課税とする可能性もありますし、軽減税率とする可能性もあります。理屈だけでは判断は難しい項目です。

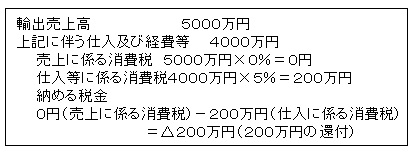

4.輸出免税(第3段階の判定)

消費税の課税対象となる商品の販売であっても、輸出に該当する場合には、輸出免税という扱いになります。この輸出免税は、0%課税との取扱いで、消費税を計算する際に下記のように計算することになります。

特徴的なのは、預かる消費税がゼロなのに対して、仕入税額控除を受けることができるため、仮に輸出取引しかしていない場合は、必ず消費税が還付となることです。

このように輸出の場合には、仕入には消費税がかかって先に資金が出ていくのに対して、売上に対する消費税は預かることができません。仮に消費税が還付されるとしても、事業年度終了後では、資金繰りに悪影響を及ぼす可能性があります。

そこで、消費税法では、課税期間を3か月ごと、あるいは1か月ごとに短縮できる制度を設けています。課税期間を短縮することで、還付を早期に受けることが可能となります。

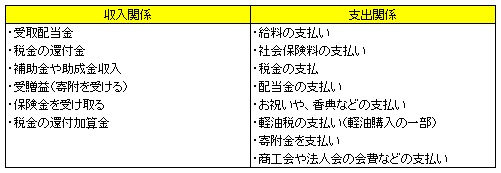

5.実務で登場する誤りやすい税区分

理論的には、難しく感じるかもしれません。実務上よく出てくるのは、下記のような内容です。

(1)課税対象外となる項目

(2)非課税となる項目

実務上は、上記の内容については抑えてれば、大概の処理はこなせます。もちろん、必要に応じて確認をする作業は必要ですが、消費税については大きく抑えるところから始めるのが無難です。

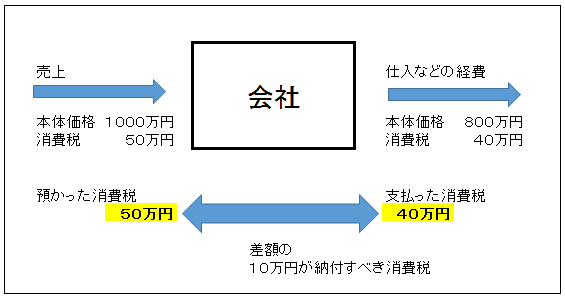

1.基本的な計算の仕組み

(1)会社が納税すべき消費税の計算方法

簡単に説明すると、売上などに関連して、「お客様から預かった消費税」と、仕入や経費の支払いなどに関連して、「仕入先などに対して支払った消費税」との差額が納付すべき消費税です。

会社が納税すべき消費税の計算方法

(2)会社の負担は発生するのか否か

消費税は、会社の損益に影響するのか否かについては、理論的には影響しないという前提で法律は立法されています。

しかし、現実的には、消費税は会社の損益に影響を与えることになります。ほとんど影響を与えないケースも多くある一方で、大きな有利不利を発生させるケースもあります。

この点については、次回以降にご紹介します。

2.消費税の申告と納税の時期

(1)消費税の確定申告と納税

消費税の確定申告書の提出期限は、法人の場合は、決算日から2ヶ月以内となっており、消費税の納税も決算日から2ヶ月以内に行います。ちなみに、個人事業者の場合は、翌年の3月31日が、消費税の確定申告の期限となっています。

なお、法人税の申告期限も、原則として決算日から2ヶ月以内です。ただし、法人税には、申告期限の延長という制度があり、延長申請を行えば、決算日から3ヶ月以内に確定申告を行うことが認められています。一方、消費税については申告期限の延長という制度はなく、法人税の申告期限を延長している法人でも、決算日から2ヶ月以内に申告が必要となります。

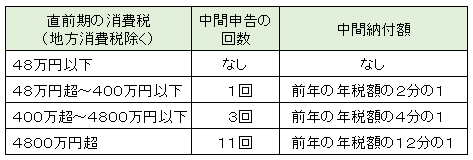

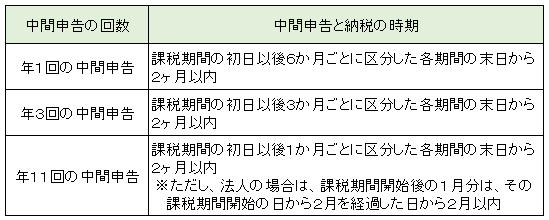

(2)消費税の中間申告

(1) 中間申告の回数

(2) 中間申告の申告と納税の時期

(3)消費税の納税に関する注意点

会社が赤字でも、消費税の納税が発生するケースが多いので、納税資金を確保しておくことが重要です。消費税の納税資金の手当ては経営上重要な課題です。

消費税が初めてかかる年度や、前年が還付の申告だった場合には、中間申告がないため、1年分の消費税を一括して納付する必要があり資金繰りに大きな影響を与えます。

3.消費税の経理処理について

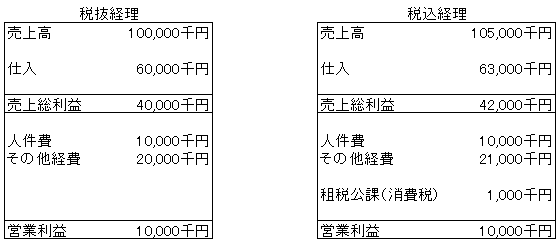

(1)税抜経理と税込経理

消費税に関する経理処理については、税抜経理と税込経理という処理方法があります。理論上は、下記のように最終的には同じ利益になりますが、途中のプロセスが、異なる表示となります。

例えば、売上高1億円(税抜き)、仕入高6千万円(税抜き)、人件費1千万円(消費税はかからない)、その他経費2千万円(税抜き)の会社の損益計算書を、比較形式で示すと下記の通りとなります。

比較すると、売上高や仕入、その他経費など、消費税がかかる項目については、処理方法により異なる金額の損益計算書になります。なお、人件費は、次回以降に説明を行いますが、消費税がかからない項目です。

営業利益については、一致していますが、これを調整しているのが、租税公課です。税込経理を採用すると、会社が納税しなければならない消費税について、租税公課という経費が追加することで、結果として税抜処理を行っている場合と同じ利益になるようになっています。

(2)税抜経理と税込経理の長所短所

税抜経理と税込経理のどちらがよいのかについて、よく質問を受けます。税抜経理の方が、理論的に優れ、税制面でも有利です。一方で税込経理は処理が簡便なところが最大のメリットです。

(1) 税抜経理の長所と短所

- 消費税率が変更になった場合でも期間比較が有効に行える

- 交際費の限度額、固定資産の取得価額の判定で有利になる

- 消費税の処理を訂正すると損益計算書の数値が動いてしまう

- 日々の処理の段階で常に消費税を意識する必要がある

(2) 税込経理の長所と短所

- 処理が簡単で、消費税を意識しなくても日々の入力が可能

- 間違った処理をしていて訂正をおこなっても損益計算書は動かない

- 税率変更の際に、期間比較が有効に行えない

- 交際費の限度額や固定資産の取得価額の判定で不利になる

経営改善設備を取得した場合の特別償却又は税額控除

青色申告書を提出する特定の中小企業者等が、経営革新等支援機関から経営改善に関する指導及び助言を受けて、一定の設備投資をした場合に、その取得価額の30%の特別償却若しくは取得価額の7%の税額控除を受けることができる制度です。要件等についてまとめると下記の通りです。

なお、経営革新等支援機関は、商工会議所、商工会の他、金融機関や税理士事務所でも認定を受けているケースが多くあります。

30万円以上の器具備品の取得で要件に該当しますから、広く利用できる制度です。ただし、事前の経営改善に関する指導及び助言が必要ですから、固定資産を取得する前に相談をしておくことが重要です。

生産設備等投資促進税制

経営改善設備を取得した場合の特別償却又は税額控除は、製造業が対象となっていません。製造業向けの制度として、生産設備投資促進税制が用意されています。要件をまとめてみると下記の通りです。

この制度は、対象資産が生産設備に限定されており、建物、事務用器具備品、乗用自動車、無形固定資産などは、含まれていません。一方で、適用対象が中小企業等に限定されていない点も特徴です。

中小企業等投資促進税制(従来からの制度)

創設された2つの制度をご紹介しましたが、平成10年から続いている、中小企業等投資促進税制も、平成26年3月31日までの設備投資に利用可能です。

創設された2つの制度に、業種の問題や資産の種類等で該当しない場合でも、従来からの投資促進税制で救済されるケースもあります。経営改善設備を取得した場合の特別償却に比べると、金額面で少しハードルが高くなりますが、気にしておくといろいろな場面で利用可能です。

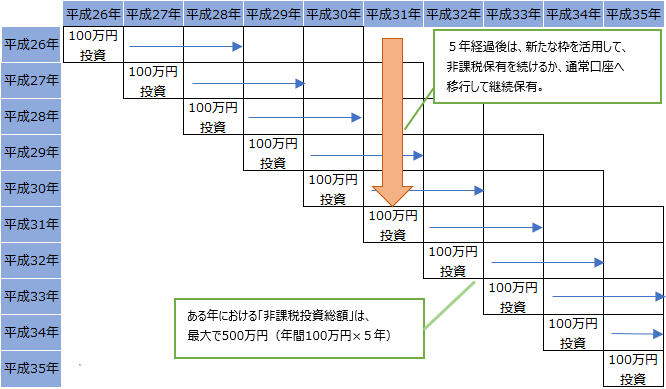

NISAの概要

NISAは、平成25年度税制改正により、平成26年から導入される日本版ISA制度の愛称です。そして、ISAとは、イギリスのIndividual Savings Account(個人貯蓄口座)に由来していて、年間100万円までの上場株式・公募株式投信への投資について、NISA口座内で保有していれば、最大で5年間は配当・譲渡益が非課税となるという取扱いです。

なお、非課税買付を行える期間は、平成26年分から平成35年12月までの10年間です。NISA口座の開設は、平成25年10月から可能になります。

NISAの魅力と注意点

NISAの魅力は、NISA口座内で年間100万円までの上場株式を購入した場合には、その株式に係る配当はもちろん、売却益も完全に非課税になるという点です。極端な例ですが、100万円で購入した株式を200万円で売却したとしても、税金はかからないことになります。

なお、年間の購入枠は100万円ですが、購入してから5年間は非課税の期間が続きますから、最大で500万円までの非課税購入枠を利用できることになります。

一方で、NISAは、上場株式等を取得した場合の配当や譲渡益について非課税とする制度であり、必ず有利になる保証がある制度とは言えません。元々、株式投資ですから、株価が下落するリスクもあります。株価が下落した場合は、非課税枠を活用するどころか、投資金額が元本割れするリスクも生じます。

NISA口座以外では重い負担に

平成26年分からNISA制度が始まる一方で、上場株式の譲渡益や配当に対する10%の分離課税とする取扱いは、平成25年で終了となります。

平成26年からは、NISA口座以外では、上場株式の譲渡益や配当に対しては、20%(復興特別税を含めると20.315%)の税率となります。

◆教育資金の一括贈与制度の概要

教育資金の一括贈与制度とは、親、祖父母などの直系尊属が、30歳未満の受贈者である子や孫に、教育資金を一括で贈与する場合に1500万円までの非課税枠を設けるというものです。

この場合に、直系尊属からとの取扱いですから、親、祖父母に限らず、曾祖父母からの贈与でもかまいません。

金額は、1500万円が上限と言うことであり、例えば既に孫が大学生で、あと3年間の授業料分相当の300万円のみを贈与することも可能です。

ただし、本制度を利用する場合には、単純に子や孫へ贈与すればよいというわけでは、ありません。本制度を使う旨の契約を金融機関と行い、金融機関に子や孫の名義の新設口座を開設して、その口座へ拠出することによって実行することになります。

◆教育資金の一括贈与後の流れ

教育資金として、金融機関へ拠出した金額は、教育資金が必要な都度、金融機関から振込をする形か、いったん自己資金で教育資金を立て替えて、領収書と引き換えに引き出す方法により、教育資金として使っていくことになります。

なお、贈与を受けた子や孫が、30歳になった段階で、未使用の教育資金が残っていた場合は、その段階で、贈与されたとして、通常の贈与税課税が行われます。一方で、教育資金として、使い切り残額がなければ、一切贈与税はかからないで済むことになります。

◆教育資金の範囲

教育資金の範囲ですが、基本的には学校等に対する支出をいいます。ただし、学校等以外に支払われるものについては、500万円まで認めるという取扱いがあります。内容については、概ね下記のとおりです。

1)学校等に対する支出

- 幼稚園、小学校、中学校、高等学校、中等教育学校、特別支援学校

- 大学、大学院

- 高等専門学校

- 専修学校、各種学校

- 保育所、保育所に類する施設、認定こども園

- 外国の教育施設のうち一定のもの

- 水産大学校、海技教育機構の施設(海技大学校、海上技術短期大学校、海上技術学校)、航空大学校、国立国際医療研究センターの施設(国立看護学校)

- 職業能力開発総合大学校、職業能力開発大学校(※)、職業能力開発短期大学校(※)、職業能力開発校(※)、職業能力開発促進センター(※)、障害者職業能力開発校

注:※印の施設は、国・地方公共団体・職業能力開発促進法に規定する職業訓練法人が設置するものに限ります。

これらの費用は、学校等に対して支払われたことが、学校等からの領収書等により確認できる費用が対象であり、例えば、入学金、授業料、入園料、保育料、施設設備費、教育充実費、修学旅行・遠足費などが挙げられます(学校等が費用を徴収し、業者等に支払う場合も含みます)。

2)学校等以外に支払われるもの

イ 塾や習い事など、学校以外の者に支払われる費用

●下の①~④の教育活動の、指導の対価(月謝、謝礼、入学金など)として支払う費用や、施設使用料。

●下の①~④の活動で使用する物品の費用。ただし、上記の指導を行う者を通じて購入するもの(指導を行う者の名で領収書が出るもの)に限ります。一方で、個人で購入した塾のテキストなどは対象となりません。

- 学習(学習塾・家庭教師、そろばんなど)

- スポーツ(スイミングスクール、野球チームでの指導など)

- 文化芸術活動(ピアノの個人指導、絵画教室、バレエ教室など)

- 教養の向上のための活動(習字、茶道など)

ロ イ以外(物品の販売店など)に支払われるもの

●学校等で必要となる費用を業者に直接支払った場合でも、学校等における教育に伴って必要な費用で、学生等の全部又は大部分が支払うべきものと当該学校等が認めたものは、500万円の非課税枠の対象になります。

この場合は、領収書等に加え、学校等が認めたものであるとわかるものを金融機関に提出する必要があります。

◆相続税対策としての教育資金の一括贈与

教育資金の一括贈与制度は、教育資金として使い切ってしまえば、贈与税は課税されないことになります。一方で、全額が利用されないまま、贈与を受けた者が30歳になった場合は、残金について贈与税が課税されることになります。

つまり、教育資金として使い切る金額の贈与であれば、税負担が生じないという特徴と、贈与を受けた者が30歳になるまで、課税を先送りできるという特徴があります。

たとえば、高齢で数年内には相続が発生しそうな場合に、孫やひ孫に教育資金の贈与を行えば、当面の相続税負担を無くすこと、あるいは税率を低く抑えるような効果が期待できます。

特に、孫やひ孫などが対象となるため、孫の数が5人以上、ひ孫の数なら十数人というケースも考えられます。つまり、現預金を多額に保有している場合は、相続税の課税価格を引き下げる対策として非常に効果的に使える可能性があります。また、不動産などを保有する場合も、いったん換金して、教育資金の贈与という形で、相続税の対象となる財産から切り放すことが可能です。

なお、通常の流れなら、祖父の相続が発生し、相続税が課税された後、父親に財産が移転し、その中から教育資金を拠出することになります。それに対して、教育資金の一括贈与を利用すれば、税引前の資金を丸々教育資金として利用できるので、相続税が課税されることが予定される場合は、本制度を利用することで明らかに有利になります。つまり、相続税がかかる場合で、対象となる子や孫がいる場合には絶対に利用すべき制度と考えられます。

なお、本制度は、平成25年4月1日から、平成27年12月(延長の可能性あり)までの期間に行われた一括贈与について適用可能となっており、今すぐに利用を検討すべき制度です。

◆住宅ローン減税の延長と拡充

平成25年12月で、期限切れとなる予定だった住宅ローン減税が、平成29年末まで延長され拡充されることになりました。なお、概要は下記の通りで、適用期間は最長で10年です。

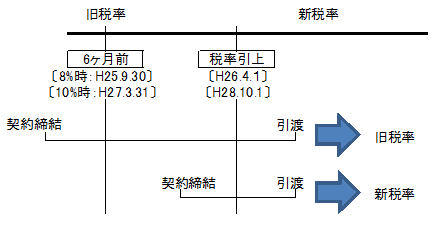

ところで、消費税の経過措置で、平成25年9月末までに契約をしている場合は、その不動産の引渡が平成25年4月以降でも旧税率の5%のままでよいという取扱いがあります。

平成25年9月までに契約して、平成26年4月以降に引渡を受ければ、消費税は5%の負担で、住宅ローン減税は拡充されたものを使えるから有利と考えられますが、うまくいかない仕組みになっています。住宅ローン減税の拡充は消費税の駆け込み需要対策の性格を有するため、平成26年4月以降の取得でも旧税率で取得している場合は、平成26年3月までと同じ拡充前の取扱いとなります。

◆住宅取得等税制の延長と拡充

住宅の取得や増改築の際にローンを利用しなかった場合は、住宅ローン減税は利用できません。しかし、一定の要件を満たす住宅の取得や増改築の場合に、税額控除が認められています。この住宅取得等税制についても、平成29年末まで延長され、拡充されることになりました。なお、平成26年4月以降の取得の場合は、認定優良住宅に加えて認定低炭素住宅の新築も対象とされることになりました。

◆消費税増税前と増税後どっちが有利?

消費税増税と住宅減税を考慮すると、制度的には消費税増税後に住宅減税を受けた方が有利になる場合があるようにデザインされています。例えば住宅を取得して、10年後も借入金残高が4,000万円以上残っていると仮定すれば、増税前の取得の場合は20万円×10年間で200万円の税額控除となり、増税後の取得であれば40万円×10年間で400万円の税額控除となります。仮に建物が税抜き5,000万円とした場合は、税込ベースで5,250万円が5,400万円となり、消費税の負担では150万円負担増ですが、減税で200万円負担減となり、トータルで50万円有利になります。

ただ、現実的には、10年後に4,000万円のローン残高が残っていなければ、制度上の減税額を目一杯適用することができません。また、控除できる金額が増加したとしても、そもそもの所得税及び住民税額がそれ以上の金額でなければ、やはり減税効果を十分に享受できません。

厳密な有利不利については、購入する不動産の金額、返済の仕方、各個人の所得控除の額に応じて変化します。住宅ローン残高が2,000万円に満たないようなら増税前の住宅取得が明らかに有利ですが、それ以外のケースは微妙な判断になります。そもそもが、消費税増税による駆け込み需要とその反動を抑制する趣旨ですから、敢えて曖昧になるような制度にしているとも考えられます。結局は、消費税の増税を意識しないで、購入できるときに購入するのがベストのように思います。

◆所得税の税率構造の変更

平成25年度税制改正で、所得税の税率構造が変化しました。課税所得金額が4,000万円超の部分に対する税率が、40%から45%へ引き上げられました。なお、住民税と合わせると、55%の税負担となります。

もっとも、昭和49年には、住民税と合わせて最高税率が93%で、その後、昭和59年までは、最高税率が住民税と合わせて88%の税率でした。その意味では、かつての高い税率を経験したことがある方は、高くないと感じる税率かもしれません。

なお、新税率は平成27年分の所得税から適用になります。以下が、所得税の速算表です。

実務的には、課税所得で4,000万円超となるケースは、それほど多くないので、多くの人にとっては、関係の薄い改正と言えます。

◆給与所得控除の上限設定

平成24年度税制改正で、給与所得控除の上限が設定されています。なお、こちらは、平成25年分の所得税から適用となるので注意が必要です。

従来は、給与収入が増加すると、給与所得控除も収入に応じて増加し続ける計算式でした。給与所得控除は、サラリーマンの必要経費的な性質ですが、給与収入に応じて必要経費が必ずしも増加するとは考えられないこと、諸外国でも上限設定があることを理由に、給与収入が1,500万円を超える場合は、給与所得控除が245万円で打ち止めとなりました。

なお、給与所得控除額の速算表は以下の通りです。

給与所得控除の上限の設定は、先ほどの税率構造の変化に比べ影響を受ける人が多そうです。

◆役員給与の損金算入の条件と注意点

法人を設立する目的の一つとして、給与所得控除の有効活用による節税があります。個人事業の場合は、収入金額から必要経費を控除した残りが、所得金額になります。ところが、法人成りして、従来の所得部分を役員給与として支給すれば、必要経費部分は当然に会社のコストとした上で、代表者が給与所得控除を受けられるメリットが生じます。

法人が役員に給与を支給する場合、定期同額給与、事前確定届出給与、若しくは利益連動給与のいずれかに該当しないと損金算入されません。もっとも利益連動給与は、上場会社でしか利用できないので、上場会社以外では定期同額給与か事前確定届出給与のいずれかの要件を満たす必要があります。

定期同額給与の改定時期、あるいは事前確定届出の提出期限は、決算をまたいだタイミングとなるため、決算時期に役員給与額を決定する必要が生じます。

例えば、法人の実効税率より、適用される所得税率が低くなるように、給与額を定めている場合には、給与所得控除の上限により、適正額の金額が変更になるので注意が必要です。

実際に、長い間、給与の改定を行っていなくて、会社で設備投資など資金需要があるにも関わらず、法人の実効税率より高い所得税の負担をしているという失敗例を目にすることもあります。資金が足りない部分は、役員が会社に貸すような形で対応しているのですが、役員給与を減らして会社の利益を増加させた方がよかったという事例です。いずれにしても、定期的に役員給与額についてメンテナンスすることが大切です。

◆所得拡大税制とは

平成25年度税制改正で導入された、所得拡大税制とは、個人の所得水準を後押しするための政策の一環として導入されたものです。

基準事業年度に比較して給与等支給額が5%以上増加した場合に、その増加額の10%相当額の税額控除が受けられるという内容です。ただし、法人税額の10%(中小企業は20%)が税額控除の限度額です。

具体的な例で示せば、基準事業年度の給与等支給額が5,000万円で、それ以降の年度が5,300万なら下記のように計算を行います。

上記の5%の金額 250万円

5,300万円なら、5%以上の増加になっているので、要件をクリア

増加額である300万円の10%⇒30万円

給与等支給額が300万円増加したことで、結果として30万円の税額控除が受けられることになります。

ただし、いくつか、細かい点で注意が必要です。

1つ目は、前事業年度の給与等支給額を下回らないことです。これは、基準事業年度より5%以上の増加でも、前年対比で減少の場合は、所得の拡大に繋がらないという理由です。

2つ目は、平均給与等支給額が前事業年度の平均給与等支給額を下回らないことです。例えば、給与支給総額が増えても人数が増えただけで、平均の支給額が減少していては所得の拡大に繋がらないからです。

そして、3つ目として、役員の親族など特殊関係人を除いたところで判定を行う点です。身内の給与を増やして節税ができてしまっては、制度の趣旨に反するからです。

◆適用期間

所得拡大税制が適用される期間は、平成25年4月1日から平成28年3月31日までに開始する各事業年度です。例えば3月決算法人であれば、平成25年4月1日から平成26年3月31日までの期間が最初の適用事業年度になります。

本制度の適用期間中、常に比較対象となる基準事業年度は、この制度の適用対象期間の最初の事業年度の前事業年度となります。上記と同様3月決算の場合は、平成24年4月1日から平成25年3月31日が基準事業年度となります。

これから決算を迎えるような場合で、雇用を行う場合には、決算直前で雇い入れるより、新しい年度になってから雇い入れをする方が有利になりそうです。

◆狙って適用より結果として適用が理想

さて、所得拡大税制ですが、給与等支給額の増加額に対する10%の税額控除です。この税額控除を受けるために、給与等を増加させるという使い方は現実的ではありません。

あくまでも、結果として人件費が増加して、要件に当てはまるようなら適用するといった利用方法になると思います。

一方で、適用を狙って受ける制度ではないため、うっかりと適用漏れになりがちな制度となりそうです。経営者の方も本制度の存在を気にしておいて、給与が増加した場合は。適用漏れのないように注意しましょう。

◆所得拡大税制以外の雇用強化につながる制度

なお、平成25年度税制改正で雇用促進税制の税額控除について、税額控除の額が1人当たり20万円から40万円に拡充されています。

また、税制ではありませんが、若者チャレンジ助成金など、雇用に伴い利用できそうな助成金があります。

いずれの制度もハローワークへの事前の届出が必要なので、雇用の予定がある場合は、事前に税理士や社会保険労務士にご相談されることをお勧めします。

◆相続税の基礎控除の縮小

平成25年度税制改正で、相続税の基礎控除が縮小されました。かなりインパクトが大きい改正で、相続税の申告が必要になる人が相当増加します。

改正前と改正後の基礎控除の比較

具体的には、配偶者と子供が2人の相続の場合は、従来は8,000万円の財産がなければ、相続税の心配は必要ありませんでした。しかし、平成27年以降では4,800万円の財産があれば相続税の申告が必要となります。都内でちょっとした不動産を保有していれば、すぐに相続税の申告が必要となりそうです。

◆相続税の税率の変更

相続税について、基礎控除を縮小して相続財産が少額な場合でも相続税の負担が必要となるようにしました。一方で、最高税率を引き上げ、財産の金額が大きな人は、より大きな負担となるように改正がされています。

改正前と改正後の相続税率の比較

最高税率が引き上げられたことが話題になっていますが、実務家の視点からすると2億円から3億円までの部分について、5%税率が上がっている点が大きな影響ではないかと感じます。6億円という話しは、あまりお目にかかれませんが、2億円は相続税の申告が必要なケースではありがちでした。

◆贈与税の税率の変更

相続税の補完税としての性格を持つため、相続税の税率構造に合わせて贈与税の税率も変更になりました。今回の改正での特徴は、20歳以上の子や孫への贈与について、直系尊属からの贈与という形で別枠の税率を用意したことです。実務的には、兄弟間の贈与もありますが、圧倒的に多いのが子や孫への贈与ですから、多くの場面で影響しそうです。

子や孫への贈与の場合、従来は500万円の贈与に対して53万円の贈与税が課税されました。ところが平成27年以降の贈与なら、同じ500万円の贈与に対して48.5万円の贈与税負担となります。

◆未成年者控除と障害者控除

上記以外にも、相続税の計算の際の未成年者控除と障害者控除についても変更があります。比較すると下記のようになります。

基礎控除の引き下げ、最高税率の引き上げなど、基本的には税負担を大きくする改正ですが、その一方で未成年者控除や障害者控除を拡充するなどの配慮が行われています。

また、今回は詳細な説明はできませんが、小規模宅地に対する特例などについては、納税者が、かなり有利に使えるようになりました。

基礎控除の引き下げで相続税の申告は必要だけれど、小規模宅地で救済されて税額はゼロというケースが多発しそうです。

◆相続税の納税猶予制度が事後でもokに!

従来の納税猶予制度は、事前に経済産業大臣の確認が必要とされており、事前に納税猶予制度を利用することを想定していなければ、適用できませんでした。ところが、平成25年度税制改正で、経済産業大臣への事前確認が不要となり、相続が発生した後に、納税猶予制度を選択することができるようになりました。

もちろん、納税猶予制度の要件を満たしていなければ、適用不能ですが、後継者がいる状態であれば、たいがいは要件に適合するように思えます。

非同族株式の評価について、納税猶予制度を利用すれば、8割引の評価になります。さらに、将来的には納税猶予額の免除へと移行が期待できるので、事後の相続税対策の目玉的な存在になりました。

一方で、事後の対策よりも事前の相続対策が重要なのは当然です。事前に意識しておけば要件に適合するように準備を行えますし、事前の相続対策を怠ってはいけません。

◆時系列にみる要件の比較

※クリックでPDFが開きます。

◆納税猶予制度のリスク

(1)雇用の8割要件

納税猶予制度は魅力的な制度のようで、あまり利用されてこなかった制度です。よく指摘されていたのは、5年間は雇用の8割以上を維持する必要があり、この判定が一定時点で行われることです。経営者側に落ち度がなくても、たまたま従業員の退職が続くことで、納税猶予が打ち切られるリスクがありました。この場合に、猶予された税額の全額と利子税を一括納付することが要求されました。

上記の点について平成25年度税制改正で改善されることになりました。平成27年分の適用からは、雇用の8割については平均で要件を満たせばよいと緩和され、退職者に見合う人数の雇用を行えば、打ち切られる心配はなくなりました。また、仮に打ち切られた場合でも、延納や物納へ移行することが可能となり、リスクが軽減されました。

(2)資産管理会社

納税猶予制度は5年間については雇用継続要件などの厳しい条件がつきますが、5年経過した後はハードルが随分と低くなります。当初5年間もそうですが、納税猶予期間中、常に気にする必要があるのは資産管理会社に該当しないようにすることです。逆に、この点について注意しておけば、大きなリスクはないと考えられます。

資産管理会社は、二つにグルーピングされており、下記の二つの基準があります。

- 資産保有型会社

特定資産の合計額÷総資産価額≧70% - 資産運用型会社

直前期の特定資産の運用収入÷直前期の総収入金額≧75%

特定資産は、下記の資産をいいます。

- 有価証券等

その中小企業者の特別子会社のうち資産保有型又は資産運用型会社でない会社の株式は、除かれます。 - その中小企業者が現に自ら使用していない不動産(遊休地・賃貸用不動産・販売用不動産)

- ゴルフ場その他の施設の利用に関する権利※1

- 絵画、彫刻、工芸品その他有形の文化的所産である動産、貴金属及び宝石※1

※事業の用に供する目的のものは除く

特定資産の運用収入は、上記特定資産の運用収入及び特定資産の譲渡収入です。

簡単に言えば、資産運用のみを行い、雇用を創出しないような会社は、納税猶予制度は適用できないということです。

逆に、上記の資産管理会社に含まれる場合でも、以下の全ての要件を満たす場合は、資産管理会社に該当しないとみなされる取扱いがあります。

- 常時使用従業員(社会保険加入者)が5人以上

平成27年以降は、上記5人の判定について経営承継人と生計を一にする親族以外で計算することになります。 - 事務所、店舗等の固定施設を所有又は賃借

- 相続開始の日までに3年以上継続して、商品販売、資産の貸付、役務の提供等を実施していること

具体的には、老舗で不動産収入の割合が高いけれども、実際に商売を行い、従業員数をある程度抱えているような場合は、救済されるという取扱いです。

上記以外にも、会社を解散した場合や、資本金又は準備金の額を減少した場合などの打ち切り事由があります。例えば会社を解散すれば、会社財産が株主に分配されることになり、実質的に株式の譲渡と同等の結果を作り出せます。また、資本金又は準備金を減少させることで、本来は会社財産のうち配当できなかった部分を配当財源に回せるので、配当を利用した株式の換金化がでてきてしまうからです。いずれにしても、普通に事業を継続している場合には無関係といえます。

結局は、5年間の雇用継続と、それ以後は、事業を継続して資産管理会社にならないことに配慮しておけば、それほど大きなリスクはないと考えられます。リスクが軽減されたことで、事業承継税制は格段に身近になりました。是非、活用を検討してみましょう。

◆贈与税の納税猶予制度への改正の影響

親族外への事業承継の場合に、株式を正当な対価で購入して貰うことができれば何の問題もないのですが、現実には後継者候補が株式を購入できる資金を有していないケースがほとんどです。また、株式の贈与を行うにしても贈与税の負担が重く、換金できない非上場株式の贈与を受けても、贈与税の納税ができないという問題が生じていました。

従来の取扱いでは、納税猶予制度が親族への承継でしか利用できなかったため、親族外の後継者候補の場合は、事業承継税制が活用できないという問題点がありました。平成25年度改正で、そのような問題が払拭されました。

また、改正前の納税猶予制度は、贈与するタイミングで、先代経営者が代表者でなくなることだけでなく、役員から外れるという完全な引退が要求されていました。平成25年度改正で、代表者でなくなれば役員として続投することが可能となり、先代経営者の人脈や能力を活用しながらの緩やかな事業承継が可能となりました。

◆時系列にみる要件の比較

※クリックでPDFデータが開きます

◆納税猶予適用後の注意点

贈与税の納税猶予を受けて5年間については、要件を満たせなくなった場合に、納税猶予を受けた贈与税について全額を納付する必要が生じます。この場合には、利子税なども必要になります。

一方で、5年間経過することで、要件自体がかなり緩やかになります。実務的には、資産管理会社に該当しないことについて、気にしておけばよいことになります。株式を譲渡した場合は、譲渡した割合部分だけの納税となりますので、贈与時の時価以上で売却できればリスクとはなりません。

また、贈与税の納税猶予を受けた場合で、その後、相続が生じた際に、相続税の納税猶予へ切り替えることも可能ですが、相続税として精算することも可能です。贈与税の納税猶予は、相続時精算課税と同様に贈与時の価額で金額を固定する効果がありますから、贈与時の価額以上で処分できる場合などには、処分して相続税を納付するのも選択肢となります。

今回は、贈与税の納税猶予について説明しましたが、次回は相続税の納税猶予の要件と、納税猶予が免除される場合についてご紹介していきます。また、5年経過後のリスクとなる資産管理会社の内容の詳細ついても、次回にご紹介します。

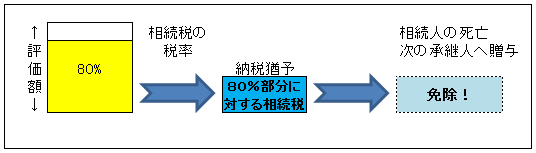

◆事業承継税制の概要

事業承継税制は、非上場株式等の相続税又は贈与税について、一定の条件を満たした場合に、納税猶予を認める制度です。

相続税の場合で納税猶予される金額は、該当する非上場株式等に係る課税価格の80%に対応する相続税額です。簡単に言えば、株式の80%部分について、相続税がいったんは課税されない状態になるのです。

この制度の特徴は、納税猶予された税額について、経営承継人が死亡した場合や次の承継人に株式を贈与した場合は、納付が免除される点です。つまり、順調にいけば、該当する非上場株式の80%部分について、相続税そのものが課税されずに済んでしまうことになります。

◆従来の制度の問題点

概要で説明したように、本来払うべき相続税が、最終的には免除される可能性があるので、非常に魅力的な制度です。しかし、平成21年度税制改正により創設されて以来、実際に利用されるケースは、極めて少なかったという結果となっています。

この制度が利用しにくい問題点として、よく耳にしたのは、雇用継続条件です。申告期限から5年以内において、常時使用する従業員の数が8割を下回ってしまうと、納税猶予制度が打ち切りになってしまいました。

納税猶予が打ち切られた場合は、納税猶予額について、全額の納付が求められ、事後的に延納や物納に変更することができませんでした。さらに、利子税が2.1%と金融機関から調達して納税する場合に比べて不利な取扱いとなる点がありました。

雇用継続要件は、経営者の意思とは無関係に、従業員数が8割を下回ってしまうことで、要件が外れてしまうという危険性があります。自らに落ち度がないのに、打ち切りになる可能性があると言う点で、大きなリスクを内包した制度であるとされてきました。

◆今年度改正でほぼ問題点は克服

平成25年度改正で、事業承継税制は生まれ変わったと言って良いほど、使い勝手がよくなりました。主要な変更点としては下記の通りです。

(1)親族外承継が可能に

従来は、先代経営者の親族に限定して適用される制度でしたが、親族外承継を可能としました。

(2)雇用8割維持要件が緩和

従来は、雇用の8割以上を5年間毎年維持する必要がありました。改正により、雇用の8割以上を5年平均で評価することになりました。よって、従業員が続けて退職してしまって瞬間的に8割を下回ってしまったというような偶発的な要因で、納税猶予が打ち切りになるリスクがなくなりました。

(3)打ち切りの場合のリスクも減少

要件を満たせずに納税猶予打ち切りの際には、納税猶予額に加えて2.1%の利子税が必要でした。また、打ち切り後に、延納や物納に移行することは認められませんでした。

改正後は、事業承継後5年経過すれば5年間の利子税は免除され、さらに利子税そのものも2.1%から0.9%に軽減されました。また、打ち切られた後に、延納あるいは物納を選択することが可能となりました。

(4)役員退任要件の緩和

贈与税の納税猶予制度の場合、贈与時に先代経営者が役員を退任することが要件とされていましたが、代表権を譲れば、役員として残ることが可能となりました。

(5)事前確認制度の廃止

本制度が利用しにくい問題点として、打ち切りのリスク以外では、経済産業大臣の認定と事前確認が必要な点があげられていました。今回の改正で、事前確認は不要となり、要件を満たしていれば事後的な対策として利用できるようになりました。

(6)債務控除方式の変更

納税猶予額の計算に際して、債務控除の額により納税猶予額が圧縮されてしまう点ついて、改善されています。

(7)株券不発行でもOK

従来は、本制度を利用する場合に、株券を発行する必要がありました。しかし、株券不発行の場合でも本制度が適用できるようになりました。

なお、本改正は、平成27年1月より施行されるので、平成25年、26年については、従来通りとなる点は注意を要します。

今回は、改正点を中心にご紹介しましたが、次回は、改正のない部分も含めて、現行と改正後の要件についてご紹介していきます。

◆中小法人の交際費枠の拡大

中小法人の交際費について、支出する800万円以下の交際費を全額損金算入可能とすることになりました。平成25年4月1日以後開始する事業年度から適用になります。

従来は、支出する交際費の金額の600万円までの90%相当額までを、損金算入することを認めていました。つまり、金額自体の枠が200万円大きくなり、損金不算入とされていた10%相当分も撤廃されることになったのです。

今後、中小法人では、交際費なのか会議費なのか、あるいは福利厚生費なのかの微妙な判断を考慮することなく、販売促進活動を強化することができます。

ただし、交際費の枠が撤廃されたからといって、経営者が個人的に負担すべきものを、法人の費用として処理している場合には、当然に否認されることになるのでご注意ください。

なお、今回の改正の交際費枠の取扱いについては、平成25年度のみの取扱いとされています。これは、元々の交際費に関する規定が、租税特別措置法で定められており、平成25年度までの時限立法となっていたためです。景気回復などに効果があり、この取扱いが延長されることに期待したいところです。

◆大法人等については従来通り

交際費についての改正は、中小企業だけのもので、資本金1億円超の法人については、従来通りで全額損金不算入です。また、資本金等が5億円以上の法人等の100%子会社の場合も従来通り、交際費は全額損金不算入です。

なお、大法人について、交際費を損金とすることが全くできないわけではありません。平成18年4月1日以後開始する事業年度からは、一定の交際費については、交際費等の範囲から除外する取扱いが認められています。

◆交際費等の範囲から除外される飲食費

中小法人で損金算入が認められる交際費枠を超えている場合、あるいは損金算入される交際費の枠がない大法人では、交際費等から除外される飲食費等の取扱いを有効活用することが、効果的な節税対策となります。

どのような飲食費が、交際費から除かれるかというと、「1人当たり5,000円以下の飲食費」で一定の要件を満たすものです。ただし、社内飲食費については、該当しないこととなっており、社外の参加者がいることが必要です。

一定の要件は、1人当たり5,000円以下の飲食費であることを証明するために、下記の事項を記載した書類を保存しておくことです。

- その飲食等のあった年月日

- その飲食等に参加した得意先、仕入先その他事業に関係のある者の氏名又は名称及びその関係

- その飲食等に参加した者の数

- その費用の金額並びにその飲食店、料理店等の名称及びその所在地

- その他参考となるべき事項

高級な店でなければ、1人当たりの飲食費を5,000円に抑えることは比較的容易です。交際費の損金不算入が多額にある法人の場合は、この取扱いを有効に活用したいところです。

◆相続税と贈与税の関係

贈与税という言葉は、聞いたことがある方が多いと思います。でも、「贈与税法」という法律は存在しません。実は、「相続税法」で贈与税についての取扱いを定めています。

なぜ、相続税法で贈与税について定めているかというと、贈与税が相続税を補完する関係にあるからです。相続税は、人が亡くなった際に保有する遺産に対して課せられる税金です。例えば、贈与税が存在しなければ、相続前に家族に財産を贈与してしまうことで、相続税を逃れることが可能です。そこで、相続税を逃れることを防止する趣旨で、相続税よりも高い税率で贈与税が課税される仕組になっているのです。

◆贈与税の計算の仕組みと基礎控除

贈与税は、その年の1月1日から12月31日までに贈与によりもらった財産の価額を合計して、その合計金額から基礎控除額110万円を差し引いた課税価格に対して、税率を乗じて計算します。

この場合の税率は、累進税率といって、基礎控除を控除した後の課税価格に応じて、定められており、金額が高くなるほど、税率が高くなる仕組みになっています。

贈与税の申告と納税は、贈与があった翌年の2月1日から3月15日までにすることになっています。

◆贈与税の非課税財産

基本的には、贈与税の非課税財産は極めて限定的です。家族内で生活費や教育費のやりとりについては、常識的な範囲では非課税とされています。それ以外で、日常的に登場するものとしては、香典、花輪代、お中元、お歳暮、祝い物、お見舞い等が非課税とされていますが、あくまでも常識的な範囲でという取扱いです。

これらについては、課税することも難しいですし、常識的な範囲と限定して法律上許容していると考えられます。

また、住宅取得資金の贈与のように、特定の親族間で、要件を満たす場合に一定金額について、贈与税を非課税とする取扱いがあります。

この取扱いは、住宅という生活基盤となる財産の取得を促進し、一方でそのような需要を喚起するという政策的な趣旨によるものです。

◆相続時精算課税制度

贈与に関して、相続時精算課税という制度があります。この制度は、特別控除額が2,500万円と大きく取られており、それを超えても税率は20%となります。ただし、贈与した財産について、相続税の計算に組み入れて、相続税の申告の際に精算する仕組みです。なお、本制度は要件を満たす場合に、納税者が選択できる取扱いとされています。

この制度の特徴は、特別控除額が大きく、通常の贈与税よりも税率が低いことです。通常の贈与だと負担が大きすぎて実行できないような贈与が、相続時精算課税を選択することで実行可能となるケースがあります。

それ以外に価格を固定する効果が期待できます。贈与時に1,000万円の財産が、相続時に1億円になっていたとしても、相続時に相続財産に組み入れるのは贈与時の時価1,000万円だけとなります。つまり、値上がりが期待できるような資産で利用すると、相続税の節税につながります。

逆に幾つかのデメリットもあります。価格固定効果は、金額が下がるような場合は、相続税対策としては逆効果となってしまいます。

また、通常の贈与税なら、年間110万円の基礎控除枠がありますが、相続時精算課税を選択すると、それ以後の贈与はすべて、相続時精算課税に組み込まれることになり、毎年の基礎控除が利用できなくなります。

それ以外にも、相続の順序が入れ替わってしまう場合に二度課税されること、不測の事態が起こっても撤回できない硬直的な点、基礎控除の枠がなくなるため僅かな贈与でも申告が必要となる点などのマイナス面もあります。

相続時精算課税は、長所と短所があるため、その選択には十分な検討が必要です。

◆相続税の負担が生ずる相続は4%程度

現在、相続税がかかるケースは、全ての相続に対して、4%程度の相続と言われています。つまり、100件の相続のうち、96件は相続税がかからないということになります。

なぜ、多くの場合で相続税がかからないのかというと、基礎控除の額が比較的大きな額となっているからです。現在、基礎控除は下記のように計算します。

つまり、相続人が妻と子供2人だとすると、法定相続人が3名ですから、8000万円の基礎控除が利用できるのです。実際の相続税の計算では、相続財産から債務などを控除した後で、8000万円あるか否かの判定になります。

そして、実際に96%の相続では、相続税がかからないという現実があります。

この背景には、バブル期に比べて地価が3分の1から4分の1に下落していることがあります。従来は相続税がかかっていた世帯が、地価の下落で相続税がかからなくなってしまったのです。

なお、この基礎控除については、改正で縮小されることが噂されています。

◆小規模宅地等に対する特例

相続時に借金など債務がある場合は、相続財産からマイナスの財産である債務を控除することは、純粋な相続財産に対して相続税を課税するという意味では自然な取扱いです。ところが、相続税法では、そのようなマイナス財産でない場合にも、相続財産の金額を計算するに当たって控除できる制度があります。

影響の最も大きいのは、小規模宅地等の特例です。居住用あるいは事業用の宅地について、一定の面積まで80%減額してくれます。80%で評価ではなく8割引してくれる制度ですから、有効に活用できればかなりお得な制度です。例えば、都内で50坪の宅地を有していて、通常の評価額だと1億円でも、一定の要件を満たせば相続税の計算の際には2000万円でカウントしてよいというものです。

ただし、平成22年度税制改正で、小規模宅地等の特例の要件が少し厳しくなっているので、有効活用するためには事前の対策が必要な場合もあります。

◆生命保険金と死亡退職金の非課税枠

小規模宅地等以外でも、生命保険金や死亡退職金については、一定の非課税枠が用意されています。ちなみに、生命保険金や死亡退職金は、厳密には相続財産ではありませんが、相続財産とみなす取扱いとなっています。

具体的な、非課税枠は、下記のように計算します。

先ほどと同様、法定相続人が妻と子供2人で3人という場合には、1500万円の非課税枠が生じます。つまり、生命保険金を受け取っていたとしても1500万円以下であれば、相続税の計算に組み込まれないことになります。さらに、死亡退職金についても、同様に1500万円の非課税枠が生じることになります。

なお、生命保険金の非課税枠については、平成25年度税制改正で縮小されそうな雰囲気です。

◆相続税の計算と配偶者控除

上記のように、財産額から債務を控除して、さらに評価額の修正をした後、基礎控除を差し引いた金額が、相続税が課税される財産の額になります。その金額を法定相続分で按分した後に税率を乗じ、相続税の総額を求めます。最後に実際に相続した財産の比率で割り振り計算を行います。

最終的な計算段階で、配偶者にはさらに特典が用意されています。配偶者が相続した遺産については、法定相続分と1億6千万円を比較して、高い方までについては、相続税はかからないとする取扱いです。

例えば、3億円の遺産を相続したとしても、それが法定相続分相当額であれば相続税はかからないことになります。また、配偶者が遺産の全部について相続した場合は、それが法定相続分を超過していたとしても、1億6千万円までであれば相続税はかからないことになります。

極端な話し、1億6000万円までの遺産であれば、配偶者に相続させれば、とりあえずは相続税がかからないことになるわけです。ただし、通常は配偶者の世代が近いので、その次の相続の際に、基礎控除が小さくなるなど、先送りすることが常に有利になるとは限りません。

さて、相続税の仕組みの大枠について、説明してきましたが、噂通り基礎控除が縮小されるような場合は、配偶者にいったん全部相続させるよりも、次の相続で、相続税の負担が軽くなるような工夫が必要なってきます。

また、既に相続税対策を行っている場合でも、相続税の試算から組み直しになりますので、今年の改正の動向には注目する必要がありそうです。

◆1日ではない日に設立して決算日が月末の場合

前回ごご説明したように、基本的には、特定期間は前事業年度の期首から6ヶ月間を言います。しかし、9月16日に設立して8月末日が決算日のように、1日ではない日に設立して、決算日が末日というケースは実務上はよくあります。この場合に6ヶ月の期間を、9月16日から起算して3月15日までとすると、15日までに売上が計上されるものと、16日以降に売上が計上されるものを区分する必要が生じます。

元々が、零細企業のための免税点制度ですから、事務負担を考えて、この場合は、3月15日の手前の月末である2月末日を6ヶ月の期間の終点とみなす取り扱いとしています。

実務上は、設立が1日でないケースが日常的ですから、必ず抑えておきたいところです。

◆月末以外が決算日の場合

最近は少なくなりましたが、月末以外の日付を決算日とするケースがあります。例えば9月16日に設立して、8月20日決算という場合で考えてみましょう。この場合、設立日からの特定期間を取る場合は、月末ではなく20日を基準としてカウントします。

具体的には、9月20日が1ヶ月目、10月20日が2ヶ月目と数えていき、2月20日を6ヶ月目とみなします。

一つ前の事例のように月末が決算日の場合と、設立の日付は同じなのに、6ヶ月目と、みなされる日付が異なることになるので注意が必要です。

◆決算期変更があった場合

3月1日に設立して、当初は10月末日を決算日としていましたが、10月20日を決算日に変更するケースが考えられます。

この場合は、決算期変更を行った時期によって、特定期間の取り方が変わってくるので注意が必要です。

(1)9月になって決算期を変更した場合

10月末を決算期とする前提であれば8月末が特定期間の末日となります。

そして、9月になってから、決算期を10月20日に変更したことによって、6ヶ月末の翌日から事業年度終了まで2ヶ月目未満となります。この場合は、短期事業年度に該当して、3月1日から8月31日までの期間が特定期間に該当しないことになります。

(2)4月中に決算期を変更した場合

この場合は、決算期の変更後は決算期が月末ではない場合に該当するので、決算日が10月20日として、8月20日が6ヶ月目とみなされることになります。

結果として、6ヶ月末(とみなされた日)の翌日から2ヶ月未満とはならないので短期事業年度には該当しません。よって、設立の3月1日から6ヶ月目とみなされる8月20日までが、特定期間に該当することになります。

同じ、3月1日に設立して、決算が10月20日までの場合でも、短期事業年度に該当するかしないかについて異なる結果になります。

決算期変更のケースはレアケースかもしれませんが、平成25年1月1日以降に始まる事業年度から適用になる改正なので、ひととおり、特定期間に関する応用的な内容をご紹介しました。細かい内容なので、1日以外の設立、あるいは月末以外が決算日の場合に、何か特例があったことを覚えておいていただければと思います。

◆基準期間と特定期間

従来は、消費税の課税事業者に該当するか否かについて、基準期間に基づいて、判定していました。基準期間は、1年決算法人の場合であれば、前々事業年度をいいます。そして、基準期間の課税売上高が1000万円を超える場合は、課税事業者となる取扱いでした。

平成23年改正では、まず、最初に従来通り、基準期間の課税売上高によって課税事業者となるか否かの判定を行います。この段階で、基準期間の課税売上高が1000万円を超えるような場合は、課税事業者となる点は、従来通りです。

次に、基準期間が存在しない場合、若しくは基準期間の課税売上高が1000万円以下の場合には、特定期間の課税売上高が1000万円を超えているか否かの判定を行います。なお、特定期間とは、原則として、前事業年度の開始の日以後6ヶ月の期間をいいます。この特定期間で、課税売上高が1000万円を超えている場合には、課税事業者となります。

つまり、従来は基準期間の課税売上高のみで判定を行っていたものを、最初に基準期間で判定し、課税事業者とならなかった場合には、さらに特定期間で判定を行うという改正です。

本改正の趣旨は、設立初年度から売上高が相当に高額となる事業者が、2年間の免税期間の恩恵を受けることをできないようにすることです。結果として設立初年度に、半年間の課税売上高が1000万円を超えるような場合は、設立2年目から課税事業者に該当するとする内容です。

なお、基準期間がない法人が、期首資本金の額が1000万円以上なら、上記判定をするまでもなく、課税事業者となるのは従来通りです。

◆特定期間は課税売上高ではなく給与で判定することも可能

なお、免税点制度は零細企業に配慮した法律です。そのような零細企業は、法人税の申告時期に1年分まとめて会計処理をするようなケースも実務上は考えられます。また、消費税の納税義務の判定のためだけに、半年分の会計処理を行うことは、零細企業にとっては負担が重いと考えられます。そこで、特定期間の課税売上高に替えて、特定期間の給与総額で、免税点判定を行うことも認めています。

具体的には、特定期間の給与総額が1000万円を超えるか否かで判定することになります。感覚的には月額の給与総額が166万円を超えるか否かでの判定となり、本当にゼロから事業を始めるような場合では、給与による判定で概ね救済されるように感じます。

なお、特定期間の課税売上高で判定を行うか、特定期間の給与総額で判定を行うかについては、納税者が選択できる制度となっています。つまり、特定期間の課税売上高が1000万円を超える場合でも、特定期間の給与が1000万円以下であれば、給与総額で判定することで免税事業者となることが可能です。

実務上の注意点としては、特定期間の課税売上高が1000万円を超える場合でも、必ず給与額での判定も行い、有利な方の選択を失念しないことです。

◆短期事業年度と特定期間がない場合

特定期間は法人の場合、原則として、その前事業年度開始の日以後6ヶ月の期間です。しかし、前事業年度が短期事業年度に該当する場合は異なる取扱いとなります。

前事業年度が短期事業年度に該当する場合とは、(1)前事業年度が7ヶ月以下である場合、 (2)前事業年度の開始の日以後6ヶ月の期間の末日から、前事業年度終了の日までの期間が2ヶ月未満である場合をいいます。

仮に、前事業年度が短期事業年度に該当する場合は、その事業年度の前々事業年度の開始の日以後6ヶ月の期間を特定期間とします。この取扱いの趣旨は2つあり、1つ目は、半年決算法人の場合を想定しています。2つ目は、決算期を変更した場合や、設立2期目を想定した取扱いです。

いずれにしても、前年が短期事業年度に該当する場合は、その前々事業年度が特定期間となる取扱いですが、設立2年目の法人などであれば、その前々事業年度が存在しないことになります。特定期間が存在しない場合には、結果として免税事業者となります。

実務上は、設立が必ずしも1日とは限らず、また決算期が月末でないようなケースも存在します。そのような場合については、さらに細かい取扱いが用意されています。それらの内容については、次回取り上げることにします。