法人会のご案内

東法連について

会長挨拶

.jpg)

一般社団法人 東京法人会連合会

会長 斎 藤 保

法人会は、「健全な納税者の団体」として、申告納税制度の維持・発展に寄与し、税務行政への協力や公平で健全な税制の実現を目指して、関係機関への提言や租税教育、地域に根ざした啓発活動を行ってまいりました。

こうした活動を続ける中で、法人会を取り巻く環境は大きく変化しています。少子高齢化や地域社会のつながりの希薄化、企業活動の多様化、そしてデジタル化の進展など、社会全体が新たな課題に直面する中で、法人会にも柔軟で先進的な対応が求められています。

当会では、従来の公益事業に加え、デジタル・トランスフォーメーション(DX)への対応として、電子申告や電子帳簿保存制度の普及支援に取り組み、会員企業のデジタル対応力向上を後押ししています。また、企業の持続的成長を支える基盤として「健康経営」の推進にも注力し、従業員の健康づくりを支援しています。

今後も、公益性と透明性の向上、自律的なガバナンスの強化に努め、税を軸とした公益活動をさらに進化させながら、地域社会と会員企業の持続可能な未来に貢献してまいります。

東法連とは

法人会は企業の間から自主的に誕生した団体です

1947年(昭和22年)4月、わが国の税制はそれまでの賦課課税制度から申告納税制度へと移行し、法人税も新しい制度へ生まれ変わりました。

しかし当時の社会経済状況は極めて悪く、経営者が難解な税法を理解して自主的に税金を申告できるかどうか、危ぶまれていました。

このため、納税者が自ら申告納税するには、納税者自身が団体を結成し、その活動を通じて帳簿の整備、税知識の普及などを図る必要性が生じてきました。

法人会は、このようにして企業の間から自発的に生まれてきた団体です。

法人会の東京都内組織として東法連が結成されました

法人会が都内各地に発足すると、統一ある活動を通じてこの納税者の組織を強固なものとするため、1950年(昭和25年)9月、当時都内32税務署管内に設立されていた法人会の連合体として東京法人会連合会(略称:東法連)が誕生しました。

さらに、全国組織として全国法人会総連合(略称:全法連)が組織されました(1954年(昭和29年)10月)。

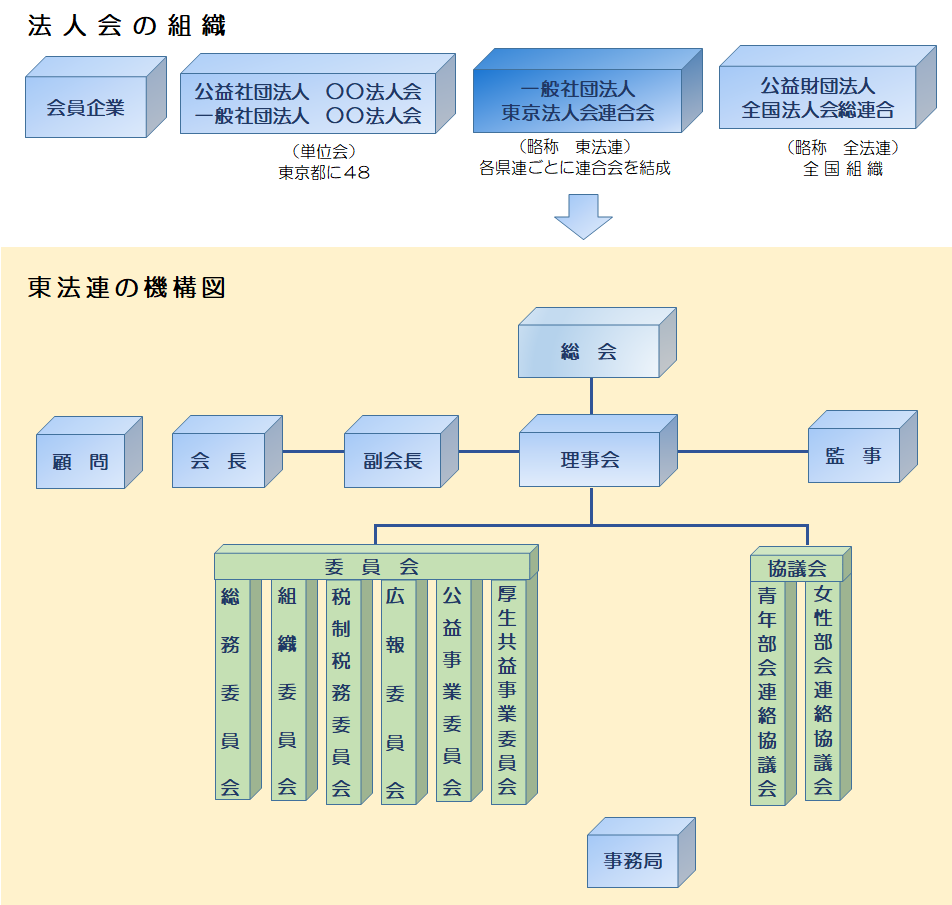

【東法連の組織について】

法人会は、会員企業、単位法人会(単位会)、東京法人会連合会(県連)、全国法人会総連合(全法連)の重層構造により、活動の統一性と充実を図っています。