税務最新情報

2013年07月01日号 (第193)

消費税の納税義務の判定

こんにちは、税理士の飯田聡一郎です。株価が乱高下するなど、景気の状況がいま一つはっきりしませんね。お客様との会話でも、マスコミが報道しているほど、景況感については、よくないと感じるという声も多く聞きます。個人的には、すごくよくないものの、悪くはないかなという雰囲気と感じています。一言で言えば、まずまずという感じでしょうか。

さて、今回も消費税について書いていきます。法人を新規に設立する方から、よく質問を受けるのは、「消費税はいつからかかるようになるの?」というものです。まったく、ゼロから法人を設立の場合も気になりますが、子会社を設立するような場合にも気になるところです。そして、この点については、消費税の増税に合わせて、微妙な改正が行われている部分です。

1.消費税の納税義務の判定

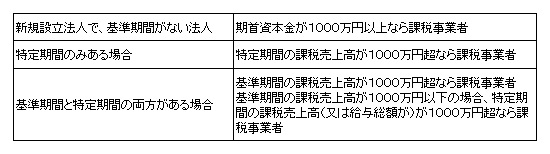

個人事業者や法人が、消費税の申告や納税が必要か否かを判定することを、納税義務の判定といいます。納税義務の判定については、3つの方法を併用して行うことになります。納税義務の判定を行い、消費税の申告や納税の義務がある事業者を課税事業者といいます。一方で、消費税の申告や納税義務がない事業者を免税事業者といいます。

なお、特定期間の売上高で判定するか、給与総額で判定するかは納税者が有利な方を採用してよいことになっています。

基準期間とは、1年決算法人の場合であれば、前々事業年度をいいます。そして、基準期間の課税売上高が1000万円を超える場合は、課税事業者となります。

基準期間が存在しない場合、若しくは基準期間の課税売上高が1000万円以下の場合には、特定期間の課税売上高が1000万円を超えているか否かの判定を行います。なお、特定期間とは、原則として、前事業年度の開始の日以後6ヶ月の期間をいいます。この特定期間で、課税売上高が1000万円を超えている場合には、課税事業者となります。

http://www.tohoren.or.jp/taxinfo/20121220669.html(基準期間と特定期間)

http://www.tohoren.or.jp/taxinfo/20130110673.html(特定期間について(応用編)

2.新しく法人を設立する場合の注意点

新しく法人を設立する際は、経営者は事業がうまくいくか否か不安です。消費税の納税がないだけでも、資金繰りに大きく寄与する可能性があります。そこで、可能な範囲で消費税の納税義務が生ずるタイミングを、遅らせるように工夫することもあります。ポイントは下記の2点です。

消費税節税の観点からは、法人を設立する際に、資本金を1000万円未満で設立することは、新規に法人を設立する際の基本です。さもなければ、設立第1期目から消費税の納税義務者になります。

次に出来ることは、設立第2期を免税事業者として過ごすことができるか否かという点です。設立して、最初の半年間の給与総額が1000万円以下となることが見込めるなら、特定期間の給与総額で判定して、設立第2期も免税事業者となることが可能です。

また、設立して最初の半年間の売上高や給与総額が1000万円超となることが予想される場合には、設立第1期を7ヶ月で決算が来るように決算日の設定を行うのも一つの方法です。前年度が7ヶ月以内の場合には、特定期間に該当しないこととなり、結果として第2期も免税事業者でいることが可能となります。

なお、平成26年4月1日以降に新しく法人を設立する場合は、その新規設立法人が、課税売上高が5億円超の法人の子会社に該当する場合などは、設立初年度から消費税の納税義務者に該当するという改正がありました。

課税売上高5億円超の法人などが、子会社を設立する予定がある場合は、駆け込みで平成26年3月までに設立することで、初年度は免税事業者となれるチャンスがあります。

3.敢えて課税事業者を選択すべき場合

消費税の納税義務がない場合は、消費税の申告と納税が不要ですから、一般的には、有利な取扱いとなります。しかし、納税義務の判定を行い、納税義務がないとされた場合でも、「課税事業者選択届出書」を提出することで、敢えて課税事業者を選択することで、消費税の還付が受けられる場合があります。例えば、①多額の設備投資をして消費税が還付となる場合②輸出業で消費税が還付となる場合です。

なお、課税事業者選択届出書は、事業年度が開始する前に提出する必要があります。また、最低でも2年間は、課税事業者であることが拘束され、設備投資をした場合は、さらに長期間課税事業者であることが拘束されることもあるので、数期間を通じた有利不利の判定を慎重に行ってから実行することが重要です。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ