印紙税のありがちな勘違い

◆印紙税について確認したいときは

最近、お客さんから「業務委託契約書は、印紙がいらないのですよね」とご質問がありました。お客さんが言われる、印紙がいらないの根拠は「委託契約」であり、「請負契約」に該当しないとの理解なのだと思うのですが、契約書のタイトルではなく契約書の内容によって印紙が必要か否かが変わるので、契約書の原案をファックスしてくださいとお伝えしました。実際に見てみないと請負契約書や継続的な取引の基本契約書に該当するか不明なケースがよくあります。

一般的な誤解として、領収書・請負契約書など、印紙の対象となる文書に該当しないようにするには、タイトルが変われば大丈夫ではないかとの勘違いがあります。実際は、「領収書」や「請負契約書」というタイトルの文書に課税されるのではなく、領収の事実を表す書面や請負契約の内容を含む書面に課税されます。なので、内容の確認まで行わないと判断ができません。

◆実務でよく登場する課税文書

印紙税が必要となる文書を課税文書と呼びますが、一般企業でもよく登場しがちなものとしては、以下のようなものがあります。○号というのは、条文に合わせた文書の名称なので、特段深い意味があるわけではありません。

①1号文書

不動産の譲渡等に関する契約書ということで、一般的なイメージは不動産の売買契約書に対する印紙とのイメージがあります。ところが、実務で意外と落とし穴になる文書です。

実際にあった事例としては、自動販売機の設置契約が屋外の自動販売機設置に伴うもので、販売手数料の授受を行う契約です。この場合は、手数料がその設置した土地の使用料となるため1号文書に該当することになります。自動販売機の手数料の契約で、土地の賃貸借契約というのは意外な感じがしますが、よくある事例です。なお、自動販売機の設置場所が屋内の場合や、手数料の授受がない場合は、課税文書になりません。

また、請負契約ではないと思って、印紙は不要と思っていたところ、契約書の一条項に著作権の帰属についての記載があり、無体財産の譲渡に該当して印紙が必要になるという事例もあります。

②2号文書

請負契約書に関して印紙が必要になることは、一般的によく知られています。先ほども書きましたが、タイトルが「請負契約書」でないから大丈夫ということではなく、契約の内容が請負契約に該当する場合は課税文書となります。逆に、タイトルが「請書」になっている書面でも内容が、物品の譲渡契約であれば、請負契約ではないため課税文書に該当しないことになります。内容が、「当事者の一方(請負人)がある仕事の完成を約し、相手方(注文者)がこれに報酬を支払うことを約束することによって成立する契約」に該当するか否かの判断が必要となります。仕事を依頼する場合でも、完成して引き渡すという概念がない契約であれば、請負契約に該当しないことになります。

③7号文書

継続的取引の基本となる契約書と呼ばれるもので、一般企業で取り扱う内容としては、売買取引の基本契約書、貨物運送基本契約書、下請基本契約書など、営業者間において、売買、売買の委託、運送、運送取扱い又は請負に関する複数取引を継続的に行うため、その取引に共通する基本的な取引条件のうち、目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格のうち1以上の事項を定める契約書が該当します。

物品の売買や、運送を依頼するのに契約書を交わさないケースも一般的ですが、ビジネスの場合は金額や取引料を明確にしておきたいとのニーズがあり、そのような場合には基本契約書を交わします。

④17号文書

よく知られていますが、5万円以上の領収書については、印紙が必要です。平成26年4月までは3万円以上の領収書について、印紙が必要とされていたためか、いまだに3万円以上5万円未満の領収書に印紙が貼られているケースをみかけることがあります。

なお、領収書ではなく、預かり証などのタイトルとなっていても、金銭又は有価証券の受領の事実を記載した書面だと印紙が必要になります。

また、営業に関しないものは、非課税という取扱いがあり、営業をしない個人が領収書を発行した場合は印紙が不要となります。公益法人、医師、歯科医師、弁護士、税理士などの行為は営業に当たらないとされており、非課税となります。ただし、医療法人の発行する領収書は非課税ですが、税理士法人が発行する領収書は課税となるなど、法人の場合は「その法人が法律上、配当が可能か否か」によって取扱いが変わる仕組みとなっています。

金額の判定を行う際は、消費税を明記しておくことで、消費税を除いた部分の金額で5万円未満か否かの判定を行います。消費税を記載することで有利になりますので、記載することをお勧めします。

◆もっとも節税効果の高い節税手段

税理士をしているとお客さんからの期待は、節税に関する情報です。自信を持って勧められるものは、それほど多くありません。古くからあるものとしては、必要な物を購入する、不要な物を捨ててしまう、経営セーフティ共済への加入、ニーズに合った保険がある場合の保険加入などですが、最近一押ししているのは、ふるさと納税です。

基本的には所得税での利用になりますが、法人の場合でも、役員報酬を高めに設定することで、法人税を節約、所得税についてふるさと納税の恩恵を受けることで、間接的に経営者がメリットを得ることは可能です。

ふるさと納税を利用する場合に、どの程度の節税効果が得られるかというと、ふるさと納税を行う人の課税所得により変動がありますが、最大で寄附金の額から2千円を控除した金額の節税となります。例えば、10万の寄附を行った場合に、9万8千円の節税メリットがあるということです。ここで、お気づきだと思いますが、10万円を寄附して、9万8千円の節税では、2千円の損になるのではと思われるかもしれません。実は、ふるさと納税を行った場合に、ふるさと納税を受けた自治体がふるさと納税に対して返礼品を送ってくれるケースがあります。寄附金の額に対する返礼品の割合を還元率とか返戻率といいますが、還元率は自治体により様々ですが、60%程度の還元率の自治体が多くあります。

仮に60%の還元率だと、10万円寄附して、9万8千円の税金が安くなるため、負担額2千円で、6万円の返礼品をもらえることになるので、5万8千円分得するという計算になります。寄附金の控除限度額の関係で、人によって寄附金の上限が変わりますが、節税手法としては破格に有利な選択肢です。

総務省が待った!

総務省は、4月1日全国の自治体に対して、①寄附額に対する返戻率を3割まで、②宝飾品、時計、カメラを返礼品から外すこと、③高額な物品は返礼品にしないこととする通知を出したとのことです。

理由としては、返戻率が高いことにより、寄附金のうち返礼品に充てた部分が本来の趣旨である地域活性に活用できていないということです。制度的には、寄附金により収入が増える自治体もある一方で、居住地以外への寄附によって収入が減る自治体も発生します。結局、本来納付されるべき収入について、返礼品のコスト部分が持ち出しになりますから、全体という枠組みで見た場合は問題がある制度という見方もできます。

通知には、強制力がないことから、各自治体がどのような対応を取るかは不明ですが、その通知に対して山形県知事が会見で、「過熱気味でもいいのではないか」との発言を行っています。税収が減少した自治体にとっては控えめになってほしいところですが、ふるさと納税で収入が大きく増加しているような自治体では、やめるにやめにくいという事情もあるでしょうから、方向性が見えません。また、ふるさと納税で、全国的に有名になった自治体も多くあり自治体の宣伝効果が高く、続けていきたいとの事情も多くあると思います。

個人的には、ふるさと納税を行うことで、食べたことがない地域の特産品を食べる機会が生じることも嬉しいですし、それ以上に寄附に対して丁寧なお礼をされるという仕組みが素晴らしいと思います。自分の住んでいる自治体への住民税の納付は、特別徴収という仕組みと、納税に対してお礼をするという土壌がないので、味気ない感じは否めません。

仮に、総務省の通知を受けて、返戻率が3割となったとしても、他の制度に比べると節税手法として有利な点は変わりません。チャンスがあれば、是非お試しください。

ふるさと納税のちょっとしたコツ

ふるさと納税について、気を付けなければいけないのが寄附金の額です。寄附金なのだから、たくさんしても問題ないのですが、自己負担が2千円になるようにというのが、一般的なふるさと納税の利用の仕方です。限度額については、下記をご参照ください。

参考:【総務省】ふるさと納税ポータルサイト「ふるさと納税のしくみ・税金の控除について」

実際にふるさと納税を行う際には、限度額をおおざっぱに意識しながら、少し控えめに寄附していって12月に調整を行うというのが理想です。医療費控除や転職など、課税所得が変わると限度額が変わってきます。

また、寄附を12月にまとめて行うと、同じ時期に返礼品が届いて、冷蔵庫に入りきらないというケースもあるので、可能な範囲で時期をばらばらにするのが望ましいです。あるいは、12月に寄附を行う場合でも、寄附額がまとまっていて、返礼品が集中しそうな場合は、毎月返礼品を送るとか、旬の時期に季節の品を送りますというような自治体を選択するのも有効です。

◆タワーマンション問題

最近タワーマンションが増えて、税の世界ではタワーマンション節税が大きく問題視されてきました。具体的にどのような節税手法が可能かというと、現金で1億円を相続すれば、1億円に対する課税なのに対して、1億円で購入したマンションの相続であれば、その評価額に対しての課税と言うことになります。例えば、1億円で購入したマンションの評価額が5,000万円であれば、5,000万円に対する相続税が節税できることになります。

普通にマンションを購入しただけでも、上記のような購入価額と評価額の差額が大きく生じるケースがあるのですが、タワーマンションの高層階の場合は、そのメリットがより大きくなるケースがあります。タワーマンションの高層階は眺望がよいことなどから、取引価額が高いため、上記の節税効果がより顕著になります。また、固定資産税や不動産取得税は、同じ建物であれば面積按分されたため、取引価額が異なっても、固定資産税や不動産取得税は割安感が生じるなど、税金面で二重にも三重にもメリットが受けられる点が問題とされてきました。

相続税での評価に関する取扱い

相続税の評価額を決定する財産評価通達について、タワーマンションに対する特別の取扱いは存在しませんが、そのような節税スキームについて、税務署に否認され、国税不服審判所で争われ納税者が負けているという裁決事例も存在します。

平成23年の裁決ですが、2億9千万円強でマンションを購入、一ヶ月後に相続が発生、その相続税の評価額が6千万円弱だったそうです。さらに、相続の翌年には、そのマンションを2億8千500万円で売却しているという事例です。

今年の改正では、相続税の評価に関する直接の変更はありませんでしたが、過去に否認事例もありますので、相続税対策としてのタワーマンションの活用は、リスクが生じる可能性について意識しておく必要があります。

タワーマンションに対する固定資産税の見直し

今年のタワーマンションに対する固定資産税に関する改正は、評価額の計算は変更しないで、固定資産税の按分方法についての変更です。高さが60メートルを超える建築物で、複数の階に住戸が所在している建物を対象に、階層別専有面積補正率を用いて調整計算を行います。

建物全体としての評価額は、従来と同じですから増税でも減税でもなく、階数に応じて負担が変わるだけの仕組みとなっています。補正率については、下記の通りです。

計算式に置き換えると、

x階の補正率=100+10÷39×(x-1)

| 具体的には、1階なら、 | |

| 100+10÷39×(1-1)=100 | |

| 40階であれば | |

| 100+10÷39×(40-1)=109.99・・・ |

上記のように、補正率を求めますが、実際には1階で1倍して、40階で1.09倍すると、全体の固定資産税の増額になりますから、分母を補正率の合計として、分子を補正率とする調整を行います。理解のために住戸が3階しかフロアがない場合で計算を行うと下記のような手順になります。固定資産税の総額を100万円とします。

| ①補正率の計算 | |

| 1階 補正率 100% | |

| 2階 補正率 102.5% | |

| 3階 補正率 105.1% |

| ②固定資産税の按分 | |

| 1階 100万円×100 ÷307.6=325,975円 | |

| 2階 100万円×102.5÷307.6=333,224円 | |

| 3階 100万円×105.1÷307.6=341,677円 |

実際の固定資産税は100円未満切り捨てとなるなど、細かい話しはありますが、上記のように高層階について固定資産税が高く、低層階については固定資産税が低く計算される仕組みとなります。

なお、この改正は平成30年度分からの適用になります。なお、不動産取得税についても同様の計算によります。

また、平成29年3月までに売買契約が締結された住戸については、従来の方法による計算となります。

事業承継税制の概要

事業承継税制は、平成21年度税制改正で創設された制度です。事業承継のための株式の贈与税や相続税について納税猶予が認められ、さらに、次の代へ事業承継税制を適用することで、猶予税額の免除が受けられる場合もあるなど、うまく適用できれば非常にメリットの大きい制度です。

一方で、要件を満たさなくなった場合に、猶予税額について、利子税を合わせて支払わなければならないというリスクがあります。また、ずいぶん改善さてきましたが、経済産業大臣の認定や、継続届出書の提出など、手続きの煩雑さ、手離れの悪さなどがあり、利用件数はそれほど多くないというのが実態でした。

うまく利用できれば大きなメリットがある反面、要件を満たすことができなかった場合に大きなリスクが残る制度でした。今年の改正は、その大きなリスクについて、軽減できる選択肢を用意してくれました。

雇用確保要件の要件緩和

事業承継税制のリスクの一つとして、雇用確保要件があります。80%の雇用の維持が求められており、経営者の都合ではなく勤めている人の都合があるので、納税猶予の打ち切り事由としては大きな負担と言われていました。この点については、事業承継税制が制定された当初は、判定基準日に80%を下回っていたら打ち切りだったものが、平成25年度税制改正で5年間の平均で80%を維持と緩和されてきました。

しかし、中小企業では従業員が4人しかいない場合には、1人減っただけでも80%を下回ってしまいますし、そのような中小企業では簡単に従業員を補充できない現実があることが、問題点として指摘されていました。

そこで、平成29年度税制改正では、相続又は贈与時の常時使用従業員数に80%を乗じて端数が生じた場合は、切り捨てた人数と比較することになりました。例えば、従業員4人いた場合は、4人×80%=3.2人ですが、端数切り捨てで3人いればOK、従業員が2人いた場合は、2人×80%=1.6人、端数切り捨てで1人いればOKという計算になります。つまり従業員5人以下の場合は、従業員が1人だけ減る場合には打ち切りにならないということです。

相続時精算課税制度の適用が可能に

納税猶予制度の一番のリスクは、納税猶予の打ち切りです。従来は、納税猶予が打ち切られた場合は、相続税精算課税を選択している人であっても暦年課税による贈与税課税が行われてきました。納税猶予制度は、株式の評価が高額になる場合に利用される制度であり、納税猶予が打ち切られて、通常の贈与税課税になってしまう場合は、相続税の税率より高い税率での納税が想定されました。

平成29年度税制改正では、納税猶予を受けた株式について相続時精算課税制度の適用を認めることとしました。つまり、納税猶予が打ち切られた場合でも、相続時精算課税を利用すれば、とりあえずは20%の税率での課税で済み、最終的には相続時に精算を行うので相続税以上の税率での負担は生じないということで、リスクが限定されることになります。

平成21年度に制定された新しい制度ですが、何度かの改正を経て、少しずつ使いやすい制度に変わりつつあります。利用件数も、平成25年度税制改正を受けて増えているようですし、今回の改正でますます身近な制度になりました。

取引相場のない株式の評価の概要

ボリュームの問題から今回は詳しくは説明を行えませんが、取引相場のない株式については、会社の純資産額と類似業種との比準により評価を行います。純資産額は、会社の財産額から株式の評価を行う方法であるのに対して、類似業種との比準は、同業種のサンプル企業の利益、配当、純資産と比較することで収益性などを織り込んだ評価の方法です。一般的には、純資産による評価より類似業種との比準による評価の方が、評価額が小さく計算されますが、類似業種との比準による評価が全面的に認められるのは、大会社に限定されています。小会社に該当する場合は、類似業種との比準で50%、純資産評価で50%と折衷した評価方法で計算を行うことになります。中会社については、その中で、3区分に別けて取扱いが定められていますが、会社の規模が大きくなれば、類似業種比準の割合を高く利用できる仕組みとなっています。

なお、今回の改正は平成29年分の評価から利用されます。基本的に納税者にとって有利な改正です。

類似業種の株価

類似業種の比準による評価を行う際に、類似業種の株価の数値を利用します。従来は、課税時期の月以前3ヶ月の株価と、前年の平均株価の中で、低いものを利用できたのですが、今回の改正で、課税時期の属する月以前2年間の平均を利用することも認められました。

これは、株式市場が急上昇したような局面で相続があった場合に、株式が高く評価されることに対して、緩和できるように配慮したものです。以前より選択肢が増えることで、より有利な評価が可能になります。

類似業種と比準する際のウエイト

類似業種と比準した評価を行う際に、類似業種の①配当金額、②利益金額、③簿価純資産額との比較を行いますが、従来は1:3:1と利益金額重視だったものを、1:1:1のウエイトにします。これは、平成12年度税制改正以前に戻す形の改正で、収益性重視だったものをフラットな形にしました。業績の良い会社の株式の評価額が低くなるという傾向があります。一方で収益力は低いけれども純資産が豊かな老舗などには株式の評価額が高くなるような影響があります。

会社規模の判定

現在はパブリックコメント(3月30日まで)の段階ですが、会社規模の判定は以下のようになります。

従来に比べて、大会社に該当するケースが増え、純資産の影響を受けない評価を選択できる会社が増加することになります。

改正前の相続税の納税義務の範囲

日本の相続税では、日本国内に相続財産がある場合は当然に課税されますが、国外にある財産についても課税が行われます。しかし、日本に縁もゆかりもない外国人の保有する国外の財産について、日本の法律を適用できるわけもなく、相続税の納税義務についての範囲が定められています。

相続税の納税義務の範囲については、概ね次のように3つに区分されていました。

①居住無制限納税義務者

相続財産を取得したときに、日本に住所がある者で、相続により取得したすべての財産が相続税の対象範囲になります。

②非居住無制限納税義務者

相続財産を取得したときに、日本に住所がない者でも、下記に該当する場合には、相続により取得したすべての財産が相続税の対象範囲となります。

・日本国籍がある個人で、その個人又はその被相続人が、相続開始前5年以内に日本に住所を有していた場合

・日本国籍を有しない個人で、その個人又はその被相続人が相続開始時に日本に住所を有していた場合

③制限納税義務者

非居住無制限納税義務者に該当しない者で、日本にある相続財産を取得したときに、日本に住所を有しない者については、日本国内の財産のみが相続税の対象となります。

上記の関係をまとめると、以下のようになります。

|

|

国内の財産 | 国外の財産 |

| ①居住無制限納税義務者 | 課税 | 課税 |

| ②非居住無制限納税義務者 | 課税 | 課税 |

| ③制限納税義務者 | 課税 | 非課税 |

◆平成29年度税制改正による変更点

②相続人及びその被相続人が一定の在留資格により一時的滞在をしている場合は、国内財産のみが相続税の課税対象となります。一時的滞在とは、国内に住所がある期間が、相続開始前15年以内に合計で10年以下であることが条件となっています。

③日本国籍もなく、国内に住所もない相続人の場合でも、相続開始前10年以内に国内に住所があった場合には、国外財産についても相続税の課税対象に加えられます。ただし、過去15年以内に国内に住所を有していた期間の合計が10年以下の場合は除かれます。

◆改正の趣旨

平成12年度税制改正以前は、国内財産にのみ相続税が課税される制限納税義務者と、世界中の財産に相続税が課税される無制限納税義務者の判定は、国内に住所があるか否かだけでした。国外に財産を移し、国外に住所を移せば日本の相続税はかからなくなる仕組みでした。そして、シンガポールやマレーシアなど相続税がかからない国が多くあるので、簡単に相続税の回避ができてしまうという状況でした。

そこで、相続人が5年間海外に居続けることを要件とする改正、被相続人の住所が国内にある場合の規制なども加えられました。しかし、今度は相続人もその被相続人も5年以上海外に居続けるなど、小説さながらの相続税対策が実行され、さらに要件が厳しくなりました。一方で、短期滞在の外国人にまで国外の財産を相続税の対象に含めることは問題があるため、例外的な取扱を置くなど非常に複雑な仕組みとなっています。

積立NISA制度の創設

従来のNISA制度は平成26年から利用可能でしたが、積立による利用が少なく、口座を作ったものの全く利用されていないケースが5割以上と、その普及については十分といえない背景がありました。小口の投資を促進することを趣旨として、積立NISA制度を創設しました。

積立NISA制度は、従来のNISA制度と同じように、口座内での生じた配当や売却益について非課税とする制度です。ただし、従来のNISA制度と、積立NISA制度の両方を利用することはできなく、選択して利用することになります。

◆積立NISA制度とは

積立NISA制度とは、非課税口座に累積投資勘定を設けた年から20年間の間に、支払を受ける株式投資信託の配当について、所得税及び住民税が課税されないというものです。基本的には、投資信託などで安定した配当を受ける場合に適した制度です。

また、非課税口座に累積投資勘定を設けた日から20年間は、その口座内の株式投資信託を売却して利益が生じた場合にも、所得税及び住民税が課されません。投資信託により、安定配当を受け取りつつ、必要に応じて売却してもその利益に課税されないということで、積極的な株式の運用というより、預貯金の代替としての投資信託利用を考えている場合などには魅力的です。マル優制度の投資信託版とイメージすると理解しやすいと思います。

◆従来のNISA制度との比較

| 従来のNISA | 積立NISA | |

| 年間の投資上限額 | 120万円 | 40万円 |

| 非課税での保有期間 | 5年間 | 20年間 |

| 非課税となる投資枠 | 600万円 | 800万円 |

従来のNISAが、月に10万円ずつ投資の積み増しを想定して年間120万円までの投資が可能と改正されていましたが、積立NISAは年間で40万円までの投資と、年間の投資額は縮小されています。現実的には、月に10万円ずつ積立ができる人は限られており、月額3万円台ずつの積立を想定している積立NISAの方が生活に馴染みやすいように感じます。

また、非課税での保有期間は、従来のNISAは5年間なので、取得して5年以内に売却して利益を得ないとメリットがなく投機的な傾向があり、保守的な人は利用しにくい制度でした。一方で、積立NISAであればリスクの少ない商品を選択して、20年間貯蓄をしていくような感覚で始められるので、受け入れやすさがあります。

従来のNISAは、結果として株式投資が好きな人に一部の非課税枠を与えるというような役割だったのに対して、積立NISAは堅実な商品が販売されることで、貯蓄の代替になり得る裾野の広い制度になる可能性があります。また、保有期間の20年間も、投資を始めたときからと言うことですから、制度が始まる平成30年から20年間ということではなく、長期的な制度となることが期待されます。

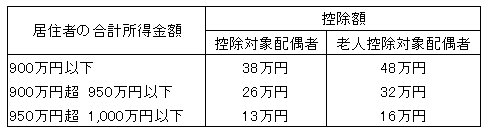

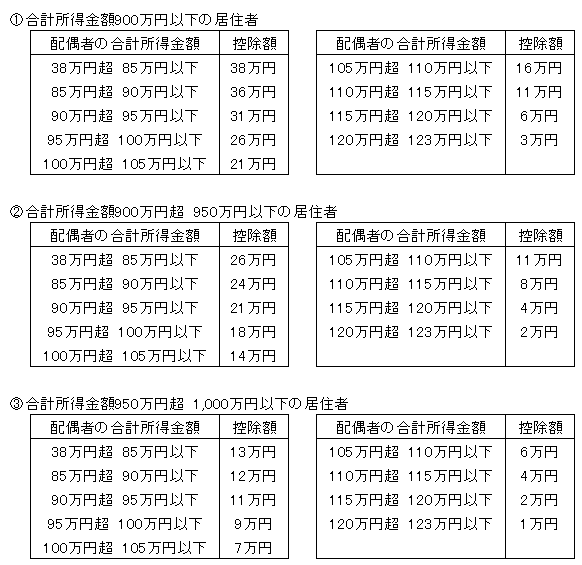

配偶者控除の改正の全体像

新聞報道などでも、平成29年度税制改正の目玉的な取扱いとなっている配偶者控除ですが、大綱が公表される以前は、もっと大きな改正があるのではないかとの噂がありました。実際には、大きな改正と言えるか微妙な内容で、大綱にも所得税改革の第一弾であり、今後も改革を継続していくとしているので、とりあえず着手したという雰囲気ではないでしょうか。

内容としては、①配偶者特別控除が適用可能となる配偶者の所得上限を増加させる改正と、②配偶者控除の利用に所得制限を設ける改正と二つの改正が行われました。

「配偶者控除」と「配偶者特別控除」、ややこしい雰囲気ですが、配偶者に関する扶養控除に相当するのが配偶者控除です。配偶者控除は、配偶者の合計所得金額が38万円以下の場合に適用が可能です。合計所得金額が38万円以下というのは、配偶者の収入が給与のみの場合は年間103万円までの収入であれば該当します。これは、給与の場合は、給与の収入から、給与所得控除を差し引いた残りが所得となるからです。

配偶者特別控除は、配偶者の所得が38万円を超えることで、配偶者控除を受けられないことによる手取額の逆転現象を税制上起こさないようにする仕組みです。簡単に言えば、配偶者の所得金額が103万1千の場合には、配偶者控除を受けられなくなる替わりに、配偶者特別控除が、配偶者控除と同額受けられるので、税負担が増加しない仕組みとなっています。そして、配偶者特別控除は、配偶者の所得が増加するにつれて、なだらかに減少する仕組みになっており、配偶者控除が適用されない場合に税負担が増加することで逆転現象が生じないための緩衝材の役割を果たしています。

配偶者控除の改正

所得金額が高い場合に、配偶者控除の適用が受けられないことになります。合計所得金額が900万円を超える場合に控除額が減少していき、合計所得金額が1,000万円を超える場合には配偶者控除が全く受けられなくなります。詳細は、下記の表をご覧ください。平成30年分の所得税から適用になります。

配偶者特別控除の改正

従来は、配偶者特別控除を受けることができたのは所得金額で76万円未満でしたが、平成30年からは、配偶者の所得金額で123万円以下までが適用可能となります。配偶者控除と同様、本人の所得金額が900万円を超えると適用額が小さくなり1,000円万超になると配偶者控除だけでなく配偶者特別控除の適用もなくなります。具体的には下記の表をご覧ください。

なお、配偶者の収入ベースでは150万円までであれば、配偶者控除又は配偶者特別控除として38万円の控除を受けることが可能となります。

以前の原稿でも書きましたが、税制上は配偶者の所得金額がある金額を超えたら、税金で損をしてしまうというような逆転現象は生じない仕組みになっています。しかし、現実的には、配偶者に対する扶養手当が支給されているようなケースでは、扶養手当の支給がある場合と支給がない場合での逆転現象は起こりえるので、103万円の壁はなくらならないのかもしれません。

中小企業向け税制の概要

平成29年度税制では、中小企業向け税制については大きなインパクトのある改正はありませんでした。法人税全体についても小粒な改正の年でした。一般的に中小企業向けの税制と呼ばれているものは下記の内容などです。

・法定繰入率による貸倒引当金の損金算入

・欠損金の繰越控除について所得の全額について利用可能

・欠損金の繰戻還付

・留保金課税の不適用

・少額減価償却資産の特例

・投資促進税制

・所得拡大税制や研究開発費税制の上乗せ措置等

上記の中でも、軽減税率、繰越欠損金、少額減価償却資産の特例などは、中小企業というより零細企業と呼ばれる規模の法人でもフル活用しているように思えます。また、地方税の話になりますが、外形標準課税の適用がないなどもメリットとして言われます。

◆中小企業の範囲

法人税法上、中小法人等に該当するか否かの判断は、資本金が1億円以下か否かが基本となります。資本金が1億円以下なら中小企業扱いしてもらえる可能性があります。ただし、資本金5億円以上の大法人の100%子会社など一定の場合には、大法人と同じ扱いになります。

また、法人税法上は中小法人等に該当する場合に、全ての中小企業向けの税制が適用できるのかというと、そうではありません。条文上は、中小法人等という言葉以外に、中小企業者という言葉を利用しています。中小企業者に該当するためには、資本金が1億円以下で、大規模法人(資本金1億円超の法人)の子会社でない場合等か、資本若しくは出資を有しない法人で従業員数千人以下の場合などが該当します。また、中小企業者”等”という場合には、農業協同組合など組合が含まれます。それ以外にも、特定中小企業者という言葉も登場します。

◆平成29年度税制改正による改正点

①中小企業向け措置法の適用要件の見直し

中小企業向けの租税特別措置法の適用を受けるための要件として、3年間の平均所得金額が年15億円以下であることが追加されます。

平成31年4月1日以後開始事業年度から適用されます。

②投資促進税制

中小企業投資促進税制と呼ばれる、取得価額の30%相当額の特別償却、または、特定中小企業者等についての7%の税額控除については、対象資産から器具備品を除外して、2年間延長されます。

中小企業投資促進税制の上乗せとして位置づけられていた生産性向上設備等に係る即時償却については、その適用範囲に全ての器具備品及び建物附属設備を含めて、中小企業経営強化税制として改組されます。本制度では、即時償却、または、7%(資本金3千万円以下は10%)の税額控除との選択適用となります。

商業・サービス業・農林水産業活性化税制についても、2年間延長されることになりました。30%の特別償却、または、7%の税額控除の選択適用と、制度の内容は従来通りです。本制度であれば、器具備品等についても適用可能です。

器具備品については、中小企業経営強化税制、若しくは、商業・サービス業・農林水産業活性化税制での適用となるため、工業会・経済産業局の確認、あるいは、経営革新等支援機関等からの助言が必要となるため、結果としての利用ではなく、事前に準備が必要となります。

従来の研究開発費税制

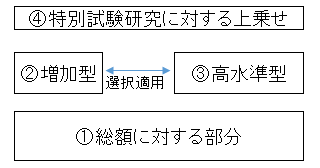

研究開発費税制は、①試験研究費の総額に応じた税額控除部分と、その上乗せとなる部分として②試験研究費の増加割合が一定以上の場合に、増加額に一定割合を乗じて計算する増加型、③試験研究費が平均売上高の10%超の場合に、その超える部分に一定割合を乗じて計算する高水準型から構成されていました。なお、増加型と高水準型は選択適用とされていました。

また、平成27年度税制改正で追加された、企業が大学や特別試験研究機関等と連携した研究開発を対象とした、④特別試験研究費に対する上乗せ措置がありました。

イメージ的には下記のような、三層構造となっていました。

平成29年度税制改正による改正点(基本構造)

試験研究費の①総額に対する税額控除は、試験研究費の増減の幅に合わせて、6~10%と控除率が変動し、増加割合が大きい場合には優遇されます。

上乗せ部分については、②増加型の税額控除を廃止し、③高水準型は適用期限を2年間延長します。なお、試験研究費の額が平均売上金額の10%を超える場合には、控除率の引き上げ(最大で14%)、あるいは、控除限度額(本来は法人税額の25%)の上乗せ(最大10%)との選択適用になります。

④特別試験研究費の上乗せ部分については、要件を緩和して、共同研究及び委託研究に係る相手方が支出する費用で自己が負担するものについて費用の限定を廃止し、全ての費用を対象とします。それ以外にも、契約変更前に支出した費用について、その契約に係るものであることが明らかであり、かつ、その支出日と契約変更日が同一の事業年度内にある場合には、特別試験研究費の対象となることを明確化し、特別試験研究費の額であることの相手方による確認は費用の明細書と領収証等との突合を要しないこととしました。

なお、試験研究費の範囲については、対価を得て提供する新たな役務の開発に係るものが含まれることになります。具体的にはビッグデータを活用したサービスの開発です。

中小企業の場合の特例

中小企業等の場合には、総額に対する控除率は従来通り12%が維持されます。なお、増加割合が5%を超える場合には、最大で17%までの控除率の引き上げ、あるいは、控除限度額(本来は法人税額の25%)の上乗せ(最大10%)との選択適用になります。

研究開発費税制は、幾たびの改正を経て複雑化しており、有利不利の判断が必要なので、注意が必要です。

所得拡大税制の概要

所得拡大税制の概要について簡単に説明すると、①基準事業年度の雇用者給与等支給額、②雇用者給与等支給額(当期の雇用者給与等支給額)、③比較雇用者給与等支給額(前期の雇用者給与等支給額)の三つの数値を比較して、控除税額を計算します。

基準年度の雇用者給与等支給額は、平成25年4月1日以後開始事業年度で最も古い事業年度の前事業年度における雇用者給与等支給額であり、本制度を利用するにあたり、常に基準とされる数値です。

適用可能となるのは、①よりも②の増加割合が一定以上(基準金額に対する増加割合)で、かつ②>③(前年に比べ絶対額による増加)で、さらに②の平均額>③の平均額(前年に比べ平均額による増加)の場合です。増加割合については、下記の通りです。

| 平成25年度 | 平成26年度 | 平成27年度 | 平成28年度 | 平成29年度 | |

| 大企業 | 2% | 2% | 3% | 4% | 5% |

| 中小企業者 | 2% | 2% | 3% | 3% | 3% |

例えば平成29年度であれば、中小企業者の場合、基準年度に比べて3%増加していればよく、5年間で3%の増加割合ですから無理のない増加率です。また、①と②を比較して、増加額の10%の控除額と非常に大きな控除を受けることが可能な制度です。

平成29年度税制改正による変更点

(1)大企業の場合

従来は、②の平均額>③の平均額とされていた要件を、②の平均額が③の平均額より2%以上増加することとし、平均額で2%以上の増加と要件は厳しくなりました。一方で、要件を満たした場合は、①から②への増加額の10%と②から③を控除した金額の2%の合計額と控除限度額は従来に比べて大きくなりました。

要件としては、平均2%アップと厳しくなりましたが、大企業向けの規定であり、デフレ脱却に向けた政策的な意図があります。

(2)中小企業の場合

中小企業については、要件はそのままとして、②の平均額が③の平均額より2%以上増加した場合は、①から②への増加額の10%と②から③を控除した金額の12%との合計額と控除額を大きくする改正内容としています。

所得拡大税制については、実務的には納税額がある場合には適用となるケースが比較的多く見られるので、適用忘れがないように注意が必要です。なお、雇用者給与等支給額に役員及び役員の親族に対する給与が除かれるので身内しかいないような場合には、適用されません。

計算を行う際に平均額での比較では雇用保険未加入のパートタイマーの給与は除外し、基準年度や前年との絶対額での比較では雇用保険未加入の者も含めるなどの入り繰りがあります。また、新設法人などの場合は基準年度が存在しませんが、従業員の雇用があれば自動的に要件を満たすことになり、控除限度額も大きなものとなります。適用できるケースも多くありますが、計算が思いの外難しい部分もあるので注意が必要です。

法人税関係

法人税関係で朗報と言えるのは、所得拡大税制の拡充です。中小法人に該当する場合は、従来の倍以上の減税メリットを享受できる可能性があります。中小法人に該当しない場合でも、一定要件を満たすことで従来に比べて控除限度額が大きくなります。

中小企業投資促進税制における生産性向上設備に係る即時償却について、その対象資産に器具備品及び建物附属設備が加えられることで、従来に比べて適用できるチャンスが拡大します。

また、細かな点ですが、法人の移転があった場合の、異動届出書については、異動後の所轄税務署への提出が不要になる、あるいは設立届出書に登記事項証明書が不要になるなど、納税環境の整備が行われます。

事業承継税制の見直し

事業承継税制は、注目度は高いものの、雇用確保要件などによって取り消される可能性があり、取り消された場合のリスクが大きいことなどを理由に、それほど利用されてきませんでした。

これまでも、利用しやすくするための改正が行われてきましたが、平成29年度税制改正では、雇用確保要件の端数処理を有利に行えるようにし、相続時精算課税との併用を可能にしました。相続時精算課税と併用を行うことで、取り消された場合のリスクが大きく軽減されることになります。

消費税関係

消費税については、税率引上げ及び軽減税率と大きな話題が続いたこともあり、今年度税制改正は地味な印象です。

電子マネーなど仮想通貨の譲渡について、消費税法上は非課税として取り扱うことが明らかにされました。施行の時期が平成29年7月1日以後と中途半端な時期なので注意が必要です。

所得税関係

配偶者控除については、所得金額が900万円を超えることで控除額が小さくなり、所得金額が1,000万円を超えると適用できなくなります。一方で、配偶者特別控除については、配偶者の給与収入額が150万円までの場合は、38万円の控除が利用できることとなり、適用範囲が広がっています。所得が900万円を超える場合には増税、900万円以下の場合には減税の可能性があるということで、増税と減税が入り組んだ改正です。平成30年分の所得税からの適用となります。

積立NISA制度を創設して、投資信託などの積立型の投資についての非課税枠を設けました。平成30年分の所得税からの適用になります。

タワーマンションに対する固定資産税・不動産取得税の適正化

タワーマンション節税が流行し、相続税の評価については、著しく不適当に該当するか否かということで、運用による取扱がなされていますが、具体的な改正はありませんでした。固定資産税と不動産取得税については、単純な面積比率ではなく取引単価に応じた補正計算を行うことになりました。

発泡酒や第三のビールの取扱い

ビール、発泡酒、第三のビールについて、一律の税率となります。また、日本酒とワインについても一律の税率になります。ただし、市場に対する影響が大きいので段階的に調整を行い、平成35年10月1日で最終的に税率の一本化が完了することになります。

税制面から103万円の壁を考える

103万円の壁の理屈は、配偶者控除が受けられるのが所得税では、配偶者の所得金額が38万円以下であることを要件としていることによります。給与所得控除の最低額が65万円であるため、配偶者の給与収入が103万円までの場合には、配偶者控除の適用が受けられます。配偶者控除が適用される場合にどのくらい税金が安くなるかというと、国税である所得税の配偶者控除が38万円、地方税である住民税の配偶者控除が33万円となっているので、所得税の税率が5%、住民税の税率が10%の人の場合は、下記の算式のとおり、年間で5万2千円税金が減額されることになります。

例えば、配偶者の給与収入が103万円だった場合には、5万2千円の税金が減額されるのに、配偶者の給与収入が104万円になったことで、配偶者控除が受けられないのであれば、家計の収入としては1万円増加しても、税金が5万2千円高くなるので、トータルで損をしてしまうということになります。実際には、配偶者特別控除という制度があり、配偶者の収入が104万円になった場合は、38万円の配偶者控除は使えなくなるものの、配偶者特別控除が38万円適用されるので、逆転現象は起きません。配偶者特別控除は、配偶者の収入が増加するにつれて、小さくなっていく仕組みとなっており逆転現象が起きないように配慮されています。つまり、税制上は103万円の壁は存在しないことになります。

生活現場から103万円の壁を考える

税制面では、103万円の壁が起きないような配慮がなされているにも関わらず、年末調整業務をしているとパートさんで年間102万円台の収入に抑えている人を非常に多く見ます。

これは、会社の給与規程の中で、配偶者が税制上の扶養家族の場合は、扶養手当を支給する仕組みとなっていることがあるのではないかと予想されます。税制面では逆転現象が起きないような仕組みにしているのですが、現実的には逆転現象が起こってしまうのです。それ以外にも、社会保険の扶養家族に含まれるか否かで、社会保険により逆転現象が起こることもあり、130万円の壁などと呼ばれる現実もあります。

平成29年度税制改正大綱では、税制以外の問題を解決しなければいけないとして、社会保障制度や労使の真摯な話し合いなどの必要性について触れています。

平成29年度改正の影響

所得税改革の第一弾と称する平成29年度税制改正では、配偶者特別控除についての上限を変更して、結果として配偶者の給与収入が150万円までは38万円の配偶者特別控除を受けられるように改正することとしました。平成30年分以後の適用なので、今年までは従来通りである点は注意が必要です。

配偶者特別控除の適用上限は減税ですが、一方で増税となる改正もあります。一点目は、合計所得金額が1000万円を超える場合には、配偶者控除が受けられなくなることで、二点目は合計所得金額が900万円超の場合には配偶者特別控除の適用金額が縮減される点です。配偶者控除は所得が高い場合には、大きな減税効果となるため、公平性の観点から問題があるとされていました。例えば、配偶者控除は、所得税の税率が45%の場合は住民税と併せて20万円超の減額効果があり、高所得者が有利になるという側面があります。具体的な減税効果は下記の通りです。

実務的には、給与収入1000万円を超える場合には、平成26年度税制改正により給与所得控除が平成28年分、平成29年分と漸次引き下げられ、さらには平成30年分で配偶者控除が適用できなくなるという形で増税が続く形になります。

法定調書及び法定調書の合計表の提出

一定額以上の支払がある場合には、給与の源泉徴収票、報酬や家賃などの支払調書の提出とその合計表を、所轄の税務署に提出する必要があります。提出期限は1月末日です。

法定調書の詳しい種類などは、下記をご覧ください。

参照:https://www.nta.go.jp/taxanswer/hotei/houtei3.htm

実務的には、不動産の仲介手数料、更新料、不動産を購入した場合など、臨時的なものは、忘れやすいので注意が必要です。

社宅の件数が多い場合などは、家賃だけでなく仲介手数料の支払先も含めて、住所やマイナンバーなどの記載が必要となり、かなりボリュームのある仕事になりますので、早めに準備してください。

給与支払報告書

源泉徴収票と記載内容は同一で、税務署と本人交付用の用紙には源泉徴収票というタイトル、市区町村提出用のもののタイトルが給与支払報告書となっています。

提出先は、給与受給者の住所地の市区町村です。個人の住民税の計算根拠となります。提出期限は1月末日となっています。提出不要なのは、1月1日に在籍していなくて、その前年の給与の支払額が30万円以下の場合となっており、短期のアルバイト以外は提出の必要があると思っていると良いでしょう。

今回からマイナンバーの記載が必要となるので、お気を付けください。また、従業員数が多い場合は提出先が多く事務負担が膨大となりますので計画的な対応が必要です。

償却資産申告書

固定資産税の申告です。土地や建物などの不動産については申告する必要がありませんが、償却資産については申告が必要となります。また、自動車など登録されているものは、申告の必要はありません。

提出先は、固定資産が所在する市町村若しくは都税事務所となります。提出期限は、1月末日となります。

固定資産について減価償却のシステムに入力している場合は、多くの場合はソフトから出力できるようになっており、全資産について申告するのが一般的です。減価償却のシステムを利用していない場合は、増加資産と減少資産を申告するような形になります。

なお、太陽光設備、中小企業等経営強化法など減税対象資産がある場合は、減税の恩恵を受けるためには一定の手続きを行う必要があります。役所ごとに提出する書類に差異があるケースもありますので、所轄する市町村や都税事務所のホームページなどで確認を行うと良いでしょう。

中小企業等経営強化法による固定資産税減税については、下記をご覧ください。

参照:https://www.tohoren.or.jp/taxinfo/201609122990.html

なお、1月末日が提出期限であるため、12月取得資産などについての処理が未処理となるミスが多いので気を付けましょう。

生命保険料控除

保険料控除申告書が正しく記載されていれば、その通り入力を行えば正しく計算されるはずですが記載誤りがあるので、控除証明書の確認作業が必要です。

生命保険料控除は、種類としては、①一般の生命保険料、②介護医療保険料、③個人年金保険料の三種類があります。また、契約時期により旧生命保険料と新生命保険料に分類できます。

控除証明書には、必ず保険料の種類と、新生命保険なのか、旧生命保険料なのか記載されているので記載事項を確認して該当箇所に入力します。

一枚の控除証明書に、複数の保険の種類の金額が記載されていることもありますので注意が必要です。また、保険の種類ごとに、旧生命保険料なら10万円、新生命保険料なら8万円を超える金額の場合は控除額が上限に達します。控除額が上限に達するような場合は控除証明書の金額をそれ以上入力しても税額に影響ないことになるので、必要以上の入力をしないのも実務の知恵です。

なお、入力を正しく行えば、控除額はソフトが自動計算してくれます。

源泉徴収簿の年末調整欄の⑬の部分の金額になります。

地震保険料控除

地震保険料控除についても保険料控除申告書の記載が正しいようであれば、そのまま入力を行えば正しく計算されます。

実務的には必ず証明書の確認を行うことが必要です。火災共済などで地震保険に該当しない場合もあります。控除できるものには、地震保険料若しくは長期損害保険料が記載されています。また、地震保険料に該当するか長期損害保険料に該当するかによって、控除限度額が変わってくるので、どちらに該当するかのチェックを入力しましょう。

源泉徴収簿の年末調整欄の⑭の部分の金額になります。

住宅借入金等特別控除

住宅借入金等特別控除申告書が提出されている場合は、年末調整で住宅借入金等特別控除の計算を行います。

ソフトによって入力方法に差異があるので一概に言えませんが、必要事項を入力した場合に自動計算してくれるものと、控除額を自分で計算して入力するケースがあります。

自動計算の場合は、住宅の取得日、適用した制度、借入金の年末残高を入力すれば自動的に控除額の計算を行ってくれます。一方で、どの制度を選択したかの入力を間違ってしまうと全く異なる計算結果になってしまいます。

控除額を直接入力する場合には、住宅借入金等特別控除申告書の下の方の部分に記載してある計算式に当てはめて計算を行います。具体的には、下記のような計算です。

年末の借入金残高×○%

計算された金額は100円未満切り捨てとなります。

住宅借入金等特別控除については、ソフトによって入力方法に差異が大きいので、件数もさほど多くないと思いますので、手計算と一致するかの検証がお勧めです。

個人情報について

年末調整の対象となる本人及びその家族などの個人情報の入力が必要です。生年月日は、扶養家族に該当するか否か、老年者に該当するか否か自動判定を行うので必ず入力が必要となります。

障害者であるか否か、同居であるか否か、寡婦に該当するか否かは、自動判定できないので、必要箇所へのチェックの入力が必要となります。

配偶者控除と配偶者特別控除の判定を行うために配偶者の収入(所得)金額が必要となります。

給与支払報告書の作成のためにマイナンバーの入力は必要になります。

給与の支給額の入力

年末調整については、給与計算ソフトを用いる場合と、年末調整の専用ソフトを用いるケースが想定されます。給与計算ソフトを利用して年末調整を行う場合は毎月の給与計算で入力が完結しているはずなので、年末調整ソフトを利用している場合の作業となります。

ソフトによりますが、源泉徴収簿形式で、毎月の給与を入力する形になっているものが多いと思われます。給与計算ソフトを利用していて合計金額が出力できる場合は、年間の合計金額で入力を行う方法が、ミスが起きにくいと思います。一方で、給与計算ソフトを利用されていない場合で、会計伝票や給与明細のコピーからの入力の場合は月々入力していきます。転記ミスがないように、合計金額の一致など、検証できる仕組みを作っておくことが重要です。賞与についての入力も行う必要があります。

注意点としては、前職分給与がある場合に、ソフトにより入力箇所は異なりますが、前職分の支給額の入力を行うことです。また、現物支給があった場合なども、入力忘れをしないようにしましょう。

なお、入力する支給額は、課税支給額です。通勤手当のような非課税給与については、年末調整を行う際には、入力をしなくても影響ありません。入力する箇所があっても、時間がない場合は入力しないという選択肢もあります。

源泉徴収簿の年末調整欄の⑦部分の金額になります。

社会保険料

社会保険料については、給料から天引きされているものと、天引きされていないものがあります。

給料から天引きされている部分については、給与計算ソフトで年末調整を行う場合は入力不要です。また、年末調整ソフトを利用する場合は、資料を見ながら月ごとか年間合計で入力を行います。こちらも合計金額などで、入力ミスがないことの検証を行います。

一方で、給料から天引きされていない社会保険料については、平成28年中に支払った金額を入力することになります。従業員の方が正しく記載してくれていれば、保険料控除申告書から転記すれば済むのですが、記載漏れや記載ミスがあるので原始資料から入力せざるを得ない場合もあります。扶養家族分の国民年金、経営者が加入している小規模企業共済の掛金など失念しやすいので注意が必要です。

また、中途入社の場合には、前職分の社会保険料、仕事をしていない期間の国民健康保険、国民年金などの支払いがあるので失念しないようにしましょう。

源泉徴収簿の年末調整欄の⑩⑪⑫部分の金額になります。

源泉徴収税額

年末調整を行う前の源泉徴収税額の入力が必要となります。月ごとか合計額で入力を行います。前職分給与がある場合は、前職分の源泉徴収額についても入力が必要となります。

源泉徴収簿の年末調整欄の⑧部分の金額になります。

非課税限度額の引き上げ

一か月あたりの通勤手当、あるいは定期券代の金額が15万円までは非課税となりました。これは、平成28年1月1日以後に支払われるものからの適用です。

改正前は一か月あたりの非課税限度額が10万円でしたから、一か月あたり5万円の限度額アップとなります。趣旨としては、通勤圏を広げることで、一極集中を緩和するというものです。ただ、実務的には、どのくらい適用になる人がいるのか疑問です。私が関与している中小企業では、給料の他に通勤費として15万円を払う余裕がないケースがほとんどです。仮に、支払えたとしても、社内で通勤費の限度額を定めていて、実際には今回の改正が影響するケースは少ないと思います。逆の見方をすれば、レアケースだからこそ間違いが起きやすいので注意が必要です。

多くの場合、年末調整は、給与計算ソフトか年末調整ソフトを用いると思います。給与計算ソフトの最新バージョンであれば非課税通勤費の金額を自動判定してくれるので間違いが起きにくいと思います。一方で、年末調整ソフトだと、非課税通勤費を直接入力するか、そもそも入力すらしないという仕組みになっているので、担当者が意識しておかないとミスの原因となります。

国外に居住する扶養親族に関する取扱い

平成28年より非居住者である親族が扶養親族の場合には、「親族関係書類」と「送金関係書類」を源泉徴収義務者に提出又は提示する必要があります。詳細は、下記をご覧ください。

参照:https://www.tohoren.or.jp/taxinfo/201510201883.html

本来は、平成28年1月の給与支払時期までに、提出又は提示が済んでいるはずですが、まだという場合は、年末調整に間に合わせましょう。提出又は提示となっていますが、実務的にはコピーを保管しておくべきだと思います。法律的には、税務調査の際に、確かに提示を受けましたと源泉徴収義務者が回答すればよいのですが、いらぬ詮索を受けないようにするというのが実務的な配慮です。

外国人の労働者が多くいるような場合は、けっこう手間となります。また、帰国した際に生活費を手渡ししているというような場合は要件を満たさなくなるので、送金記録の事実を作ってもらうことがポイントとなります。

マイナンバー関係

マイナンバーの記載に関して情報が錯綜しているので注意が必要です。昨年まで、マイナンバーの記載が必要とされた書類が、いつのまにかマイナンバーの記載が不要となっています。古い雑誌や書籍を参考にしていると間違いが起こるので注意が必要です。

具体的には、保険料控除申告書、配偶者特別控除申告書、住宅借入金等特別控除申告書へは、マイナンバーの記載が不要となりました。

なお、扶養控除等申告書へはマイナンバーの記載が原則として必要となります。しかし、国税庁のFAQで、「余白に「個人番号については給与支払者に提供済みの個人番号と相違ない」旨を記載した上で、給与支払者において、既に提供を受けている従業員等の個人番号を確認し、その旨を扶養控除等申告書に表示」すれば、直接扶養控除等申告書へのマイナンバーの記載が不要となります。

マイナンバーを記載した書類は保管だけでなく、法定保存期間経過後は廃棄する必要があるため、一括管理しておき、極力会社保存の書類への記載をしない方が管理上は有効です。可能な限り一括管理する方向で運用することをお勧めします。

◆次に掲げる年金又は金品

イ 文化功労者年金法の規定による年金

ロ 日本学士院から恩賜賞又は日本学士院賞として交付される金品

ハ 日本芸術院から恩賜賞又は日本芸術院賞として交付される金品

ニ 学術若しくは芸術に関する顕著な貢献を表彰するものとして又は顕著な価値がある学術に関する研究を奨励するものとして国、地方公共団体又は財務大臣の指定する団体若しくは基金から交付される金品で財務大臣の指定するもの

ホ ノーベル基金からノーベル賞として交付される金品

ヘ 外国、国際機関、国際団体又は財務大臣の指定する外国の団体若しくは基金から交付される金品でイからホまでに掲げる年金又は金品に類するもののうち財務大臣の指定するもの

こちらの取扱いは、完全に政策的な趣旨です。研究、芸術を国として後押ししようというものです。

文化功労者の年金は、年額350万円ということで、通常であれば課税される金額ですが、功労に報いるという趣旨で課税しないことにしています。受賞者は、学者の他、デザイナー、将棋の棋士、漫画家、プロ野球やサッカー選手、アニメ映画監督など多岐にわたります。

それ以外の、日本学士院、日本芸術院、ノーベル基金からの賞金なども、その社会的貢献に報いる趣旨で非課税としています。

これらは、日本の法律で決めてしまったことであり、ノーベル賞について課税としている国などもあるようです。

◆オリンピック競技大会又はパラリンピック競技大会において

特に優秀な成績を収めた者を表彰するものとして財団法人日本オリンピック委員会、

財団法人日本障害者スポーツ協会その他これらの法人に加盟している団体であつて

政令で定めるものから交付される金品で財務大臣が指定するもの

こちらは、最初に紹介したので、説明は省略しますが、文化功労賞などの取扱に比べて、後から立法化されたので、別の項で規定されています。

◆学資に充てるため給付される金品及び扶養義務者相互間において

扶養義務を履行するため給付される金品

いわゆる給付奨学金や、扶養義務者から受け取る学資金などは、非課税とされています。こちらも、政策的なものですが、感覚的には常識に法律が裏付けをしてくれた雰囲気でしょうか。なお、ここでの取扱は、所得税の取扱です。ちなみに、贈与税でも、扶養義務者からの生活費や教育費については非課税とする取扱があります。

◆相続、遺贈又は個人からの贈与により取得するもの

こちらは、相続税や贈与税の対象となるものなので、所得税は課税しないとする取扱にしています。

◆保険業法に規定する損害保険会社又は外国損害保険会社等の締結した保険契約に基づき支払を受ける保険金及び損害賠償金で、心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得するものその他の政令で定めるもの

貯蓄性の保険であれば課税するということも考えられますが、ここで規定しているのは、心身に加えられた損害又は突発的な事故により資産に加えられた損害に対するものです。例えば、資産に加えられた損害に、保険が支払われ、それに対して課税すると、原状回復ができません。また、交通事故でけがをして、保険が支払われたからといって、それに課税するのは酷であるなどという趣旨です。

◆公職選挙法の適用を受ける選挙に関わる公職の候補者が選挙運動に関し法人からの贈与により

取得した金銭、物品その他の財産上の利益で、同法第189条の規定による報告がされたもの

これも、法律で決めてしまったという内容です。選挙活動のために、一定のルールに従って寄付を受けた場合に課税しないという取扱いです。

◆資力を喪失して債務を弁済することが著しく困難である場合における

強制換価手続による資産の譲渡による所得その他これに類するものとして政令で定める所得

簡単に言えば、借金の返済ができず、担保が競売されるような場合は、その所得について非課税となるという内容です。

ただし、この取扱については、いくつかの個別論点を含んでいるので、注意が必要です。この点について、政令では、「法第九条第一項第十号に規定する政令で定める所得は、資力を喪失して債務を弁済することが著しく困難であり、かつ、国税通則法に規定する強制換価手続の執行が避けられないと認められる場合における資産の譲渡による所得で、その譲渡に係る対価が当該債務の弁済に充てられたものとする」と定められています。「資力を喪失して債務を弁済することが著しく困難」というのは、どのような場合か、また、「その譲渡に係る対価が当該債務の弁済に充てられた」の意味を理解しておく必要があります。

「資力を喪失して債務を弁済することが著しく困難」である場合とは、債務者の債務超過の状態が著しく、その者の信用、才能等を活用しても、現にその債務の全部を弁済するための資金を調達することができないような場合、あるいは、近い将来においても調達することができないと認められる場合をいいます。

例えば、資力を喪失していない者が、特定の担保物権にかかる債務を敢えて未払いにして、競売というような場合には非課税となりません。また、実務的には、資力の喪失状態にあるか否かという論点についての事実認定も必要となります。

「その譲渡に係る対価が当該債務の弁済に充てられた」か否かの判断については、資産の譲渡の対価(その資産の譲渡に要した費用がある場合には、その費用に相当する部分を除く。)の全部がその譲渡の時において有する債務の弁済に充てられたかどうかにより判定します。

つまり、譲渡代金で債務を弁済して、残金が残るような場合には非課税に該当しないことになります。別な見方をすれば、残金が残ると言うことは、経済的に破綻しているとは言えないからです。

また、下記の代物弁済による資産の譲渡に係る所得は、「その譲渡に係る対価が当該債務の弁済に充てられたもの」に該当します。

(1) 債権者から清算金を取得しない代物弁済

(2) 債権者から清算金を取得する代物弁済で当該清算金の全部を当該代物弁済に係る債務以外の債務の弁済に充てたもの

◆オープン型の証券投資信託の収益の分配のうち、信託財産の元本の払戻しに相当する部分として政令で定めるもの

これは、元本の払い戻しなので所得が生じません。その点を明らかにするための規定です。

◆皇室経済法の規定により受ける給付

正直なところ、実務で全くタッチしない分野ですので、詳しくない分野です。皇室経済法によれば内廷費、宮廷費及び皇族費が国の予算から支払われることになっています。内廷費については、皇室経済法で、「御手元金となるものとし、宮内庁の経理に属する公金としない」とされているので、立法上は課税することも可能なのかもしれませんが、課税しないことに決めたのでしょうね。このあたりは、法律をどう決めるかという話しになります。

別の見方をすれば、皇室経済法に基づかない所得には、課税されることになります。

◆国外で勤務する居住者の受ける給与のうち、その勤務により国内で勤務した場合に受けるべき通常の給与に加算して受ける在勤手当で政令で定めるもの

国外で勤務して非居住者に該当する場合は、国外での勤務に対して給与を受け取ったとしても、そもそも日本の所得税の対象となりません。

一方で、海外勤務者であっても、海外勤務期間が一年未満で居住者に該当する場合は、日本の所得税の課税対象となります。ただし、通常の給与に加算して支給を受ける給与のうち、その勤務地における物価、生活水準及び生活環境並びに勤務地と国内との間の為替相場等の状況に照らし、加算して支給を受けることにより国内で勤務した場合に比して利益を受けると認められない部分については、非課税とされています。

◆外国政府、外国の地方公共団体又は政令で定める国際機関に勤務する者で政令で定める要件を備えるものがその勤務により受ける俸給、給料、賃金、歳費、賞与及びこれらの性質を有する給与

具体的には、外国の大使館に勤める大使の給料などが該当します。よく、外国大使館は治外法権というような説明を見受けますが、物理的には日本国内になりますが、外国の出先機関として外国の法律の適用を受けるので日本の所得税はかからないという理屈です。

なお、政令で定める要件との記載がありますが、日本国籍がなく永住権もないことが条件となっています。よって、外国大使館に勤務する日本人職員の場合は非課税に該当しないことになります。この場合、源泉徴収、社会保険、住民税の特別徴収など日本の法律は適用外となるので、納税者が確定申告を行う必要がある点注意が必要です。

◆自己又はその配偶者その他の親族が生活の用に供する家具、じゆう器、衣服その他の資産で政令で定めるものの譲渡による所得

土地や住宅を売却した場合に所得が生ずれば、所得税の課税の対象となります。

一方で、生活の用に供する家具や衣服などを売却した場合は、仮に所得が発生したとしても非課税となります。これは、所得が生じること事態が多くなく生じたとしても僅少であることから課税しない取扱となっています。

なお、ここで気を付けなければならないのは、政令の取扱で、前提として「生活に通常必要な動産」としており、生活に通常必要でないものは除外されています。除外されるものとしては、投資用の資産などを思い浮かべてください。また、それ以外にも、一個あるいは一組あたりの金額が30万円を超えるような、貴石、半貴石、貴金属、真珠及びこれらの製品、べつこう製品、さんご製品、こはく製品、ぞうげ製品並びに七宝製品、書画、こつとう及び美術工芸品などについても、非課税所得から除外されています。

◆給与所得を有する者が勤務する場所を離れてその職務を遂行するため旅行をし、若しくは転任に伴う転居のための旅行をした場合又は就職若しくは退職をした者若しくは死亡による退職をした者の遺族がこれらに伴う転居のための旅行をした場合に、その旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの

出張旅費や転勤の際の旅費などに対する取扱です。実費であれば、会社が負担しても、所得税が課税されることは、ありません。しかし、実費精算は煩雑であるため、旅費規程などを設けて、距離や日数に応じて手当として支給しているケースが多くあります。手当形式の場合は、実費が手当の金額内で収まれば厳密には所得が生じることになりますが、「通常必要であると認められるもの」であれば、非課税とする取扱です。

実際に、お客さんから、どのように設定すべきか?という質問を受けることがよくあります。税務調査等を考慮すると実費精算がお勧めと思うのですが、手当形式を希望されるケースがよくあります。どこまでが「通常必要であると認められるもの」に含まれるのかが悩ましいところですが、インターネットで検索すると公務員の旅費規程などが参照でき、参考になります。不相当に高額だと、税務調査の際には問題になるので、慎重に決定したいところです。

◆給与所得を有する者で通勤するものがその通勤に必要な交通機関の利用又は交通用具の使用のために支出する費用に充てるものとして通常の給与に加算して受ける通勤手当のうち、一般の通勤者につき通常必要であると認められる部分として政令で定めるもの

いわゆる通勤手当です。非課税が当たり前という感覚ですが、やはり条文に根拠があるから非課税となっています。限度額については、下記のURLをご参照ください。

参照:https://www.tohoren.or.jp/taxinfo/20141104499.html

(税務情報:通勤手当の非課税限度額の引上げ)

◆給与所得を有する者がその使用者から受ける金銭以外の物でその職務の性質上欠くことのできないものとして政令で定めるもの

ちなみに政令では、船員法の規定により支給される食料、給与所得を有する者でその職務の性質上制服を着用すべき者がその使用者から支給される制服その他の身回品、あるいは制服等の貸与を受けることによる利益、国家公務員宿舎法の規定により無料で宿舎の貸与を受けることによる利益その他給与所得を有する者でその職務の遂行上やむを得ない必要に基づき使用者から指定された場所に居住すべきものがその指定する場所に居住するために家屋の貸与を受けることによる利益等が規定されています。

この中で、実務で問題になりやすいのは制服等の取扱です。工場内で着る作業服などで問題になることは、ほとんどありませんし、支給され、貸与されるのが一般的です。一方で、スーツなど仕事で着用するとしても、非課税として取り扱われないものもあるので、注意が必要です。この点について、国税庁のQAが公表されているので参考にしてください。

参照:https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/gensen/03/27.htm

(国税庁HP:背広の支給による経済的利益)

また、上記の他、課税されない経済的利益について通達が公表されているので、参考にしていただければと思います。

参照:https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/shotoku/05/03.htm

(国税庁HP:給与等に係る経済的利益)

◆当座預金の利子

当座預金とは、小切手や手形の決済用の口座で、銀行が破綻しても預金が全額保護されるというメリットがあります。一方で、当座預金に利息はつきません。よって、この取扱自体になくても良い規定なのですが、条文上は存在しています。

◆小学校、中学校、義務教育学校、高等学校若しくは中等教育学校又は特別支援学校の小学部、中学部若しくは高等部の児童又は生徒が、その学校の長の指導を受けて預入し又は信託した預貯金又は合同運用信託で政令で定めるものの利子又は収益の分配

最近でも、昔から続けている学校が一部あるそうですが、いわゆる子供銀行とか、子供貯金の制度です。毎月千円など少額な積み立てを、学校に銀行の人が来る日にしていくもので、自分が子供の頃は、修学旅行の積み立てのつもりで、利用していました。

金銭教育の一環であり、金額的にも少額なので非課税にしたのでしょう。

現在では、実施する金融機関の採算が合わないと言うことで、ほとんど行われていないそうです。

◆恩給、年金その他これらに準ずる給付で次に掲げるもの

ロ 遺族の受ける恩給及び年金

ハ 条例の規定により地方公共団体が精神又は身体に障害のある者に関して実施する共済制度で政令で定めるものに基づいて受ける給付

恩給は、戦前の官吏や軍人に対する年金のようなものです。恩給制度を作る過程の中で、官吏や軍人を優遇する趣旨で非課税としたのでしょう。20年以上前に、会計事務所に勤務していた頃は、時々、軍人恩給を受け取っている人に遭遇しましたが、最近はほとんど見かけません。遺族の受け取る恩給も同様の理由で非課税なのだと思われます。

遺族年金は、以前は母子年金という時代もありました。現在は父子家庭の場合でも受け取ることが可能です。遺族年金や障害者年金は、経済的な弱者を保護する趣旨で非課税とされています。国民年金や厚生年金は、非課税ではありませんが、公的年金控除があるため、バランスは保たれていると言えるでしょう。

◆メダリストに対する報奨金

オリンピックのメダリストが受け取る報奨金でJOCからのものが非課税となる根拠は、所得税法第9条1項14号に次のような規定があるからです。

オリンピック競技大会又はパラリンピック競技大会において特に優秀な成績を収めた者を表彰するものとして財団法人日本オリンピック委員会(平成元年8月7日に財団法人日本オリンピック委員会という名称で設立された法人をいう。) 、財団法人日本障害者スポーツ協会(昭和40年5月24日に財団法人日本身体障害者スポーツ協会という名称で設立された法人をいう。) その他これらの法人に加盟している団体であつて政令で定めるものから交付される金品で財務大臣が指定するもの

一般論として、何かしらの表彰を受けた場合に、勤務先から受け取る報奨金は給与所得、それ以外の団体(スポンサー企業等)から受け取る場合は一時所得として課税されます。

オリンピック・パラリンピックの報奨金については、上記の規定があることにより、非課税となる場合があります。一方で、オリンピック・パラリンピックとの規定ぶりから、ワールドカップなどオリンピック以外の競技における報奨金は課税されることになります。

また、上記の規定の通り、支払う相手先は「財団法人日本オリンピック委員会」、「財団法人日本障害者スポーツ協会」、「その他これらの法人に加盟している団体であって政令で定めるもの」と支払先を限定しています。

さらに「交付される金品で財務大臣が指定するもの」によって、金額の上限を定めています。

◆所得税法第9条における非課税所得

所得税法で規定する非課税所得は下記の通りです。条文が長いので要約しています。細かな要件や例外等があるので、あくまで概要と思ってください。個別の論点については、次回以降、ご紹介していきます。

・当座預金の利子 ・小学校、中学校、義務教育学校、高等学校若しくは中等教育学校又は特別支援学校の小学部、中学部若しくは高等部の児童又は生徒が、その学校の長の指導を受けて預入し又は信託した預貯金又は合同運用信託で政令で定めるものの利子又は収益の分配 ・恩給、年金その他これらに準ずる給付で次に掲げるもの イ 恩給法に規定する増加恩給及び傷病賜金その他公務上又は業務上の事由による負傷又は疾病に基因して受けるこれらに準ずる給付で政令で定めるもの ロ 遺族の受ける恩給及び年金 ハ 条例の規定により地方公共団体が精神又は身体に障害のある者に関して実施する共済制度で政令で定めるものに基づいて受ける給付 ・給与所得を有する者が勤務する場所を離れてその職務を遂行するため旅行をし、若しくは転任に伴う転居のための旅行をした場合又は就職若しくは退職をした者若しくは死亡による退職をした者の遺族がこれらに伴う転居のための旅行をした場合に、その旅行に必要な支出に充てるため支給される金品で、その旅行について通常必要であると認められるもの ・給与所得を有する者で通勤するものがその通勤に必要な交通機関の利用又は交通用具の使用のために支出する費用に充てるものとして通常の給与に加算して受ける通勤手当のうち、一般の通勤者につき通常必要であると認められる部分として政令で定めるもの ・給与所得を有する者がその使用者から受ける金銭以外の物でその職務の性質上欠くことのできないものとして政令で定めるもの ・国外で勤務する居住者の受ける給与のうち、その勤務により国内で勤務した場合に受けるべき通常の給与に加算して受ける在勤手当で政令で定めるもの ・外国政府、外国の地方公共団体又は政令で定める国際機関に勤務する者で政令で定める要件を備えるものがその勤務により受ける俸給、給料、賃金、歳費、賞与及びこれらの性質を有する給与 ・自己又はその配偶者その他の親族が生活の用に供する家具、じゆう器、衣服その他の資産で政令で定めるものの譲渡による所得 ・資力を喪失して債務を弁済することが著しく困難である場合における強制換価手続による資産の譲渡による所得その他これに類するものとして政令で定める所得 ・オープン型の証券投資信託の収益の分配のうち、信託財産の元本の払戻しに相当する部分として政令で定めるもの ・皇室経済法の規定により受ける給付 ・次に掲げる年金又は金品 イ 文化功労者年金法の規定による年金 ロ 日本学士院から恩賜賞又は日本学士院賞として交付される金品 ハ 日本芸術院から恩賜賞又は日本芸術院賞として交付される金品 ニ 学術若しくは芸術に関する顕著な貢献を表彰するものとして又は顕著な価値がある学術に関する研究を奨励するものとして国、地方公共団体又は財務大臣の指定する団体若しくは基金から交付される金品で財務大臣の指定するもの ホ ノーベル基金からノーベル賞として交付される金品 ヘ 外国、国際機関、国際団体又は財務大臣の指定する外国の団体若しくは基金から交付される金品でイからホまでに掲げる年金又は金品に類するもののうち財務大臣の指定するもの ・オリンピック競技大会又はパラリンピック競技大会において特に優秀な成績を収めた者を表彰するものとして財団法人日本オリンピック委員会、財団法人日本障害者スポーツ協会その他これらの法人に加盟している団体であつて政令で定めるものから交付される金品で財務大臣が指定するもの ・学資に充てるため給付される金品及び扶養義務者相互間において扶養義務を履行するため給付される金品 ・相続、遺贈又は個人からの贈与により取得するもの ・保険業法に規定する損害保険会社又は外国損害保険会社等の締結した保険契約に基づき支払を受ける保険金及び損害賠償金で、心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得するものその他の政令で定めるもの ・公職選挙法の適用を受ける選挙に係る公職の候補者が選挙運動に関し法人からの贈与により取得した金銭、物品その他の財産上の利益で、同法第189条の規定による報告がされたもの |

制度の概要

中小企業等経営強化法による固定資産税減税は、経営力向上計画の認定を受けた事業者が、平成28年7月1日から平成31年3月31日までに、生産性を高める機械装置を取得した場合、3年間について固定資産税の課税標準額を2分の1にするという内容です。

対象となる資産は、生産性を高める機械装置に限定され、工業会から証明書の交付を受ける必要があります。

なお、機械装置の要件は下記の通りです。

・経営力向上計画に基づき取得されたもの ・販売開始から10年以内のもの ・旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するもの ・160万円以上の機械及び装置であること |

対象となる資産は機械装置ですが、製造業に限定されず、卸小売業が大型冷蔵庫を取得した場合、飲食店が厨房設備を取得した場合など、製造業以外の業種でも本制度は利用可能です。

なお、中古資産の取得では、本制度の適用はありません。

本制度が利用可能な中小事業者の判定は下記によって行います。

本制度利用の流れ

本制度は、対象資産を購入して、申告をすれば適用されるわけではないので注意が必要です。具体的な流れは、下記の通りです。

①購入する機械を選定した後、工業会等による証明書を設備メーカー等を通して入手します。②事業所管大臣に当該設備の取得を含む「経営力向上計画」を提出し、認定を受けます。この申請の際に、工業会等による証明書を必ず添付することになります。③1月の固定資産税の申告の際に、申請書の写し、認定書の写し、工業会等による証明書の写しを申告書類とともに市町村等に提出します。

経営力向上計画の認定を受ける前に、機械を取得することも可能ですが、取得日から60日以内に、経営力向上計画が受理される必要があるので、注意が必要です。

なお、工業会からの証明書の取得には1~2ヶ月程度、経営力向上計画の申請から認定を受けるまで1ヶ月から45日程度かかるので注意が必要です。

実務上のポイント

本制度は、赤字法人でも節税メリットが受けられる魅力的な制度です。一方で、経営力向上計画の認定など、一手間かかるのも現実です。固定資産税の税率が1.4%ですから、200万円の評価額の場合で、14,000円の節税効果です。認定支援機関に手数料などの費用が必要となる場合には、費用倒れとなる場合もあるので注意が必要です。

また、節税の場合の全てに共通することですが、節税のために機械を取得するのではなく、機械を取得する必要がある場合に適用の有無を検討するようにしたいものです。例えば、節税メリットより、中古資産を購入する方が金額的に有利というケースも考えられますので、設備投資に当たっては十分に検討することが大切です。

◆改正のきっかけ

この改正のきっかけは厚生労働省の要望に基づくものです。従来は、A市が医学生に奨学金を貸与して、A市が指定する医療機関に一定期間勤務した場合、奨学金の返済を免除するとした場合は、A市と貸与を受けた者との間に雇用関係が無いので非課税として取り扱われるのに対して、A市立の病院に一定期間勤務した場合に奨学金の返済を免除した場合には、雇用関係があることから給与として取り扱われました。

同じ奨学金の貸与を受け、返済が免除された場合に、勤務先によって課税関係が変わる点を是正しようとするものです。

なお、今回の改正については、対象を医学生に限定しているわけでないので、一般企業でも利用可能な点が面白そうです。

◆改正された通達の内容

以下、通達から要件部分を抜粋しました。

●所得税基本通達9-14(通常の給与に加算して受ける学資に充てるため給付される金品)

学資金で、給与その他対価の性質を有するもののうち、給与所得を有する者がその使用者から受けるものについて非課税となるのは、通常の給与に加算して受けるものに限られる

●所得税基本通達9-15(使用人等に給付される学資金)

学資金のうち、役員や従業員の家族に支払われるものは、原則として、給与所得を有する者に対する給与に該当するのであるから、当該給与所得を有する者に対する給与等として課税すること

●所得税基本通達9-16(特別の関係がある者が使用人である場合の取扱い)

学資金の給付を受ける者が、特別の関係がある者であり、かつ、その給付をする者の使用人である場合には、その給付が当該特別の関係がある者のみを対象としているときを除き、その給付は非課税として取り扱って差し支えない

◆従来からある通達との関係

なお、従来から所得税の基本通達で、業務遂行上の必要に基づき、直接必要な技術や知識を習得させ、免許若しくは資格を取得のための費用又は費用に充てるための金品については、課税しなくて差し支えないとの取扱がありました。

つまり、業務上必要な資格取得のための費用は、従来から非課税であり、今回の改正にある学資金とは、内容が異なると判断できます。今後、通達等で範囲が明確にされるかもしれませんが、学資金は奨学金と同じような意味で用いられることから、「直接必要な技術や知識を習得させ・・・」という通達より、広範な内容を指すと思われます。具体的には、就学中の生活費なども含む可能性があります。

◆一般企業での利用の可能性を考えると

一般企業が、選抜試験を行い、大学あるいは大学院の学資金を貸与し、卒業後その企業に就職し、一定年限を勤めることで債務免除する仕組みを採用することが可能となります。

金銭的な理由で就学困難な者に就学チャンスを作るという意味においても、企業が優秀な学生を早い段階から確保するという意味においても意味のある改正のように感じます。

◆会社法施行から10年、役員変更にご注意を!

平成18年4月までは、会社法は商法の一部として存在してきましたが、新しく「会社法」という独立した法律 として、平成18年5月より施行されています。

新しい会社法では、取締役会のない株式会社を設立することが可能になり、最低資本金制度が廃止され、会社の設立が非常に容易になりました。また、実務的な視点では、既存の会社でも、取締役など役員の任期が最長10年とされたこと、自己株式の買い取りが自由になったことなど、大きな影響がありました。

今年は平成28年なので、会社法施行から丸10年経過することになります。気を付けなければならないのは、会社法施行と同じタイミングで役員の任期を10年としていた場合に、今年の決算後の株主総会で任期満了となってしまう点です。会社法施行以前は、株式会社の取締役の任期は最長2年でしたから、2年ごとに役員変更登記をしていたので、登記を失念すると言うことは、あまりありませんでした。今回は、丸10年経っているので、つい、うっかりということも想定されます。自分の会社の登記事項証明書などで、最後の役員変更の時期を確認しておきましょう。

なお、新会社法施行前に設立された有限会社については、法律上は役員の任期について規制はないので、実際に異動がなければ登記の必要はありません。

◆主要株主のリストの添付

平成28年10月以降に商業登記をする際に、主要株主のリストを添付することが義務化されました。

株主総会の決議を要する場合には、総株主の議決権の数に対するその有する議決権の上位株主であって、次に掲げる人数のうちいずれか少ない人数の株主の氏名、住所、保有株式数及び議決権数を証する書面を添付する必要があります。

②有する議決権の数の割合を当該割合の多い順に加算し、

その加算した割合が3分の2に達するまでの人数

株主全員の同意が必要な場合には、株主全員の氏名、住所、各株主が有する保有株式数及び議決権数を証する書面を添付する必要があります。会社法上の株主名簿を作成されている場合には、特段の準備は不用ですが、株主名簿を作成されていないような場合には、これを機会に作成するのも良いかもしれません。

株主リストの様式については、下記をご覧ください。

http://www.moj.go.jp/MINJI/minji06_00095.html

法人税の申告書における、別表2「同族会社等の判定に関する明細書」を利用する場合なども説明されており、株主数名の同族会社の場合は新たな書類を準備しなくて済みそうです。

登記について不明な点があれば、司法書士の先生にお尋ねくださればと思います。

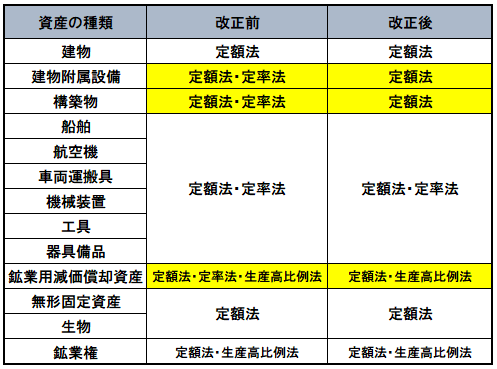

平成28年度税制改正の内容

上記のように、建物附属設備・構築物・鉱業用減価償却資産については、定率法による償却方法が利用できなくなります。なお、会計期間にかかわらず平成28年4月に取得した資産から適用されます。

例えば10月~9月が会計期間の場合は、3月までの取得なら定率法、4月以降の取得分は定額法と、同じ種類の資産に異なる減価償却方法が適用されます。

◆資本的支出と修繕費

建物に関して、雨漏りが生じたため修理したという場合は、原状回復のための費用で修繕費として費用処理されます。

建物に避難階段を新たに設けた場合や、機械の部品をより品質の高い物へ交換した場合に、同等品と交換した場合を上回る部分を、資本的支出と言い、税法上は減価償却資産となります。

◆資本的支出の取扱

既存の資産に対するものであっても、平成28年4月以降の資本的支出は、原則として定額法による償却となります。

ただし、平成19年3月以前に取得した資産に対するものについては、旧定率法を採用することも、定額法を利用することも可能です。

◆実務上の影響は大きい

多店舗展開を行っている場合、店舗用簡易設備、電気設備、給排水設備などは、かなり高額な支出になります。特に店舗用簡易設備は耐用年数が3年なので、定率法なら支出の8割以上の償却が可能だったものが、支出額の3分の1しか償却できないことになります。

さらっと改正されましたが、非常に実務に与える影響が大きな改正です。

路線価とは

路線価とは、相続税の計算をする際に、土地の評価額を計算するに当たり、道路に面する一平方当たりの金額を表すもので、例年7月1日に国税庁が公表している数値です。

公示地価と異なる点は、公示地価が特定の土地についてピンポイントで金額を表しているのに対して、路線価は倍率表を用いる地域以外は網羅して金額が付されている点です。また、金額面では、相続税の評価に使うための金額であるため、公示地価の8掛けの金額とされています。よって、簡易的に時価を求める際には、路線価を0.8で割り返して面積を乗じるなどの手法を用います。

ちなみに、固定資産税の評価額は公示地価の7掛けとされており、一つの土地に、公示地価、路線価、固定資産税の評価額など複数の金額が付されており、ややこしい状態になっています。

実際の取引価格

実際の不動産の取引価格ですが、路線価より高い場合もありますし、低い場合もあります。

不動産業者が仕入として購入する場合は、売る時には、高くても公示地価程度でしか売れませんから、路線価より低い金額で取引されるケースもあります。売り手は金額的には単価で不利になりますが、売り急ぐ場合や、大きすぎる土地などは、割安になっても取引が成立します。

逆に、隣地を購入する場合などは、割高な金額でも取引が成立する場合があります。

つまり、実際の取引に当たって、路線価は参考値としての意味は持ちますが、決定的なものにはならなく、あくまでも取引が成立するか否かで金額が決まることになります。

今年は上昇傾向にある路線価

今年の路線価の全国平均は前年に比べて0.2%増加しました、8年ぶりとのことです。平均値で0.2%ですから、個別には路線価が下がっている地域もありますが、都市部で最高路線価の動きを見ると前年対比で二桁以上、上昇している地域が多くあり二極化が進んでいるとも思えます。

いずれにしても、少し風向きが変わったと考えてもよいかもしれません。

路線価を基に自宅を評価してみよう

路線価は国税庁のホームページに公表されているので、インターネットに接続できれば、自分で自宅の路線価を調べることが可能です。厳密には間口や奥行き、角地に該当するか否かで評価額が変わってくるのですが、概ねの数字であれば次のように計算できます。

路線価×平米数=概ねの相続税評価額 |

坪数ではなく平米で計算すべき点が注意点となります。

なお、平成27年より相続税の基礎控除が小さくなりましたので、従来は相続税が関係ないと思っていたのに、相続税がかかるというケースが多くあります。その意味では、自宅の評価額を概算でも把握しておくことが重要です。

実務上の注意点は主に3点

実務上で重要となるのは、①いつ税率が上がるのか、②軽減税率へ現場での対応、③インボイス方式への対応となります。

①いつ税率が上がるのか

消費税率の引上げは平成31年10月からと言ってしまえば一言で終わってしまいますが、経営的には非常に重要な意味を持ちます。以前の税率引上げの際にも経過措置として、請負契約の場合に半年前に契約することで旧税率が適用されるとか、税率引上げでリース販売を見込むなど、駆け込み需要への対策を考慮する必要があります。

つまり、経営的な視点が必要になります。

②軽減税率へ現場での対応

例えば、ファーストフード店での食品の販売は、同じレジを使い同じ商品を販売したとしても、店内飲食用の購入の場合は標準税率、持ち帰り用の場合は軽減税率の適用となります。つまり、レジの段階でお客様に意思の確認をし、その結果によって税率が異なってくることになります。このような意思の確認作業が必ず必要になりますし、持ち帰り用と言っておきながら、店内で飲食した場合に、店としてどのように対応すべきかなど、考えるときりがありません。

あるいは、食塩の販売をしている場合に、100キロ単位での購入があり、工業用に利用している場合は、軽減税率の適用になるのかなども疑問に思いませんか。

③インボイス方式への対応

インボイス方式の導入が平成33年4月以後、軽減税率の導入が平成31年10月からとタイムラグがありますから、帳簿及び請求書の保存方法、経過措置に伴う税額の計算での有利不利を検討する必要があります。

また、レジシステムについても、おいそれと買い換えるわけにいきませんから、インボイス方式の導入を前提として、対応するものの導入を行う必要があります。一方で、少し利用するタイミングが遅れたわけですから、慌てて導入することも控えましょう。

移転価格の問題とは

国外関連企業と取引を行う場合に、全くの第三者と取引する場合とは異なる価格で取引されることが考えられます。前回、ご紹介したように、税率が低い国に、利益が大きく計上されるような価格設定をする場合は、租税回避となります。一方で、国外関連企業との取引であったとしても、その両国間で税率の差異がない場合には、どちらかに利益が集中されるような結果となっても、トータルで負担する税金に差異は生じません。つまり、租税回避につながるという話しではありません。

例えば、A社とB社が関係会社であったとしても、A社が所在する国と、B社が所在する国で、税率が同率であれば、どちらでいくら利益が計上されたとしても、税負担が軽減されることにはなりません。一見すると、何の問題も無いように思えるかもしれません。しかし、トータルの税負担は同額だとしても、意図的にA社に利益が偏るような取引を行えば、A社が所在する国では税収が増加し、一方でB社が所在する国では税収が減少するという事態が生じます。つまり、租税回避という問題ではなく、国にとって課税権の問題が生じることになります。

移転価格税制

租税回避に繋がらない場合でも、国が課税権を失われることになってしまうことは、各国にとっては、大きな問題です。そこで、多くの国では、移転価格税制を設け、国外関連企業間の取引で、よその国に所得が移転されているような場合に、移転された所得部分に対して、追徴課税できるような仕組みを設けています。

この場合に、一方の国で独立企業間価格による取引でないことに基づいて、追徴課税された場合に、他方の国で独立企業間価格に基づいた取引価額によって減額調整されれば問題ないのですが、調整が行われない場合に、国際的な二重課税が生じることになります。

この場合において、両国間で相互協議が行われている場合には、対応的な調整が行われますが、租税条約未締結の国の企業との取引の場合には、必ずしも調整が行われない場合もあります。

独立企業間価格とは

移転価格税制は、仮に、一つの取引について、10円の金額のずれだったとしても、年間で1億個の取引であれば10億円の所得のずれが生じますので、非常にデリケートな問題となります。

移転価格税制は、国外関連企業間による取引が、独立企業間価格に基づかない場合に、独立企業間価格によって取引が行われたものとして、課税する制度ですが、独立企業間価格をどのように算定するかという実務上の問題があります。

基本的には、独立価格比準法、再販売価格基準法、原価基準法という三つの考え方があります。独立した第三者との取引があれば、その独立した第三者との取引価格に基づくのが独立価格比準法で、独立した第三者との取引がない場合に、売価から逆算する方法が再販売価格基準法、原価に一定利益を乗せるのが原価基準法となります。

現実的には、独立した第三者との取引がない場合に、その算定は難しいので、事前確認制度が設けられており、租税条約締結国との取引の場合は、事前確認制度を利用することで、二重課税のリスクはなくなります。租税条約が締結されていない国の関連企業との取引を行う場合には、完全に二重課税のリスクを避けることができませんが、その場合でも当局と事前確認を行っておくことで、一定の効果が期待できます。

中小企業には、あまり馴染みがない制度かもしれませんが、国外関連企業がある場合には、移転価格税制の適用を受ける可能性があることを気にしておく必要があります。

タックス・ヘイヴン

タックス・ヘイヴンは、ある取引に対して極端に軽減された課税となっている、あるいは免税とされている国や地域を言います。ちなみにヘイヴンは、havenであり、避難所の意味です。heavenの天国との誤解がよくあります。

課税権は、国や地域に存するものですから、税率を低くすることで、企業を誘致し、富裕層が居住する誘因とすることは、その国や地域の政策として、必ずしも否定されるものではありません。

例えば、シンガポールは、キャピタルゲイン(資産の値上がり益)に対する課税、相続税、贈与税などはありません。結果として、富裕層が移住してくることによって、国の経済力が増すことになります。一方で消費税などの課税は行われており、国として、財政がなりたつような仕組みにはしているというわけです。

タックス・ヘイヴンの問題点

パナマ文書などでも、日本の法人や経営者が、タックス・ヘイヴンを利用していることが取り上げられていますが、課税上有利な国があれば、それを利用することは、経済的には当然なことです。大きな船舶を保有する場合に、パナマ船籍、あるいはシベリア船籍にすることで、大幅なコストダウンができます。そこで、パナマに法人を設立し、船舶を保有させて、それを日本の会社がリースするというような利用形態は一般的です。

また、匿名組合による投資を行うために、ケイマンのSPC(特定目的会社)を利用することは、一般的なことです。

一方で、税率が低い国に関係会社を設立して、関係会社に利益を移転するなど、租税回避に利用されている側面もあります。また、日本の当局から取り締まりが行いにくいので、マネーロンダリングに利用されるなど、問題点もあることは事実です。

タックス・ヘイヴン税制

タックス・ヘイヴンに関係会社を設立して、利益を移転するなどの租税回避については、日本でもタックス・ヘイヴン税制で規制しています。パナマ文書の問題が最近のニュースで話題となっていますが、タックス・ヘイヴン税制自体は1978年税制改正で導入された制度であり、税の世界では、古典的なテーマです。

タックス・ヘイヴン税制の仕組みは、法人税率が低い(法人の所得に課税されない、あるいは法人所得に対する税率が20%以下)国に外国関係会社を有する場合に、その外国関係会社の所得を、日本の法人の所得に合算して課税する仕組みです。

なお、租税回避を防止する仕組みですから、一定の適用除外基準を設けて、租税回避に該当しない場合には、タックス・ヘイヴン税制の対象としない取扱としています。

平成28年度税制改正で身近な制度へ

スキャナによる領収書等の保存制度自体は平成17年から存在しますが、3万円以上の契約書や領収書についてスキャナ保存が認められておらず、電子署名が必要であるなど、現実的な制度ではありませんでした。

平成27年度税制改正で、金額の制限がなくなり全ての契約書や領収書などがスキャナ保存制度の対象となりました。また、電子署名は不要となり、電子データにした日付を証明するためのタイムスタンプがあれば良いこととされました。

平成28年度税制改正では、スキャナについて装置要件がなくなり、スマホで撮影した電子データでもOKとされました。また、相互けん制要件について、小規模事業者の場合は、税理士又は公認会計士に事後検査を依頼することで、現実的な対応が可能となります。なお、この改正は平成28年9月30日以後に行う承認申請について適用されます。

税務署長の承認が必要

スキャナ保存制度については、税務署長の承認を受けた者が、契約書、領収等の国税関係書類をスキャナにより記録された電磁的記録を保存することで、原本である領収書等の保存に代えることが可能とされています。

すべての企業が、すぐに初めてよいのではなく、税務署長の承認が必要である点は、注意が必要です。

具体的な運用方法

(1)原則的な取扱

領収書等を受領する者が、その領収書等に署名を行った上で、スキャンして3日以内にタイムスタンプを付します。

相互けん制と定期検査が必要とされており、領収書等を受領する者以外の者が記録事項の確認を行う必要があります。また、定期検査を行う必要があり、定期検査を終了するまでは、領収書等の原本を保存しておく必要があります。定期検査では、領収書の原本とスキャナで保存されている内容が一致するかの確認作業を行います。

(2)小規模企業者向けの手続き要件の緩和

社長1人で事業を行っている場合などは、現実的に社内で相互けん制を実施することができません。そこで、事後検査を税理士又は公認会計士に依頼することで、領収書等を受領する者以外の内容確認を省略することが可能となります。

小規模事業者とは、商業・サービス業では従業員5人以下、商業・サービス業以外では従業員が20人以下の事業者とされています。

実務的な視点からみるスキャナ保存制度

ある程度の規模の会社の場合は、書類の保存にそれなりのコストが生じているケースが多いので、経費の削減に繋がる可能性はあります。

また、業務の効率化という側面からは、経費精算について、署名して撮影したデータを、その都度、経理に送信するなどの仕組みを採用すれば、従来の経費精算に比べて、作業時期の分散化により業務のスピードアップに繋がるかもしれません。

一方で、スキャナ保存制度は、一見すると負担が軽くなるように思えますが、保存する際に、取引日、金額、取引内容で検索できるようにしておく必要があります。よって、ある程度のITスキルと手間が必要になることも事実です。さらに、タイムスタンプを押すために一定のコストがかかるので、そのような視点でも検討を加える必要があります。

クレジットカードによる納付

従来から自動車税など、地方税についてはクレジットカードによる納付が可能でした。地方自治体ごとに、取扱は異なりますが、自動車税以外でも東京23区では、固定資産税・都市計画税、償却資産税、個人事業税、不動産取得税についてクレジットカードによる納付が可能となっていました。ただし、法人都民税・事業税、事業所税など事業者が納付する地方税については、納付番号、確認番号、納付区分の記載がある納付書が必要となるなど、税目によって取扱にばらつきがありました。

国税のクレジットカード納付については、「マイナンバー制度の活用等による年金保険料・税に関する利便性向上等に関するアクションプログラム」の中で、申請、申告、納付までオンライン上で一括的に処理できるサービスを新たに提供するとしていました。

国税のクレジットカードによる納付の概要

平成28年度税制改正で、国税の納付手続きについて、クレジットカードに係る事項につきインターネットを利用して入力すれば、クレジット会社に納付を委託することができます。クレジット会社が国税の納付について納税者の委託を受けたときは、その委託を受けた時は、カードによる決済(与信審査終了)が完了した時点で国税の納付があったものとみなして、延滞税、利子税等に関する規定を適用します。

この改正は、平成29年1月4日以後の納付から利用できます。

国税の税目に制限はなく全ての税目で利用できます。なお、クレジットカードの利用手数料は、地方税における取扱と同様に、納税者が負担することになります。また、金額は、クレジット会社の取り扱い上、1,000万円未満に限定されているため、高額な納付には利用できない点について注意が必要です。

カードの利用は有利なのか不利なのか

すでに、お客さんからご質問をいただいているのですが、「カードで納付するとポイントがつくのなら、カードで納付した方が有利ですよね」というものがありました。財務省などの資料によれば、クレジットカードによる国税の納付に利用者側の手数料が必要とされています。手数料がどのくらいかという点がポイントですが、東京都の場合は、下記のようになっています。

税 額 | 決済手数料 |

1円~10,000円 | 73円(消費税込78円) |

10,001円~20,000円 | 146円(消費税込157円) |

20,001円~30,000円 | 219円(消費税込236円) |

30,001円~40,000円 | 292円(消費税込315円) |

40,001円~50,000円 | 365円(消費税込394円) |

※以降、税額が10,000円増えるごとに決済手数料73円(消費税別)が加算されます。 | |

クレジットカードを利用した場合のポイントは、カードの種類により異なるので、一概に言えませんが、ポイントの還元率が0.78%より高ければ、クレジットカードを利用する方が有利になります。もっとも、上記のように決済手数料は1万円刻みなので、100円の納付でも78円の決済手数料など、少額の場合は明らかに不利になることも考えられます。国税の納付でポイントが還元されるかの確認も必要ですが、1%程度の還元率なら、高額な納付であればクレジットカードを利用した方が有利になるかもしれません。ただし、クレジットカードによる納付の上限が1,000万円未満なので、還元率1%なら1,000万円の納付に対して22,000円程度の差異なので、通常は気にしないのではないでしょうか。

高額資産を取得した場合の仕入税額控除の見直し

かつて、自動販売機節税と呼ばれる消費税の還付スキームが流行した時期がありました。平成22年度税制改正で、課税事業者が強制される期間に調整対象固定資産の課税仕入れを行った場合の届出書の提出制限を設けることで、そのようなスキームが利用しにくくなりました。しかしながら、PFI事業で巨額の建設工事などで消費税の還付を受けた後、翌年に簡易課税を適用した場合に、非常に巨額の益税となる事案があることを会計検査院が指摘していました。そこで、以下のような制度を導入することになりました。

免税事業者を除く事業者が、簡易課税制度の適用を受けていない課税期間中に、国内において、高額資産の仕入等(一取引単位に付き税抜き1000万円以上の棚卸資産又は調整対象固定資産を取得)をした場合に、その仕入等の属する課税期間からのその課税期間の初日以後3年を経過する日の属する課税期間まで、事業者免税点制度及び簡易課税制度を適用できないことになりました。

なお、この改正は平成28年4月1日以後に高額資産の仕入等を行った場合に適用されます。ただし、高額資産の仕入等であっても、平成27年12月31日までに締結した契約によるものには、適用されない取扱となります。

輸出物品販売場での取扱の変更

平成28年5月1日以後に行われる、輸出物品販売場での販売について、下記のような取扱の変更があります。

・免税対象品の購入下限額が、一般物品及び消耗品ともに5000円以上に引き下げられました。改正前は、一般物品は1万円以上とされていました。

・通常生活の用に供するものに該当しないものとして、「金又は白銀の地金」については免税対象外として規定されました。

・購入物品を輸出物品販売場から直接海外や空港へ直送する場合は、パスポートの提示だけで、販売することが可能となります。従来は、購入記録票の作成が必要とされていました。この改正により輸出物品販売場の負担が大幅に軽減されます。

・商店街組合員であるショッピングセンターと、その商店街組合に係る地区又は地域を、一つの特定商業施設として設置することが認められます。結果として、ショッピングセンターのテナントが、商店街の組合員でなくても、一つの免税手続きカウンターで、手続きを行うことが可能となります。

適格請求書等保存方式の場合の消費税の計算方法

(1)売上げに係る税額の計算

①割り戻し計算

現行と同じように、帳簿で課税売上高を集計して、税込金額から割り戻して、税率の異なるごとに区分した課税標準である金額に税率を乗じて計算する方法です。

②積上げ計算

適格請求書発行事業者が、適格請求書又は適格簡易請求書の写しを保存している場合は、これらの書類の消費税を積み上げて、消費税額を計算する方法です。

(2)仕入に係る税額の計算

①積上げ計算

原則的な方法で、適格請求書及び適格簡易請求書に記載された消費税額を積み上げて、消費税を計算する方法です。

②割り戻し計算

売上げにかかる税額の計算で、積上げ計算をしない事業者については、帳簿で課税仕入れの金額を集計して、税込金額から割り戻して、税率の異なるごとに区分した金額に税率を乗じて計算する方法です。

実務的には、多くの場合、割り戻し計算を行うように感じます。なぜなら、帳簿からの割り戻しであれば、帳簿の作成を行えば自動で消費税の計算が可能ですが、積上げ計算を行うには、帳簿を作成して、それと別に適格請求書等を集計するという作業が必要になります。また、交通費や自動販売機からの購入など、一定の場合には適格簡易請求書すら存在しない場合に、積上げを行うための資料作りをするというのも、現段階では想定しにくいと思います。もっとも導入が数年後なので、適格請求書等に二次元バーコートなどを埋め込み、読み込めば会計ソフトへの取り込みと、適格請求書の集計が同時にできるなど、インフラが整うことで、積上げ計算が主流になる可能性もあります。

免税事業者等からの課税仕入れ

免税事業者は、適格請求書発行事業者として登録することができず、適格請求書等を発行することができません。免税事業者から仕入等を行った場合に、経過措置が設けられており、当面は課税仕入のうちの一定割合について、税額控除が認められますが、最終的には仕入税額控除ができなくなります。

平成33年4月1日から平成36年3月31日までの免税事業者からの課税仕入れ | 一定の帳簿の記載を要件に消費税相当額の80%を仕入税額として控除可能 |

平成36年4月1日から平成39年3月31日までの免税事業者からの課税仕入れ | 一定の帳簿の記載を要件に消費税相当額の50%を仕入税額として控除可能 |

経過期間を終えた平成39年4月以降は、免税事業者からの課税仕入れは、仕入税額控除を受けられなくなります。

実務的には、オープンしたばかりで免税事業者である飲食店で打ち合わせをした場合、あるいは、免税事業者である個人タクシーを利用した場合には、同じ金額を支払ったとしても、仕入税額控除が受けられなくなります。課税仕入れを行う場合に、相手先が適格請求書発行事業者であるかの確認を行うことになると推測されます。一人親方として、建設業をしている場合などに、適格請求書発行事業者でないことで、外注先になれないなどの弊害が生じる可能性も考えられます。

現在の制度では、免税事業者でも消費税相当を上乗せして請求して、本来納付すべき金額があったとしても、その部分が益税になっています。一方で、消費税を上乗せしなければ、仕入や諸経費に上乗せされている部分の負担が重いものになります。免税事業者からの課税仕入れについての税額控除が認められなくなった場合は、課税仕入れを行う側が、仕入税額控除できなくなる部分について、値引きなどの対応をしなければ仕事がこないなどということが想定されます。この場合は仕入や経費にかかる消費税は自分が被ることになるので、益税どころか損税になってしまいます。まだ、少し先の話ですが、事業者向けの仕事を行っている免税事業者は、課税事業者の選択について、真剣に考えることが必要となります。

適格請求書の交付義務と記載事項

適格請求書発行事業者は、国内において消費税が課税される資産の譲渡等を行った場合において、他の事業者から求められたときは、適格請求書の交付義務を負います。

(1)適格請求書

適格請求書とは、下記の事項が記載された請求書、納品書等の書類をいいます。

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、その旨)

④課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額及び適用税率

⑤消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

(2)適格簡易請求書

適格請求書には、書類の交付を受ける事業者の氏名又は名称が必要ですが、タクシーに乗車した際、小売店などで、必ずしも宛名を記入することは、現実的ではありません。そこで、適格請求書発行事業者が、小売業、飲食店業、写真業、旅行業、タクシー業又は駐車場業等の不特定かつ多数の者に課税資産の譲渡等を行う一定の事業者である場合には、適格請求書に代えて適格簡易請求書を交付することができます。

適格簡易請求書は、下記の事項が記載された請求書、納品書その他これに類する書類をいいます。

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、その旨)

④課税資産の譲渡等に係る税抜価額又は税込価額を税率の異なるごとに区分して合計した金額及び適用税率

⑤消費税額等

なお、適格請求発行事業者が、あらかじめ相手の事業者の承諾を得たときは、適格請求書の交付に代えて、適格請求書の記載事項に係る電磁的記録を提供することが認められます。

適格請求書の交付が困難である場合の交付義務の免除

適格請求書を交付することが困難である一定の取引については、適格請求書の交付義務が免除されます。一方で、適格請求書の交付が困難である事業者から、課税仕入れを行った事業者については、一定の事項が記載された帳簿のみの保存により仕入れ税額控除が認められます。

適格請求書を交付することが困難である事例としては、自動販売機から購入する場合や入場券など証拠書類が回収される場合、中古品販売業者が消費者から仕入れる場合などが想定されます。なお、現行の3万円未満の課税仕入れについて、請求書等の保存を不要とする取扱は廃止されます。

◆適格請求書等保存方式

現行の消費税法では、仕入れ税額控除の適用を受けるためには、課税仕入れ等の事実を記載した帳簿及び請求書等の両方を保存する義務があります。ただし、税込支払金額が3万円未満の場合には、請求書等の保存を要せず、帳簿の保存のみで仕入れ税額控除を認めています。現行では、免税事業者からの仕入であっても、仕入れ税額控除を認める仕組みとなっています。

平成33年4月以降は、適格請求書等保存方式が導入され、一定の帳簿に加えて、適格請求書等の保存が、仕入れ税額控除の要件とされます。適格請求書等とは、具体的には下記のものをいいます。

①適格請求書 |

帳簿及び「請求書等」から帳簿及び「適格請求書等」への変化であり、イメージ的には今までとあまり変化がないように見えます。しかし、「適格請求書等」を発行できる事業者は適格請求書発行事業者に限られ税務署に申請を行い、登録を受ける必要があります。

現時点では、売り手側に消費税を区分記載した請求書の交付義務・保存義務は課されず、偽りの請求書の交付に対する罰則規定も存在しません。適格請求書等保存方式が導入された場合は、適格請求書等を発行した事業者は、適格請求書等の保存義務が生じ、適格請求書類似書類等の交付が禁止され、罰則規定も設けられます。

つまり、仕入れ税額控除を受ける側では大きな変化ではありませんが、適格請求書等を発行する事業者の負担が増加することになります。

◆適格請求書発行事業者の登録

適格請求書等を発行することができるのは、「適格請求書発行事業者」に限られます。適格請求書発行事業者となるためには、免税事業者以外の事業者が、納税地の所轄税務署長に申請書を提出して、適格請求書を交付できる事業者として登録を受ける必要があります。

適格請求書発行事業者の氏名又は名称及び登録番号などは、インターネットを通じて登録後公表されることになります。

適格請求書発行事業者が、登録の取消しの届出書を所轄税務署長に提出することで、その登録は取り消されます。この点については、実務上気をつけておく必要があります。従来は、事業者免税点制度により年間の課税売上高が1,000万円以下になることで、その翌々年から免税事業者になりましたが、適格請求書発行事業者の登録を受けている場合は、登録の取消を行わなければ、事業者免税点制度を利用できないことになります。よって、事業者免税点制度の適用のためには、適格請求書発行事業者の登録の取消しが必要となります。

区分記載請求書等保存方式

消費税の軽減税率の導入に伴い、平成33年4月からは適格請求書等保存方式、いわゆるインボイス方式が導入されます。軽減税率の導入が平成29年4月なので、適格請求書等保存方式が導入されるまでは、暫定的に区分記載請求書等保存方式が採用されます。

基本的には、現在と同じように帳簿及び請求書を保存することで、仕入れ税額控除を認める仕組みですが、帳簿に記載すべき内容として「軽減対象資産の譲渡等である旨」が追加され、請求書には「軽減対象資産の譲渡等である旨」と「税率の異なるごとに区分して合計した対価の額」の記載が必要になります。

ただし、実務上は、請求書を記載する側が、軽減対象資産の譲渡である旨や、税率の異なるごとに区分してくれとは限りませんので、請求書の交付を受けた事業者が事実に基づき追記することが認められます。

簡便計算

売上高及び課税仕入れ等について、軽減税率を含めて正確に区分して会計ソフトに入力することができれば、消費税の計算自体は正しく行うことが可能です。しかし、現在のレジシステムや、販売管理システム、仕入管理のシステムなどの変更が間に合わずに、軽減税率を含んだところで正しく区分できない可能性が考えられます。

そこで、経過措置として、軽減税率の対象となる売上高や課税仕入れが正確に把握できない場合に、簡便的な方法により区分して消費税の納付税額を計算する方法を認めています。

細かい要件などは、政令が公表されないと明らかにならないので、割愛しますが、概ね下記のような簡便法が認められています。

◆売上高に占める軽減対象課税資産の譲渡等の金額が把握できない場合の簡便法

| 簡便法① | 通常の事業を行う連続する10営業日の次の割合

|

| 簡便法② | 卸売業及び小売業に係る課税仕入れ等に占める軽減対象課税資産の 譲渡等にのみに要するものの割合 |

| 簡便法③ | 50%を軽減対象課税資産の譲渡等とする方法 |

◆仕入れ等に占める軽減対象課税資産の譲渡等の金額が把握できない場合の簡便法

簡便法④ | 卸売業及び小売業に係る資産の譲渡等に係る次の割合

|

| 簡易課税 | ※本来、課税期間の開始前に届出が必要な簡易課税を、 進行年度中に届出書を提出することで利用できるようにします。課税仕入れについては、 みなし仕入率を利用するので区分管理ができていない場合でも、税額計算が可能となります。 |

| 簡易課税に準ずる計算 | ※本来、簡易課税を適用できない大規模な事業者が簡易課税と同様の計算方法を用いることで、課税仕入れについて区分管理ができていない場合でも、税額計算が可能となります。 |

売る側が正確に軽減税率の対象となるものを正確に区分できない場合と、課税仕入れ等を行う側が、軽減税率の対象となるものを正確に区分できない場合と、両方が想定されています。

(1)売上に占める軽減税率の対象となる金額が把握できない場合

簡便法①は、売上高に占める軽減税率の対象となる金額が不明な場合に、サンプルとして連続する10営業日の、数字を把握して、それを年間の軽減税率による売上の割合と考える方法です。

簡便法②は、売上高に占める軽減税率の対象となる金額が不明な場合で、卸売業や小売業に限定して認められる方法です。卸売業や小売業は、仕入れてそのままの状態で販売するので、仕入に含まれる軽減税率の対象となる金額の割合が、売上高の中に占める軽減税率の対象となる金額の割合と、ほぼ一致するであろうとして認められる手法です。

簡便法③は。売上高に占める軽減税率の対象となる金額が把握できない場合に、割り切りで50%を軽減税率の対象となる売上高とする計算方法です。ただし、主として、軽減税率を対象とする事業者に認められる方法なので、通常は実額で計算するよりも不利になることが想定されます。

(2)課税仕入れに係る軽減税率の対象となる金額が把握できない場合

簡便法④は、課税仕入れに係る軽減税率の対象となる金額が不明な場合で、簡便法②と同じように卸売業と小売業であれば、仕入に占める軽減税率の割合と売上高に占める軽減税率の割合が、ほぼ連動することを前提として、売上に占める軽減税率の割合がわかるのなら、その割合で、課税仕入れの中の軽減税率の割合を推定するという手法です。

仕入控除税額の計算を行う際に簡易課税という手法があります。業種ごとに応じた、みなし仕入率を用いて仕入控除税額を算定するので、課税仕入れについて正しく集計することができなくても税額計算が可能となります。軽減税率の導入に伴い、通常は課税期間が始まる前に届出が必要な簡易課税について、進行期中に届出を行うことで簡易課税を適用できる取扱としました。また、本来は、簡易課税を適用できない大規模な事業者についても、簡易課税と同様の計算による仕入控除税額の計算を認める取扱を1期間に限って認めました。

(3)適用期間

| 中小事業者 基準期間の課税売上高が5,000万円以下 | 中小事業者以外 基準期間の課税売上高が5,000万円超 |

簡便法① | 平成29年4月1日から平成33年3月31日までの期間 ※課税期間は無関係 | 平成29年4月1日から平成30年3月31日の属する課税期間の末日までの期間 |

簡便法② | ||

簡便法③ | ||

簡便法④ | 平成29年4月1日から平成30年3月31日の属する課税期間の末日までの期間 | |

簡易課税の届出書の特例 | 平成29年4月1日から平成30年3月31日の属する課税期間の末日までの期間までに届出書の提出 ※効力はその後も継続 |

――――

|

簡易課税に準ずる方法 | ―――― | 平成29年4月1日から平成30年3月31日の属する課税期間の末日までの期間 |

計算方法によって、納付税額に差異が生じますから、適用可能な計算方法で、有利なものを使うというような検討が必要になります。

飲食料品

軽減税率の対象として、飲食料品という情報は早い段階から報道されてきましたが、具体的に軽減税率の対象となる飲食料品についてご紹介していきます。

飲食料品とは、食品表示法に規定する食品に該当するもので、酒税法で規定される酒類を除くものとされています。

ただし、食品であったとしても、次の①及び②は軽減税率の対象とはなりません。

①飲食店業等その他の事業を営む者が行う食事の提供

テーブル、椅子、カウンターなどの飲食のための設備がある場所で行う飲食料品を飲食させる役務の提供、つまり飲食店における食事の提供は、軽減税率の対象となりません。

ただし、料理飲食店が、持ち帰りのために容器に入れ、又は包装を施して販売するような場合は、軽減税率の対象となります。つまり、出前やテイクアウトの場合は、軽減税率の対象に含まれることになります。

②相手が指定した場所において行う加熱、調理又は給仕等の役務を行う飲食料品の提供

具体的にはケータリングサービスや、出張料理などを想定しています。

ただし、有料老人ホームなど、人が生活を営む場所において行う一定の飲食料品の提供の場合は、軽減税率の対象となります。

また、食品と食品以外の資産が一の資産を形成し、又は構成している一定の資産については、商品価値が一万円以下であり、価格に占める飲食料品の割合が3分の2超であれば、食品として軽減税率の対象に含まれるようです。

実務的な視点からは、いろいろな問題点が考えられます。

飲食店の経営者とお話ししたところ、店内で食べる場合と出前の場合で、値段が変わるというのは非常にやっかいとのことでした。例えば、税抜き800円なら、軽減税率の対象とならなければ税込880円、軽減税率の対象となる場合に864円となります。釣り銭の用意も手間ですし、出前という付加価値が加わるのに受け取る金額が小さくなることについても、現場の側からすれば大きな違和感となります。釣り銭のことだけを考慮すれば、実際には出前を含む料金設定と、店内で食べる料金の税抜き金額に差を設けて、受け取る総額を一致させるなどで対応可能ですが、結局同じ金額を受け取る場合でも、レジに打つ際は、異なる税区分での入力をしないと、正しい消費税の計算が行えないなどの問題が残ります。

軽減税率の対象商品である食品を扱う事業者だけに影響があるのかというと、普通の会社でも、来客のためのお茶菓子や、打ち合わせの際のお弁当代など、軽減税率の対象となる商品を購入するので、消費税額の計算を行う際に、税区分の異なるごとに管理を行うことが必要になります。

新聞

新聞等について、降ってわいたように軽減税率の対象になることが決まりました。ただし、新聞と言っても非常に限定的な取扱とされています。

一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する新聞で、週に二回以上発行するもので、定期購読契約に基づく場合に限定されています。

別の言い方をすれば、週一回刊行のものは軽減税率の対象とならず、定期購読の場合に軽減税率の対象となる新聞であっても、駅の売店やコンビニエンスストアで購入する場合は、軽減税率の対象とならないことになります。

実務的な視点では、売る場所で、軽減税率の対象なのか対象とならないのか明確になってくるので、売る側の負担はそれほど生じないと思われます。ただし、購入側では、新聞の定期購読について、軽減税率の対象となるのか否かを判断した上での、区分経理が必要になるので、多少事務が繁雑になるという側面があります。

消費税の軽減税率制度の開始時期と対象品目

平成29年4月1日から予定されている消費税率10%(国分7.8%、地方分2.2%)への引上げと同時に、消費税の軽減税率制度が導入されることになりました。

軽減税率の対象となるのは、飲食料品(酒類及び外食を除く)と週2回以上発行される新聞の購読料とされました。

なお、軽減税率は8%(国分6.24%、地方分1.76%)と全体では、現行の消費税率と同じですが、国分と地方分の内訳が変更になっています。

適格請求書等保存方式(インボイス制度)

軽減税率制度の導入に伴い、平成33年4月から適格請求書等保存方式が導入されることとなりました。仕入れ税額控除の要件として、適格請求書及び帳簿の保存が必要となります。

消費税の計算方法については、適格請求書の消費税額を積上げ計算する方法と、取引総額から割り戻し計算との選択制となります。

適格請求書を発行できるのは、適格請求書発行事業者とされています。適格請求書発行事業者とは、免税事業者以外の事業者であって、納税地を所轄する税務署長に申請書を提出して登録を受けた事業者をいいます。

免税事業者は、適格請求書を発行することができないことになります。仕入れ税額控除を受けるための要件として、適格請求書が必要であることから、同じ商品を購入する場合、同じサービスの提供を受ける際に、適格請求書が発行可能な取引先を選別するという事態が生じることに繋がることが予測されます。例えば、タクシーに乗る際に、免税事業者である個人タクシーではなく、適格請求書(厳密には適格簡易請求書)が発行可能なタクシーを選択するなどの現象が起こることが予測されます。

なお、適格請求書等保存方式が導入されて、すぐに免税事業者からの課税仕入れについて、仕入れ税額控除を認めない形とはしないで、6年間の猶予期間を設けて、 最初の3年間は80%部分の仕入れ税額控除を認め、残りの3年間は50%部分の仕入れ税額控除を認めるという形になります。

免税事業者は、課税事業者を選択することで、結果として、適格請求書発行事業者となることが可能です。よって、適格請求書を必要とする事業者向けのビジネスをする場合には、敢えて課税事業者を選択するというような流れになっていくことが想定されます。

適格請求書発行事業者の登録は、平成31年4月1日からとされており、課税事業者であれば自動的に適格請求書発行事業者になるというわけではないので、注意が必要です。

適格請求書等保存方式導入までの経過措置

平成29年4月1日に軽減税率制度が導入されるのに対して、適格請求書等保存方式が適用されるのは平成33年4月1日とされています。その隙間の期間については、区分記載請求書等保存方式という制度が経過的に採用されることになります。

区分記載請求書等保存方式では、軽減税率の対象となる取引があった場合に、帳簿に「29年軽減対象資産の譲渡等に係るものである旨」の記載が必要となります。また、請求書等に、「29年軽減対象資産の譲渡等である旨」及び「税率の異なるごとに区分して合計した対価の額」の記載が必要となります。

税額計算の特例

軽減税率が導入された直後は、レジの変更や会計システムの変更が間に合わず、税率ごとに正しく区分した経理処理が行えないことが想定されます。そこで、売上高や仕入等について、税率の異なることに区分することが困難な場合に、一定の簡便計算を認めることとしています。この簡便方法の採用により、税額計算の結果が異なり有利不利が生じるので注意が必要です。

住宅の三世代同居改修工事等に係る特例

自己の有する家屋に三世代同居改修工事を行った場合に、借入金により改修を行った場合に利用できるローン減税と、自己資金で改修を行った場合の投資型減税のいずれかを、適用することができます。

(1)三世代同居改修工事

本制度の対象となる三世代同居改修工事とは、次の①及び②の要件を満たす工事で、平成28年4月1日から平成31年6月30日までの間に居住の用に供した場合に適用可能となります。

①調理室、浴室、便所又は玄関のいずれかを増設する工事で、改修後、いずれか2つ以上が複数となるもの

②工事費用の合計額が50万円を超えるもの(補助金の交付がある場合は、補助金を控除した後の金額で判定)

※自己資金による投資型減税の場合は、標準的な工事費用相当額が50万円を超えることとされています。

(2)ローン型減税

対象となる住宅借入金等は、償還期限が5年以上の住宅借入金等です。

控除限度額は、下記のとおりとなります。

| 対象工事限度額 | 控除率 |

三世代同居工事 | 250万円 | 2% |

その他工事 | 750万円 | 1% |

具体的には、三世代同居工事で250万円×2%で年間5万円、その他工事で750万円×1%で7.5万円の合計額12.5万円が、1年間の最大の控除限度額となり、5年間で最大で62.5万円の税額控除を受けることが可能となります。

(3)投資型減税

三世代同居改修工事に係る標準的な工事費用相当額(250万円を限度)の10%に相当する金額の税額控除を受けることが可能となります。よって、最大で25万円の税額控除が可能となります。

標準的な工事費用相当額とは、三世代同居改修工事の改修部位ごとに標準的な工事費用の額として定められた金額に、その三世代同居改修工事を行った箇所数を乗じて計算した金額です。

セルフメディケーション推進のためのスイッチOTC医薬品による控除制度

セルフメディケーションの推進のため、スイッチOTC医薬品の購入費用を対象とする所得控除制度で、国税及び地方税で創設されます。スイッチOTC医薬品とは、要指導医薬品及び一般医薬品のうち、医療用から転用された医薬品をいいます。よって、医薬品すべてが対象となるわけではありません。

(1)制度の内容

健康の維持増進及び疾病の予防への取組として、①特定健康診断、②予防接種、③定期健康診断、④健康診査、⑤がん検診など一定の取組を行う個人が、平成29年1月1日から平成33年12月31日までの間に、自己又は自己と生計を一にする配偶者その他の親族に係る、一定のスイッチOTC医薬品の購入の対価を支払った場合に、その年中に支払った対価の額の合計額が1万2千円を超える時は、その超える部分の金額(上限8万8千円)について、その年分の総所得金額等から控除できる制度です。

なお、支払った対価の額は、保険金、損害賠償金その他これらに類するものにより補填される部分の金額を除きます。

(2)医療費控除との関係

本制度は、医療費控除と重複適用はできません。医療費の金額が大きい場合には、従来の医療費控除を受ける方が有利となります。一方で、スイッチOTC医薬品の購入はしていたものの、年間の購入額が10万円以下で医療費控除が適用できなかった場合には、本制度の利用がマッチします。医療費控除と本制度では、対象となるものの範囲が異なりますが、実務上は医療費控除の裾野を広げるような運用になると思われます。

空き家に係る譲渡所得の特別控除制度

(1)概要

相続開始から3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、その家屋及び敷地等を譲渡した場合に、その譲渡益から3,000万円の控除が受けられる制度です。国税及び地方税で創設される取扱です。

本制度の趣旨とするところは、空き家対策であることから、比較的売りやすい物件や、高額な物件は、本制度が利用できない仕組みになっているので注意が必要です。

(2)対象となる資産

対象となるのは、被相続人の居住用家屋とその家屋の敷地の用に供されていた土地等です。被相続人の居住用家屋とは、相続の開始の直前において被相続人の居住の用に供されていた家屋(区分所有建築物以外は、昭和56年5月までに建築された家屋に限定)で、相続の開始の直前において被相続人以外に居住をしていた者がいなかったものをいいます。ただし、譲渡対価の額が1億円を超えるものは除外されます。

① 被相続人居住用家屋とその敷地に供されている土地等の場合は、下記の要件を満たす必要があります。

イ 相続の時から、譲渡の時まで事業の用、貸付けの用又は居住の用に供されたことがないこと。

ロ その譲渡の時において、地震に対する安全性に係る規定又はこれに準ずる基準に適合するものであること。

※耐震に対する基準を満たさない場合は、その基準を満たすためのリフォームをしてから譲渡することが必要になります。

② 敷地等の場合は、被相続人居住家屋で下記イの要件を満たすものを除却した後に、その敷地の用に供されていた土地等で下記ロの要件を満たす必要があります。

イ 相続の時から建物の除却の時まで事業の用、貸付けの用又は居住の用に供されたことがないこと。

ロ 相続の時から譲渡の時まで事業の用、貸付けの用、又は居住の用に供されたことがないこと。

(3)金額の判定

上記で、1億円を超える譲渡は、本制度の適用外であると書きましたが、その判定は、相続の時から、その相続をした日以後3年を経過する日の属する年の12月31日までの間に、相続人が行った対象資産の譲渡の合計額で行います。

(4)適用関係

本制度は、平成28年4月1日以後に行われる譲渡から適用があります。つまり、平成25年1月2日以後に発生した相続から適用が可能となります。

本制度の適用を受けるためには、確定申告書に地方公共団体の長等が要件を満たすことの確認をした旨を証する書類その他の書類の添付が必要となります。

なお、相続税の取得費加算制度とは、選択適用となっており、併用はできません。また、居住用財産の買換え等の特例とは重複適用その他所要の措置が講じられる予定です。

地方拠点強化税制の拡充

雇用促進税制のうち地方活力向上地域特定業務施設整備計画に係る措置について、所得拡大税制と重複して適用することが可能となります。

なお、重複して適用する場合には、所得拡大税制の適用の際に計算の基礎となる、雇用者給与等支給増加額から、雇用促進税制の給与等支給額として一定の方法により計算した金額を控除して計算することになります。

国税及び地方税に共通する取扱となります。

東京23区から、本店を地方に移転させる計画がある場合などは、是非利用したい制度です。

企業版ふるさと納税の創設

地方再生法の改正を前提に、地域再生法の改正法の施行日から平成32年3月31日までの間に、地域再生法の認定地域再生計画に記載された地方再生推進寄附活用事業に関連する寄附金を支出した場合には、一定の税額控除を受けられる制度が創設されます。

青色申告書を提出する法人が対象で、国税及び地方税で税額控除が受けられます。

なお、地方公共団体に対する寄附金は、全額損金算入されますが、損金算入に加えて税額控除が受けられるという制度です。

個人のふるさと納税の場合は、実質2千円の負担で、お礼の品を受け取れることで、爆発的な人気です。一方で、企業版ふるさと納税は、通常の地方自治体への寄附よりは税務上有利となりますが、得をするという制度ではありません。

国家戦略特別区域における指定法人の所得の特別控除制度

青色申告書を提出する内国法人で、国家戦略特別区域の指定の日以後に設立され、その区域内に本店又は主たる事務所を有し、専ら特定事業を営むものは、国家戦略特別区域法の施行の日から平成30年3月31日までに国家戦略特別区域担当大臣の指定を受けた法人については、設立の日から5年間、所得の金額の20%の所得控除が受けられる制度です。

例えば、千葉市では、ドローンによる医薬品の宅配サービスの実験などを行う前提で、国家戦略特別区域となっています。国家戦略特別区域法の改正が行われ、法人の指定制度が施行された後、千葉市が国家戦略特区域として指定された後に設立された法人が、指定を受けた場合に適用できる制度です。

環境関連投資促進税制の縮減

エネルギー環境負荷低減推進設備等を取得した場合の特別償却又は税額控除制度について、以下の見直しをして、適用期限を2年延長して、平成30年3月31日までとしました。

①風力発電設備について即時償却を廃止

②対象資産として、太陽光発電設備を電気事業者による再生可能エネルギー電気の調達に関する特別措置法の認定発電設備以外のものとする(固定買い取り制度以外)

③税額控除の対象資産から車両運搬具を除外

太陽光発電装置を設置して、即時償却を行うという節税手法が流行しました。しかし、平成28年度税制改正で、節税手法としての利用はしにくくなることになりました。

成長志向の法人税改革で法人実効税率20%台へ

平成27年度に成長志向の法人税改革という大きな目標に向けて動き出しました。その内容は、課税ベースを拡大しつつ税率を引き下げる、言い換えれば広く薄く課税する方向への転換です。広く薄く課税することで、収益拡大に向けた前向きな投資、賃上げが可能な体質へ転換を促すことを趣旨としています。

平成28年度税制改正により、平成28年度には法人実効税率は29.97%となり、目標である20%台に達成します。なお、平成30年度には法人実効税率は29.74%となる予定です。前年からの引下げは下記の通り0.5%ですが、数年間のスパンで見るときな引下げとなっています。

| 平成26年度 改正前 | 平成27年度 27年度改正 | 平成28年度 28年度改正 | 平成30年度 28年度改正 | |

| 法人税率 | 25.5% | 23.9% | 23.4% | 23.2% |

| 大法人の法人事業税所得割 | 7.2% | 6.0% | 3.6% | 3.6% |

| 法人実効税率 | 34.62% | 32.11% | 29.97% | 29.74% |

中小企業の視点からみると、法人税及び事業税については、軽減税率が適用されており、東京都の中小法人であれば所得金額が400万円以下の場合で21%強と優遇されています。中小法人向けの税率については、今回の改正では変更がありません。

課税ベースの拡大

法人税率を引き下げることと引き替えに、課税ベースは拡大される形の改正が行われます。税率を下げる替わりに、課税所得が高くなるような改正です。結果として、広く薄く課税することが可能となります。

①減価償却方法の見直し

減価償却の方法には、定率法、定額法などの計算方法があり、定率法の方が早期に減価償却費を多額に計上できる特徴があります。平成28年度税制改正では、建物附属設備と構築物の償却方法を定額法に一本化することになりました。平成28年4月以後に取得される固定資産に適用されます。

②租税特別措置法の見直し

生産性向上設備投資促進税制は、節税メリットが大きく非常に多額の利用実績があった制度です。本制度について、平成28年度は即時償却を廃止し、50%の特別償却が残る形になります。税額控除も上乗せ措置である5%は廃止、4%の税額控除だけが残ります。また、平成29年度には、措置法の期限切れで廃止となることも明らかにされました。

③欠損金繰越控除額の見直し

欠損金の繰越控除については、財源の確保と、法人に与える影響を平準化するために下記のとおり変更されます。

| 平成27年度改正 | 平成28年度改正 | ||

| 事業年度開始日 | 控除限度割合 | 事業年度開始日 | 控除限度割合 |

| 平成27年4月~ 平成29年3月 | 65% | 平成27年4月~平成28年3月 | 65% |

| 平成28年4月~平成29年3月 | 60% | ||

| 平成29年4月~ | 50% | 平成29年4月~平成30年3月 | 55% |

| 平成30年4月~ | 50% | ||

④法人事業税の外形標準課税の拡大

資本金1億円超の外形標準課税が適用される法人の法人事業税は、所得割、付加価値割、資本割から構成されますが、広く薄く課税する趣旨から、所得に課税される所得割のウエイトを小さくし、赤字法人にも課税される付加価値割と資本割のウエイトを、大きくします。

| 現行 | 平成28年度改正 | |

| 付加価値割 | 0.72% | 1.2% |

| 資本割 | 0.3% | 0.5% |

外形標準課税が適用される法人では、所得割のウエイトが小さくなることに伴い、地方法人特別税の税率が現行の93.5%から、平成28年度以降は414.2%に変更になります。

なお、付加価値割の税率アップが中堅企業へ与える影響が大きいことから、平成28年4月から平成29年3月までに開始する事業年度の付加価値額が40億円未満の法人については、一定の軽減措置が講じられることになります。

法人税関係

・平成28年4月1日以後開始事業年度について、法人税率が23.9%から23.4%に引き下げになりました。0.5%と微妙な下げ幅ですが、法人実効税率が20%台になるという点では意味のある改正です。ただし、中小法人の場合は、課税所得800万円部分までは、法人税率が15%と軽減されており、その部分は変更がありません。

・法人税率の引き下げに伴う財源不足の関係から、繰越欠損金の控除限度額の制限について微妙な調整が行われ、繰越期間の延長が1年先送りとされました。

・外形標準課税が適用される法人については、付加価値割及び資本割りの割合が増加し、所得割の割合が減少という形で、赤字法人に対する課税が強化されています。

・平成28年4月1日以後取得する建物附属設備及び構築物についての減価償却方法は、定率法が廃止され、定額法を利用することになります。

・中小企業でも多く利用されていた生産性向上設備投資促進税制は、平成29年3月31日までに取得した資産で廃止されることになりました。また、即時償却と税額控除率の上乗せ措置については、平成28年3月31日取得分までとされ、期限は延長されないことになりました。

所得税関係

・相続の開始の直前に被相続人の居住の用に供されていた一定の家屋及び、その敷地の用に供されていた土地等を、相続により取得した個人が、平成28年4月1日から平成31年12月31日までに、一定の要件で売却した場合には、居住用財産の3千万円の特別控除が受けられる制度が創設されます。

・健康の維持推進のために特定健康診査、予防接種、定期健康診断、がん検診等を行い、平成29年1月1日から平成33年12月31日までの間に、要指導医薬品及び一般医薬品のうち、医療用から転用された医薬品を購入した場合に、その年中に支払った金額が1万2千円を超える時は、その超える部分の金額(上限8万8千円)について、所得控除できる制度が導入されます。

消費税関係

・消費税については、平成29年4月1日より消費税率を10%への引き上げ、同時に軽減税率が導入されることになりました。軽減税率は減税前の税率と同じ8%で、軽減税率の対象となるのは、食品(酒類及び外食サービスを除く)と新聞とされました。

・軽減税率の導入に伴い、適格請求書(インボイス)が、平成33年4月1日から導入されることになりました。適格請求書を交付するためには、適格請求書発行事業者として登録が必要となります。適格請求書発行事業者としての登録は、平成31年4月1日から申請可能です。免税事業者は、適格請求書を発行できない仕組みとなっていて、取引先との関係から適格請求書を発行する必要がある場合は、敢えて課税事業者を選択することで、適格請求書発行事業者となることが可能です。

・適格請求書等保存方式の導入と軽減税率の導入に時間差があります。そこで、適格請求書保存方式が導入されるまでは、帳簿及び請求書への記載で対応する形になります。

・軽減税率に関する売上高・仕入高を正確に集計するための準備期間として、簡易課税に準じる方式など、いくつかの簡便な計算方法が認められます。簡便な計算を用いることで、益税となる場合も損税となる場合もあるので、その利用に当たっては注意が必要です。

その他

・クレジットカードにより国税を納付できる制度が導入されます。

・マイナンバーの記載が必要とされていた所得税の青色申告承認申請書、消費税簡易課税制度選択届出書、給与所得者の扶養親族申告書、退職所得申告書など多くの書類にマイナンバーの記載が不要となります。

平成28年分源泉徴収税額表

年末調整に関する書類と一緒に平成28年分源泉徴収税額表が税務署から送付されてきているはずです。ここで、気をつける必要があるのは、平成27年分と内容が変更になっている点です。税率の変更であれば、1ページ目から源泉徴収の金額が変更になっているので、すぐに気づくのですが、平成27年分と平成28年分は途中まで、ずっと同じ金額が並んでいるので、一見すると、変化がないように見えるところが落とし穴です。

少々細かい話になりますが、甲欄適用の場合は、社会保険料控除後の給与金額が100万1千円以上の人から、源泉徴収税額が変更になります。乙欄適用の場合は月額40万4千円以上の人から源泉徴収税額が変更になります。

こちらは、下記の記事のとおり給与所得控除が給与収入額1,200万円で打ち止めになった影響で、別の言い方をすれば給与収入額が1,200万円を下回っている場合には影響がありません。

https://www.tohoren.or.jp/taxinfo/20140203583.html

このような一部だけの方が対象になる改正は、ミスが起きやすいので、注意が必要です。甲欄適用の場合は月額100万円が目安ですが、乙欄適用の場合は月額40万円でも数字が変わる点は気にしておいてください。

なお、平成29年になると、さらに給与所得控除の上限が小さくなるので、来年にも同じような問題が生じます。

12月分の給料を1月10日に支払う場合の年末調整

新しく関与するお客さんから、時々ある質問で、「12月分の給料を1月に払う場合は、年末調整に含めるのですか」というものがあります。誤った処理として、12月分で1月10日支給日分を年末調整に押し込む形で、2月10日~翌年1月10日支給日分で、年末調整をしているケースも散見されます。この点については、単純に1月10日~12月10日に支給する給与で、年末調整するのが正解です。

年末調整は、本年中に支払の確定した給与が対象になるのですが、この場合の確定した日は、契約又は慣習により支給日が定められている給与については、その支給日とされています。つまり、翌月10日が支給日とされている場合は、12月分の労働に対応するものであったとしても、あくまでも支給日である1月10日が確定した日付となり、来年分の年末調整に含めることになります。平成27年12月の労働の対価であったとしても、平成28年1月10日が支給日の場合は、平成28年分源泉徴収税額表の対象になるのでお気をつけください。

ただし、12月25日が支給日であるにも関わらず、会社の資金繰りの都合で、翌年の1月10日に支払われたような場合は、従業員にとっては、本来の支給日である12月に給与の収入があるものとして、年末調整に含めることになります。

なお、会社の決算であれば、12月分の労働の対価ですから、翌年1月10日に支給されるとしても、12月分の給与として未払金を計上するのが正しい処理となります。この当たりの違いは、所得税の取扱と法人税の取扱の差異から生ずるものであり、割り切って考える必要があります。

株式の分散化

同族会社の株式の評価は、原則的な評価の場合と少数株主にとっての配当還元方式による評価の場合とで、評価額に大きな差が生じます。具体的には、原則的な評価であれば一株200万円、それに対して配当還元方式を用いると一株2万5千円と評価されるような 場合があります。そこで、生前に配当還元方式による評価が適用される人に贈与して、代表者自身の持つ財産額を減らすという方法があります。持ち株比率が5%未満となる状態の、役員でない従業員、いとこ、甥や姪、孫の配偶者などへの贈与であれば、原則的な評価なら一株200万円の株式を、配当還元方式による評価で一株2万5千円の評価で贈与することが可能となる場合があります。この部分の判定は、難しくなるので、税理士などにご相談されるとよいかと思います。

あるいは、もっと単純に、年間の贈与税の非課税枠、あるいは税率が低い範囲で、子や孫に株式を贈与するなどの方法を用いる場合もあるかもしれません。

いずれの場合でも、代表者の株式を分散させることで、相続税の負担は軽くなりますので、相続税という視点だけで見ると良い結果をもたらします。しかし、分散した株式を買い集める必要が生じた場合には、時価での買い取りに応ずる必要があり、長期的には、節税できた金額以上の負担が生じる可能性があります。また、それ以外にも、帳簿の閲覧請求、株主総会の招集請求、総会検査役の選任請求など、少数株主の権利を行使されることで、煩わしい対応が必要になる可能性もあります。

株式の分散は、相続税対策としてはメリットがあるかもしれませんが、その後にトラブルをもたらす可能性があるので、一長一短と考える必要があります。個人的には、株式は分散しない方がよいと思っています。税金を安くするよりもリスクをなくすことの方が大切です。

早すぎる対策

事業承継の失敗事例として、早すぎた対策というケースがよくあります。例えば、長男に事業承継することを決め、長男に大部分の株式を移動させた後に、長男が事業を承継しないなどの事例です。この場合でも、長男が株式を新たな後継者へ移動することに抵抗を示さなければ問題ないのですが、株式の移動に応じないとか、会社にとって好ましくない形で株主権の行使を行うと中小企業にとっては、大きな問題が生じます。

それ以外で、典型的なのが、娘婿を後継者と定めて株式を移動していったところ離婚してしまったなどというケースです。娘婿がその後も会社をしっかりと経営してくれるのであれば、会社として実害はないのかもしれませんが、感情面、株式を贈与した経営者の老後の問題、娘の生活費など、いろいろと難しい問題が生じます。

後継者が決まったとしても、経営者が現役でいる期間は、株式を移動していくタイミングは慎重に決める必要があります。

順番が変わってしまうケース

後継者が決まり、株式を移動してしまった後に、後継者が先に亡くなってしまうケースがあります。想定外のことなので、避けられないことなのかもしれませんが、いろいろと難しい側面があります。

例えば、経営者が自分の相続対策は十分にしていても、後継者の相続対策をしておらず、大きな相続税負担となるなどの事態が生じます。親から子へ贈与税を負担しつつ、長期間かけて株式を移動したのに、子から親への相続で、さらに税負担が発生するというのも、気持ち的にはやりきれなさが残ります。

親に株式が戻ってくるのであれば、まだ良い方で、後継者に配偶者と子供がいると、相続財産を取得するのは、後継者の配偶者と子供ということになります。後継者の配偶者との関係が良好であれば、何ら問題が生じませんが、場合によっては、配偶者の一族が会社の経営に入り込み、経営者が解任されてしまうなど、思いがけない事態が発生する可能性も考えられます。

いずれにしても、事業承継の対策のつもりが、悪い結果に結びつくことも、実務の世界ではよくある話です。物事がすべて予定通りに進むということは、まれであり、必要な時点で必要な部分について対策を行うという考え方が重要です。何もしないことが一番の対策ということもありますので、事業承継対策は慎重に判断すべきです。

年末調整の準備

年末調整の際に、最低限、集めなければいけない書類としては、下記の二つとなります。

□ 給与所得者の扶養控除等(異動)申告書

□ 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

また、中途入社の方からは前職分の源泉徴収票、住宅ローン減税を受ける方からは、給与所得者の(特定増改築等)住宅借入金等特別控除申告書を収集する必要があります。

年末調整の詳細については、年末調整の詳細をご覧ください。

平成28年分の扶養控除等申告書

平成27年分の年末調整で使用するのは、平成27年分の扶養控除等申告書ですが、通常は平成28年分の給与支払いに備えて、この時期に平成28年分の扶養控除等申告書を、従業員に提出してもらうケースが多いと思います。平成28年分の扶養控除等申告書には、マイナンバーの記載欄が新しく設けられています。ところが扶養控除等申告書提出時点で、番号通知カードが手元に届いていないケースが多く、現時点では記入できないというケースも多くあるようです。

なお、扶養控除等申告書については、税務署長から提出を求められた場合を除き、提出期限の属する年の翌年1月10日の翌日から7年間保存する必要があります。つまり、平成28年分の扶養控除等申告書であれば、平成36年1月10日までの保存義務があります。

扶養控除等申告書は、マイナンバーが記載された書類であることから、安全管理措置を講じた上で、保存期間が経過した後、廃棄またはマスキングなどが要求されており、その負担が懸念されていました。マイナンバーの記載がなくても扶養控除等申告書は、個人情報が記載された書類であるため安全管理措置を講じるのは当然ですが、保存期間が過ぎた時点での廃棄となると負担となってしまいます。

国税庁FAQ

平成27年10月28日に更新された国税庁のマイナンバーに関するFAQの源泉所得税に関するFAQ1-9で、下記の内容が公表されています。

給与支払者と従業員との間での合意に基づき、従業員が扶養控除等申告書の余白に「個人番号については給与支払者に提供済みの個人番号と相違ない」旨を記載した上で、給与支払者において、既に提供を受けている従業員等の個人番号を確認し、確認した旨を扶養控除等申告書に表示するのであれば、扶養等控除申告書の提出時に従業員等の個人番号の記載をなくして差し支えありません。 |

原則的な処理としては、平成28年分以降の扶養控除等申告書には、本人と扶養家族のマイナンバーを記載すべきですが、長期にわたり保管する書類の安全管理措置への対応の負担軽減を図るための取扱だとのことです。 マイナンバーを預かり一つのファイルにしておき、必要に応じて確認できるようにしておけば、安全管理措置や廃棄が必要な書類を集約できるので、管理が行いやすくなります。

なお、国税庁のFAQは、国税庁のFAQにあります。

先に紹介したFAQは10月28日更新のものですが、執筆時点では11月10日更新と、頻繁に更新されています。国税庁のFAQは、事業者の負担に配慮した形の運用がなされており、非常に参考になります。ぜひ、ご一読ください。

承継の対象となる会社の株式

会社の株式については、後継者が定まっている場合には、後継者に株式を移動していくことになります。

株式の特徴は、業績によって、株式の評価額が変動することです。例えば、災害などにより大きな損失が計上された場合は、株式の評価額が極端に下がりますし、含み損のある固定資産の売却、退職金の支払いなどでも株式の評価額が下がります。一方で、業績が良い状況が続けば、株式の評価額はどんどん増加します。

業績が悪い時、例えば株式の評価額がゼロに近い時に、後継者が決まっているのなら、株式を後継者にまとめて移動させることも可能です。

業績が良く一度に株式を移動できない場合には、贈与税の税率が低いところで、贈与をしていくとか、これからも更に株式の評価額が大きく上昇することが見込めるなら、相続時精算課税を利用するなどの方法もあります。また、条件にマッチするようであれば、事業承継税制の適用を検討することも考えられます。

不動産

土地については、小規模宅地の評価減を利用することで、80%引きの評価になる場合があります。事業用で400平米まで、自宅用で330平米までが、それぞれ評価減の対象になります。事業用については、同族会社に貸している事業用宅地なども該当する場合がありますので、可能な限り小規模宅地の評価減が受けられるような体制づくりをすることがポイントとなります。

建物については、利用していないものがある場合は、取り壊してしまうことで、建物の評価額をゼロにし、かつ、取り壊しに要する資金分の相続財産を減少させることになります。また、貸すことができるのなら賃貸することで、貸家としての評価となり、わずかですが、評価額を下げる効果が期待できます。

現預金・有価証券等

基本的に、現預金については、相続税が課税されたとしても、支払いに充てることができるので、無理に減少させる必要はないと考えます。また、事業を行っていくうえで、現預金をある程度保有していることは重要ですし、事業承継後の自分の老後の資金としても、一定額は持っておきたいものです。有価証券についても、上場株式や国債などであれば、すぐに換金できる点と、評価する上で微妙に現預金より有利になることがあるので、現預金をある程度保有しているのであれば、有価証券のままで保有するのがよいと考えます。一方で、換金しにくい非上場の株式であれば、保有割合で評価額が小さくなる場合があるので、贈与などで、分散させてしまうことが非常に有効な対策となる場合があります。

事業者の場合には、手元の現金を減少させる相続税対策は、あまりお勧めとは思いませんが、現預金があまりに多額にあるという場合は、保険金の非課税枠があるのなら保険への置き換え、相続税率より低い税率での贈与などは、検討してよいと思います。また、緊急の相続税対策としては、孫などへの教育資金の一括贈与などは効果的です。

相続税対策については、何が相続税の主な原因なのかを明らかにして、その資産の特性に応じた対策が必要となります。

事業承継の出口戦略

事業承継というと、相続税のことを連想されるかもしれませんが、現状では後継者がいないことの問題の方が事例としては数が多いようです。

事業がイマイチで、将来性も乏しく、後継者がいない場合は廃業を検討するということになります。廃業は、一見簡単そうにみえますが、意外と難しい部分があります。事業資金を会社が借りている場合には、返済を続けるためには事業を継続する必要があるとか、働ける間は少しでも収入が継続するほうがよいとか、計画的に事業規模を縮小というのも現実的には思い通りにいかないなどです。つまり、事業を承継しない場合でも、計画と対策は必要になるということになります。

事業がうまくいっている場合で、後継者がいない場合は、時間があるようであれば後継者を探す・育てるということになります。一方で、時間がない場合などは、M&Aなどの検討も必要です。中小企業にはM&Aは無関係と思っている経営者も多いようですが、思いの外M&Aがマッチする場合もあります。

理想的なパターンは事業が順調で、株式の評価額も高いというケースです。このような場合に、経営者の相続人が事業を承継しないのに株式を相続する形よりも、相続前にM&Aで換金してしまうのが有効です。M&Aで株式を譲渡した場合は、利益に対して概ね20%の課税ですから、税負担としては重くなく、事業用の不動産・人材などを含めた事業をキャッシュに換えるという出口戦略です。

事業を、それなりにまとまったキャッシュに換えることができるのは、かなりハッピーな方で、多くの中小企業のM&Aでは、非常に安価に株式を譲るということも検討する必要があります。もともと、株式の評価額が高くない場合には、当然に高い金額で買い取ってもらうことはできないでしょう。しかし、事業に魅力がある場合や、特殊な技術を持つ会社の場合には、M&Aに応じてもよいという会社が現れる可能性があります。株式を安価に譲ってメリットがあるのかと疑問に思われるかもしれませんが、従業員の雇用を守る、会社の持つ技術を次世代に承継させること、会社そのものが存続することなど、それなりの効果は期待できます。

後継者が決まっている場合の基本戦略

後継者が決まっている場合の事業承継は、株式を、どんなタイミングで、どのように後継者へ移転させるかを検討する必要があります。

親から子への事業承継であれば、株式が低い時に贈与を行うなど、事業承継と相続税対策を一度に行うことが可能ですし、基本的な戦略と位置づけられます。

一方で、後継者が子でない場合などは、株式を贈与するというケースは少なく、適正な金額で買い取ってもらうという方向になりがちです。この場合に、株式の評価が高すぎて、後継者がとても買い取れないような場合は、会社に自己株式として買い取ってもらい、純資産額を圧縮した上で、後継者に株式を買い取ってもらうなどの準備が必要になります。

また、相続税の負担が重い場合には、事業承継税制の適用についての検討も必要となります。

事業承継というと、税金対策というイメージが強いかもしれませんが、その前に、方向性というか全体像を考えてみることがより重要となります。

タワーマンション節税とは

一般の新聞などでも紹介されているので、耳にされた方も多いと思いますが、タワーマンション節税と呼ばれる節税手法が 、ここ数年、注目されてきました。

簡単に説明すると、タワーマンションの高層階などを購入すると、実際に売買される価格と、相続税の評価額で大きな差額 が出るので、相続税対策のためにタワーマンションを数億円で購入しても、相続税の評価額は数千万円となり、結果として相 続税が節税できるというものです。問題となるのは、相続税は低く評価されたとしても、実際に処分すれば購入した時点と概ね同じ金額で売買できてしまうので、相続税だけ有利になるという特徴があります。

タワーマンション節税は安全な方法なのか

さて、相続税が大きく有利になると報道されたタワーマンション節税ですが、安全な手法なのかというと、決して安全では ありません。税理士の業界では、平成23年7月に、タワーマンション節税が否認された裁決があるので、絶対に安全な方法 ではないというのが一般的な解釈です。また、裁決にはいたらなくても、タワーマンション節税を実施したところ、税務署から修正申告を求められるという事案は多くあると思われます。

なお、今年の7月に「タワーマンション節税に関する規制がパブリックコメントに」という報道がありましたが、現段階ではパブリックコメントに付されていません。現実に、住宅として利用している場合や、節税目的でない取得の場合への対応など、通達での線引きが難しい部分がありますし、通達を参考に抜け道を探すことなども考えられるので、意外と難しいのかもしれません。

タワーマンション節税は、財産評価基本通達による評価が実際の取引価格に比べて低くなることに原因があるのですが、財産評価基本通達6では、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」という取扱があり、実務は著しく不適当であることを根拠に運用されているようです。

最近の相続

タワーマンション節税の話から内容が変わります。今年になって亡くなった方の相続税から基礎控除が小さくなりました。

実際、従来の年に比べて随分と相続税の仕事が増加したという感覚があります。そして、金額的にも基礎控除が小さくなったことによって、申告義務が発生しているという案件が多いように感じます。

相続税の申告が必要となるのは、遺産総額から債務額などを控除した金額が、基礎控除を超える場合です。なお、申告義務はあるけれども、配偶者の税額軽減や小規模宅地の評価減を受けることで、結果として相続税がかからないケースもあります。

従来は、相続税がかかる人はごく僅かというイメージでしたが、今年の相続を見ていると、思いの外、相続税の申告が必要な人が増えているように感じます。都心で、貸家をもっているケース、首都圏で農地を持っているケースなどでは、相続税がかかるか否かについて、ぜひご検討ください。同じ金額を支払うにしても、納税額が100万円を超えることが多いので、予想しているのと予想していないのでは、大きな違いです。

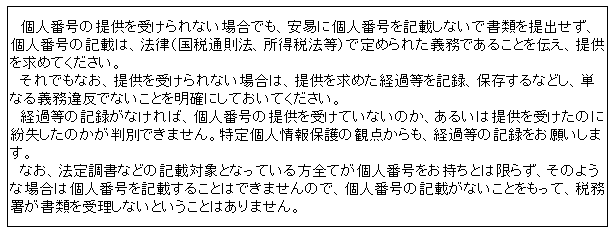

◆新たに必要となる書類

平成28年1月以後に支払う給与などから、国外親族に係る扶養控除、配偶者控除などの適用を受ける場合は、会社に「給与所得の扶養控除等(異動)申告書」を提出する際に、その国外居住親族に係る「親族関係書類」や「送金関係書類」を提出または掲示しなければならないこととされました。なお、送金関係書類については、送金の事実の確認が必要となるため、扶養控除等申告書を提出する際ではなく、年末調整を行う時に提出又は提示となります。

また、確定申告において、国外居住親族に係る扶養控除等の適用を受ける場合は、確定申告書に「親族関係書類」及び「送金関係書類」を添付または提示しなければならないことになりました。

◆親族関係書類とは

親族関係書類とは、下記のいずれかの書類で、国外居住親族が居住者の親族であることを証するものとなります。なお、その書類が外国語で作成されている場合には、その翻訳文も必要になります。

- 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族のパスポートの写し

- 外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

なお、1を見て気づかれた方もいらっしゃるかと思いますが、外国人の方だけが対象になるわけではなく、日本人の方で、子供が長期留学などをしている場合にも必要になります。

◆送金関係書類とは

送金関係書類とは、下記の書類で、居住者がその年に国外居住親族の生活費又は教育費に充てるための支払を必要の都度、行ったことを明らかにするものをいいます。

- 金融機関の書類又は写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類。こちらも、外国語で記載されている場合は、その翻訳が必要となります。

- クレジットカード会社の書類又はその写しで、国外居住親族がそのクレジットカード会社のカードで、国外居住親族が商品

を購入したことなどにより、その商品購入代金相当額の金銭をその居住者から受領していることを明らかにする書類。

なお、実務的な視点からは、金額の基準が気になるところですが、国税庁のQ&Aでは金額基準を公表していません。また、生活費又は教育費に充てるための支払いを都度、各人に行っていることが要件とされているため、複数年分を送金している場合は、送金した年度でしか送金関係書類に該当しないことになるので注意が必要です。

送金手数料がもったいないので、直接手渡しをしているという話を耳にすることがあります。国税庁Q&Aでは、手渡しの場合は、送金関係書類がないため扶養控除等を適用することができないとしているので注意が必要です。

◆電気通信利用役務に関する取扱の概要

平成27年10月1日より、電気通信利用役務について、内外判定について取扱が変更となり、それに伴い新しい課税方式が導入されました。

1、内外判定の取扱の変更

消費税は、国内の取引に対して課税される仕組みとなっており、内外判定とは、その取引が、国外取引に当たるのか、国内取引に当たるのかの判定を行うことをいいます。平成27年度税制改正では、インターネットを通じた電子書籍・音楽・映画などのダウンロードサービスや、クラウドサービスなどを「電気通信利用役務」と分類し、その内外判定については、サービスを行う者の住所から、サービスを受ける者の住所で判定するとの改正を行いました。

具体的には、国外のアマゾンから電子書籍をダウンロードする場合に、従来はサービスを行う者の住所地で判定したため、日本の消費税は無関係でした。しかし、改正後は、サービスを受ける者の住所地で判定することになり、日本の法人がダウンロードを行う場合には国内取引として、日本の消費税が課税されることになりました。

2、課税方式

日本でサービスを受けていれば、その電気通信利用役務の提供を国外の事業者が行っている場合に、日本の消費税が課税されることになりました。現実問題として、国外の事業者が行うサービスについて、どのように日本の消費税を課税するのかという問題が生じます。

具体的な課税方式として、電気通信利用役務を事業者向けサービスと消費者向けサービスに分類し、事業者向けの電気通信利用役務についてはリバースチャージ方式、消費者向けの電気通信利用役務については国外事業者申告納税方式という2つの課税方式を用意しました。

国外事業者に対する課税の限界

事業者向けの電気通信利用役務については、サービスを受ける事業者に、納税義務を転嫁するリバースチャージ方式を採用することで、国外事業者が行う課税取引について、理論上は課税できる仕組みとしました。

一方で、消費者向けの電気通信利用役務は、消費税の納税義務のない消費者に納税義務を転嫁するわけにはいかないため、リバースチャージ方式は採用できません。そこで、国外事業者が申告を行う形としました。しかし、国外の事業者が日本の消費税を納税することが担保されないままで、仕入税額控除を認めるわけにいきません。そこで、当分の間は、国内事業者が国外事業者から提供を受けた消費者向け電気通信利用役務の提供については、仕入税額控除の適用を認めないことにしました。

ただし、国外事業者が日本の消費税を納税している場合にまで、仕入税額控除を認めないのでは、消費税の仕組みとして問題が残ります。そこで、「登録国外事業者」から受けた、消費者向け電気通信利用役務については、登録番号が記載された請求書等の保存を要件に仕入税額控除を認める取扱としています。

「登録国外事業者」が10月1日に公表されました。

アマゾンやドロップボックスなど馴染みにある会社が登録されています。消費者向け電気通信利用役務の提供を国外事業者から受ける場合には、類似のサービスがある場合は、登録国外事業者からサービスを受ける方が、仕入税額控除が受けられるので有利になります。電気通信利用役務の提供を受けている場合には、ぜひご検討ください。

法人地方税の予定納税については注意が必要

お客さんの法人税、消費税、法人地方税などの予定納税の納付書の作成を行うことがあります。基本的には、国税である法人税や消費税は、予定納税の納付書に金額が印字済みなので、間違うことはありません。一方で、法人地方税の予定納税については、金額が印字した状態で納付書が届く場合もあれば、金額の印字がない納付書のケースもあり、地方自治体によって、全く異なる状況です。

金額の印字がない場合ですが、通常は概ね前年の2分の1となるので、それほど間違いも多くはないのですが、平成26年10月1日以後に開始する最初の事業年度または連結事業年度の予定申告についての予定納税は、以前にご紹介した地方法人

税の創設の影響で、単純に前年の金額の2分の1ということにはならないので、注意が必要です。

なお、地方法人税については、こちらを、ご参照ください。

予定納税の額の計算方法

平成26年10月1日以後に開始する最初の事業年度または連結事業年度の予定申告について、具体的な法人地方税の予定納税の額の計算方法は、下記のとおりとなります。

前事業年度の法人事業税額÷前事業年度の月数×7.5

地方法人特別税

前事業年度の地方法人特別税÷前事業年度の月数×4

都道府県民税法人税割額

前事業年度の都道府県民税法人税割額×3.8÷前事業年度の月数

市町村民税法人税割額

前事業年度の市町村民税法人税割×4.7÷前事業年度の月数

ちなみに、均等割額については、従来通り、全事業年度の概ね2分の1の金額となります。

日常的な予定納税の計算の際の注意点

予定納税のお話をしたついでに、予定納税の計算で間違いやすい取り扱いについてご紹介します。上記で概ね2分の1という書き方をさせていただいたのは、ちょうど2分の1にならないケースがあるからです。上記の計算式で、「割って掛ける」計算式と「掛けて割る」計算式と二パターンの種類があった点にお気づきでしょうか。例えば、昨年の税額が444,400円だった場合に、単純に2分の1であれば、222,200円となります。ところが、「割って掛ける」計算をすると下記のようになります。

このように割り切れない数字になるのですが、税額の計算は100円未満切り捨てとなるので、222,100円となります。つまり、単純に2分の1で計算した場合と、計算結果が異なるケースが出てくるのです。ちなみに、前年の税額が10万円の場合でも、50万円の場合でも、上記の計算式に当てはめると、2分の1の金額にはなりません。意外と、よくあるパターンなので気にしておく必要があります。

逆に、「掛けて割る」パターンの場合は、2分の1の金額となります。

実務では、「掛けて割る」パターンの方が少数派で、予定納税で間違いやすい事例です。国税である法人税や消費税も「割って掛ける」計算式となります。単純に2分の1で計算して、100円多く支払ってしまうという間違いはありがちですので注意が必要です。

日本型軽減税率制度の全体像

日本型軽減税率制度では、消費者は、いったん10%を含む価格で代金を支払い、その場で2%相当部分の還付ポイントを取得する仕組みとなります。還付ポイントは、日本型軽減税率の運用のために必要な事務を行う「還付ポイント蓄積センター」で集計され、一定の限度額を設けて、その支出を行った個人の口座に還付されるという形で運用されます。

還付ポイントは、マイナンバーが記された「マイナンバーカード」を、軽減税率の対象品を購入した際にレジにかざすことで、還付ポイント蓄積センターに蓄積される仕組みとなります。

なお、マイナンバーカードには、マイナンバー、氏名、住所、生年月日、性別などの個人情報が含まれていますが、これらの情報を引き出すにはパスワードが必要で、購入先の店舗に個人情報が自動的に流れるという心配はありません。マイナンバーカードから、読み取りが行われるのは、公的個人認証用の「符号」のみと説明されています。

実際の還付手続は、還付手続のためのポータルサイトを利用して行うことが計画されています。

還付ポイントの対象品目は、酒類を除く飲食料品で外食サービスを含むとされています。

還付金額については、上限を設けることとされており、マスコミの報道などでは、1人当たり4,000円あるいは5,000円とされており、年間20~25万円の飲食費に対応する消費税部分となっています。なお、与党税調の資料では、信頼できる統計に基づく算式をもって決める方向で検討としており、金額面については流動的です。

実現可能性について

与党税調の資料では、施行時期は、「マイナンバーカード」の普及の見通し、政府のセキュリティに係る取り組み、事業者の準備スケジュール、行政実務の準備スケジュールを見極めながら検討と書かれており、消費税率が10%に引上げられる平 成29年4月からとは、考えていないように読み取れます。

一方で、還付ポイント蓄積センターは、独立した機構や建物ではなくサーバーという説明がなされており、妙にリアリティ があるのも事実です。

政府が公表しているマイナンバー制度利活用推進ロードマップ案によれば、平成30年には、個人番号カードに、運転免許証、健康保険証などの機能を持たせることも検討されており、マイナンバーカードの利用促進にも役立つので、意外に早い導入となることも考えられます。

消費税率10%引き上げ時に対応

将来的に、日本型軽減税率制度の導入が行われる可能性はさておき、平成29年4月に10%に引上げられる消費税率に対する軽減税率はどうなるのでしょうか。日本型軽減税率制度の根本は、事業者に負担をかけない、いったんは標準税率で販売するという部分が特徴であり強みですから、従来型の軽減税率の形式は採用しないと考えるのが、合理的です。

食料品の購入実績に基づいて還付ポイントを集計するものの1人当たりの上限額を設けて還付をするということは、結果として多くの納税者には上限額が還付されることになります。考えようによっては、定額給付と同じ結果になるようにも思えます。与党税調の資料を見ると、日本型軽減税率の説明の前に、諸外国の税制を活用した給付措置の説明をしているので、とり

あえずは、定額給付、あるいは給付付税額控除制度という形で、軽減税率の代替とする可能性が高そうです。

住所地に住んでいない場合のマイナンバーの入手

来月以降、個人番号を記載した通知カードは、原則として住所地に送られてくることになっています。やむを得ない場合には、住所地ではなく実際に住んでいる場所で受け取ることができるとの取扱があります。やむを得ない場合とは、東日本大震災で避難しているケース、長期入院していて家族がいない場合などです。本人の住所地のある市区町村に申請書を提出するこ

とになります。なお、提出期限は平成27年9月25日までとなっています。不明な点は、ご自分の住民票がある市区町村へお尋ねください。

◆安全管理措置について

マイナンバーについては、適切な安全管理措置が必要とされています。この点については、中小企業の場合は、不必要なデ ータは極力持たないという考え方も一つの解決策です。

例えば、年末調整に関する事務は税理士事務所に依頼し、社会保険関係の手続は社会保険労務士に任せるということであれば、社内でマイナンバーとひも付けにしたデータを、保有する必要がありません。つまり、パソコン等への入力は不要になります。従業員や取引先からマイナンバーを取得したら、そのまま税理士事務所や社会保険労務士事務所に預けてしまい、完成した書類が届いたら従業員に配布するものは配布して、保存義務があるものは年度ごとにわけて、鍵付きのロッカーへ保管するというような対応でもそれほど問題がありません。保管期限が切れたものを、廃棄しやすいように年度と内容物は明記して封緘してしまうなどの手法も考えられます。多くの場合は、税務調査のときなどにしか見ることはない書類です。