税務最新情報

2014年11月10日号 (第241)

地方法人税について

みなさん、こんにちは、平成27年度税制改正に向けて、いろいろな議論が行われています。法人税率の引下げとそれに替わる財源、配偶者控除の見直し、さらには、消費税に軽減税率を導入するかなど、注目度の高い内容です。来月の中旬には、税制改正大綱が公表され、方向性が見えてくることになります。

さて、今回は、平成26年度税制改正の内容ですが、地味であまり注目されないでいた地方法人税法ですが、施行されたばかりですので、ご紹介していきます。

地方法人税法の創設

平成26年3月31日に交付され、平成26年10月1日から施行されている「地方法人税法」という新しい法律があります。名称は地方法人税法ですが、実際は国税であり、地方自治体ではなく、税務署に申告納付することになります。

名称が地方法人税で、国税というのは、矛盾があるように感じますが、次のような理由があります。法人の数が少ない地方では、従来の法人住民税だけでは税収として期待できないなど、大都市圏と比較すると、極端に税収が偏在する傾向がありました。そこで、従来まで、各地方自治体が課税していた法人住民税を小さくして、それに見合う金額を国税として国が徴収して、地方自治体へ再配分することを目的としているからです。

納税者にとっては地味な改正

地方自治体間では、大きく税収が減少する自治体、再配分により潤う自治体と、影響が大きな改正です。

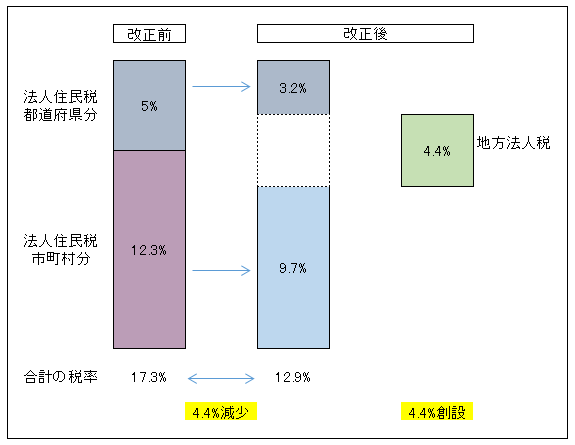

一方で納税者側からすると、納税額総額は変更がないように設計されています。具体的には、下記のようなイメージとなります。

地方税としての法人住民税は、法人税の額に税率を乗じて計算しますが、都道府県民税分5%と市町村民税分12.3%だったものを、都道府県民税分3.2%と市町村民税分9.7%へ変更し、合計で4.4%税率を引下げます。一方で、国税である地方法人税として、法人税の額に4.4%を乗じた金額を納付することになります。つまり、トータルで考えれば、納税者が負担する税額には影響がないことになり、それほど注目度も高くなかったように感じます。

平成26年10月1日以降開始事業年度から適用

地方法人税については、平成26年10月1日開始事業年度から適用のため、通常の法人の場合は平成26年10月1日開始で、平成27年9月30日の決算から適用され、随分先のことのよう思われます。しかし、平成26年10月1日以降に設立した場合は、決算時期が12月、あるいは3月の場合でも、地方法人税の申告及び納税義務が生じます。

もっとも、申告書自体は、法人税の申告書の別表一(一)で、法人税の申告と同時に申告を行う形になりますので、正しい用紙を利用すれば、申告漏れとなることはないと考えられます。ただ、エクセルなどで独自に別表を作成している法人などは、新しい様式に合わせないと地方法人税の申告漏れに繋がりますし、法人税のソフトを利用している場合でも、10月以降設立の場合は、地方法人税に対応している別表かを確認しておきましょう。法人税のソフトで対応していても、用紙の選択ミスなどがあっては困るからです。

正しい別表か否かの確認方法は、別表一(一)の右側部分に、「平成二十六・十・一以後開始事業年度分」との記載があるかどうかでご判断いただければと思います。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ