税務最新情報

2014年01月10日号 (第211)

大法人でも交際費の損金算入が解禁

みなさん、明けましておめでとうございます。税理士の飯田聡一郎です。今年もよろしくおねがいします。コンビニや飲食店は当然として、大型小売店も元旦から営業しているのですね。他店と違った動きをするというのは、ビジネスの秘訣なのかもしれません。

さて、今回は、平成26年度税制改正の目玉とも言える、交際費についての改正をご紹介していきます。

中小企業向けの交際費の取扱いは2年間延長

昨年は、中小法人の交際費について、800万円以下の部分はその全額について損金算入するという改正が行われました。詳細については、下記をご覧ください。

昨年の改正も、かなりインパクトがある改正でしたが、租税特別措置法であることから、従来の期限を引き継ぎ1年限りとの扱いでした。平成26年度税制改正で、この取扱いが2年間延長されることとなり、当面はこの取扱いが存続されることが期待できます。

多くの中小企業では、年間800万円の交際費をフルに利用することはないため、交際費の損金算入が実質全面的に認められるようになったと考える事もできます。

大法人に対する交際費規制の問題点

昨年の改正で、中小法人に対して、交際費の損金算入枠が拡充されました。大法人についても、消費の拡大を通じた経済の活性化の観点から、交際費の損金算入を認めるべきではないかとの検討がなされてきました。

ちなみに、大法人とは資本金1億円超の法人をいいます。また、資本金等が5億円以上の法人等の100%子会社の場合は大法人と同じように扱われ、交際費の全額について損金不算入とされてきました。

ただし、大法人といっても、資本金1億円を少し超える法人もあれば、資本金100億円以上の法人も500社以上も存在します。仮に、資本金100億円以上の法人に対して、年間800万までの交際費の損金算入を認めたとしても、ほとんど影響がない可能性があります。その意味では、どのような手法で大法人に交際費の損金算入を認めるのかについては、気になるところでした。

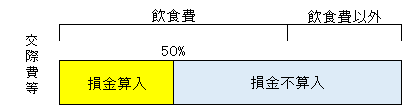

飲食のための支出について50%を損金算入可能に!

経済の活性化という観点から、平成26年度税制改正では、大法人であっても、飲食のための支出については、50%の損金算入を認めるという計算方法を採用しました。なお、飲食のための支出でも、社内接待費は除くこととされていますので、注意が必要です。

経済の活性化という観点から、平成26年度税制改正では、大法人であっても、飲食のための支出については、50%の損金算入を認めるという計算方法を採用しました。なお、飲食のための支出でも、社内接待費は除くこととされていますので、注意が必要です。

なお、支出交際費等のうち、飲食費の50%までを損金算入を認めるという内容ですから、金額的な制限はなく、交際費のうち3,000万円が飲食にかかるものであれば、1,500万円について損金算入が認められることになります。

なお、資本金の額が1億円以下で税法上は中小法人に該当するけれども、売上高の規模は大きく、飲食にかかる交際費を年間で1,600万円以上使用する会社も想定されます。そこで、中小法人については、800万円の定額控除と、飲食費の50%損金算入と比較して有利な方を選択適用することが認められています。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ