税務最新情報

2013年10月21日号 (第204)

所得拡大税制の延長及び要件の緩和

みなさん、こんにちは、税理士の飯田聡一郎です。寒暖の差が激しく、体調を崩しやすいので気をつけましょう。私も、微妙に風邪気味です。

さて、今回は、前回ご紹介した「民間投資活性化等のための税制改正大綱」の中から所得拡大税制についてご説明します。どの順番で、ご紹介をしていくかについては、いつも悩ましさがあるのですが、遡及して要件緩和を行うことで、すぐに影響があることと、多くの法人に影響があることから、最初にご紹介していくことにしました。

遡及して要件の緩和

所得拡大税制は、平成25年度税制改正で創設され、平成25年4月1日から平成28年3月31日までに開始する各事業年度に適用される新しい税制でした。普通なら、ここで改正を加える場合は、平成26年4月1日以降に開始する事業年度からとなるところですが、今回の大綱では、遡及して要件が緩和されることが明らかになりました。

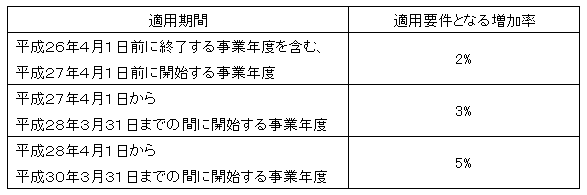

具体的には、平成26年4月1日前に終了する事業年度を含む、平成27年4月1日前に開始する事業年度については、従来は基準年度の給与等支給額を5%以上増加した場合が適用要件となっていたところを、基準年度の給与等支給額を2%以上増加した場合にと、増加率を半分以下にまで下げることになりました。

また、増加率についての適用要件については、少しずつハードルを高くしつつも、適用期間についても、最終的に平成30年3月31日までの間に開始する事業年度までとして、2年間の期間延長を行うことになりました。比較対象は常に基準年度ですから、少しずつ給与等支給額を増加し、最終的には基準年度より5%アップになっていることを政策的に実現しようとしていることが想定できます。

所得を増やすという政策に向けての税制であり、かなり利用できる法人が増加したと考えられます。適用要件と期間について、簡単にまとめると下記のようになります。

継続雇用者の平均給与支給等支給額での比較

従来の所得拡大税制は、上記で説明した(1)基準年度に対する増加率の要件の他に、(2)給与等総支給額が前事業年度の給与等支給額を下回らないことと、(3)平均給与等支給額が前事業年度の平均給与等支給額を下回らないことが要件とされていました。

上記の(3)部分については、継続雇用者に対する平均給与等支給額が、前年度を上回ることが要件となる見込です。

従来は、下回らないことが条件でしたので、全く同額はOKとなりますが、大綱では上回ることとなっており、その意味では全くの同額はアウトになるということで、この部分については、要件が厳しくなっています。

一方で、継続雇用者に対する平均給与額等で比較することになったため、新入社員を多数採用した事によって平均給与額等が減少してしまい制度が利用できないという矛盾は解消されました。企業が積極的に新入社員を採用できる環境を用意してくれたと考える事ができます。

今回の改正で、普通に昇給を行っていれば要件を満たすケースが相当にでてくると思われます。中小企業から大企業まで多くの法人で利用可能なので、適用忘れに気をつけたいところです。

なお、計算方法については、平成25年度税制改正の際に、ご紹介しているので、下記をご参照ください。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ