「自主点検チェックシート」を

公益事業委員会

あいさつする小川義幸委員長

平成28年度事業計画等を審議する公益事業委員会

事業計画では、公益事業活動は、引き続き税を中心として行う。租税教育は、青連協、女連協の協力のもと、関係機関等と連携して積極的に推進する。また、中小企業の税務コンプライアンス向上に向けた「自主点検チェックシート」については、「今後の活動の重要な柱のひとつに位置づけ、利用拡大に向け更なる推進を図る。」としている。このほか、環境問題について単位会と協力して取り組むこととし、「引き続き地球温暖化対策

報告書提出の定着を図る。」としている。

前年を上回る提出件数を目指す 地球温暖化対策報告書

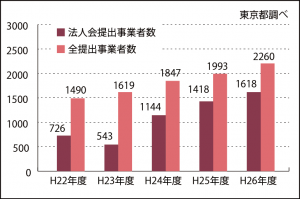

「地球温暖化対策報告書」について、平成27年度の提出状況は(2月末現在)1553件で26年度の1618件をやや下回っている。それでも東京都全体の提出数2640件の76%に当たる。とはいえ、法人会全体の会員数からみると、提出件数は1%程度であるため、増加させる余地は十分にあることから、平成28年度も引き続き前年度を上回る提出件数を目指し、積極的な推進を図ることになった。

併せて、東法連では27年度同様、節電対策ポスターの作成配布、省エネ、節電の参考となる都主催の研修会や助成金の案内、資料の提供等を行う。

「自主点検チェックシート」の活用策については、今後の利用促進を図るため、会報等によるPRの強化、税務署員や税理士を講師とした説明会の実施等が考えられるとし、今後も引き続き同委員会で検討していくことになった。

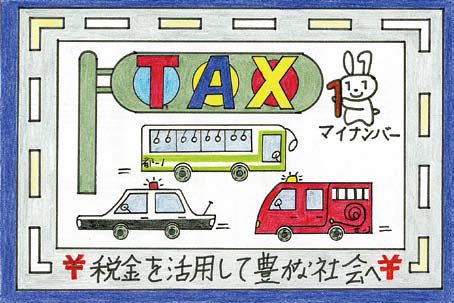

全法連女連協会長賞─世田谷法人会推薦作品

東法連女連協会長賞─北沢法人会推薦作品

全法連女連協会長賞 【世田谷法人会】 下間 陽花さん(6年生)

東法連女連協会長賞 【北沢法人会】土田 朋幸さん(6年生)

全法連女連協会長賞(東法連が選考)には、世田谷法人会から推薦のあった世田谷区立祖師谷小学校、下間陽花さんの作品が選ばれた。また、東法連女連協会長賞には、北沢法人会推薦の世田谷区立希望丘小学校、土田朋幸さんの作品。優秀賞には、日本橋、麻布、浅草、練馬西、豊島の各法人会から推薦された5作品が選ばれた。

同コンクールは女性部会設置会すべての48会で実施しており、東

法連への応募作品は各会の最優秀作品である。なお、この日の連絡会議では、選考対象作品に加え、応募会から他に2作品程度ずつ、計137作品を交流懇親会場入口に掲示した。

選考会は、2月24日開催の第4回東法連女連協役員会において、役員、相談役、顧問らが選考委員となって行われた。その他、専門家の立場から帝京大学教育学部准教授、東京都図画工作研究会顧問の辻政博氏が選考委員を務めた。選考会において辻氏は、全法連

女連協会長賞作品について、「まずこの作品の目を惹くところは、鮮やかな色彩である。中心に自分の主張したい言葉を配置し、対角線上に黄色とオレンジ色を配置した構成が、見る者を惹き付ける。そして、それぞれのエリアに、税の使い道を絵で表している。大変明快な表現が特徴の作品である。」と選考理由を解説した。

なお、同コンクールは平成24年度より国税庁の後援を得て行っており、全法連女連協では女性部会の租税教育活動における基幹事業のひとつとして取り組むこととしている。

選考結果発表後は、㈱日本レストランエンタプライズの駅弁マイスター・三浦由紀江氏を講師に迎え、「時給800円から年商10億円のカリスマ所長になった28の言葉」をテーマに、営業の基本について、駅弁の売上げを拡大させた自らの経験を基に、ユーモアを交えた講演が行われた。

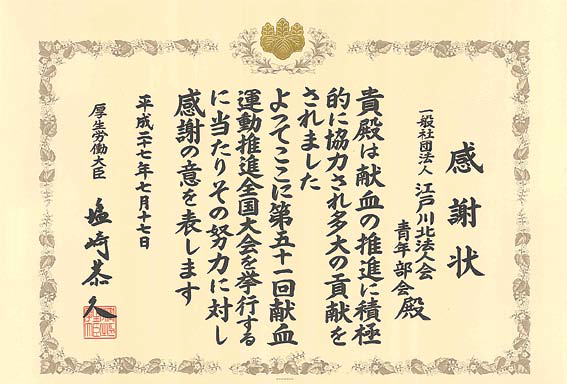

感謝状贈呈に臨む江戸川北法人会佐藤大輔青年部会長(中央)と 江戸川南法人会山内洋平青年部会長(右)

同青年部会の献血運動への取組は昭和55年の第1回「愛の献血運動」と称して始まり、以来35年以上の長きにわたっており、平成7年の南北分割後も、それぞれの単位会において活動を続けている。江戸川北法人会は年2回、JR総武線小岩駅前及び都営新宿線端江駅前で、江戸川南法人会は年1回東京メトロ東西線西葛西駅前で実施しており、毎回、平均150名以上の人たちが献血に協力している。今回の表彰は両法人会青年部会の活躍が認められたものである。

塩崎恭久厚生労働大臣からの感謝状(江戸川北)

献血事業の現状は、平成26年度全国で499万人(対前年比96.8%)、東京都56.4万人(対前年比97.2%)で、年々献血者が減少傾向にあり、年代別の献血者では10代から30代の若い世代の減少が著しくなってい

る。血液は人工的に造ることができず、長期保存ができない。そのため、日本赤十字社では、毎日、医療機関からの需要予測をたて献血事業により安定的な血液の供給確保に努力している。

日本が少子高齢化を迎えるなか、2027年には必要献血者延べ人数が約545万人と最大になると推計される中、約85万人の献血者延べ人数が不足すると予測されている。そのため日本赤十字社は、各地域の法人会が社会貢献事業として取組んでいる献血事業について大きな期待を寄せている。法人会あるいは会員企業が新たに献血事業へ取組む場合には、東京都赤十字血液センターまで連絡いただきたいとしている。

新住所 〒162-8639 新宿区若松町12-2

新連絡先 03-5272-3523

平成28年度事業計画等を審議する税制税務委員会

平成28年度事業計画では、「平成29年度税制改正要望のとりまとめ」、「税関連研修の充実」を掲げている。

また、税制改正への対応として、税関連コンテンツの充実に注力し、「税制改正の大綱」、「法人会の税制改正に関する提言」、「会報用版下の提供」に加え、東法連ホームページ「税関連情報コーナー」の内容を各単位会と共有することに努めるとしている。

さらに、納税環境施策として、従来の「e―Tax、eLTAXの利用率の向上」、「マイナンバー制度の周知」に、企業の税務コンプライアンス向上に資する「自主点検チェックシートの普及拡大」を加えている。

平成29年度税制改正要望のとりまとめにあたっては、東法連事務局が作成した「たたき台」が示され、これを基に各単位会において議論していただくなど、単位会の状況にあわせて利用してもらうこととしている。全法連要望とりまとめまでのスケジュールは別掲のとおり。

単位会では「たたき台」や全法連アンケート等を適宜活用し、要望事項をとりまとめた上で、5月中旬までに東法連あて提出していただく。東法連ではアンケート集計結果、単位会からの要望事項等をもとに6月3日の税制税務委員会で平成29年度東法連要望事項を作成し、全法連あて提出する。全法連では県連要望を取りまとめるなどして、提言を作成する。

意見交換をする組織拡大強化特別委員会

組織拡大に関するアンケートについては、「アンケートを実施し、この委員会で議論して提言を出しても、何年

か経てば忘れ去られる恐れがある。高加入率の単位会の事例を聞くなど具体性をもった議論を行い、はっきりとした指針を東法連から単位会に示す必要がある。」などの意見が出された。

今後の委員会の検討課題については、「税情報を知るために会員になるケースは少なくなった。一般会員から見た法人会の存在意義を再構築することを議論する必要がある。」、「この委員会は単位会の会長を中心にメンバーが選定されている。ツールやメリットなど短期的な対策ではなく、長期的なグランドスケッチを描く必要があると感じている。」などの意見があった。

また、検討課題の一例として、SWOT分析、クロスSWOT分析の手法が紹介された。SWOT分析は、組織を「強み(Strength)」「弱み(Weakness)」「機会(Opportunity)」「脅威(Threat)の4つの事象から評価するもの

で、クロスSWOT分析は抽出された4つの事象を組み合わせ、戦略の選択肢を抽出する手法である。

法人会の例として、外部的要因である「公益法人改革に伴う、信頼性向上と公益活動による印象度アップ」という「機会」に「社会貢献活動による各地域への浸透」という法人会の「強み」を活かして、「地域貢献活動のため個人をサポーター化」するなどの戦略抽出例が示された。

当日は、池田弘一全法連・東法連会長による新年のあいさつで開会。続いて来賓を代表して、中原広国税庁長官があいさつ、乾杯は、大橋光夫前全法連・東法連会長が行った。交歓会には小池百合子、浅尾慶一郎

衆議院議員ら14名の国会議員をはじめ、多数の来賓が列席した。

また、新年賀詞交歓会に先立って、野村総合研究所・顧問の増田寛也氏を講師に迎え、「地方創生と一億総

活躍のゆくえ」の演題で新春記念講演が行われた。

続いて、叙勲・納税表彰受章祝典(主催・全法連)が開催され、受章者54名のうち列席された41名に池田会長から記念品が贈呈された。

叙勲・納税表彰受章祝典

東法連関係では、平成27年秋に旭日双光章を受章した北迫秀樹副会長(芝法人会会長)、平成27年度財務

大臣納税表彰を受彰した金子收元副会長(元小石川法人会会長)、奈良自起元理事(元品川法人会会長)、鈴

木芳久元理事(元中野法人会会長)、国税庁長官納税表彰を受彰した松本光史副会長(江東東法人会会長)、伊藤博元元理事(元青梅法人会会長)6氏に贈呈された。

受章者の北迫秀樹副会長 |  受彰者の松本光史副会長(左)、伊藤博元元理事 |

左から受彰者の金子收元副会長、奈良自起元理事、鈴木芳久元理事

全法連においては、マイナンバーが社会保障においても利用されることから、全国社会保険労務士連合会に

対して協力を要請し、講師派遣に協力いただいている。さらに全法連では、今後、法人会自身のマイナンバー取扱規程等の制定が必要になってくることから、マイナンバーの利用・管理等における法人会用モデル規程を作成し、各会に提供した。

また、制度施行に伴い、新たな経営リスクに対応するため、個人情報漏洩保険をベースにマイナンバー対応をプラスした法人会専用の会員向け企業賠償保険(AIU)の取扱を10月から開始した。さらに、法人会事務局向けの保険に一括して加入した。

各会に提供・斡旋した小冊子

小 冊 子 名 | 発 行 |

マイナンバーQ&A | ㈱清文社 |

企業のマイナンバー対応 | 大蔵財務協会 |

従業員が知っておきたい マイナンバー10のポイント | ㈱ぎょうせい |

マイナンバー対応チェックリスト | ㈱清文社 |

マイナンバー対応 規定・書式集 | ㈱清文社 |

マイナンバー通知カード・個人番号カードの 取扱説明書 | 大蔵財務協会 |

本番さながらの税務調査を体験

「税務署」のブースに参加した子供たちは、税務職員としての心構えとともに、税金の種類や仕組みについて

税の説明を聴く子供たちと多くの取材陣

セミナーを受講した。

その後、施設内の土産物店などに行って税務調査を行った。調査では、本番さながら税務職員の証明書を提示し、店から帳簿を提出してもらい、記載されている売り上げや消費税に間違いがないか電卓を使って確認した。参加した子供たちには、法人会マークの入った電卓が配られた。

税務調査を行う子供たち

その他、税務広報官の仕事は、場内の特設スペースにおいて、子供たちが大勢の来場者を前に、税の歴史や世界の面白税金について発表した。また、今回初めて東法連が作成した「法人会税金かるた」によるかるた大会が行われ、多くの子供たちが楽しんだ。子供たちはかるたを取るスピードが速く、読み札が全部読まれないことが多いため、読み手であるスタッフが、一勝負ごとに絵札にある税の解説をしていた。参加者には同かるたがプレゼントされた。

税務調査の様子はNHK、日本テレビ、TBS、フジテレビのニュース番組、毎日、朝日、日経、産経新聞など多くのマスコミで取り上げられた。

国税庁長官、東京国税局長も「TAX WEEK」を視察

12日には池田篤彦東京国税局長が、13日には中原広国税庁長官が「TAXWEEK」を視察し、税務調査やかるた大会の様子などを熱心に見守っていた。中原長官は、「この体験を大人になった時に思い出して、税を考えてくれるきっかけになってくれれば良いですね。」と話していた。

TAXかるた大会を見守る中原広長官 (右から2人目)

あいさつする松浦政幸会長

連絡会議は、松浦政幸会長(玉川法人会常任理事)、多田充伸顧問(東法連副会長・八王子法人会会長)の挨拶で開会。続いて、「青年部会の主たる事業とは!~租税教育活動の現状と今後の展開を考える~」をテーマに、7~8名ずつ15のテーブルに分かれてグループディスカッションを行った。まず、各参加者から自会が実施した租税教育活動のアピール点、問題点を発表してもらい、解決策などを参考に、理想的な租税教育活動像や社会的な意義などについて議論した。

ディスカッションでは、「法人会として租税教育のマニュアルを作成してはどうか」「単位会同士見学し合えば参考になるし、意識が高まる」、「親会、女性部会との連携が大事」、「会員同士の交流に役立った」などの意見があった。また、「講師育成の必要性」に対しては、「講師養成研修会を行って、少しずつ講師を増やす」、「講師育成システムが必要」などの意見が寄せられた。

続いて、町田法人会鈴木創青年部会副部会長による「法人会税金かるた」の実施報告では、準備に時間がかからず、誰でも気軽に参加できて楽しめるなど良い点があった反面、一文字で札を取ってしまい、読み札が最後まで読まれないことが多かった。解説を読み聞かせる工夫が必要などの改善点も指摘していた。

グループディスカッションで熱心に議論する参加者

大会式典全景

また、大会宣言が朗読され、「日本経済の再生のためには、それぞれの地域を支える中小企業の力強い成長が不可欠であり、われわれ法人会は、法人実効税率20%台の早期実現、事業承継税制の拡充等を中心とする税制改正提言の実現を強く求めるものである。」と宣言した。

さらに、式典に先立ち、公益財団法人徳島経済研究所専務理事田村耕一氏をコーディネーターに、「日本の山里に、こんな仕事・移住企業もありますよ~地方創生の独創的ビジネスモデル~」のテーマでパネルディスカッションが行われた。 なお、来年の法人会全国大会は、10月20日に長崎市で開催される。

平成28年度税制改正スローガン

〇厳しい財政状況を踏まえ、国・地方とも行財政改革の徹底を!

〇中小企業の力強い成長なくして、真の経済再生なし!

〇法人の実効税率を早期に20%台に引き下げ、軽減税率15%本則化の実現を!

〇中小企業の円滑な事業承継のために、欧州並みの本格的な税制の創設を!

消費税の軽減税率は問題当面単一税率が望ましい

消費税引き上げに伴う措置では、「消費税率10%への引き上げにあたっては、景気動向も十分注視する必要がある。」とし、「軽減税率は事業者の事務負担、税制の簡素化、税務執行コストおよび税収確保などの観点から問題が多く、当面(税率10%程度までは)は単一税率が望ましい。」としている。また、「さらなる引き上げに対応するため、消費税転嫁対策特別措置法の効果等を検証し、中小企業が適正に価格転嫁できるよう、さらに実効性の高い対策をとるべきである。」としている。

法人実効税率20%台の早期実現を求める

「Ⅱ経済活性化と中小企業対策」では、法人税率の引き下げについて、「我が国の立地条件や国際競争力強化などの観点から、早期に欧州、アジア主要国並みの20%台の法人実効税率を実現する。」とともに、「代替財源として課税ベースを拡大するに当たっては、中小企業に十分配慮すべきである。」としている。

また、「中小企業の活性化に資する税制措置」では、「中小法人に適用される軽減税率の特例15%を時限措置ではなく、本則化する。また、800万円以下に据え置かれている軽減税率の適用所得金額を、少なくとも1,600万円程度に引き上げる。」ことを求めている。

事業承継税制の拡充では、「相続税及び贈与税の納税猶予制度」について要件緩和と充実として、①株式総数上限(3分の2)の撤廃と相続税の納税猶予割合(80%)を100%に引き上げ②5年経過時点で納税猶予を免除③対象会社規模の拡大をそれぞれ求めている。また、事業用資産を一般財産と切り離した本格的な事業承継税制の創設を求めている。

なお、提言全文は、全法連ホームページに掲載されている。

J R 線車内まど上広告

(1)掲出期間 :3線群(下記 アイウ)11月7日(土)~11月16日(月)

(下記 エオ)11月2日(月)~11月30日(月)

(2)掲出場所 :車両内まど上

(3)掲出路線 :JR首都圏各路線

ア. 京浜東北線群(京浜東北線、根岸線、横浜線、南武線、鶴見線、

相模線、埼京線、りんかい線)

イ. 山手線群(山手線、常磐線快速・成田線、常磐線各駅停車・地下

鉄千代田線直通)

ウ. 中央線群(中央線快速、中央総武線各駅停車、京葉線、青梅

線、五日市線、武蔵野線、中央線・地下鉄東西線直通)

エ. 宇都宮線・高崎線 オ. 常磐線中距離電車

(4)掲出車両数:7,500両( 1両1枚・10両編成の場合10枚)

東法連と昭和信用金庫(神保和彦理事長・本店:世田谷区北沢)は8月7日、全法連会館会議室において、税務コンプライアンス向上のための「自主点検チェックシート」の利用促進を目的に、業務提携についての覚書を締結した。同シートに関連して、法人会と金融機関が業務提携するのは、城南信用金庫(品川法人会会員)、青梅信用金庫(青梅法人会会員)、世田谷信用金庫(世田谷法人会会員)に続き4金庫目となる。

昭和信用金庫は、今後、同シートを活用している法人会加入企業に対し、優遇金利による融資も検討する。

覚書では、地域の中小企業の育成支援等を通じて、地域経済、社会の発展、繁栄に貢献することを目的とし、次のような事項(抜粋)を実施するとしている。

覚書調印を前に懇談する神保和彦理事長(右奥)と松﨑也寸志専務理事(左奥)

地域の中小企業の

⑴ 金融円滑化支援

⑵ ビジネスマッチング支援

⑶ 経営体質の強化、経理水準の向上に向けた支援

「自己点検チェックシート」は、平成27年8月現在、全国で36万4千部、うち東法連で5万2千部が配布されている。

同チェックシートは国税庁、日税連の協力により全法連が作成したもので、法人会では昨年4月から普及に取組んでいる。法人会としては、企業自らが企業の税務コンプライアンスの向上を図り、企業の成長によって税務リスクの軽減につながることを期待している。本年4月からは国税庁の後援も得られている。

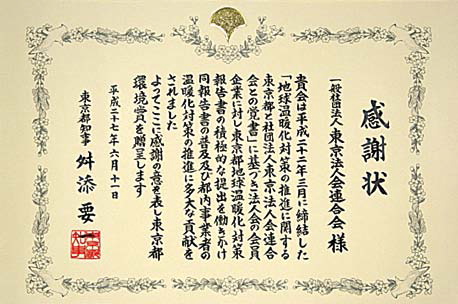

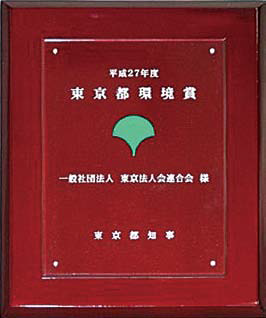

東京都舛添要一知事からの環境賞感謝状

東京都環境賞盾

提出の約7割が法人会関係者

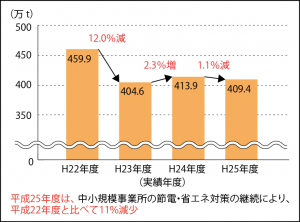

東法連では、東京都と平成22年に「地球温暖化対策の促進に関する覚書」を締結し、単位会会員からの提出を支援する等、積極的に地球温暖化対策に取り組んできた。以降、各地域の会員から積極的な提出があり、平成25年度には本制度の普及促進に特に顕著な実績を残した6単位会に、当時の東京都環境局長から感謝状が贈呈された。

このような取り組みの結果、現在では提出事業者のうち、約7割が法人会関係者となっている。

平成27年6月には、これらに対し、東法連総会の席上で、舛添要一東京都知事からの「東京都環境賞」が、知事代理の遠藤環境局長より贈呈された。

東京都による本制度の集計結果によると、平成25年度の排出量は震災直後である平成23年度と同程度であり、都内の中小規模事業所では節電・省エネルギーの取組が継続されているといえる。

報告書提出実績

4年連続して報告書を提出した事業所の

CO2排出実績の推移

本年度節電対策ポスター

感謝状および記念品贈呈式

また、平成26年度の各納税表彰受彰者に対して、池田会長から記念品が贈呈された。さらに、東京都が推進する地球温暖化対策報告書制度への取組に対し、東法連が東京都環境賞を受賞した。受賞に伴い舛添要一東京都知事名の感謝状が遠藤雅彦東京都環境局長から池田会長に贈呈されるとともに同局長から挨拶があった。

東京都環境賞の受賞は、会員企業への積極的な報告書提出の働きかけ、同制度の普及、都内事業所の温暖化対策の推進に多大な貢献をしたというもので、東法連及び単位会における数年にわたる活動が評価されたものである。

贈呈終了後、池田会長から受彰者に対して、お祝いの言葉が述べられ、続いて、藤田局長、塚田祐次東京都主税局長、神津信一東京税理士会会長の来賓3氏から祝辞が寄せられた。

遠藤雅彦東京都環境局長から

感謝状を受け取る池田会長(右)

功労者表彰

尾身嘉一氏(四谷法人会常任理事

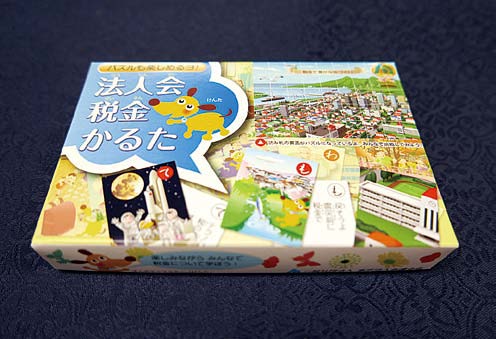

読み札と絵札

法人会かるたパッケージ

かるたのイラストには税に関する場面とともに法人会マスコットキャラクター「けんたくん」が登場している。575のリズム感のある読み札には、簡単な税の解説が付いており、裏側はジグソーパズルになっている。

かるた作成にあたっては、平成26年度に東法連青年部会連絡協議会が中心となって検討を行った。読み札については各会青年部会から案を募集し、「川柳さくらぎ」の主宰である尾藤一泉氏の協力を得て作成した。また、武蔵府中法人会の協力のもと「税のいろはかるた」を参考にするとともに、東京国税局および東京都主税局にも作成過程で内容を確認いただいた。

東法連青連協ではかるたの利用方法について引き続き検討を行うとともに、モデル青年部会を設置するなどして、より有効と思われる利用方法を今後各会に提供していくこととしている。

東法連の平成28年度税制改正要望(案)作成にあたっては、全法連で全国の税制委員などを対象に実施した「平成28年度税制改正に関するアンケート」の集計結果を参考にするとともに、東法連税制税務委員会で作成した素案(たたき台)を基に、単位会から寄せられた要望、意見をできる限り反映させている。

法人税では、国際競争力の強化、国内産業の活性化や立地競争力強化の観点から早期に法人税の実効税率20%台を実現するよう求めている。しかし、その財源とされている課税ベースの拡大については、「地域経済と雇用の70%を支える中小企業の経営環境は依然厳しく、特に外

形標準課税の拡大は、事務負担が増大し、賃金引上げや雇用維持に悪影響を与えるものであり、中小企業への課税強化は反対である。」としている。

消費税では、29年度から導入を目指している軽減税率について、「社会保障制度財源の減収、対象品目の線引きにおける混乱、高所得者にも恩恵がおよび低所得者対策としては非効率など多くの課題が指摘されている。特に中小企業者にとっては極めて負担が大きいことから導入は避けるべきである。」としている。

また、マイナンバーについては、個人情報の管理に万全を期して国民の納得と理解を得ながら推進し、事業者に対して過度な事務負担とならないよう柔軟な運営と助成を求めている。

同社では、30年以上前から、人事考課面談とは別に、役員等が全従業員に対して年2回の面談を行い、仕事だけではなく、家庭、健康状態も含めて、従業員が直面している問題や悩みについてヒアリングを行っている。また、がんをはじめとした病気を抱える従業員が出てきたことにより、業績は好調であるものの、キャリアのある人材をどのように継続して確保していくのかということは常に会社として抱えている課題であったことから、治療しながらでも働き続

けることができるよう支援に取り組むようになった。

2人に1人が罹患するといわれている「がん」。医療技術の進歩等を背景に治ることの多い病気になりつつあるが、職場の理解や通院等に対する配慮が十分ではないこともあり、近年、退職に至る従業員が一定数存在することが問題となっている。

そこで、東京都は、治療と仕事の両立に関する優良な取組を行っている企業を表彰し、その取組を広く周知することとした。この事業により「治療と仕事の両立」の必要性や意義を社会・企業に広く普及・定着させるとともに、実際に傷病を抱える従業員に対する治療と仕事の両立を推進することを目的としている。

急速に進む少子高齢化に伴い企業の人材確保が難しくなることが予想される中で、職場環境の質的向上を図ることは企業の経営資源の確保につながる。東法連でも東京都との間で職場における健康づくりの推進に関する覚書を締結していることから、この取組みに協力していくこととしている。

熱心に講演に耳を傾ける参加者

事業承継対策、皆さん気になっていることと思う。最新情報を持ち帰っただけでは何も変わらない。まずは現状把握が大事だ。何が問題なのか、将来何が問題になるのか、いつまでに何をやらなければいけないのか、そして実行に移す。これが大事だ。

●贈与は税より本人の考え方が大事

相続税は減税の繰り返しであったが、ここへ来て大きく増税に舵を切った。残念ながら、昔のようにひとつの節税対策で相続税が零になる時代ではない。対策のひとつは贈与で、身軽になっておけば将来税金は安くなる。しかし贈与するかしないかは、税金の大小よりもまず本人の考え方が第一である。早めに子供や孫に贈与して幸せになれるとは限らない。そういう考え方もある。

早めに若い世代に贈与させて、消費してもらうことが景気対策だとの観点で、相続税の増税とともに、贈与税の改正が相次いでいる。

●納税資金の目安・算段が大切

土地や自社株などの評価で相続税額の当りをつけることから始まる。そして相続税の納税資金をどうするか。預貯金とか上場株などの金融資産であれば問題ないが、土地建物などの不動産、自社株だと右から左へは払えない。相続税はいつ払うことになるかわからない。節税も大事だが、万一の時にはどうやったら払えるか、目安、算段をつけておくことが大切。

●事業に関する財産は事業承継者に

事業に関する財産は事業承継者にまとめていただきたい。分散して悩みが深いという経営者をたくさん見ている。また、社長個人の土地を会社に賃貸している場合も事業用資産にあたる。これを事業に関係ない親族が持っていると、売却や土地を担保にした借り入れの時に不都合が生じる。

●相続税の軽減対応

できる相続税軽減対策はやるべきである。自社株の評価には細かいたくさんのルールがある。ルールによっては100倍になる場合もあって、その違いは紙一重。ルールを知って対応するのと、無頓着なのでは相当差が出る。また今年から土地に優しい税制改正がスタートしており、一定の要件を満たすと、土地の相続税が8割引になる制度がある。今までは自宅か事業用のどちらかしか割引が受けられなかったが、今年から両方OKとなった。会社で買う事業用不動産も個人で買った方が得をすることがある。事業用不動産を購入する時は、個人で買った方が良いのか、会社なのか早めに税理士に相談するとよい。

●贈与税非課税措置

住宅取得資金及び教育資金の一括贈与に係わる贈与税の非課税措置が延長・拡充される。また、結婚子育て資金の一括贈与に係わる贈与税の非課税措置が創設される。これで最大だと住宅で2,500万円、教育資金で1,500万円、結婚子育て費用で1,000万円、合計5,000万円贈与税なしでもらえてしまう。将来、もらい続けて依存心の強い大人が子育てをすることになるかもしれない。そう思うと日本は大丈夫かと思ってしまう。まずは自分の老後資金を十二分に確保してほしい。それで余りそうだったら贈与する。この順番であるべきだ。何も考えないで贈与しているケースが結構多くて心配している。

●出国時課税制度

シンガポールや香港では有価証券キャピタルゲインが非課税で、移住してから売れば税金がかからない。出国時課税制度は時価1億円以上の有価証券を有する場合、出国時に譲渡したものとして課税する。ただ、一定の要件で有価証券を譲渡せずに帰国した場合課税が取り消されるので、最終的に納税となるケースはそれほど多くない。しかし、毎年海外に居ながら日本の税務署に届出を出す必要があるなど、手間暇、事務負担は相当かかると思われる。

●法人税改革の道筋

今年の改正は単年度の法人税改正ではなく、法人税改革である。成長企業を後押しするための改革であり、数年後を見据えた法人税改革の道筋をつけようというものである。

法人実効税率は、現在34.62%であるが、引き下げて20%台を目指す。中小企業税制には手を付けていない。財源は課税ベースの拡大が主であり、今回の改正で、資本金1億円以上の大法人に対して外形標準課税を拡大する。法人事業税の所得割を減らして、資本割と付加価値割を増やす。資本割と付加価値割は赤字法人にも課税される。

今回の改革では、所得に対する税率は下がるがその他は増える。ちょっと変化球が入っている。

●事業承継対策は後継者の見極め

事業承継対策とは事業をいかに継続発展させるかであり、単なる自社株の相続税対策ではない。大事なのは、事業の見極め、会社の見極め、後継者の見極めである。今の事業をそのまま継承して良いのか、後継者とともに考えていただきたい。また、子供がいても事業に関係していない場合や経営者に向いていない場合もある。後継者がいないときは第三者へのM&A、社内の人へのMBOなども最近は増えている。まずは現状の見極めが大切である。

●直系尊属からの贈与は優遇

生前贈与は、誰から贈与されたかで税額が変わる旨平成27年1月から改正されている。1年間の受贈金額が300万円を超えると、20歳以上の者が直系尊属から受ける贈与は一般贈与よりも優遇される。優遇の割合は受贈金額によって違う。

●相続時清算課税

税金のことを考えずに、好きなときにまとまった財産を譲れる仕組み。選択性で一度選択したら取り消しできない。活用したいケースは2つ。相続税がかからない家庭が贈与したい場合。2つ目は、相続税がかかる家庭で今後値上がりする資産等を早めにまとめて若い世代に移転したい場合。この制度は未上場会社のオーナー企業の自社株を想定してできた。自社株の評価は自社の業績、上場株の市況などによって左右される。たまたま高いときに相続することになりかねない。相続時だけではなく、バトンタッチする時期を自分の意思で選べる制度。

●納税猶予制度は節税対策ではない

自社株の相続税、贈与税猶予制度は節税対策ではない。事業継続を条件に、自社株の相続税、贈与税のかなりの部分を猶予、条件どおり継続された場合は税金が免除される制度。条件どおり継続できなければ、猶予されていた税金とともに、遅延利息も払わなければならない。継続の要件は、5年間従業員数の8割を維持(平均に緩和された)など厳しい。節税のために従業員の人数を維持するのは無理。だから納税資金が無いから納税猶予を受ける。これは絶対やってはいけない。

●これからの相続税対策

経営者個人の資産にかかる相続税は個人で準備するが、自社株にかかる相続税は会社で準備することを提案したい。運転資金とは別枠で会社が積み立てておく、保険でもよい。いつでも後継者に渡せるようにしておく。渡し方は退職金などいくつかの方法があるが、一番税金が少ないのは会社への株の譲渡、会社から見れば金庫株。税金の特例がいろいろとある。

自社株は金融資産ではない。M&Aなどで売る時以外はお金にならない。自社株は経営用装置資産だと思っている。経営のため持つ必要があるが、何十年に一度代替わりの必要がある。その代替わりのコストが相続税や贈与税であると整理すべきだ。

全法連女連協会長賞-北沢法人会推薦作品

東法連女連協会長賞-本所法人会推薦作品

全法連女連協会長賞(東法連が選考)には、北沢法人会から推薦のあった、世田谷区立船橋小学校、山田紘人さんの作品が選ばれた。また、東法連女連協会長賞には、本所法人会推薦の墨田区立緑小学校、守屋琴菜さんの作品。優秀賞には、芝、渋谷、荒川、向島、武蔵野の各法人会から推薦された5作品が選ばれた。

応募作品は各会の最優秀作品で、東法連における女性部会設置会すべての48会から応募があった。なお、この日の連絡会議では、48作品に加え、応募会から他に2作品程度ずつ、計137作品を交流懇親会場入口に掲示した。

全法連女連協会長賞 <北沢法人会推薦作品>

東法連女連協会長賞

<本所法人会推薦作品>

●幸せそうな顔〝税〟の字の中に

専門家の立場から選考委員を務めた東京都図画工作研究会顧問、帝京大学教育学部専任講師の辻政博氏は、全法連女連協会長賞作品について、「小学生の作品としては、非常に綿密に考えられたデザインである。税という字と人がダブルイメージでそこに表現されている。細かく見ていくと、税という字の中にいる人たちも大変幸せそうな顔をしていて、赤ちゃんからお年寄りまで、丁寧に描いている。また、非常に響きのある色合いで、選考の際、多くの方が共感して投票されたと思う。今年の最優秀作品としてふさわしい作品である。」と選考理由を解説した。

選考会は、2月26日開催の第4回東法連女連協役員会において、辻氏とともに、役員、相談役、顧問が選考委員となって行われた。

なお、同コンクールは平成24年度より国税庁の後援を得ており、全法連女連協では女性部会の租税教育活動における基幹事業のひとつとして、全国実施を目指して積極的に取り組むことを決議している。平成26年度は全国で438部会中383会(実施率87%)が実施している(実施予定会含む)。

法人会の組織力を活かし広報活動を積極的に展開

委員からは「会員企業に掲示してもらうためには、メリットを感じるよう工夫する必要がある。」、「町内の掲示板のどこを見ても法人会のポスターが掲示されていたら、かなりの広告効果になる。」など多数の意見が寄せられた。 また、大森法人会では、駅のコンコースでコンサートを開催しており、そこに法人会のポスターを掲示している。日本橋法人会では、「税を考える週間」期間中、都営新宿線馬喰横山駅コンコースに絵はがきコンクールの入賞作品と法人会ポスターを掲示した。事務局職員が会合で同席した駅長にお願いしたところ快く引き受けてくれたもので、公的機関との接触の多い法人会の組織力を活かした広報活動といえる。

都営新宿線馬喰横山駅コンコースに掲載された絵はがきコンクールの入賞作品と法人会ポスター

一般に向けた公益的な広報活動も重要な柱の一つ

法人会では会員増強だけではなく、税や環境など一般に向けた公益的な広報活動も重要な柱の一つとなっている。法人会の会員は事務所や店舗を構えていることが多いことから、そこにポスターを掲示すれば、従業員や顧客、取引先など一般への広報に役立つ。また、会員は町内会などの役員等を兼ねていることが多く、街の掲示板などへの掲示を打診しやすい。さらに、区など公的機関とのつながりも深く、公的施設への掲示も期待できる。東法連ではポスターに東京国税局や東京都と連名で表示するなど、より公益性を高める工夫をしている。

平成25年5月に公布された「行政手続における特定の個人を識別するための番号の利用等に関する法律に基づき、本年10月には住民票を有する全ての人にマイナンバー(個人番号12桁)がが通知され、法人には、法人番号(13桁)が付番される。

主な内容はこちら

平成27年度事業計画案では、納税環境関連項目に、従来のe-Tax、eLTAXの利用率の向上とともに「マイナンバー制度の周知」をうたっている。

また、税関連コンテンツの充実に努めるとしており、会報用版下については、「税制改正の大綱」だけではなく、「法人会の税制改正に関する提言」やその他関心の高い項目等について提供回数の増加に努めるとしている。

さらに、平成28年度税制改正要望のとりまとめにあたっては、東法連事務局が作成した「たたき台」が示され、これを基に各単位会において議論していただき、付加修正のうえ単位会案をとりまとめるなど、単位会の状況にあわせて活用してもらうこととしている。

その内容は平成27年度改正要望と対比する形で、要望項目ごとに、「継続要望」「一部修正した継続要望」「新規要望」であることを表示している。

今後、単位会では「たたき台」や全法連アンケート等を適宜活用し、要望事項をとりまとめた上で、5月中旬までに東法連あて提出していただく。東法連ではアンケート集計結果、単位会からの要望事項等をもとに税制税務委員会で平成28年度東法連要望事項案を作成する。その後、東法連理事会の承認を得たうえ全法連あて提出する。

続いて、叙勲・納税表賞受賞祝典者41名に池田会長から記念品が贈呈された。

講演する中里実氏

東法連関係では、平成26年度財務大臣納税表彰を受賞した蛭川和勇副会長(新宿法人会会長)、菅野秀雄副会長(江東西法人会会長)、国税庁長官納税表彰を受賞した原田恒男理事(神田法人会会長)、青柳晴久理事(四谷法人会会長)、利根川政明副会長(本郷法人会会長)、阿部財智理事(練馬西法人会会長)の6氏に贈呈された。

左から受彰者の原田恒男理事、青栁晴久理事

利根川政明副会長、阿部財智理事

受彰者の蛭川和勇副会長(左)、菅野秀雄副会長

法人会の改正要望実現へ

政府は平成27年1月14日に平成27年度税制改正大綱を閣議決定した。

法人税率の引き下げをはじめ、課税ベースの拡大等により、法人課税を成長指向型構造に変え、企業の競争力を高め景気回復を後押しするという方向性を前面に出しているところが特徴と言える。

金融面のメリットが加わりシートの普及促進に弾み

城南信用金庫は、同シートを活用している法人会加入企業に対し、その内容を加味した融資審査を行い、通常適用される金利よりも最大0・5%優遇した融資を実行する。また、両者は、連携して地域の中小企業へ同シートの活用による経営体質の強化等について説明し、必要に応じて経営相談、指導、提案を行う。東法連としては、金融機関が関わることで信頼性が高まり、金融面でのメリットが受けられるようになったことで普及促進に弾みが付くことを期待している。

中小企業の健全な育成・発展 地域経済の活性化に寄与

講演する中里実氏

城南信金の吉原毅理事長は、「城南信用金庫設立の原点は、公益事業を徹底して行い、地域の発展と繁栄に寄与すること。法人会の自主点検チェックシートの活用を広げることは、経営体質の強化、経営者による内部統制の強化、経理水準の向上につながり、中小企業の健全な育成発展、地域経済の活性化に寄与することになる。」と話した。

税務コンプライアンスの向上と税務リスクの軽減につながる

同チェックシートは国税庁、日税連の協力により全法連が作成したもので、法人会では昨年4月から普及に取組んでいる。法人会としては、企業自らが企業の税務コンプライアンスの向上を図り、企業の成長によって税務リスクの軽減につながることを期待している。また、内部統制や経理水準が向上して適正な申告が図られる企業については、結果として税務調査で指摘を受ける事項の減少や調査の対象から除かれることにつながることも期待している。

都営地下鉄線車内広告を実施化

東法連では、2月16日から始まる確定申告期に都営地下鉄線で法人会とe ―TaxをPRする車内広告を実施する。 掲示期間は2月2日から3月1日の1ヶ月間で、都営地下鉄浅草線、三田線、新宿線の車両内ドア横、大江戸線の車両内まど上にポスターを掲示する。

都営地下鉄線車内広告

青年の集い秋田大会壇上風景

租税教育活動のプレゼンをする立川法人会

21日に開催された大会式典では、池田弘一全法連会長(東法連会長)、盛永義之全法連青連協会長らによる主催者あいさつ、部会員増強や租税教育活動に関する表彰式などが行われた。式典に先立ち行われた記念講演では、読売新聞特別編集委員の橋本五郎氏が「リーダーはいかにあるべきか?ユタカな国・美しい心をつなぐために?」題して講演を行った。

租税教育活動事例発表表彰は、今年で7回目を迎えるが、20日に全国の代表11会によるプレゼンテーションが行われ、全法連青連協委員による審査の結果、東法連(東京国税局管内)からエントリーした立川法人会青年部会の活動事例「租税教室 全校実施の波を全国へ!」が、優秀賞を受賞。永盛全法連青連協会長より川本雅宣立川法人会青年部会長に盾と副賞が贈られた。

立川法人会の取組みは、「立川モデル」として4年前の栃木大会で最優秀賞を受賞している。同モデルは、租税教育の管内全小学校での実施、均一なプログラムの提供、質の高い講師養成システムの構築などを骨子としている。今回は、同モデルをブラッシュアップし、全国展開を行う取組みを発表した。

全国92の単位会で出前研修会を行い、同モデルのノウハウを提供した。さらに、オリジナル台本、講師養成用DVD、1億円のレプリカなどをセットにした「租税教室コンプリートキット」を製作し税務署や税理士会などを含めた、28会に提供した。その他、講師のモチベーションアップのためマイスター制度など、他とは一味違ったユニークな取組みを紹介した。

◆少子高齢化・グローバル化などは、重要な課題ではなかった

所得税、法人税、消費税が基幹税として位置づけられたのは、消費税が導入された平成元年である。そのころ、わが国にとって重要な課題と思われていなかったことが、今日極めて重要な解決し難い課題となっている。それが、少子高齢化、グローバル化、財政健全化、地方分権化の4つである。もちろん歳出面での対応も必要だが、それぞれの課題に税制がどう応えるかを検討することが重要である。

今日のメインであるグローバル化の話でいえば、高い法人税率を続けていると、短期的には税収を確保できるが、日本企業の国際競争力喪失、海外移転などを通じて税収がジリ貧になってしまう恐れがある。今日は、税収を確保しつつグローバル化時代に適合した税制を形づくっていく税制改革について考えてみたい。

◆法人税率引下げのキーワードは代替財源の確保

各国の税収構造を見ると、我々は個人所得税は重い負担をしていると思っているが、税収面から見ると他の国々と比べて少ない比率である。消費税はカナダと並んで少ない方であり、法人税は税率の高さから高い比率になっている。

法人税率の引下げは来年度からと閣議決定されているが、代替財源の確保がキーワードになってくる。税率引下げと同時に課税ベースの拡大をセットで行うことを考えている。

納税企業は全体の3割弱であるから、税率を引下げても意味がないという指摘がある。しかし中身をもう少し考えるべきで、繰越欠損金の控除で所得がゼロになった法人が3割弱ある。こういう企業はいずれ納税企業に変わるので、納税企業と併せ税率引下げの効果があるといえる。

◆法人税は法人税の中でとの考えから課税ベース拡大の方向に

税収を悪化させて法人税率を引下げることは難しいので、何らかの代替財源が求められる。歳出削減を優先すべきであるが、わが国の税制をめぐる決定過程、政治プロセスでは縦割りが強く、税は税、支出は支出という感覚が強い。法人税は法人税の中でという考え方からどうしても課税ベース拡大の方向に行ってしまう。

税は税の中でというならば、他の税はどうか。消費税は社会保障の財源として活用することになっているので、少なくとも10%までは法人税の代替財源とすることは予定していない。また、所得税から財源を生み出すことは簡単ではない。

◆欠損金の繰越控除期間を延ばし、控除割合を減らせば代替財源になる

かつて、欠損金の繰越控除期間を延ばす代わりに控除割合を減らす税制改革が行われた。控除期間が延びるというのは企業側にもメリットがある。控除割合を減らされるのは痛いが、控除の使い残しがなくなる可能性が高くなる。

仮に繰越期間15年、控除割合60%とした場合、40%分が所得として残り課税される。控除割合を減らすという効果が先に来るので、税率を引き下げなければ短期的には増税になる。しかし、税率を下げれば税負担は増えない。課税ベースは広がっているけど、税率を下げるということで差し引きになるため代替財源になる。

短期的に増税になるが、繰越期間が延びたことで繰越控除を使いきることができる。しかし、長期的に見ると税負担は軽くなり、その上税率も下がる。財務省はこのことを知っているので、単純にこれでとはならない。どの程度まで財源として認めるかのせめぎあいになっている。

◆受取配当金不算入割合の縮小は企業経営の核心に係わる問題

持ち株比率が何%になるのかによって配当金が益金になるかならないか決まっている。支配関係で持っているのか、運用目的で持っているのかの境目を、今の日本の法人税制では25%にしている。25%より多く株を持っていれば、すべて益金不算入になり、25%以下では50%が益金算入になる。しかし、それを論理的に説明できるわけではない。

この比率を変えるという案が存在するが、例えば50%に引き上げるとすると、4社折半で共同事業を行う場合などでも配当に課税されることになる。企業経営の核心に係わる問題にもなるので、経済界は難色を示している。また、銀行には5%、保険会社には10%の出資規制があって、持ちたくてもそれ以上持てない。すべてが益金算入となるので長年来大反対している。

◆減価償却方法の変更は反対が少ない

減価償却の変更は割りと大義名分が立つ。国際会計基準が定額法で原価償却をする方向で進んでおり、税法もそれに合わせてはどうかという考えである。定率法だと1年2年でたくさん減価償却が出て、法人税収が減る。定額法に変えると短期的には増え、税率変えないとそのまま増税になってしまうから、税率を下げるための代替財源になる。これについては反対を強く唱えている人があまりいない。

◆租税特別措置をゼロベースで見直せというが、潰せないものがたくさんある

租税特別措置は1兆円ぐらいある。ただ、これを見直すことで代替財源がでてくるとは思っていない。政府税制調査会ではゼロベースで見直せという意見が出ている。しかし、潰せない措置がたくさんある。

例えば研究開発税制を全廃して、それでもなお税率引き下げの恩恵を受けるようにするためには、3・2%は下げないといけない。1%税率を引き下げるのに約5千億円の財源が必要だといわれている。では、1・5兆円がどこからでてくるのか。研究開発税制を全廃しても3千億円ぐらいしか出てこない。これでは大義名分が立たない。また、中小企業に適用している軽減税率を無くすと税率が上がることになる。税率を下げる、下げるといいながら上がってしまう。ゼロベース見直しという意味のないことは止めた方が良い。

◆法人住民税均等割がこの秋にきて有力視

法人住民税均等割がこの秋にきて有力視されている。どれだけ利益を上げても、損をしても同じ額なのが法人住民税の均等割だ。今法人住民税で5千億円の税収を得ているので、単純に倍にすれば、税率は1%引き下げることになる。税額が上がっても定額なら、たくさん利益を上げれば、法人税率が下がった方が実質的には減税になる。赤字企業狙い撃ちという感じが無きにしも非ずだが。

◆付加価値割の比率を高めれば代替財源になるが中小企業への適用は難しい-外形標準課税

外形標準課税は基本的に大企業だけ、資本金1億円超の企業だけに適用されている。これを税収から見ると、付加価値割が0・4兆円、所得割が1・6兆円で、1対4の比率になる。資本割はわかりやすくするため無いものとすると、仮に所得割を半分にすると0・8兆円の税収を失うが、付加価値割を3倍にすれば0・8兆円上乗せされるので、税収は減らない。

実効税率というのは所得割だけの税率を指すので、法人税率を下げたことになり、代替財源になるという議論が進んでいる。では、付加価値割の仕組みを中小企業に適用できるかとなると、熟慮が必要になる。付加価値割は消費税と違って加算法付加価値税であり転嫁できない。消費税のような簡易課税制度を考えるという方法もあるが、簡単ではないので、来年度からということはなさそうである。

役員会では、醍醐正明青連協会長(雪谷法人会理事)及び利根川政明青連協担当副会長(本郷法人会会長)のあいさつに続き、10月に行う青年部会全体連絡会議の開催要領、5月22日に開催した定時連絡協議会で承認された、「法人会税金いろはかるた(仮称)」検討委員会の運営方法などについて協議した。

いろはかるたの読み札作成に当たっては、6月2日付けで各会の青年部会に頭文字ごとの案を作成依頼したところ、300以上の案が集まった。今後これらの案を基に検討委員会で選考、修正等を行い最終案を決定する予定である。

なお、各会への案作成依頼に当たっては、武蔵府中法人会の協力を得て同会が過去に作成した「税のいろはかるた」の読み札を参考資料として提供している。

【立川法人会を租税教育事例発表エントリー会に選定】

役員会後には、11月20日、21日に行われる全国青年の集い・秋田大会の租税教育活動事例発表における東京からのエントリー会の選定が行われ、立川法人会が選ばれた。

エントリー会は青年の集い式典前日に行われる全法連青年部会連絡協議会でプレゼンテーションを行い、最優秀会(1会)、優秀会(2会)、奨励賞(8会)が式典で表彰される。また、発表事例は展示ブースで紹介されるとともに、式典において最優秀会の事例発表が行われる。

エントリー会の候補となったのは、東法連青連協第4ブロックと立川法人会で、審査方法は本番と同様に各代表者が10分間のプレゼンテーションを行い、全法連の審査基準による得点制とした。

審査員は東法連青連協会長、相談役、副会長、顧問のあわせて16名で、参考度、公益度、理解度、周知度、継続性の5項目について一人30点満点で評価した。

パンフレットの中では、「経営者の皆さんも受診促進に前向きです!」とのタイトルで掲載され、「企業としてがん検診の受診促進に取り組む必要がある88,3%」「実際に取り組んでいる。今後取り組みたいと考えている 89,7%」とアンケート結果が紹介された。法人会会員のがん検診に対する関心の高さが伺える内容であった。

東京都作成のパンフレット(表紙)

【厚生分野でも公益性の高い事業を展開】

法人会の福利厚生事業は、従来保険制度の推進が主であり共益事業として行ってきた。東法連では、職場での健康づくりに取り組むことにより、厚生事業分野においても公益性の高い事業を展開できるものと考えている。会員企業においては、従業員の健康意識が高まり、生産性の向上、休業補償の負担軽減など企業メリットにつながる。

具体的には、定期健診やがん検診の受診促進、生活習慣病予防啓発の広報活動、健康に関する情報提供などを行う。

【事業所とのアプローチを法人会として協力】

一方、東京都においては、「東京都健康プラン21」と称し、都民の「健康寿命の延伸」「健康格差の縮小」を目標に主に生活習慣病の予防に取り組んでいる。取り組みにあたっては、区市町村や学校教育関係などの推進主体ごとに、その役割や課題を明確にして推進するとしている。ただ、推進主体の一つとしている事業所については都が直接アプローチする手段がなく、関連団体との連携を模索していた。今回の覚書締結は双方の目指す方向が一致した結果といえる。

プラン21によると、東京都では、職場環境が従業員の健康に及ぼす影響は大きく、事業者による職場での健康づくりが重要であると考えている。また、事業者は健診の実施や受診勧奨とともに、従業員の生活習慣改善のため、食生活の改善や取組み事例などの情報を積極的に提供することが求められているとしている。

◆円安リードも貿易収支改善せず今が正念場~アベノミクス~

アベノミックスによって、経済が明るい方向に向かいつつあるのは大変喜ばしい。ただ、今がある意味では正念場でいろいろと問題点が出ている。それをどう乗り越えていくのか、税制がそれをバックアップできるのか今問われている。円安をリードすることによって、日本経済の舵取りが楽になった。しかし、80 円が100円を超えるようになっても、輸出が伸びてこない。経常収支、貿易収支が大幅な赤字である。

その原因は、円高の時代に賃金格差などの問題もあって、日本の製造業が相当海外に転出してしまったことだ。もう一つはエネルギー問題で、化石燃料を買い取らなければならないため、それだけで3兆から4兆円も収支を赤字に追い込むことになる。それと労働力不足の問題があって、いかに成長にいろいろな追い込みをかけてもうまくいかない。しかし、それらを乗り越えた上で、わが国にとって望ましい経済成長が期待される。

◆民間設備投資の活性化 中小企業への効果は疑問

26年度の税制改正のもとになる税制改正大綱は、今回は異例で、昨年の10月1日秋の税制大綱が政府から出され、12月中旬に例年の税制大綱が出された。アベノミックスにより民間の設備投資を呼び込むため、早めにアナンスする必要があったためだ。投資の活性化には、取得設備の特別償却、税額控除が定番だが、今回もそれが主流になっていることは否めない。

生産等設備、試験研究費、ベンチャー投資、事業再編促進などについて、特別償却や税額控除などの措置が拡充される。しかし、それらは所得がある企業で法人税を納めている場合に恩典がある。中小企業の場合、黒字企業は3割に満たないといわれている。それらの企業にとっての効果は限定的で、大企業を中心にしたインセンティブではないかと考えられる。

◆高額所得者対象は政治的判断 個人所得課税~個人所得課税~

国際比較でみると日本の給与所得控除は手厚い。しかしこれを大幅に減少するとなると大反対がおこる。自民党は過去に苦い経験があり手をつけてはまずいという政治的判断が働いていた。そこで、国民的に抵抗の少ない高額所得者を対象に控除額の見直しが始まった。今回これを徹底し、年々控除額の上限を引き下げていく。しかし、収入が増えても経費が増えないというのは税理論上いささかおかしい。国際比較上高いという理由と、政治的判断が優先したといえる。

◆課税対象者が増え人ごとではなくなる~相続税~

現行では、配偶者と子供2人が相続人の場合、8千万円までは非課税になる。都内に一戸建てを持っていてもほとんどの場合課税されない。これが改正によって4千8百万円まで基礎控除額が下がると、課税対象者が一気に増える。今まで相続税納税者は4%程度であったが、6%から7%になるだろうと予想される。東京では10%を超えると思われる。それほど今回の相続税改正はインパクトが強い。相続税問題は来年から人ごとではなくなる。未成年者控除等が引き上げられるとはいえ、相続財産が多額になると累進税率も厳しくなる。

◆要件が緩和され使いやすくなった~事業承継税制~

納税猶予制度は相続税の80%の納税を猶予して、いろいろな条件を満たせば最終的に免除してくれるもので、中小企業にとっては大変ありがたい制度である。

その背景には、会社代表者の代替わりを契機に、相続税が負担となって会社をたたむケースが非常に多くなってきた現状がある。国民の7割が中小企業に勤めており、雇用確保のため事業承継税制は重要な課題となっていた。グローバル化の中で、会社をたたむ理由は税金問題だけではなく賃金格差の問題も大きいため、先進各国共通のテーマとなってきている。このような状況下、税務当局も制度の導入を認めざるを得なくなった。

ただ、一方で税収確保の必要性もあり、「経済産業大臣の事前確認が必要」、「後継者を現経営者の親族に限定」、「雇用の8割以上を5年間維持」、「納税猶予打切り時、納税額に加え利子税が必要」、「現経営者の退任が条件」など、制度の利用条件が厳しかった。そのため、制度開始から4年経っても500数十件と利用が少なかった。

25年度税制改正では、要件が緩和され、これらの問題がとりあえず解消された。①経済産業大臣の事前確認が廃止され、手続きが簡素化した。②親族外承継も対象となり、適任者を後継者にしやすくなった。③雇用の8割維持用件が緩和され、5年間平均で算定、毎年の景気変動に配慮した、④利子税の税率を2・1%から0・9%に引き下げ負担を軽減した。⑤役員の退任要件を緩和し、代表者退任要件になった。など、制度がより使いやすくなった。この制度は、更に使い易くなるように中小企業庁等で検討が進められている。

◆世帯単位など税負担のあり方を真剣に検討すべき~少子化対策~

現下の政策で最大のテーマは少子化対策であり、少子化をいかにして食い止めるかである。税制上のインセンティブが必要といわれてきたが、ほとんど手をつけられておらず、むしろ後退している。家族を増やせば税金が少なくなる制度をつくればよい。N分N乗方式などは、家族数に応じて世帯所得を分割し、累進税率を適用することで家族の多い世帯の税額が軽減される方式であるが、高額所得者が有利といわれている。収入が低い部分で分割しても税額があまり変わらないからである。それならば税率を1%から刻めばよいことである。今の税制は個人単位でしか税金を計算しようとしない。世帯単位など税負担のあり方をもっと真剣に検討すべきだ。

◆課税ベースの拡大だけではいびつな税制になる~法人税~

税率を国際水準に合わせて引下げるが、課税ベースを拡大して税収はニュートラルにするという。税率を下げて税収がニュートラルになるはずがない。課税ベースばかり拡大すれば企業会計と差異が広がりいびつな税制になる。

また、租税特別措置の洗い替えを行うというが、5~6%引下げようと思ったら、もう引当金などを廃止しても意味がない。ドイツが行ったように、事業税の損金算入を止めたら法人所得が5兆円、法人税にして1〜2兆円膨らむ。アジア諸国との比較で税率の引下げは必要になっているが、発想の転換をしないとうまくいかない。

◆最大の課題は軽減税率を導入するか否か~消費税~

今最大の政治課題は、消費税が10%になったとき、軽減税率とインボイスを導入するか否かということである。商工会議所は徹底して手続きの煩雑な軽減税率やインボイスの導入に反対している。

また、軽減対象の線引きは極めて政治的な判断になり恣意的になる。今の財政状態とその中での社会保障の充実という問題を考えれば、10%ぐらいならすべての物品に負担してもらうしかない。よく逆進性を指摘されるが、社会保障を維持するということは、逆進性を被る層の人たちにとって最大のプレゼントになる。恩典を受ける人と負担をする人のバランスをどうとるかということを考える必要がある。

熱心に講演に耳を傾ける参加者 |  講演する品川芳宣氏 |

「自主点検チェックシート」の普及推進に努める

また、地域や社会への貢献が重要な課題であることも念頭におき、組織力を十分に生かし、積極的かつ継続的に活動を実施する。」としている。

公益事業については租税教育と環境対策の二つの重点事業を掲げているが、平成26年度においては、全法連が進めている中小企業の税務コンプライアンス向上のための施策である「自主点検チェックシート」の普及推進に努めることが盛り込まれた。同施策は企業の内部統制及び経理能力の水準を向上させることで企業の成長を目指し、税務リスクの軽減にもつながるもの。現在、4月からの全国実施に向け、四谷法人会など東京国税局管内の四単位会で試行的な取組みが行われている。

「自主点検チェックシート」は、日税連監修、国税庁の協力で作成されるもので、法人会本来の目的である納税意識の向上に資するため、国税当局との連携強化も期待されている。

また、各単位会における公益事業活動のあり方や取組み等について引き続き検討するとしており、参考資料として、平成24年度における全法連助成金を対象とした各単位会の公益事業一覧表が示された。委員からは活動の参考になるので、平成25年度分も作成願いたいとの希望があった。

協議会は、高橋則子女連協会長(向島法人会理事)、松本光史女性部会担当副会長(江東東法人会会長)の挨拶で開会。

東法連女連協による平成25年度「税に関する絵はがきコンクール」の選考結果発表があり、受賞作品該当会女性部会代表者あて表彰状及び副賞の贈呈を行った。

当日は東京国税局課税第二部、同広報広聴室幹部もはじめて臨席し、発表展示の様子を見守った。また、東法連青連協役員5名も女性部会の集まりにはじめて参加した。

(玉川法人会)小池 涼さん(6年生)

(浅草法人会)磯野まりなさん(5年生)