節税商品の見直しの時期

節税商品の仕組み

節税商品としては、経営セーフティ共済、保険、リースなどが典型的ですが、経営セーフティ共済の例で簡単に仕組みを説明します。経営セーフティ共済は、100万円払えば全額費用になって、実効税率が30%なら、30万円ほど法人税が抑えられます。そして4年経過した以降で解約すれば、払った額がまるまる戻ってくるという流れになります。年間30万円税金が安くなって、払った金額がまるまる戻ってくるのは、お得と感じるかもしれませんが、払った額が戻ってきた際に利益となり課税されます。実際は、課税を先送りしているだけで、課税の繰延という表現をする場合があります。ただ、課税の繰延であっても、黒字のときに費用化しておいて節税効果を享受し、大きな赤字が生じたときに解約して、赤字の補填とすれば、結果として課税は行われません。考えようによっては、黒字の際の課税を抑え、赤字の補填に役立ったと考えることができます。

◆節税商品の弱点

節税商品全般に言えることですが、黒字の状態が続くと解約のタイミングが見つからないというケースがあります。退職金の支払い時に解約するなどの具体的なプランがある場合は良いのですが、とりあえず黒字なので節税商品を購入して、黒字の状態が続きいつまでも解約できないというケースもありがちです。経営セーフティ共済のように、支払った額がまるまる戻ってくるのであれば、それでもよいのですが、多くの商品は若干の目減りが生じるので、長期間購入し続けると目減り部分の負担が重く感じることもあります。

◆コロナ禍における節税商品の見直し

コロナ禍で業績が悪化している会社では、経営セーフティ共済や保険の解約など節税商品の解約するケースが増えています。そのような節税商品を解約することで、まとまった資金が入ってくるので、資金繰りの足しにもなります。さらには、大きな赤字となっている場合は、保険の解約などの利益に対する課税の問題も生じません。

長年黒字が続いている会社では、多くの節税商品を購入して、継続してきているケースがありますので、この際に見直すことも重要です。

◆節税商品以外の資産の処分なども要検討

節税商品以外でも、利用していない不動産など換金可能なものを処分するのも、業績悪化時に検討すべきです。この場合に、単純に外部に売却するという形だけでなく、同族法人などでは、法人名義の不動産を個人名義にするなどの資産処分なども考えられます。不動産を個人に売却することで売却益が発生しても、業績悪化に伴う赤字と通算することで課税されない状態で個人に不動産を移すことが可能です。

不動産、有価証券など含み益がある資産を有する場合も、黒字の状態であれば税負担の重さを感じますが、大きな赤字が出ているときなら、含み益部分が赤字と相殺され課税がない状態で、換金できるというメリットがあります。貸借対照表を確認して、処分可能な資産あるいは、処分すべき資産がないか検討してみるのも一つです。

◆自分の会社への影響

コロナの騒ぎが始まって感じるのは、会社の業態によって影響度が全く違う点です。ほとんど、影響を受けていない業態もあれば、4月5月は売上がゼロだったものの、その後は前年対比7~8割程度まで売上が回復している会社もあれば、緊急事態宣言解除後も極端に悪い状態が続いている会社もあります。

また、意外な現象として、テレワーク化により固定費が縮小され、結果として売上高は減少傾向だけれども、利益が増加している会社もあります。

◆業績がそれほど悪くならない場合

コロナの影響でも、業績が悪化していない会社、例えば製造業、業者向けのサービス業などでは、人の雇用を意識的に行っている傾向があります。別の言い方をすれば、今までは求人をしても人が集まらなかったのが、今はそれなりに人が集まるという状況のようです。

ただ、現時点で業績が悪くない業態でも、取引先の業績が悪くなるような場合は、貸倒れに備えることが重要となります。緊急融資などで、当面の資金繰りは手当されたとしても、コロナの影響が長引くことで徐々に資金が枯渇していき、ついには経営破綻という可能性も考えられます。与信管理を徹底することと、緊急融資で取引先の手元資金に余裕がある間に、回収サイトを短くする交渉をするとか、一社あたりの売上債権を大きくしないような配慮が必要です。

◆業績が悪化し損益分岐点を微妙に下回る場合

私が、見ている限り、飲食店や小売店などでこのパターンがありがちです。緊急事態宣言解除後、営業再開はしたけれど、お客さんが前年対比で7割とか8割とか低調な状態です。

コロナの騒ぎが急速に収まり、元に戻ってくれればよいのですが、緊急事態宣言時より1日当たりの感染者数が増えている環境下で、6月に比べて7月が悪くなり、さらに8月は、もっと悪くなる傾向で、本当に先が見えない状況が続いています。

このような会社の対策とすれば、コロナが収束するまで耐えるのか、リストラなどにより損益分岐点を下げ、小さな売上で事業継続できるようにするのか、その折衷案を取るかという状況と思います。

どの方法がよいかは、経営判断であり、最良の答えはみつかりませんが、中長期の視点で考えると、損益分岐点を小さくする、言い換えれば固定費の圧縮が課題と思われます。複数店舗を展開しているようなケースでは、不採算店舗の早期撤退など、打つ手は多いように思います。また、テレワーク化で、残業時間や交通費の出費を抑え、小さなオフィスに移転するなども固定費の圧縮としては効果的です。

◆業績が大幅に悪化しているケース

旅行関連、旅館・ホテル業などは大幅に業績が悪化しているケースが多いです。また、意外なところで、クリニックなどもかなり業績悪化している状態です。

営業的には、どうしようもない状態で、廃業などを検討しているケースも多いと思います。一方で、内部留保などもあり廃業は全く考えていないというケース、役員報酬を減額すればなんとかなるケースもあると思います。

経営的には、事業を継続するのなら、黒字化へどのような方策を取るのかを検討することが重要です。

一方で、相続税対策としては、株式の評価が下がった際に、後継者へ贈与するとか、売却するのがオーソドックスな対策であり、重要な取り組みです。リーマンショックの際にも、積極的に株式の移動を行ったケースがありました。今回も大幅な赤字で株式の評価が下がったところで、株を移動するなど、業績が悪いときにしか行えないことを実行するチャンスと捉えることも可能です。

年末調整手続きの電子化

令和2年分から、年末調整手続きの電子化が行われます。具体的には、従来は、従業員が紙で会社に提出していた、保険料控除申告書及び住宅ローン控除申告書などを、国税庁が作成した「年末調整ソフト」を利用して、会社に電子データとして提出する仕組みのことです。「年末調整ソフト」では、マイナポータルと連携して、生命保険料控除証明書、地震保険料控除証明書、年末残高証明書などを自動で取り込むことを想定しており、紙の証明書が不要になり、入力作業が省力化できることがメリットとなります。

さて、会社側が行う年末調整作業ですが、国税庁の「年末調整ソフト」は年末調整の計算を行ってくれるものではなく、会社側は、従来どおり給与計算ソフトなり年末調整用のソフトを利用して、従業員から提供された電子データをインポートして、年末調整を行うことになります。逆に、手計算で年末調整を行っているような会社の場合は、電子データを受け取っても処理のしようがないので、「年末調整ソフト」で印刷した紙のデータを受け取って作業を行うことになります。

「年末調整ソフト」自体は、パソコンだけでなくスマートフォンでも利用できるので、浸透してしまえば、従業員数が多い会社にとっては、入力作業、確認作業などかなりの手数を減らすことが期待できます。

◆現実的な課題

年末調整の電子化の現実的な課題としては、パソコンやスマートフォンを利用することが苦手な従業員が多数いる場合です。一部の人だけが、電子データというのも社内としての統制が取りにくいので従来の紙による提出になってしまうかもしれません。

国税庁の「年末調整ソフト」は、マイナポータル連携を特長としていますが、マイナンバーカードの取得率が15%程度となっており、どの程度、有効に機能するのかが読みにくいです。マイナポータルと連携しない場合でも、生命保険会社や金融機関から「年末調整ソフト」で電子データを個別に取得できるようなサービスも用意されるそうですが、そのような連携がない場合は、結局手入力となってしまいます。また、生命保険会社、損害保険会社、金融機関で、今年の年末調整までに電子化への対応ができる割合は、それほど高くないことが報道されており、今年からの運用への足かせのひとつになっています。

◆会社が今から準備できること

年末調整の電子化に向けて、会社が今から準備すべきことは、従業員にマイナンバーカードの取得を促し、マイナポータル連携できるようにしておくことが最重要と思われます。

それ以外の対応としては、パソコンやスマートフォンを利用しない人向けに、「年末調整ソフト」を利用できるパソコンを用意して、その利用についてサポートできるようなスタッフを教育しておくことです。

また、今年については、試験的運用と捉えて、一部の人についてのみ運用を行い、来年度から本格的に取り組むという形でもよいと思います。

詳しくは、下記をご参照ください。

【国税庁】年末調整手続の電子化に向けた取組について(令和2年分以降)

有料化となるレジ袋

令和2年7月1日より、プラスチック製買い物袋を扱う小売業を営む事業者は、レジ袋について有料化することが義務付けられました。

実務的な視点からは、今までサービスで付けていたものですから、無料で渡すことができないのか気になるところですが、袋が不要な場合に値引くことやポイントを付与することはできないとされており、お金を受け取る必要があるようです。

金額的には、2円から5円程度の設定が多いようですが、金額の問題以上に現場にとっては負担が大きい取扱いです。

ちなみに、紙袋、布の袋、持ち手のない袋は有料化の対象ではなく、プラスチック製の買い物袋に似ているのですが、一定の厚みがあるものは繰り返し使えることから、海洋生分解性プラスチックの配合率が100%のもの、バイオマス素材の配合率が25%以上のものなどは環境に優しいことから、有料化しなくてよいそうです。某家電量販店では、バイオマス素材配合のものを利用していました。

◆軽減税率との関係

食品小売店などでは、食品の販売は軽減税率なのに、レジ袋は標準税率となります。よって、領収書を書いてくださいと言われた場合なども、軽減税率分と標準税率分を別けて記載することが必要となります。普通に、複数税率に対応するレジを導入していれば全く問題ないのですが、食品しか扱っていない小規模小売店などでは、複数税率に対応していない旧式のレジを利用している場合もあります。特に高齢者などが、経営している食品小売事業者などは、レジ袋の有料化そのものに対応できるのか微妙に疑問が残ります。

消費税の実務としては、軽減税率導入後は、区分記載式の請求書が必須となっており、レシートの場合でも、軽減対象資産の譲渡等である旨の記載、税率ごとに区分して合計した税込み対価の記載が必要とされています。

軽減税率の導入で、事業者に負担がかかるようになりましたが、今回のレジ袋の有料化は、さらに大きな影響があるように思います。飲食店などの経理処理で、野菜店や精肉店、鮮魚店などでの買い物は、6月まではすべてが食品の仕入れで全てが軽減税率の対象となっていたのが、7月以降は、レジ袋の有料化に伴い全ての領収書が標準税率と軽減税率が混在することになります。原則課税の場合は、単純に入力の手間が倍になります。実務をやっている者の立場からすると、2円だか5円のために入力作業が倍になってしまうのですから、やりきれなさを感じます。

実際に飲食店の実務を行ってみると、大口の仕入れは月極で請求書がきますが、肉、魚、野菜などは、日々小売店などで購入しているケースが多くあります。スーパーなどのレシートであれば、食品と食品以外が混在していてもレシートから内訳が明らかですが、鮮魚店などは手書きの領収書というケースもありがちで、実際に区分して記載してくれるのか非常に気になります。現実問題として、レシートからは軽減税率か標準税率が区別できないケースが多々あります。レジを利用している場合はともかく、手書きの領収書も実務的には、一定割合は残っており、食品の販売と想定されるけれども、税金の額の記載もなく、総額で金額だけ書いてあるケースなどもよくみかけます。

今回のレジ袋の有料化は、今までは標準税率のものを扱わなかった小売店にも、複数税率の影響を与えることになります。複数税率そのものでも実務が追いついていけない状態だったのに、今回のレジ袋の有料化の影響で、実務が混乱してしまうことが予測されます。

資金的に余裕があれば、バイオマスの袋を利用するなどの解決方法もあるかもしれませんが、零細小売店には新たな難問が増加したように感じます。

◆支給対象となる要件

対象となる事業者は、資本金10億円未満の法人、個人事業者などで、医療法人、農業法人、NPO法人、社会福祉法人など会社以外でも利用可能です。

支給を受けるための条件は、令和2年5月から12月までの売上高について、1ヶ月で前年同月比50%以上の減少、あるいは、連続する3ヶ月で前年同期比30%以上の減額となっています。実務的には、5月は前年対比で50%以上減額は、多かったように感じます。また、50%以上は落ちていないけれど、40%以上落ちているなどの会社も多くあったので、3ヶ月間で30%以上減額は、多くの事業者が対象になるように思います。

◆給付される金額

持続化給付金は200万円、東京都の休業補償は100万円と、わかりやすい数字でしたが、家賃支援給付金は、雇用調整助成金と同様に、いくらと言われると、少し答えに困ってしまいます。端的に表せば、家賃の3分の2の額の6ヶ月分が給付されるというイメージです。

もう少し具体的に数字を計算する場合は、下記の金額の6倍が一括支給されます。

| 申請直近の 支払月額賃料 |

月額給付額 | |

|---|---|---|

| 法人 | 75万円以下 | 支払賃料の3分の2 |

| 75万円超 | 50万円+(賃料75万円超過分の3分の1) ※ただし、月額100万円が上限 |

|

| 個人事業者 | 37.5万円以下 | 支払賃料の3分の2 |

| 37.5万円超 | 25万円+(賃料37.5万円超過分の3分の1) ※ただし、月額50万円が上限 |

持続化給付金なども含め、法人だと金額の上限が倍になる仕組みとなっており、割とまとまった給付額が期待てきます。

◆必要な書類など

必要とされる書類については、①賃貸契約の存在を証明する資料、②申請時の直近3ヶ月分の賃料支払実績を証明する書類、③本人確認書類、④売上減少を証明する書類となっています。

実務的な視点ですと、中小企業の場合オーナーから借りている場合など、契約書の更新を行っていない場合にどうするかとか、申請月が5月の場合に、4月から売上がゼロで家賃の支払いが遅れている場合にどうするかなど、気になる点がいくつか残ります。

なお、管理費については給付金の対象となりませんが、管理費込みの家賃となっている場合は、全体として給付金の対象となります。

詳しいことは、下記を御覧ください。新しい制度なので、Q&Aなどが随時公表されていくことが予想されます。

税法における伝家の宝刀

税法の学習をすると、定番の事項として同族会社の行為計算否認という言葉を学習します。そして、同族会社の行為計算否認規定について、「伝家の宝刀」という言い方をすることが度々あります。代々、家に伝わる宝刀なので、滅多に使われることはないものの、いざという時に使う刀のことと説明されています。

同族会社の行為計算否認、条文としては、下記のとおりです。

第132条 (同族会社等の行為又は計算の否認)

税務署長は、次に掲げる法人に係る法人税につき更正又は決定をする場合において、その法人の行為又は計算で、これを容認した場合には法人税の負担を不当に減少させる結果となると認められるものがあるときは、その行為又は計算にかかわらず、税務署長の認めるところにより、その法人に係る法人税の課税標準若しくは欠損金額又は法人税の額を計算することができる。

◆1 内国法人である同族会社

◆2 イからハまでのいずれにも該当する内国法人

イ 3以上の支店、工場その他の事業所を有すること。

ロ その事業所の2分の1以上に当たる事業所につき、その事業所の所長、主任その他のその事業所に係る事業の主宰者又は当該主宰者の親族その他の当該主宰者と政令で定める特殊の関係のある個人(以下この号において「所長等」という。) が前に当該事業所において個人として事業を営んでいた事実があること。

ハ ロに規定する事実がある事業所の所長等の有するその内国法人の株式又は出資の数又は金額の合計額がその内国法人の発行済株式又は出資(その内国法人が有する自己の株式又は出資を除く。) の総数又は総額の3分の2以上に相当すること。

アンダーライン部分ですが、すごい内容です。法人の行為・計算で、法人税を不当に減少させる結果となる場合は、行為・計算にかかわらず、税務署長が法人税を計算できるという内容です。行為・計算にかかわらず、税務署長が法人税を計算できるというのは、他の条文で地道に税額計算を規定しているのに、それを無視してよいという内容ですから、まさに超法規的な条文です。

◆伝家の宝刀だからこそ滅多に使われない

条文の内容としては強力な内容で、税法の学習では特殊な条文として必ず取り扱われます。一方で、実務を行う上では、税理士の多くが一生に一度も関わることがない条文かもしれません。もちろん、抵触しないように配慮をしている部分はあります。

よほどのことがないと適用されない条文ですが、では、どんなときに、この規定の適用が認められるのでしょうか。令和2年6月24日東京高裁で、同族会社の行為計算否認規定に関する判決が下されました。少し興味深いのは、同族会社の行為計算否認の適用は認めないという内容ですが、地裁と高裁で異なる理由付けがなされた点です。

地裁では、①法人税減少利益以外の経済的利益がおおよそないか、②その行為の必要性を全く欠いているか、いずれかでなければ、行為計算否認の規定は適用されないと判断しました。

高裁では、①通常想定されない実態と乖離した形式であるほど不自然か否か、②税負担の減少以外の合理的な事由が存在するか否かに照らして、判断しました。

いずれも、国の敗訴ですが、地裁と高裁で、同じ結論に至るも異なる理由付けをしている部分がこの条文の取扱の難しさを物語っています。

源泉税の納付と納税猶予

7月10日は、納期の特例を利用している場合に1月~6月分の源泉税の納期限となります。会社によっては、まとまった支出となり負担が重いのが源泉税の支払いです。コロナの影響で、大きな赤字となり資金繰りが逼迫しているケースもあると思います。

コロナの影響で、国税庁から次々とFAQが公表されるので混乱気味ですが、源泉税については、下記の6ページのように摘要欄に「新型コロナウイルスによる納付期限延長申請」と書いて納付すれば、納付したときが納付期限となるようです。

【国税庁】法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延⻑⼿続に関するFAQ

上記の問4を見ると、個別延長するのに、申請書の提出の必要はないとしているところが、ポイントです。

また、納税猶予で検索すると下記のように、納税猶予申請書の雛形も公表されており、こちらの書類でも納税猶予ができますが、記載内容が増えてしまいます。

ちなみに法人税や消費税についても、申告書に「新型コロナウイルスによる納付期限延長申請」と記載すれば、申告時まで納期限が延長されますが、申告した日が納期限となります。そこからさらに納期限を延長したい場合は、上記の納税猶予申請書を利用する必要があります。

実務的な視点からすると、申告してしまうと納期限が到来する、つまり、早く申告することが不利になる場合が生じる不思議な状況です。ただ、コロナの影響で資金の目処がつかないような場合は、敢えて申告を遅らせるのも一つの手段と割り切る必要がありそうです。

◆路線価が減額されるかもしれない

例年7月1日に路線価が公表されます。7月1日に公表される路線価はその年の1月1日時点の価格とされています。今年は、コロナウイルスの影響で経済環境が激変していて、不動産の売買価格についても不透明な状況です。少なくとも1月1日の状況で考えるなら、昨年より地価は高くなっていたと思われます。

しかし、コロナ禍で、不動産投資をする、住宅ローンを新たに組むなどの件数は大幅に減少することが予測され、昨年より上昇した路線価になるのかという点について、税理士業界の中でも話題となっていました。

6月24日の日本経済新聞で、下記のように報道されています。

新型コロナウイルスによる経済活動低迷などの影響で大幅に地価(時価)が下落した場合、相続税や贈与税の算定に使う「路線価」を減額修正できる措置を国税庁が検討していることが23日、関係者の話で分かった。実態と乖離(かいり)した課税となるのを回避するのが目的だ。

記事の内容では、具体的な数字までは不明ですが、7月1日に公表される路線価を減額修正できる取扱のようです。数%程度の調整ならこのような特例は実施しないでしょうから、それなりに大きな割合での減額が予想されます。相続税がかかるか否かについては、都心の場合は10%でもかなり大きな影響が出るので注視していきたい内容です。

◆査察と税務調査は全く別物

もう何十年も前に「マルサの女」という映画がヒットしたことがあり、マルサという言葉が有名になりました。お客さんとの会話でありがちなのが、通常の税務調査のことをマルサと思っている人、非常に多いです。

マルサは、査察制度のことで、悪質な脱税者に対して、刑事責任を追求し、その一罰百戒の効果を通じて、適正・公平な課税の実現と申告納税制度の維持に資するものです。それに対して税務調査は、悪質だからということではなく、一定の規模以上の会社であれば定期的に行われますし、小規模な会社や個人事業者でも、ちょっとしたきっかけがあれば行われます。

税金の間違いがないか調べられる点は同じですが、刑事責任を追求する目的の査察は、全く異なる制度のものです。

◆令和元年度の取組

令和元年度は検察庁に告発した件数は116件、脱税総額は93億円だそうです。重点事案としては、消費税還付事案11件、無申告ほ脱事案27件、国際事案25件を告発と紹介されています。

令和元年度における査察案件の一審判決はすべてが有罪判決となっているそうで、マルサに入られたら有罪というのは、従来どおりです。

◆紹介されている事案

①消費税の輸出免税制度を悪用して、取引実態のない宝飾品の輸出取引を装い複数の法人で還付申告を行った事案

輸出の証明書が必要なはずですが、調査に入られたらダメ元で脱税したのでしょうか。

②競艇で得た多額の払戻金の無申告ほ脱事案

他人名義を利用したようです。

③芸能スタイリスト会社の無申告ほ脱事案

単純に無申告のようです。

④国外財産調書不提出にかかる罰則を初適用

平成24年にできた制度ですが、払う税金をごまかすのではなく、報告しなければいけない調書を提出せずに罰則が適用された初めてのケースだそうです。

⑤海外法人を利用して法人税を免れた情報商材関連会社の事案

情報商材で得た利益を、海外の法人を利用して脱税していたところ、租税条約に基づく情報交換制度により不正取引が解明されたそうです。

⑥投資用不動産販売等の関連グループ5社を告発

グループ会社と虚偽の契約書に基づく架空の違約金の計上などを行っていたそうです。この辺りは、グループ会社間で仕事をした場合は適正な対価を受け取らないと寄付金認定される可能性があるなど、金銭の授受は必要、一方で高額過ぎて架空と言われればアウトなわけで、実務的には難しい話です。

⑦福島原発の除染にからむ建設会社社員による所得税事案

建設会社の従業員として勤務していた者が、除染工事にからみ複数の下請け業者から多額の謝礼金収入を得ていて、その謝礼金を借名口座へ振り込ませて申告していなかったそうです。昔からありがちな事例です。

⑧インターネット広告会社を告発

不正加担先と通謀して、虚偽の契約書を作成して架空の外注費を計上するなどの方法で脱税していたそうです。

⑨消費税還付コンサルにより多額の利益を得た税理士を告発

不動産投資家に対して金地金売買を利用した消費税還付コンサルティングを行うことで多額の利益を得ていた税理士本人の脱税だそうです。所得税の申告書では架空の支払手数料を計上して、コンサルティング会社では売上の除外を行っていたとのことです。

◆不正資金の隠匿場所

脱税によって得た不正資金の多くは現金や預貯金として留保され、隠匿場所としては、和ダンスに作り込まれた隠し戸の中、個人名義で契約したレンタル収納スペースのスーツケースの中などに隠していたそうです。

過去の事例では、庭先に埋めていた事例などがありますが、まさに、映画の世界のような話が現実に行われているのですね。

大法人でも欠損金の繰戻し還付制度が利用可能に

コロナの特例で、従来は中小企業者等が利用可能だった青色欠損金の繰戻し還付制度について、利用できる法人の範囲を拡大して、資本金の額が1億円超10億円以下の法人も利用することが可能になりました。この特例は、令和2年2月1日から令和4年1月31日までの間に終了する事業年度に生じた欠損金額について適用されます。

ただし、資本金の額が10億円を超える法人など大規模法人の100%子会社及び100%グループ内の複数の大規模法人に発行済株式の全部を保有されている法人は除外されています。

個人的には、適用できるのかなと思ったところ、上場会社の100%子法人等は、結局、適用できないということで、意外と対象法人は少ないように感じます。ただ、今回のコロナ禍では、規模の大きい会社のほうが、固定費の額に連動して大きな赤字となっている傾向があるので、対象となる会社は検討するべきです。

◆欠損金の繰戻し還付とは

欠損金の繰戻し還付とは、今年の決算で赤字が生じ、昨年の決算では黒字で納税している場合に、昨年の黒字と今年の赤字を通算した上で、昨年の法人税を計算し直して、還付を行うという制度です。去年の黒字より、今年の赤字が大きければ昨年納付した法人税の全額が還付されるということで、短期的な資金繰りが苦しい場合には、キャッシュが増加するので魅力的な制度です。

中小企業等では、従来から利用可能な制度ですが、前年が黒字で納税で、今期が赤字でという場面でしか利用できませんし、前年が黒字でもわずかな納税額であれば、還付される額もわずかなので、積極的には利用されていない制度でした。

同じような趣旨の制度として、青色欠損金の繰越という制度があります。今年の赤字を来年以降の黒字と相殺できる仕組みです。内容的には、今年の赤字を、前年の黒字と相殺するか、来年以降の黒字と相殺するかなので、長期的には有利不利はありません。

ただし、法人税法の80条で、「還付請求書の提出があった場合には、その請求の基礎となった欠損金額その他必要な事項について調査し、その調査したところにより、その請求をした内国法人に対し、その請求に係る金額を限度として法人税を還付し、又は請求の理由がない旨を書面により通知する」というような規定ぶりになっていて、繰戻し還付を行うと税務調査になるのでは、という危惧から敬遠されている雰囲気があります。もっとも、この条文での調査は、実地調査とはしておらず税務署内部で調査を含むので、実務的には税務調査に来ないまま還付されることの方が一般的です。

◆繰越欠損金制度との比較で敢えて繰戻し還付制度を選ぶべきとき

今年の赤字と前年の黒字を相殺する繰戻し還付制度、今年の赤字と来年以降の黒字を相殺する繰越欠損金制度、長期的には同じ効果があるのですが、どのように使い分けすべきかを検討すると以下のようになります。

① 少しでも現金が必要な場合は、繰戻し還付となります。青色欠損金は、来年以降支払う税金を減らす効果はありますが、繰戻し還付は、現金が入金されるというメリットがあります。

② 中小企業などで、よくみかけるのですが、廃業する場合、将来の黒字が見込めない場合などは、将来の黒字と相殺できる目処が立ちません。この場合は、繰戻し還付を選択することになります。

逆に、上記のような理由がない場合は、繰越欠損金制度を利用していくことが一般的のように思います。

基本的には、事業年度が開始する前に届出

課税事業者の選択や簡易課税を選択をする場合、あるいは課税事業者選択の取りやめ、簡易課税の取りやめの場合は、基本的には、その事業年度が開始する前に届出をする必要があります。

例えば、令和元年5月1日から令和2年4月30日までの事業年度から、簡易課税を適用したいとか、取りやめをしたい場合には、平成31年4月30日までに、届出が必要というのが原則的な取扱いです。

なお、簡易課税が適用できるのは、基準期間の課税売上高が5,000万円以下であるとの要件が必要です。さらに調整対象固定資産の取得や高額特定資産の取得などがあった場合に、届出書の提出制限という取扱いがあります。

◆軽減税率の導入に伴う届出書の提出に関する特例

軽減税率の導入に伴い、仕入れを税率ごとに区分することが困難な中小事業者は、簡易課税制度の適用に関して、令和元年10月1日から令和2年9月30日までの日の属する課税期間について、簡易課税を選択する場合は、提出した課税期間から適用可能となります。

例えば、令和元年7月1日から令和2年6月30日までの事業年度から、簡易課税を適用したい場合には、令和2年6月30日までに、届出書を提出すれば簡易課税が適用可能です。

なお、この取扱いは、軽減税率導入で仕入れについて、区分が困難な場合向けなので、簡易課税へ変更する方向への取扱いだけが特例となっています。なお、仕入れを税率ごとに区分することが困難な中小事業者としていますが、通達で、「その困難の度合いを問わず、同項に規定する経過措置を適用することができることに留意する。」とされており、基準期間の課税売上高が5,000万円以下であれば適用可能となります。

この取扱いは、調整対象固定資産や高額特定資産の取得がなければ、困難の度合いを問わず適用になります。一方で、調整対象固定資産や高額特定資産を取得した場合の届出書の提出制限がある場合は、税率の異なる課税仕入れの経理について「著しく困難な事情があるとき」に限って、進行年度中での簡易課税への変更が認められます。例えば、大きな設備投資をした飲食店などは、著しく困難に該当することになります。

◆コロナ特例による届出特例

新型コロナウイルス感染症等の影響で、令和2年2月1日から令和3年1月31日までの間のうち、任意の連続した1ヶ月以上の期間で、収入が前年対比で概ね50%以上減少している事業者は、課税事業者の選択、課税事業者の選択を取りやめる届出について、事後的に提出することで変更が認められます。

例えば、平成31年4月1日から令和2年3月31日の事業年度は、申告期限は令和2年5月末ですが、この場合は、3月の売上高が前年対比で50%以上減少している場合には、令和2年の5月末までに課税事業者選択、あるいは、取りやめの申請書の提出を行えば、平成31年4月1日から令和2年3月31日の事業年度について遡って、課税事業者を選択することや、取りやめが可能です。この場合の課税事業者選択は、2年間の継続適用などの強制もなくなります。さらに、調整対象固定資産や高額特定資産を取得した場合の、納税義務の免除の制限もされません。

簡易課税制度については、「災害その他やむを得ない理由が生じたことにより被害を受けた場合」の特例が設けられています。

例えば、新型コロナウイルス感染症等の影響による被害を受けたことで、①通常の業務体制の維持が難しく、事務処理能力が低下したため簡易課税へ変更したい、②感染拡大防止のために緊急な課税仕入れが生じたため一般課税へ変更したいなどの場合には、課税期間開始後でも、税務署長の承認を受けることで、簡易課税を選択したり、取りやめることが可能となります。

特例猶予制度

従来の猶予制度は、換価の猶予と納税猶予がありました。換価の猶予は、「事業継続又は生活の維持が困難であるとき」、延滞税が8.9%から1.6%に軽減されますが、担保の提供が必要な制度です。納税猶予は、延滞税が全額免除となる場合がありますが、地震や台風で家が壊れるなど「財産の損失」を要件としていました。

新型コロナウイルス感染症及びその蔓延防止のための措置としては、令和2年2月1日から令和3年1月31日までに納期限が到来する国税について、下記の要件を満たす場合は、無担保かつ延滞税なしで1年間納税猶予が認められます。

① 新型コロナウイルス感染症等の影響により、令和2年2月以降の任意の期間(1か月以上)において、売上高が前年対比で、概ね20%以上減少していること

② 一時に納付することが困難であること

すでに、納期限が過ぎている場合でも、令和2年6月30日までであれば、遡って納税猶予を認めるとのことです。また、要件の概ね20%以上とか、困難であることという記載が、法律上の取扱としてはぼかした形になっているので、微妙な場合は、税務署に相談してみるのがよいと思います。

◆法人税に関する取扱い

コロナ関連で、緊急支援の取り組みとして、自社製品を学童保育施設、子供食堂などに無償提供した場合に、損金算入が認められるとのことです。

企業がマスクや消毒液を下請け業者などの取引先に対して、無償で提供した場合は、①提供を行う取引先等で、マスク不足が生じていることにより業務の遂行上著しい支障が生じている、又は今後生じるおそれがあること、②その取引先が業務を維持できない場合に、操業が維持できない、営業に支障が生じる、仕入が困難になるなど直接的間接的な影響が生じること、という要件を満たしている場合は、費用処理が認められるとのことです。

要件を満たさない場合は、費用になりませんし、無償提供したものが転売されている場合などは、寄付金扱いとなります。

不動産貸付業が、賃料減額を求められ減額に応じた場合は、下記の要件を満たせば寄付金としては、扱わないとのことです。

① 取引先等で、コロナウイルスの影響で収入が減少し、事業継続が困難となったこと、又は困難となるおそれが明らかであること

② 賃料の減額が、取引先等の復旧支援を目的としたものであり、そのことが書面などで確認できること

③ 賃料の減額が、取引先に被害が生じた後、相当の期間内に行われたものであること

書面などがないと、売上の計上が必要になるという、微妙に厳しい取扱いです。善意で待つとか、請求を急がないという成り行き的な対応ではなく、書面を交わして正式に減額の取扱いとするのがよさそうです。

役員給与について、基本的には定期同額であることが損金算入の要件となっていますが、コロナの影響での明らかな業績悪化に起因する場合は、業績悪化改定事由があるとして、期中改定が認められる可能性が高そうです。

ただ、この辺りは、コロナの影響で業績悪化があったという事実認定が必要なので、税理士などに相談されたほうが良い部分です。

上記の説明は、かなりかいつまんでいますので、詳しくは、下記を御覧ください。

【国税庁】国税における新型コロナウイルス感染拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ

継続か廃業か

新型コロナウイルスの影響で、自粛要請がある業種は、営業そのものができないので、売上がゼロに近い状況です。ところが、お客さんとの会話では自粛要請がでていない業種についても、売上激減の業種が多くあります。

最近、お客さんから連絡があるのは、融資の相談と助成金の相談ばかりです。助成金は、要件を満たして受給できるのなら当然受けるべきなのですが、問題は融資です。

60代以降の経営者で、後継者がいない場合には、融資を受けるのもあるかもしれませんが、廃業も検討してくださいという話をしています。金融機関は、好条件で融資に応じてくれますが、返済に10年かかることを考えると、今まで良い状態だった会社こそ、勇気ある撤退も一つの選択肢になります。

経営者が50代半ば以下の場合は、廃業しても、その後を考えると、会社継続を優先的に考えざるを得ません。平時より融資が受けやすいので、中長期の視点でじっくりと経営方針を考え直す必要があります。

◆借金が完済できる場合

会社を廃業しても、借金を全部返済して、お金が残るようなら、残余の資金については、役員退職金として支給することが可能です。役員退職金については、税負担が非常に軽く、どれほど高額な退職金を受け取ったとしても、上限で23%程度に収まります。なぜなら、退職所得は、控除額を引いて、2分の1に対して所得税を計算するので、所得税と住民税の最高税率の半分が上限の税率になるからです。なお、勤続年数により退職所得控除があるので、税額がまったく生じないケースもでてきます。

また、元々、資本金として払い込んでいた金額については、無税で取り戻せます。例えば、資本金1,000万円で、経営者が1,000万円払込んでいた場合は、その部分については、会社を解散して払戻しされても、もともと自分が払込んでいた部分として、課税関係が生じません。

さらに、中小企業では、役員が会社に対して、運転資金を貸しているケースがあります。会社に貸している資金の返済についても、当然税金はかかりませんから、取り戻すことができる状態なら、まるまる戻ってくることになります。

ちなみに、役員退職金を十分に支払い、さらに資金が資本金以上に残っている場合は、株主に残余財産として分配されることになります。この場合は、みなし配当として課税されます。ただし、この場合の税率は累進税率が適用なので、金額に応じて高くなっていきます。

◆借金が残る場合

中小企業で、仕事をやめてしまうと借金が払えないから継続しているというケースがあります。例えば年間売上の50%程度の借金があるようなケースです。利息だけなら、払い続けることができる程度の微妙な状態はありがちです。貸し剥がしに遭遇しなければ、なんとか継続できてしまう、けれども会社の全資産を処分しても元本返済の目処が立たないというケースです。

困るのが自宅が担保に入っていて、廃業すると住む家がなくなるような場合です。このような場合は、弁護士さんとよく相談して方向性を決めてくださいという話になります。住む場所を確保しようと思うと、長期間にわたる返済の継続が必要になるでしょう。一方で返済の継続が見込めない場合は、着地点が見えなくなります。

逆に救済されるケースとしては、経営状態が悪くないときに、配偶者へ居住用不動産の贈与を利用して自宅が担保にとられていない場合や、子供と同居することで住む家が確保できるような場合です。多少の不自由は生じますが、自己破産することで解決できるかもしれません。

今回の新型コロナの影響で、絶対に避けるべきは、追加の借金をして、借金の額が返済の目処がつかない額になってしまうことです。苦しくても、勇気ある撤退が、最善の選択肢の可能性があります。

感染拡大防止協力金の概要

東京都の緊急事態措置等により、休止や営業時間短縮の要請等を受けた施設を運営する中小企業及び個人事業者に対して、協力金が支払われます。支給額は50万円で、2店舗以上有する場合は100万円となります。本店所在地が埼玉県で、東京都内に店舗がある場合などでも該当します。

具体的な必要書類等は、下記を御覧ください。

正直な話、現時点では説明を読んでもわからないことが多いです。例えば、商業施設(1,000㎡超)に入居している店舗です。商業施設は、施設の使用停止=休業要請に該当しますが、一方でその中の社会生活を維持する上で必要な施設として、対象外とされている衣料品店はどうなるの?という内容です。単独の店舗なら自粛の必要がないのですが、大型の商業施設は食品売場を生活必需売場と位置づけ営業を続けているものの、他は全館休業としています。テナントの立場からは営業したくてもできないという状況もあります。東京都に問い合わせしたところ、あくまでも店舗の業種で判断とのことでした。一方で、呉服店などはどうなるのかについて、結論がでていないと相談窓口の方は話されていました。微妙と思われたら申請してくださいとのことでした。

申請受付期間は4月22日から6月15日までとなっているので、慌てる必要はないのですが、支給開始は5月上旬からということなので、一刻も早く資金が必要と言う場合は、見切りでもチャレンジする必要がでてきてしまいます。

休業要請する施設に該当するか否かは、下記のサイトで確認できます。

◆税理士等による確認の効果

税理士にとっても寝耳に水のような話だったのですが、申請に際して、税理士、公認会計士、中小企業診断士、青色申告会による確認を受けるようにとの説明があります。

税理士等による事前確認がなくても、申請は可能だということですが、追加書類の提出を求めるなど、確認のための連絡をすることがあるので、支給まで時間を要することがあるとのことです。

従来から営業活動の実態があったか否かの確認をする意味では、顧問税理士の確認は、合理的かもしれません。顧問税理士がいらっしゃる方は相談されるとよいと思います。

確認書類をみたところ、主な内容は東京都内での営業実態のあるなしですから、それほど難しい内容ではないので、顧問税理士など、確定申告の依頼をされている場合はスムーズに確認できると思われます。

逆に税理士の立場からすれば、お客様以外は、過去に営業していたのか否かを確認するのが難しいので、飛び込みでの依頼は受けにくいと思われます。

◆営業活動を行っているか否かでわかりにくい部分

必要な書類の中で、下記のような説明があります。

緊急事態措置以前から営業活動を行っていることがわかるよう、法人、個人ともに直近の確定申告書(税務署の受付印又は電子申告の受信通知のあるもの)を提出してください。

(※)上記書類のみでは、緊急事態措置公表時点に営業活動を行っていたことがわからない場合、直近の月末締め帳簿を添付するなど緊急事態措置時点の営業実態がわかる資料を添付してください。

(※)設立後決算期や申告時期を迎えていない場合は、個人事業の開業・廃業等届出書(都内税務署の受付印があるもの)又は法人設立設置届出書(都内税務署の受付印があるもの)及び直近の月末締め帳簿を添付するなど緊急事態措置時点の営業実態がわかる資料を添付してください。

(※)申請する事業所ごとの外景(社名や店舗名入り)及び内景の写真並びに事業所ごとの月末締め帳簿など緊急事態措置時点の事業所ごとの営業実態がわかる資料を添付してください。

上記については、過去に確定申告を行っていれば、申告書の控えのみでOKのようです。お客さんから問い合わせがあったのですが、※の部分は必要だと随分書類が増えるのでということを心配されていたようですが、※部分は確定申告をしていないような、新規開業など特殊なケースのみ必要となるようです。

◆納税猶予制度の特例

令和2年2月以後における1ヶ月以上の期間で収入が20%以上減少した場合、1年間の納税猶予が認められます。向こう半年間の事業資金を考慮して、一時に納税が困難と認められる場合に適用されるとのことです。担保は不要で、延滞税も免除されるとのことです。

業種によっては、売上ゼロになっている状態ですから、今払えても半年後に資金繰りが困窮する可能性があります。手元資金の確保が必要な場合には有効な手段です。

◆欠損金の繰戻しによる還付の特例

現在は中小企業でしか認められていない、青色欠損金の繰戻し還付について、資本金1億円超10億円以下の法人について適用が認められます。

去年の黒字と今年の赤字を通算して、去年納税済みの税金を取り戻すことができる制度です。多くの法人で利用するチャンスがあると思われます。

◆テレワーク等のための中小企業の設備投資税制

中小企業等が、特定経営力向上設備等を取得した場合に、即時償却または税額控除を認める制度で、従来は生産性向上設備もしくは収益力強化設備を取得したた場合に適用可能でした。今回の改正では、テレワーク等のための設備投資でも、即時償却または税額控除が認められることとなりました。

◆文化芸術・スポーツイベントを中止等した主催者に対する払戻請求権を放棄した顧客等への寄付金控除の適用

自粛要請を踏まえて文化芸術・スポーツイベントを中止等した結果、主催者に大きな損失が生じている状況を踏まえ、文化芸術・スポーツに係る一定のイベントの入場料等について、観客等が払戻請求権を放棄した場合には、その放棄した金額について、寄附金控除の対象とされる制度です。

この取扱を受けるためには、主催者が文化庁等に申請を行い、文化庁が証明書等の交付を行うと同時に、イベント名等の公表を行います。また、それを受けて、主催者が証明書の交付を納税者に対して行うなど一定の手続きが必要です。

◆住宅ローン控除の適用要件の弾力化

新型コロナウイルス感染症の影響で、住宅建設が遅延して、令和2年12月までに入居できなかった場合でも、控除期間が13年の住宅ローン控除が適用可能となります。

また、住宅ローンを借りて取得した中古住宅について、取得の日から6ヶ月超の期間が経過した場合でも、一定の要件を満たす場合には住宅ローン控除が適用されます。

◆消費税の課税事業者選択届出書等の提出に係る特例

新型コロナウイルス感染症の影響により、1ヶ月以上における売上が前年同期と比較して概ね50%以上減少した場合に、課税期間開始後における消費税の課税選択の適用が可能となります。

通常は、事業年度開始前に提出が必要ですが、進行年度中の提出が可能となります。さらに、課税事業者となった場合の2年間の継続適用要件、調整対象固定資産を取得した場合の3年間の継続適用要件などの縛りも受けないこととなります。

なお、この特例については、特例法施行後に申告期限が到来し、令和2年2月1日以降、令和3年1月31日までの期間に売上減少が生じた期間が存在する課税期間に適用されます。なお、申告期限までに申請して、税務署長の個別承認が必要となります。

◆特別貸付けに係る契約書の印紙税の非課税

金融機関が、新型コロナウイルス感染症によりその経営に影響を受けた事業者に対して行う特別な貸付けに係る契約については、印紙税が非課税とされます。既に、印紙税を納付している場合は、遡及的に還付が行われます。

◆一括延長の対象とされていない手続の期限延長

所得税、贈与税、個人事業者の消費税など、一括して申告・納付期限が延長された手続きについては、ご紹介済みですが、法人税や源泉税についてはどうなるのでしょうか。

都内で仕事をしていると、電車に乗れば大勢の人と接触する機会がありますし、経営者や経理担当者が新型コロナウイルスに感染する可能性もいくらでもあります、関与している税理士が感染する可能性もあります。そのような事態が生じた場合に、法人税の申告、あるいは毎月の源泉税の納付などどのように対応すればよいのか疑問でした。とりあえず、FAQによれば、個別に申請することで、申告期限等が延長されるとしています。

経営者や経理担当者が感染してしまったなどの直接的な場合以外にも、感染症の患者への濃厚接触者に対する外出自粛の要請などにより期限までに申告・納付ができない場合などもやむを得ない事情に含まれるとのことです。また、経営者が海外に渡航していて、入国制限などがある場合、関与している税理士が感染してしまった場合など、かなり幅広く申告納期限の延長が認められると思われます。それ以外にも、株主総会が必然的に大人数になるような場合などに、株主総会を延期した場合も、申告期限の延長が認められることになります。

◆資金繰りの悪化への納付期限の延長

お客さんとの話題で、売上が前年対比60%とか、損益分岐点を割り込み大幅な資金不足などの話があります。実際に、大手百貨店が土日を休業にするとのことですが、百貨店やショッピングモールは土日が稼ぎ時なので、土日休業の影響は、はかりしれないものがあります。業績悪化にともない資金繰りの関係で、納税できない場合は、どのように対応したらよいでしょうか。

資金繰りの関係で、納税ができない場合に、納付の猶予制度が設けられています。ただし、一律にルールが決まっているという話ではないので、FAQによれば、所轄税務署の徴収担当に電話してくださいとのことです。資金がショートしそうな場合に、新たな資金調達、支払いの優先順位など、十分に検討する必要があります。今を、乗り越えて、さらにその後の事業継続が課題となります。

なお、緊急融資については、数件のお客さんが、すでに対応してもらっているようで、金融機関もフットワーク良く動いてくれているようです。資金繰りの心配がある場合は、納税猶予だけでなく、緊急融資もぜひご検討ください。

◆個別の延長の手続きについて

上記の、個別の申告・納期限の延長について、いつまでに申請手続きを行うのかについては、やむを得ない理由のやんだ日から相当の期間内(おおむね1ヶ月以内)に、「災害による申告、納付等の期限延長申請書」を提出することで、税務署長が指定した日(災害等のやんだ日から2ヶ月以内)まで期限が延長されます。

なお、FAQによれば申請書の提出に代えて、申告書等の余白へ、①申告・納付等の期限の延長を申請する旨、②新型コロナウイルス感染症に関連して申告・納付等を行うことができない具体的事実を付記する形でも大丈夫とのことです。

◆税務調査など

実は、4月の初めに税務調査の予定が入っていました。3月末の感染者の増加をみて、お客さんから、延期したいとの話がありました。その旨連絡した際に、お話を聞いたところ、新規の調査は連絡していない、すでに約束が入っているものは予定通り行っているが、延期の要請があれば対応しているとのことでした。

個人的には、不要不急の外出を避けるようにという判断なら、予定が入っているものも含めて、一旦税務調査を中止すべきではないかと思います。感染の可能性を低くすることが最優先なら、国の機関である税務署がそのように判断すべきと思います。

平成30年度税制改正による電子申告の義務化

今から2年前の税制改正で、2020年4月1日以後開始する事業年度からは、大法人に該当する場合は、e-Taxによる申告が義務付けられています。誤解が多いのは、2020年3月決算までは紙の申告でOKなのですが、2020年4月からというアナウンスの影響で、2020年3月期について対応しなければならないという誤解が見受けられます。義務化は、2020年4月1日以後開始する事業年度なのでご注意ください。

電子申告が義務化される大法人については、株式会社・公益法人等・協同組合等であれば資本金の額等が1億円超の法人が該当します。また、相互会社、投資法人、特定目的会社は規模に関わらず電子申告の対象となります。

◆電子申告の対象となる申告

2020年4月1日以後開始する事業年度と聞いて、来年の5月からと思うとそれも誤解です。確定申告だけではなく、中間申告、修正申告についても電子申告となります。特に消費税については、大法人の場合は中間申告が月ごとというケースが普通にありますし、4月以後の税務調査などにともない修正申告する必要が生じた場合も、電子申告による必要があるので、現実的には4月以降は、電子申告できる体制にしておくべきです。

◆財務諸表、勘定科目内訳明細書、会社事業概況書なども電子申告が必要

従来から、電子申告をしている法人でも、財務諸表は別途紙で送付しているケースが多くありました。税理士事務所で会計処理をしている場合は、そのまま電子申告できるケースが多いのですが、会社で決算書を作成している場合は、紙での対応というケースになってしまいがちです。これについても、会社の会計システムで電子申告の形式へ保存できるように準備する必要があります。

また、規模が大きな会社だと、売掛金の帳票だけで数十枚などの規模になるため、税務署指定のフォーマットではなく、会社で作成したエクセルデータをそのまま印刷して送付などの対応でしたが、電子申告に合わせた形での作成が必要となります。実際には、エクセルの元データを加工して、内訳書作成ソフトにインポートするなどの対応になります。

◆届出書の提出が必要

法律で、大法人について電子申告の義務化をしておきながら、対象なる法人には「e-Taxによる申告の特例に係る届出書」の提出が必要となります。義務化なのに届出については違和感もありますが、仕方ありません。2020年4月開始事業年度の法人の場合は、事業開始日から1月以内に提出が必要なので、2020年4月末までの提出が必要です。もっとも、提出を忘れても税務署から連絡が来ると思われますが、失念しやすいと思われますので気にしておいてください。

なお、電子申告が義務化された法人が、紙で申告書を提出すると無申告扱いになります。こちらも、納税者の視点からするとびっくりするほど厳しい取扱です。気をつけましょう。

申告・納付等の期限を延長する手続き

いずれも、3月16日から4月16日に期限が延長されます。

- (1)申告所得税関係

- 所得税及び復興特別所得税の確定申告

- 所得税及び復興特別所得税の更正の請求

- 所得税の青色申告承認申請

- 青色事業専従者給与に関する届出(変更届出)

- 所得税の青色申告の取りやめ届出

- 純損失の金額の繰戻しによる所得税の還付請求

- 所得税の減価償却資産の償却方法の届出

- 所得税の減価償却資産の償却方法の変更承認申請

- 所得税の有価証券・仮想通貨の評価方法の届出

- 所得税の有価証券・仮想通貨の評価方法の変更承認申請

- 個人事業の開廃業等届出

- (2)贈与税関係

- 贈与税の申告

- 贈与税の更正の請求

- 相続時精算課税選択届出

- (3)消費税(個人)関係

- 消費税及び地方消費税の確定申告

- 消費税及び地方消費税の更正の請求

- (4)その他

- 国外財産調書の提出

- 財産債務調書の提出

なお、期限延長の対象とならない手続きについても、申告・納付等が困難なやむを得ない理由がある場合には、税務署へ申請することにより期限の延長をすることが可能です。法人税の申告などについても、個別の申請で申告期限を延長できると思われます。

振替納税及び納税について

振替納税の日付については、申告所得税は、令和2年5月15日(金)、個人事業者の消費税については、令和2年5月19日(火)となることが決まりました。

また、冒頭にも書きましたが経済的な打撃が大きく、納税そのものが困難になるケースが想定されます。新型コロナウイルスの影響で、国税を一時的に納付することが困難な場合には、納税猶予制度がありますので、必要に応じて税務署にご相談ください。

【国税庁】新型コロナウイルス感染症の影響により納税が困難な方には猶予制度があります

税金以外にも、休業や雇用調整など、様々な問題が生じます。緊急融資制度や雇用調整助成金など資金繰りについても、早めに手を打つ必要があります。以下、ご確認ください。

【東京信用保証協会】新型コロナウイルス感染症対応緊急融資のご案内

今回の確定申告の期限の延長に関する注意点

今年の確定申告については、申告所得税、個人事業者の消費税、贈与税について申告期限・納期限が延長されました。延長された申告期限・納期限は、令和2年4月16日です。申告所得税と贈与税は、1ヶ月の延長ですが、個人事業者の消費税の申告期限は3月31日から4月16日ということで、1ヶ月ではなく、申告所得税と贈与税とタイミングを合わせた形になりました。

なお、注意しなければならないのは、青色申告の承認手続きや、青色事業専従者給与に関する届出などについては、執筆時点では微妙な状況です。国税通則法11条の規定によれば国税庁長官の告示で延長させることは可能なようですが、現状では延長されるのか不明ですので、3月16日までに提出しておくほうが無難です。

また、振替納税ですが、申告期限が延長されることで、日付も変更になります。現時点では、正式な日時は公表されていませんが、令和2年6月1日になるとの噂は、複数の方面から聞いています。いずれにしても、重要な点なので気にしておく必要があります。

◆申告期限までに申告が行えない場合

今年の特殊事情の話は、さておいて、申告期限までに申告が行えなかった場合は、どうなるのでしょうか。お客さんから、聞かれることが多い質問です。実際に、社長さんが体調を崩して申告が遅れてしまったというケースには、何度か遭遇したことがあります。

まず、期限内に申告できなかった場合は、いったん無申告の状態となります。ただし、期限が遅れても確定申告することは可能で、期限遅れの申告のことを期限後申告と呼びます。

期限内申告がなかった場合は、無申告加算税が課せられます。無申告加算税は、税額50万円までの場合は15%、50万円を超える場合は20%とされています。過少申告加算税が10%ですから、過少申告加算税よりも重いペナルティという位置づけです。

さらに、無申告ということは、納期限までに税金も納めることができていない状態なので、延滞税が生ずることになります。

一方で、無申告の場合でも、うっかり期限に遅れてしまったとか、諸事情があるので、自主的に期限後申告を行えば、無申告加算税は5%に軽減されることになります。

また、以下のすべての条件を満たす場合には、無申告加算税が課せられない取扱があります。

① 期限後申告が、法定申告期限から1月以内に自主的に行われていること。

② 期限内申告をする意思があったと認められる一定の場合に該当すること。

なお、一定の場合とは、次の(1)及び(2)のいずれにも該当する場合をいいます。

(1) その期限後申告に係る納付すべき税額の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること。

(2) その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税又は重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと。

申告しなかった場合に、どうなるのか?よくある質問なのですが、答えが分岐して簡単に答えるのが難しい分野です。

◆無申告加算税以外のデメリット

無申告加算税以外のデメリットとしては、個人の場合、青色申告控除で65万円の控除を受けることができなくなることです。10万円の青色申告控除は期限後でも可能ですが、所得が高い場合には大きな影響が出ます。

また、法人の場合は、2期続けて期限内申告がされなかった場合は、青色申告が取り消されてしまいます。青色申告が取り消されると、青色申告を要件とする租税特別措置法が利用できない、繰越欠損金が利用できないなど、大きなデメリットがあるため絶対に避けたい事態です。

さて、今回の申告期限の延長の取扱、人混みの中にでかけないことが趣旨ですから、可能な限り、電子申告や郵送などで済ませたいところです。確定申告の相談会場は、例年に比べれば空いていますが、それでも人が多い状況でした。また、還付申告の場合は、5年間申告することが可能なので、こちらも慌てずに、様子を見ながらの方がよいかもしれません。

振替納税

普段は確定申告しない人でも、たまたま不動産を売却して確定申告が必要とか、親から相続した株式を売却して確定申告が必要という、今年だけ確定申告が必要な方がいらっしゃいます。普段から、確定申告をされる方で、税額を納めることになる方は、振替納税を利用している方が多いのですが、普段申告をしていない方だと、振替納税にしていないケースが自然と多くなります。

今年、たまたま確定申告をする場合でも、振替納税の手続きは利用しておくのが何かと便利です。理由としては、以下のようなことが考えられます。

①納付書を用意しなくてよい

普段申告が必要な人には、税務署から納付書が送られてきますが、イレギュラーな理由で申告される場合は、納付書が送られてきません。申告先の納付書を税務署に貰いに行くなどの手間が省けます。

②金融機関に行かなくてよい

納付書で税金を納める場合は、3月15日までに銀行か郵便局の窓口へ行って納付する必要があります。振替納税なら「納付書送付依頼書」という用紙に銀行印を押印の上、税務署に送付する形で手続きが完了します。平日の勤務時間中に金融機関へでかけることが難しいような場合でも、インターネットで用紙をダウンロードして郵送で手続きが完了する点は魅力的です。

③支払期日が遅くなる

通常の所得税の確定申告であれば、確定申告の提出期限が納期限となります。今年は、3月15日が日曜日のため3月16日が納期限となりますが、振替納税なら4月21日が引き落とし日となります。消費税についても、3月31日が申告期限であり本来の納期限となりますが、振替納税にした場合は4月23日の引き落としとなります。

客観的に、振替納税で不利になることは、ないと思います。お客さんの中には、自動で引き落とされるのが嫌ということで、納付書による納付にこだわっている方もいらっしゃいますが、振替納税の手続きをしておけば、移転などで所轄税務署が変わらなければ、効力はずっと続きます。また、金融機関へ行く必要がない点は、税務署に行く必要がない電子申告と同様、申告や納税のために日程調整をする必要がなくなるという点でメリットがあります。

延納

所得税については、通常は一括納付となりますが、延納という制度があります。現実問題として、3月の納期限直前に税額を計算したら多額すぎて払えないというケースはありがちです。また、よくあるのは、定期預金を取り崩せば払えるけど、日常の生活費の枠の中で支払いたいニーズです。延納という制度を使えば、確定申告の納付額を2分割にすることができます。2分割にすれば、定期預金を解約しなくても納付できるという場合には魅力的です。

延納は、分割して一部について、納期限より遅れて納付するわけですから、利子税という利息的な上乗せが発生します。ところが、年利1.6%となっており、なおかつ1,000円未満は切り捨てとなるので、事実上30万円を下回る程度の延納額であれば、利子税がかからないことになります。

ちなみに、延納額30万円だと、ちょうど1,000円の利子税が発生します。細かい話ですが、利子税が生じない額までの延納額にしてくださいというリクエストは時々あります。なお、通常は延納した場合の納期限は5月末ですが、今年は5月末が日曜日なので、6月1日が延納部分の納期限となります。

10万円以下でも医療費控除が受けられる場合

医療費控除は、一般的に年間10万円を超える医療費がかかった場合に適用されますが、10万円を超えない場合でも適用になる場合があります。総所得金額が200万円未満の人は、総所得金額の5%を超える場合に、その超えた部分について適用となります。

例えば、普段確定申告をしている人が所得200万円以上で、医療費の額が9万円という場合は、医療費控除が使えないのですが、扶養家族ではない配偶者が医療費控除を利用できるケースがあります。例えば、配偶者の所得が150万円なら、配偶者は7万5千円を超える部分が医療費控除の対象となります。税率が低いので、還付金額はそれほど、大きくはありませんが、スマホで確定申告ができるので、確定申告自体のハードルは低くなっています。特に給与一箇所で医療費控除の場合は、典型的にスマホでの確定申告が可能なパターンなので、検討してみてはいかがでしょうか。もちろん、スマホではなくパソコンを使ったe-Taxについても、初心者でもパソコンが普通に使える人なら、気軽に利用できるくらいの難易度なので、ぜひ挑戦してみましょう。

◆「医療費のお知らせ」の落とし穴

平成29年から、「医療費のお知らせ」を利用して医療費控除が可能となりました。ところが、意外な落とし穴があります。医療費のお知らせには、なぜか9月までの医療費しか記載されていません。理由は、医療機関が翌月に保険の請求をして、その審査の期間などがあるので、12月分までの医療費を記載できないことが原因です。ちなみに、平成30年の12月分までの医療費のお知らせは、平成31年の3月末頃にお客さんのところに届いていたようです。お客さんは、慌てて速達で送ってこられましたが、確定申告期間が過ぎていますし、あまりメリットになっていません。

また、「医療費のお知らせ」があるからと、領収書を捨ててしまうお客さんがいらっしゃったりと、かえって混乱が増えている部分があります。その他にも、保険が適用されない医療費は一切記載されません。自由診療の歯の治療などは高額なケースが多いですが、「医療費のお知らせ」には記載されていません。

もっとも、領収書をなくされてしまうお客さんもいますので、ないよりはあったほうがよいのですが、「医療費のお知らせ」に頼り切るのは問題で、領収書の保管は重要です。

◆医療費控除で間違いやすい項目

(1)人間ドックと健康診断

医療費控除の適用で、典型的に間違いやすいのは、人間ドックや健康診断の費用です。取扱いとしては、原則として医療費控除の適用にはなりません。ただし、健康診断や人間ドックで、重大な疾病が発見され、その診断に基づき治療を行った場合には、医療費控除の対象となるというような、イレギュラーな扱いとなっており、必ずしも適用にならないと言えないところが難しいところです。人間ドック費用は、金額が大きいので、その領収書を除いてしまうと10万円を下回るケースはありがちです。

それ以外には、インフルエンザなどの予防接種や診断書代も、医療費から除かれます。

(2)薬局で購入した薬

薬局で購入した風邪薬なども医療費控除の対象となります。お客さんから預かる領収書が、医療機関と処方箋薬局だけの場合がよくあります。日常的に、薬局で薬を購入されている場合に、1年分合計するとそれなりの額になることがあるので油断禁物です。

(3)交通費

これも、報告してくれない納税者の方が多いのですが、通院の際の、電車賃、バス代、タクシー代など医療費控除の対象となります。お年寄りの方で、骨折して通院という場合には、医療機関へ払う医療費よりタクシー代の方が高く付くケースもあります。バス代、電車代などは、領収書がなくても、通院の記録から金額が計算できるはずです。

◆忙しさの度合い

私が、30年ほど前にアルバイトしていた税理士事務所では、確定申告シーズン中は、所長と副所長が1週間以上事務所に泊まり込んでいました。仕事をしていると電車で帰れない時間になるし、やらなければいけない仕事はたくさんあるしと言う感じで、お風呂は近所のサウナを利用、下着類はコンビニで調達という雰囲気でした。バブル時代だったという影響もあるかもしれません。

それから、30年が経過して、令和の時代になりました。私の場合は、事務所に泊まることはありませんが、午前2時・3時までは、ざらに仕事をしています。10時くらいまで仕事をしている確率なら、1月後半から確定申告直前まで、ほぼ100%に近い状態になります。

忙しさの度合いは、事務所によって、差はあっても、普通の季節に比べると相当忙しくなるのは事実です。

◆なぜ、忙しいのか?

確定申告だから忙しいのは事実なのですが、もう少し細かな理由を考えると、以下のようになります。

①通常の仕事は普通にあります。具体的には、月次決算、定期的な訪問、法人税の申告などです。②さらに、1月末は、法定調書の提出、給与支払報告書の提出、償却資産税の申告の作業が、すべてのお客さん分について必要になります。なので、確定申告が始まるより前、1月後半も相当に忙しい状況になります。③そして、確定申告は、(ⅰ)お客さんと面談して、資料をお預かりして、お話を聞いて、(ⅱ)事務所で作業をして、さらに(ⅲ)申告内容の説明をするために面談、その後に(ⅳ)電子申告という雰囲気で、物理的作業量も相当増えますが、外出機会も増えてしまうなどの事情があります。

人手を増やせば解決するかと言うと、この時期のように異常に仕事が集中する期間は、2ヶ月程度なので、そのためだけに人員を増やすのも無理があるという実情があります。

◆お客さんの誤解と解決策

お客さんで、誤解が多いのは、「自分の確定申告は簡単だから、ぎりぎりでも大丈夫」というものです。どんなに、簡単な確定申告でも、手一杯のときは着手すること自体ができない状態になります。

さらに、実際に多いのはぎりぎりに資料を渡されたところ、肝心の資料が足りないケースです。例えば、年金の源泉徴収票、住宅ローン減税を受けたいのに借入金の残高証明書がないケースなどです。また、打ち合わせの際に、保険金を受け取ったとか、株を売却して利益がでたとか、田舎の土地を処分したという、イレギュラーな話がでてくることがあり、そのような場合はそこから資料集めになります。実際に、資料が一枚足りなくて申告が期限までに行えないケースはよくあります。

解決策としては、資料を早めに用意して渡すということにつきます。忙しい時期の中でも、微妙に資料待ちの時間が生じることもあります。軽い内容なら、そのような隙間時間に処理が進みますので、事務所の中での作業が貯まりきった状態になる前に送ってしまうのが最も有効です。

また、資料が揃うまで送付しないというのも間違いです。ボリュームが大きい場合は、五月雨式にでも資料を送っていくことが有効です。合計で15時間かかる仕事が、3月になってから着手だと15日間の中で15時間作る必要があるので重い仕事になります。分割して、先に作業できるようにしておけば3月での負担は軽いものになります。

冒頭に書いた、泉佐野市の問題のように、税金に関して訴訟に発展するケースがあります。難しい問題が自分の確定申告の中に存在する可能性があります。そのような場合に、十分な検討時間がとれる場合に比べて、十分な検討時間がとれないまま申告期限に間に合わせる場合では不利な結果になる可能性も考えられます。

確定申告期限は3月15日までであっても、税理士事務所に資料を渡すのは2月中旬くらいまでと思っておくほうが、いざというときに困りません。

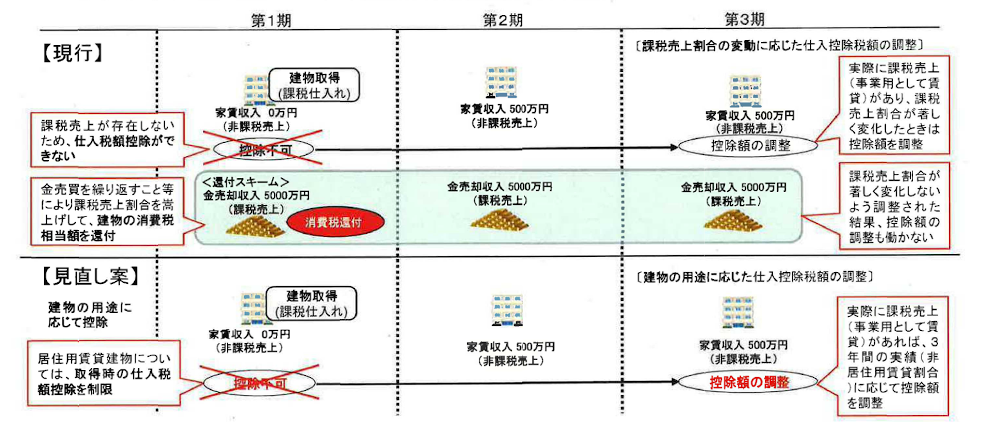

◆居住用賃貸建物の取得に係る消費税の仕入税額控除制度についての見直し

① 住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産に該当するもの(以下「居住用賃貸建物」という。)の課税仕入れについては、仕入税額控除制度の適用を認めないこととします。ただし、居住用賃貸建物のうち、住宅の貸付けの用に供しないことが明らかな部分については、引き続き仕入税額控除制度の対象とします。

② 上記①により仕入税額控除制度の適用を認めないこととされた居住用賃貸建物について、その仕入れの日から同日の属する課税期間の初日以後3年を経過する日の属する課税期間の末日までの間に住宅の貸付け以外の貸付けの用に供した場合又は譲渡した場合には、それまでの居住用賃貸建物の貸付け及び譲渡の対価の額を基礎として計算した額を当該課税期間又は譲渡した日の属する課税期間の仕入控除税額に加算して調整します。

令和2年10月1日以後の居住用賃貸建物の仕入れから適用されます。ただし、令和2年3月31日までの契約による仕入れには適用されません。

アパート建築に係る仕入税額については、非課税売上に対応するものであるため、本来仕入税額控除の対象とならないものですが、金地金の売買を継続して課税売上割合を調整する手法により、仕入税額控除を受けるようなスキームが散見されました。そこで、居住用賃貸建物の取得に係る仕入税額控除について、いったんは認めないこととしました。結果として3年以内に、居住用以外の賃貸や譲渡を行った場合には、調整を認める形になりました。

※クリックすると拡大します

◆居住用と契約書に明記されない場合の取扱い

住宅の貸付けに係る契約において貸付けに係る用途が明らかにされていない場合であっても、その貸付けの用に供する建物の状況等から人の居住の用に供することが明らかな貸付けについては、消費税を非課税とします。

令和2年4月1日以後に行われる貸付について、適用されます。

◆高額特定資産の取得をした場合の特例の見直し

高額特定資産を取得した場合の事業者免税点制度及び簡易課税制度への適用制限をする措置の対象に、高額特定資産である棚卸資産が納税義務の免除を受けないこととなった場合の棚卸資産に係る消費税額の調整の適用を受けた場合も加えられることになりました。

令和2年4月1日以後に、棚卸資産の調整を受けた場合に適用されます。

◆法人に係る消費税の申告期限の延長

法人税の確定申告書の提出期限の延長特例の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書を提出することで、その提出した日の属する事業年度以後の各事業年度の末日の属する課税期間に係る消費税の確定申告書の提出期限が1ヶ月延長されます。

この改正は、令和3年3月31日以後に終了する事業年度の末日の属する課税期間から適用されます。申告期限の延長に伴い、延長された期間の消費税の納付については、その延長された期間に係る利子税を納付することになります。

◆NISA制度の改正

(1)未成年者が利用可能なジュニアNISAは、予定通り令和5年12月31日までで、終了されることになりました。

(2)つみたてNISAは、令和24年12月31日まで、延長されることになりました。

(3)一般NISAについては、令和5年12月31日までで、年間120万円まで投資できる現在の制度は終了します。令和6年以降は①年間20万円までの投資信託への投資枠と、②年間102万円までの上場株式への投資枠の2階建ての構造になり、②の上場株式への投資を行うためには、その前提として①の投資信託への投資を行うことが必要となります。

なお、令和6年1月1日以前に、従来のNISA口座を開設していた者は、上記の②の株式への投資のみ継続した場合は、金融機関に、①を利用しない旨の届出をすることで、②部分だけを利用することが可能となります

①の投資信託への投資枠については、その後つみたてNISAへ移行することが可能となります。

◆未婚のひとり親に対する所得控除

未婚のひとり親の場合でも、①生計を一にする総所得金額等の合計額が48万円以下の子がいる場合で、②親の合計所得金額が500万円以下である場合は、35万円の所得控除が認められることになりました。

また、寡婦(寡夫)控除について、未婚のひとり親に対する所得控除と要件を同じくして、控除額を35万円の制度として整理します。従来の特例は廃止されることになりました。

いずれも、令和2年分の所得税から適用されます。

従来は、未婚のひとり親の場合は控除が一切認められず、寡夫控除と特別の寡婦を比較すると所得制限が同じなのに控除額が違うなど、歴史的な背景からか、微妙に不公平感がある制度でした。今年の改正で、非常にすっきりしました。

◆国外中古建物の不動産所得に係る損益通算の特例

個人が令和3年以後、国外中古建物から生ずる不動産所得を有する場合に、国外不動産所得の損失がある場合には、国外中古建物の償却費に相当する部分は生じなかったものとみさされます。

国外の中古建物を購入して、中古建物に関する償却費を計上することで、赤字を作り、他の所得と通算することによる節税防止策です。

富裕層で流行っていた、節税手法だそうです。海外不動産を購入して、中古の建物ということで短期間で減価償却費を計上して不動産所得を赤字にします。他の所得と通算可能なので、所得税が低く抑えられるという仕組みでした。そして、減価償却した海外不動産ですが、海外の場合は非常に長い期間建物を使用する背景があるとのことで、購入時の価額に近い金額で売却できるので、そこで所得が生じるのですが、分離課税になるので、税率が高い人にとってはかなり大きな節税効果があったそうです。

◆低未利用土地等を譲渡した場合の長期譲渡所得の特別控除制度

個人が、都市計画区域内にある低未利用土地又はその上に存する権利であることについて、市区町村の長による確認がなされたもので、その年の1月1日に所有期間が5年を超えるものを譲渡した場合に、長期譲渡所得の金額から100万円を控除できる制度が創設されます。なお、譲渡対価の額は500万円以下である場合が条件となります。

土地基本法等の一部を改正する法律の施行日か令和2年7月1日のいずれか遅い日から、令和4年12月末までの特例です。

対価の額が500万円以下が条件となっており、小規模な土地の有効利用を趣旨とするものです。売ってもいくらにもならないし、税金が取られるなら売らないというような行動が想定されるため、令和4年12月までに譲渡した場合は控除を認めるという制度です。

◆5G(第5世代移動通信システム)税制

携帯電話に関連して5Gという言葉をよく聞きますが、その5Gに関連するシステムの導入を行う会社が、そのための設備投資をした場合に特別償却又は税額控除を認める制度です。

青色申告法人で、一定のシステム導入を行う特定高度情報通信システムの普及の促進に関する法律の「認定特定高度情報システム導入事業者」が、上記法律の施行の日から令和4年3月31までに、特定高度情報通信認定等設備の取得等をして、事業の用に供した場合は、その取得価額につき30%の特別償却又は15%の税額控除が適用できる制度です。ただし、税額控除は、当期の法人税額の20%が上限となります。

一定のシステム導入とは、特定高度情報通信等システムの普及の促進に関する法律の認定導入計画に従って実施される、特定高度情報等通信システムの導入のことです。5Gの普及を促すもので、その供給の安定性の確保に資するものとして、主務大臣の確認を受けたものです。

特定高度情報通信用認定等設備とは、その法人の認定導入計画に記載された機械その他の減価償却資産で、一定のシステム導入の用に供するためのものです。

◆連結納税制度の見直し

連結納税制度が、グループ通算制度へと大きく仕組みが変更されます。連結納税の特徴は、連結グループの損益通算で、グループ内で黒字企業と赤字企業が通算される点がメリットです。グループ通算制度でも、同様にグループ内で所得の通算ができる仕組みとなっており、得られるメリットは同じものとなります。

では、何が変わるかというと、今までは、グループ法人の申告を親法人が合算して申告するという仕組みでした。グループ通算制度では、各法人がそれぞれ申告を行うことになります。従来の方法では、修正申告等について、必ず親法人が行う必要がありましたが、新しい制度では、各法人が行うことになり、親法人側の負担が軽くなる仕組みとなっています。一方で、子法人は負担が重くなるように感じられるかもしれませんが、従来の仕組みでも個別帰属額等の届出書という名称の法人税申告書と同様のものを作成していたので、負担が重くなることはないと思われます。

適用時期は令和4年4月1日以降開始事業年度と、少し先なので、詳しい解説はいずれということで、今回は概要に留めておきます。

◆地方創生の推進

(1)地方活力向上地域等において特定建物等を取得した場合の特別償却又は税額控除について、適用期限が2年延長されます。

(2)地方活力向上地域等において雇用者数が増加した場合の税額控除について、以下の変更を加えて、適用期限が2年延長されます。

給与等支給額が比較給与等支給額以上であるとする要件は廃止されます。

税額控除限度額の計算方法について、増加割合に関わらず次の合計額とします。

イ 30万円(移転型事業にあっては50万円)✕地方事業所基準雇用者数のうち無期雇用かつフルタイムの要件を満たす新規雇用者数に達するまでの数

ロ 20万円(移転型事業にあっては40万円)✕地方事業所基準雇用者数から新規雇用者総数(地方事業所基準雇用者数を超える部分を除く)を控除した数

地方事業所特別基準雇用者数に係る措置における地方事業所特別税額控除限度額を、下記のとおりとします。

40万円(従来は30万円)✕地方事業所特別基準雇用者数

なお、特定業務施設が準地方活力向上地域内にある場合には、下記のとおりとなります。

30万円(従来は20万円)✕特定業務施設に係る地方事業所特別基準雇用者数

(3)企業版ふるさの納税と呼ばれる、認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除について、適用期限が5年間延長されます。また、従来の企業版ふるさと納税では、寄附金が損金算入されることに加え税額控除で実質40%の持ち出しだったのが、税額控除の限度額が大きくなり持ち出し部分は10%となりました。

オープンイノベーションに係る税制措置の創設

(1)概要

簡単に説明すると、特定のベンチャー企業の株式を購入して、保有していれば、購入金額の25%を費用扱いできるという制度です。株を保有するだけで、費用扱いですから、かなり特殊な制度です。これと類似する制度は、東京湾アクアラインを作る時にあったようですが、数十年ぶりの珍しい取り組みです。

(2)具体的な内容

令和2年4月1日から令和4年3月31日までに、特定株式を取得して、その取得した日を含む事業年度末まで有している場合は、その特定株式の取得価額の25%以下の金額を特別勘定として経理したときは、その年の所得の金額を上限として経理した金額の合計額を損金算入できるとする内容です。

特定株式とは、産業競争力強化法の新事業開拓事業者のうち、産業競争力強化法の特定事業活動に資する事業を行う法人(既に事業を開始しているもので、設立後10年未満に限る)又はこれに類する外国法人のうち、次の要件を満たすことにつき、経済産業大臣の証明があるものをいいます。

- 法人が取得するもの又はその法人が出資額割合50%超の唯一の有限責任組合である投資事業有限責任組合の組合財産等となるものであること

- 資本金の増加に伴う払込により交付されるものであること

- その払込金額が1億円以上(中小企業者にあっては1,000万円以上、外国法人への払込は5億円以上)であること

- 法人が特別新事業開拓事業者の株式の取得等をする一定の事業活動を行う法人であって、その特別新事業開拓事業者の経営資源が、その一定の事業活動における高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことに資するものであること

(3)取崩し事由

この特別勘定は、株式の売却など取崩し事由に該当することになった場合は、その事由に応じて取崩し、益金算入されることになります。ただし、取得から5年経過すれば、取崩し事由などの制限は解除されます。取崩し事由は以下のとおりです。

- 特定株式について経済産業大臣の証明が取り消されたとき

- 特定株式の全部又は一部を有しなくなった場合

- 特定株式につき配当を受けた場合

- 特定株式の帳簿価額を減額した場合

- 特定株式を組合財産とする投資事業有限責任組合等の出資額割合の変更があった場合

- 特定株式に係る特別新事業開拓事業者が解散した場合

- 法人が解散した場合

- 特別勘定の金額を任意に取崩した場合

◆設備投資を積極的に行っていない会社への取扱い

大企業について、研究開発費税制を適用する際に、国内設備投資額が当期償却費総額の10%を超えることとする要件を、30%を超えることに厳格化します。

また、大企業の給与等の引上げ及び設備投資を行った場合等の税額控除について、適用年度の国内設備投資額が当期償却費の90%以上とする要件について、95%以上へと厳格化します。

いずれも、設備投資を積極的に行わない場合は、税の優遇を受けられないとする取扱いで、積極的な投資への後押しとしての位置づけです。

◆交際費等の損金不算入制度の延長

交際費の損金不算入という取扱い自体が、租税特別措置法で定められていて時限立法ですが令和4年3月まで延長されます。中小企業等に対する800万円までの損金算入の取扱いや、接待飲食費の50%損金算入などの取扱も同様に令和4年3月まで延長されます。

なお、資本金の額等が100億円を超える法人は、接待飲食費の50%についての損金算入の取扱いから除外されることになりました。

◆シングルマザー税制

昨年の改正で導入されるか議論になり、今年の改正に持ち越しになりました。シングルマザー税制とタイトルで書きましたが、未婚のひとり親への所得控除の創設です。

従来は、寡婦(寡夫)控除として、離婚または死別の場合に寡婦控除という制度があり、所得控除が受けられました。

未婚のひとり親の場合は、年間35万円の所得控除が受けられるようになりました。要件としては、①生計を一にする子を有すること、②合計所得金額が500万円以下であること、③内縁関係の者がいないことです。

寡婦(寡夫)控除については、寡婦と寡夫を同一条件にして、①生計を一にする子を有すること、②合計所得金額が500万円以下であること、③内縁関係の者がいないことと、整理され、所得控除の額を35万円として、未婚のひとり親と同条件となりました。また、特別の寡婦という特例はなくなることになりました。

令和2年分以後の所得税に適用されます。

◆節税防止策

かねてから、噂されていた節税防止策が実施されます。以前から問題視され、大綱公表前から予想されていた内容です。

①国外中古建物の損益通算の制限

国外の中古不動産を購入し、その償却費を計上して生じた損失と、国内所得を通算するという節税スキームが、富裕層の間で流行していました。具体的には、海外の中古木造物件について、非常に短い間で償却できることを利用して、赤字を作るというものでした。その赤字は累進税率の適用される所得と通算され節税効果をもたらし、売却の際には購入時と同等に近い金額で売却され所得は生じるものの分離課税が適用されるので税率差があるため節税が可能となっていました。

令和3年以後は、国外中古建物から生ずる不動産所得について損失がある場合は、その国外中古建物の償却費についてはなかったものとみなすという内容です。

②アパート建築の消費税還付

消費税の考え方では、非課税売上のために要する課税仕入は、本来は税額控除できない仕組みとなります。ところが、非課税売上のための課税仕入でも、結果としてその年度の課税売上割合が高ければ税額控除が可能となります。そのために、自動販売機を設置するとか、金の売買をするなど課税売上割合を高めることで、非課税売上のための課税仕入について還付を受けるという節税スキームが登場しました。それらを防止する趣旨で、資産の取得後、免税業者や簡易課税への切替が出来ないなどの節税防止策が制定されてきました。それでも、抜け穴が残っていたことを受けて、令和2年度改正で、直接的な規定として節税防止策が導入されることになりました。

居住用賃貸建物(アパート・マンション)については、仕入税額控除を認めないこととするという内容です。この改正は、令和2年10月以降に居住用賃貸建物の課税仕入を行った場合に適用されます。なお、契約が令和2年3月末までの場合には適用外となります。

◆納税環境整備

①納税地の異動があった場合の振替納税

振替納税を利用している個人が、移転して所轄税務署が変更になった場合に、異動届出書等に従来の金融機関から振替納税を行う旨記載すれば、そのまま振替納税が利用できます。従来は書類を提出し直す必要があったため非常に便利になりました。

②消費税の申告期限の延長

法人税は、通常は決算後2ヶ月以内で申告期限となりますが、株主総会が3ヶ月目にある場合など状況に応じて申告期限を延長できる取扱がありました。一方で、消費税の申告期限には延長できる制度がなく、法人税の申告よりも早めに申告が必要という状況でした。

今回の改正で、消費税についても、法人税の申告期限を延長することができる企業について、1ヶ月に限って申告期限を延長する特例が設けられます。

その他論点については、次回以降各論でご紹介していきます。

所得税は累進税率なのでタイミングが重要

法人税は、基本的に累進税率になっていないために、節税と呼ばれる対策をとっても、ほとんどが課税の繰延と言って、長期的には大きなメリットが存在しない場合が多いです。

一方で、個人の場合は超過累進税率が適用されるため課税所得が高い年と小さい年では、適用される税率が異なります。転職や退職を控えていて、今年に比べて来年のほうが明らかに所得が下がる可能性がある場合は、同じ金額の所得控除を受ける場合でも、税率が高い年に受けたほうが有利ということになります。

また、分離課税となって累進税率が適用されない株式投資などでも、大きく儲かっていることが明らかなら、年内に損をしてでも他の銘柄の株式を売却することで、税負担を低く抑えることが可能な場合があります。株式投資を継続的にしている人は、儲かっている金額をみながら、損切りをするなど調整しているようなケースはよく見受けられます。

同じような話が不動産の売却でも利用できる場合があります。大きく儲かった土地の売却があった年に、敢えて、損をするような土地の売却をぶつけるなどの手法です。元々、土地を複数持っていないと不可能な話ですが、別々の年に売却していれば課税されたはずの税金が、同じ年度に損が出る売却をすることで、結果として無税になるという話も起こりえます。

法人税は、繰越欠損金という制度があるのに対して、所得税の場合は繰り越せる損失も一部ありますが、大部分は1年限りで処理を行い、さらに超過累進税率の適用ということで、1月から12月の計算に含めるのか否かで、大きな差ができることがあります。

◆具体的にできること

①ふるさと納税

最近の所得税節税の中で最も有効なのはふるさと納税と思っています。お客さんのところへ訪問してもふるさと納税をオススメするケースが多いです。

厳密には、節税ではなく、純粋な税負担で言えば2,000円余分に支払う形になります。ただし、返礼品が合計で2,000円相当額を超えれば、その超える部分は有利になります。

昨年までに比べると、返礼品について見劣りしますが、それを考慮しても、有利です。

②社会保険料の期日前支払い

今年と来年を比較した場合に、来年は明らかに所得が落ちるという場合などに有効です。国民健康保険、国民年金など、期日より先に納付してしまうというものです。国民健康保険や国民年金は、いずれ必ず支払わなければならないものです。今年支払えば、支払った額に対する税率分、税金が安くなります。来年は所得が低くて税金がかからない予定という場合には、明らかに違いが生じてくることになります。

ただ、それほど所得が変わらない場合か増加傾向なら、影響はありません。

③その他

事業所得や不動産所得がある人は、近い将来必要になるものを12月中に購入、使用を始めることで、今年の必要経費を増やせます。ただし、今年と来年の所得が同じくらいであれば、課税の繰延になるだけで、あまり意味がありません。

それ以外には、前半で書いた株式や不動産など譲渡所得となる所得が生じる場合に、通算できる所得で損失が計上できるものがあれば処分するなどの方法です。含み損失がある資産を保有している人は検討してみる価値があります。

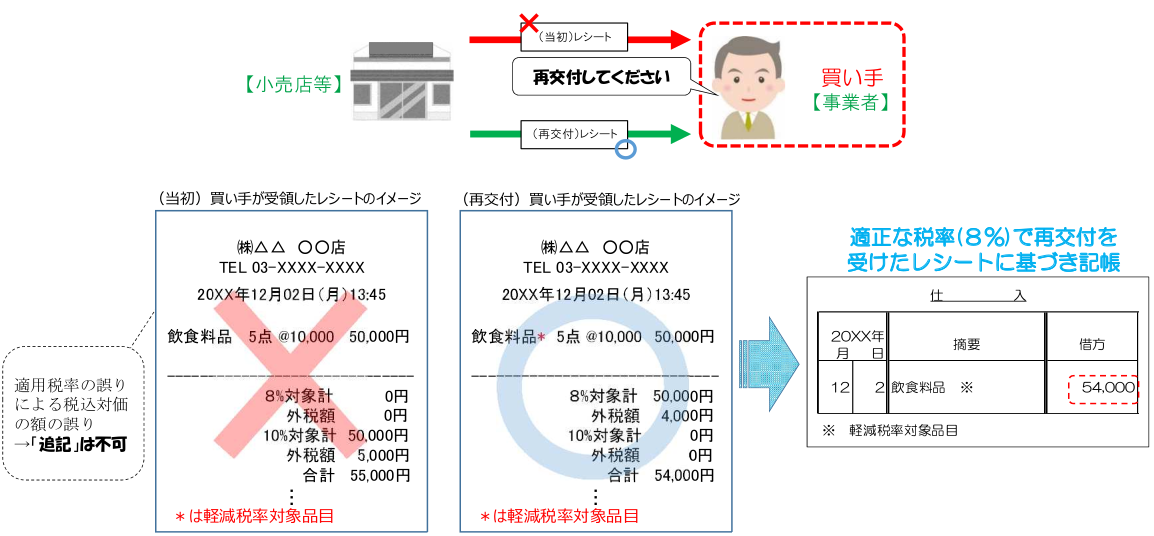

◆誤った税率に基づいたレシートを受領した場合

小売店等が誤った税率に基づいて税込対価を計算したレシートを受領した場合に、取引先に対して、正しいレシートの再交付を依頼する対応が必要とされています。

※クリックすると拡大します

国税庁の資料では、本体5万円で軽減税率適用で54,000円となるところ、レシートには本体5万円、税込55,000円のレシートを受領したケースが紹介されています。事例のように、余分に1,000円払っているのなら、レシートの再交付と返金を依頼するかもしれません。ただ、現実に起こりそうなのは、下記のようなケースです。

例えば、高齢者が古いレジを使って商売していて、10月1日以降もレジを買い換えるのがもったいないからと、8%の消費税で計算して、本体価格1,000円の商品を、1,080円で販売していて、レシートも1,080円で、税率が8%と記載されているような場合です。購入している物は食品ではないので、購入時に「10%じゃないですか?」と確認をとっても、売り手側がレジと異なる処理をするのが面倒で、「消費税分おまけにしておきますよ」という対応の方が可能性としては、ありがちと思います。

この点については、現実的に、どこまで、再交付を要求できるかという点を考えると、少々困ってしまいます。

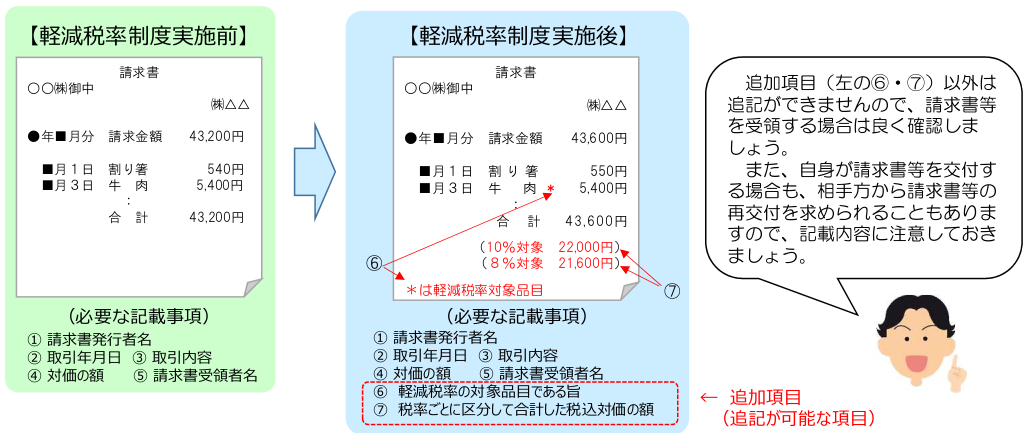

◆必要事項が記載されていない請求書等を受領した場合

仕入税額控除を受けるためには、一定の事項が記載された区分記載請求書の保存が要求されています。しかし、現実的には、区分記載がされていない請求書を受領する可能性があります。この場合は、追記でOKとされています。

※クリックすると拡大します

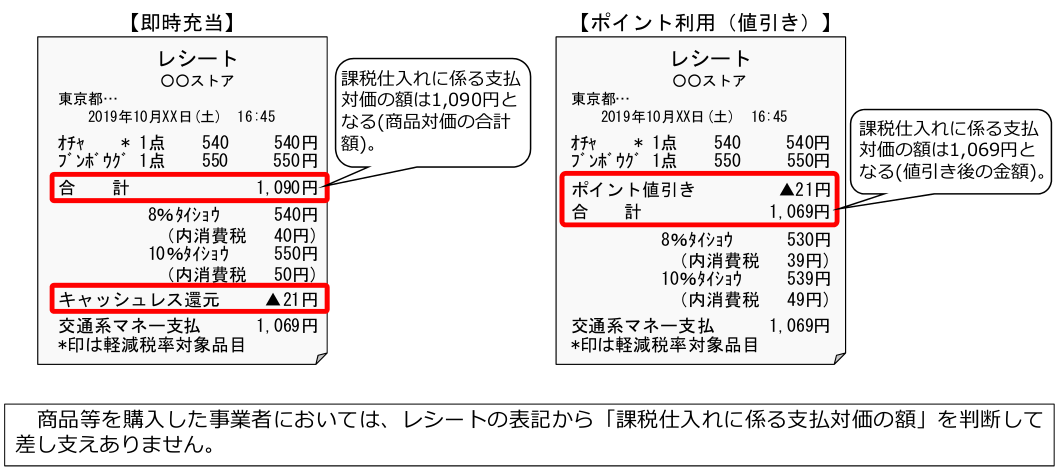

◆ポイント還元の処理

ポイント還元の処理については、ネットや税務関係の雑誌で、話題になっていましたが、微妙に曖昧な状態でした。国税庁の資料は下記のとおりです。

※クリックすると拡大します

同じものを購入して、ポイント還元を受けているのに、1,090円と1,069円と処理の結論が変わってきます。

ポイント還元については、ポイントの帰属がだれに行われるのかという問題が先にあります。制度の趣旨とすると消費者に還元する制度であり、仮に従業員が保有する交通系カードに、会社から仮払されたお金をチャージして、使用して得たポイントは個人に帰属するものとすれば、左側の場合の21円は個人に帰属するとして仕訳に影響しないことになります。一方で、会社が所有する交通系カードなら、21円について雑収入を計上して、交通系カードの残高を管理していく必要があるのかもしれません。

なんとなく、玉虫色の回答のように思えますが、ポイントの帰属が誰にという問題は、国税庁が答えを出すわけにもいきません。金額的に重要性も乏しいことから、実務は合計のところで処理して、つじつまの合わせ方は事業者に委ねる趣旨なのかもしれません。

給与所得控除の引下げ

給与所得控除が引下げられます。収入額で162.5万円以下の人は、令和元年までは65万円の給与所得控除でしたが、令和2年からは55万円の給与所得控除となります。また、収入金額に応じてですが、収入金額で850万円以下までは、一律で10万円の給与所得控除の引下げとなります。

また、収入金額で850万円超で、給与所得控除は打ち止めで上限額は195万円となります。結果として、令和元年までは収入1,000万円超の場合は給与所得控除の上限が220万円だったものが、25万円の引下げとなります。

なお、基礎控除が10万円引上げになるので、収入850万円までの場合は、それほど大きな影響はありません。一方で、収入850万を超える人にとっては、直接的な増税になります。

◆変動する基礎控除

従来基礎控除は、一律で38万円でした。令和2年からは、合計所得金額2,400万円以下の人は、48万円の基礎控除となりました。基礎控除が10万円引上げられていますが、給与所得控除が引下げになっているので、納税者にとって有利とは言えない改正です。

また、合計所得金額が2,400万円を超えると基礎控除が逓減していき、合計所得金額2,500万円を超えると基礎控除がなくなっていしまいます。合計所得金額2,400万円超というと、少数派ですが、給与所得控除の引下げの影響も受けますから、それなりの増税になります。

ちなみに、扶養親族の所得要件は、給与所得控除が引下げになった代わりに、48万円以下となっており、収入金額としては従来と同じ103万円までです。また、配偶者控除や、勤労学生控除などについても、入り繰りはあるものの収入金額での比較では、変更がありません。

◆所得税額調整控除という新しい仕組み

令和2年からは、収入850万円を超える人にとっては増税となります、そのくらい稼いでいるなら増税が当然と思う方がいるかもしれません。しかし、収入が、それなりにあれば、それなりの住宅ローンを抱え、さらに子供の学費など、世代によっては大きな負担となります。そこで、介護や子育てなど負担が重い場合に備えて「所得税額調整控除」という新しい仕組みを設けました。

本人か扶養親族が特別障害者である場合、23歳未満の扶養親族がいる場合は、給与収入(1,000万円を超える場合は1,000万円)から850万円を控除した金額の10%を、所得控除とする内容です。

令和2年の所得税の改正ですが、令和2年1月の源泉徴収税額表が変更になっています。甲欄適用だと707,000円以上の部分から変更になります。また、給与所得控除が変更になるので、中途退職者で、源泉徴収票を記載する際に、給与所得控除後の金額などにも影響があります。給与計算システムを利用している場合は、バージョンアップが必須になります。

基礎控除38万円、給与所得控除65万円からという環境に長年慣れているので、数字を入れ替えるという意味では、面倒な改正だなと感じます。令和2年の年末調整の電子化に向けて、システムを一新してくださいというような趣旨もあるのかもしれません。

大学のコンビニでパンを購入して昼休み中の教室で食べる場合の税率

10月30日に、大学の教室はイートイン扱いで、軽減税率の対象にならないという、下記の記事がヤフーニュースで公表されています。

【Yahoo!ニュース】大学の教室は「イートイン」扱いで税率10% 学内コンビニの対応、制度的には問題なし

国税庁のQ&Aで、学生食堂での食事に関しては、軽減税率の対象とならないというものがあります。食堂は、まさに飲食スペースですから納得できますが、教室は意外です。

大学のコンビニでパンを購入して、昼休み中の教室で食べる場合に、教室が飲食するスペースに該当するのでしょうか。上記記事の中では、「大学が飲食を認めている場所が、イートインの対象になると理解しています」との店側の判断が掲載されています。この点については、国税のQ&Aで、店(今回のコンビニ)と施設設置者(今回の大学)での合意について、下記のような記載があります。

飲食設備とは、飲食料品を提供する事業者が設置したものでなくても、設備設置者と当該事業者との間の「合意等」に基づき、その設備を当該事業者の「顧客に利用させること」としている場合は、これに該当します(軽減通達9)。

この「合意等」には、契約書等で明らかにされている明示的な合意のみならず、「黙示の合意」も含みます。

「黙示の合意」とは、飲食料品を提供する事業者が、設備設置者との明示の合意なく自らの顧客にその設備を使わせていることが設備設置者に黙認されており、かつ、飲食料品を提供する事業者がその設備を「管理支配しているような状況」をいいます。

上記に当てはめると、昼休み中に教室でコンビニで購入したパンを食べることまでは、合意されているように思います。管理支配は及んでいないような気がしますが、教室内の飲食ゴミについてコンビニ側が廃棄するなどの契約になっているなら、該当してしまうかもしれません。また、スペースの関係で、昼休みの教室が実態として食事をするスペースとの合意がなされているとしたら、どうなるのでしょうか。悩ましい問題です。

映画館や遊園地などでの飲食についても、Q&Aが公表されていますが、実務的には、非常に判断が難しい部分があります。現状では飲食スペースで飲食するかを顧客に意思確認して、判断している現状のようですが、あまりに実態とかけ離れていた場合にどうなるのか、不安が残るところです。

◆ポイント還元の会計処理

税金関係の専門誌の週刊税務通信3576号で紹介された記事ですが、キャッシュレスポイント還元の処理で興味深い処理があります。同誌によれば、ポイント還元は「ポイント付与」「即時充当」「引落相殺」「口座充当」の4種類があるそうですが、コンビニなどでは即時充当という手法が取られることが多いようです。例えば税込1,100円の商品を購入した場合に、50円分のポイント相当分を、その場で控除して1,050円の支払いで、取引が完了するというものです。

普通の感覚では、値引きしてもらって1,050円で購入したと考えるのが自然ですし、理論的にも1,100円のものを50円の値引きを受けている事実があります。

ところが、同誌の記事によると、ポイント還元分は国庫補助金を財源とするので、1,100円の商品購入と50円の雑収入を計上するのが正しいとされています。実務的にも1,050円の課税仕入よりも、1,100円の課税仕入と、雑収入50円が対象外と処理される方が有利になるので、納税者にとっては有利な取り扱いとなります。

もともとポイント還元は消費者還元事業で、本来は事業者間取引では生じません。しかし、キャッシュレス決済した場合に、相手が事業者か消費者かが不明ですから、キャッシュレス決済をした際に一律に還元している実態があります。還元されるポイントがキャッシュレス決済をしたカードの保持者に帰属するのであれば、そもそも会社の雑収入なのかという問題もあります。マイレージなどのカード会社の発行するポイントも含めて、その帰属がどうなるのかということを考えると奥が深い問題となります。

年末調整のタイミングとスケジュール

年末調整を行うタイミングですが、多くの会社は12月の給与の際に、年末調整の過不足調整を行います。そのような場合は、12月支給の給与の計算のタイミングには年末調整関係の入力を終わらせておく必要があります。具体的には、扶養控除等(異動)申告書、保険料控除申告書、配偶者控除等申告書を11月中に従業員に配布して、12月初めには回収して年末調整関係の入力処理などを済ませておいて、12月の給料計算を行うと同時に年末調整が完了するようなスケジュールを組んでおく必要があります。また、期日までに提出しない人については、保険料控除なしで年末調整を行い、確定申告を各自行ってもらうなど、ルールを明確化しておかないと、間に合わないという話になりかねません。

一方で、12月給与支払いのタイミングで年末調整をしないで、12月給与支給の後、個別に過不足額の調整をしている会社や、1月給与のタイミングで過不足額を調整する会社もあります。

この辺りは、給与の締め日と支給日の日程に合わせて、無理のないところでスケジュールを立てていく必要があります。

◆法定調書との提出期限と源泉税の納付額

年末調整が終了した後の源泉徴収票と給与支払報告書は、1月末までに税務署と従業員の住所地の所在する市区町村に提出する必要があります。よって、年末調整などの再計算が必要な場合は、期日的には1月末までであれば会社で対応可能です。

年末調整の過不足金は源泉税の納付の際に調整していく必要がありますが、調整忘れが起こりがちですので、12月分の源泉税の納付の際には年末調整の過不足金の調整について失念しないようにしましょう。

なお、住宅ローン減税の適用を受ける方などが複数いると、12月分の源泉徴収額から控除すると、納付額がマイナスになって、控除しきれないケースがあります。このような場合は、その後に納付する源泉税から控除していくことになります。実務上は、数か月間納付がゼロになるケースもありがちです。

◆超過額が多額すぎて源泉徴収から控除しきれないケース

例えば、年末調整の超過額が10万円となり、12月の源泉徴収額1万円として、控除不能な額が9万円生じたとします。12月で従業員が退職してしまい、その後源泉徴収することができないと、9万円について控除できないという問題が生じます。

この場合には、「源泉所得税及び復興特別所得税の年末調整過納額還付請求書兼残存過納額明細書」という書類を作成して、①従業員の源泉徴収簿の写し、②過納額の請求及び受領に関する委任状(連記式)と一緒に税務署に提出することで、従業員に還付した税額で、今後の源泉徴収から充当することができない金額について還付を受けることが可能です。詳しくは、下記をご参照ください。

【国税庁】[手続名]源泉所得税及び復興特別所得税の年末調整過納額の還付請求

なお、通常は翌月以後に源泉徴収する額で充当していくのが通常で、上記の還付手続きを取るのは、下記に該当する場合です。

- イ 解散、廃業などにより給与の支払者でなくなったため、還付することができなくなった場合

- ロ 徴収して納付する税額がなくなったため、過納額の還付ができなくなった場合

- ハ 納付する源泉徴収税額に比べて過納額が多額であるため、還付することとなった日の翌月から2か月を経過しても還付しきれないと見込まれる場合

◆改正点

令和元年の年末調整については、大きな改正がありません。例年、この時期に改正点をご紹介しているので、ご案内はしておきます。

また、令和2年10月から、年末調整手続きの電子化が可能となっており、保険料の控除証明の電子データを利用して、従業員の方が「電子的控除証明書等」とマイポータルで作成した控除申告書データを会社に提出できる仕組みが導入されます。従業員の方がマイナンバーカードを取得していることが条件となっているので、会社が主導で年末調整手続きの電子化を行わないと、スムーズな電子化は難しいと思われます。従業員数が多い会社では年末調整事務の合理化の観点から、年末調整手続きの電子化について検討されてはいかがでしょうか。

期限の問題

税金に関しては、申告期限、納期限というような形で、常に期限に縛られることになります。災害が起きた際には、物理的にも精神的にも税金の申告や納付どころではないという状況になることが想定されます。

一般的には、災害がやんだ日から2か月以内に限り、申告、納付の期限が延長されることになります。災害がやんだ日は、台風がいなくなった日のことではなく、直接被災している場合には、災害が引き続き発生する恐れがなくなり、その復旧に着手できる状態になった日、交通途絶の場合には交通機関が運行を始めた日とされています。

ただ、今回のような大きな災害の場合には、市区町村ごとに災害がやんだ日を国税庁が告示することが予測されます。

災害の種類は広く想定されるので、必要に応じて個別に申請して期限を延長させる場合もありますが、今回の台風のように大きな災害の場合は国税庁の地域指定による申告期限の延長が行われると思われます。

また、本社は東京都内にあり直接の被害はなく、経理部門が被災地にあるというケースが想定されます。納税地は本店所在地なので、地域指定の中に入らないことになりますが、そのような場合は個別に申請を行うことで、申告期限と納期限を延長させることが可能です。

◆経理資料がなくなってしまった

水害などの場合には、経理データが入ったパソコンが水浸しになり復旧できず、それ以外の紙の原始資料も水浸しになってしまって判読できない、あるいはすべての資料が紛失してしまうということも考えられます。

元になる資料が何もない場合には、前年度の資料を基に所得の計算を行うことになります。前年度の資料については、税務署で閲覧できる仕組みになっています。

前年度の資料を基にというのは、単純に前年と同じように計算するということではなく、前年度まで計上してあった資産について損失に計上するなどの計算を含むことになります。

また、消費税について、請求書及び帳簿の保存が仕入税額控除の要件とされていますが、災害があった場合には、その要件を満たさない場合でも仕入税額控除が認められます。

◆通常とは異なる費用の処理など

現行の税法では、固定資産について評価損を計上することは一般的には認められていません。ところが被災して、資産に著しい損傷が生じている場合には、損金経理を要件に費用として処理することが認められます。

また、通常であれば交際費に該当する見舞金について、交際費としない取扱い、売掛金の免除に関する取扱いなど、通常より損金として処理されるものの幅が広がります。

被災した取引先に対して、見舞金を支払う、売掛金を一部免除する、無利息で融資するというケースは、自社が被災していない場合でも適用されるので、直接被災がない場合でも気にしておく必要があります。

災害に関する取扱いは、イレギュラーなので、気になることがあれば、税務署に相談するのがよいと思われます。また、一般的なことについては、下記をご覧ください。

【国税庁】災害に関する法人税、消費税及び源泉所得税の取扱いFAQ

初めての税務調査

最近、初めて税務調査を受けるお客さんとお話ししたところ、とても精神的な負担になっているのだなと感じました。調査用に資料の準備をしはじめると、あるはずの書類がなかなか出てこなかったり、書類を見返すと間違いに気づいたりで、夜も眠れないということです。具体的に話を聞いてみると、別に問題にもならない話です。さらに、税務調査の話は、親戚やら知り合いから、尾ひれがついて話を聞いていて、とても「コワイ」というイメージがあるようです。巷で、販売されている税務調査本なども、やたらと、大げさなものがあるのも事実です。

たしかに、自分が税理士になって初めての税務調査の立会をするときは、ずいぶん前から、かなり緊張していました。コワイというのではありませんが、租税法律主義を守るために戦うくらいのつもりでいました。今思うと、いきなり戦う姿勢の若い税理士というのも、やりにくかったと思います。いずれにしても、初めての税務調査については、受ける側からすると、構えている状態になりがちです。

初めての税務調査で、リラックスしてくださいと言っても難しいかもしれませんが、税務調査に来るのは、普通の公務員です。さらに言えば、ベテランの人が来るかもしれませんが、新人の人が来る場合もありますし、居心地の悪さで言えば税務調査に来る側も相当なものと思います。

ただ、あれこれ調べられるわけですから、快適なものではなく、強いて言えば時間が取られるとか、会社側にとっては生産性がないという意味での精神的・経済的な負担はあるのも事実です。

◆税務調査での視点

税務調査では、不正がないか、あるいは、ミスがないかという視点で調査が行われます。真面目にやっているのに、疑われては不愉快と感じるかもしれませんが、税務署側からすれば、納税者が真面目なのか否かはわからない状態で調査に着手します。

一般的には、初日の最初の数時間は緊張感があります。ある程度、税務調査が進むと、調査に協力的か否か、帳簿類が適正に整っているか否かなどの、おおよその雰囲気をわかってもらえるので、真面目な納税者に対しては、比較的ソフトな対応に変化していきます。

個人的には、不正は困りますが、ミスはやむを得ないと思っています。すべての事務作業にはコストがかかりますから、ミスをゼロにするために過大なコストをかけることは、経営判断として無駄があります。もちろん、ミスで追加の納税が発生するようになれば、過少申告加算税や延滞税というコストが発生しますが、大きなミスがなければ大きな負担にはならないはずです。

◆税務調査が来ることのメリット

税務調査が来ることを喜ぶ人はいませんが、社内の経理やお金の流れに関して、外部の人がチェックしてくれるとの視点で考えれば、問題点の改善に役立ちます。

また、税務調査が来ることにより、経理担当者が自分のミスを指摘されないように、仕事を丁寧に行うなどの副次的な効果があります。ベテラン経営者の中には、定期的に経理部の監査をしてもらってるようなものですと語っている人もいます。社内で緊張感を持った処理をするという意味では、定期的に調査が来る会社は、常に税務署に見られても大丈夫な体制をとりますから、精神面の負担は別にしてメリットもあるのかなと感じます。

税理士をしていると年に5件調査の立会をすれば、20年で100回の税務調査に立ち会います。3年に一度税務調査が入る会社では、経営者は、「今年は調査の年のはず」という意識を持っていますから、税務調査に苦手意識を持ちません。結局は、慣れの問題ということで、過剰に心配することはないと思います。

役員報酬と利益との関係

ほとんどの中小企業は、同族会社で社長自らが自分の役員報酬を決定しています。現在の法人税法の取扱いでは、定期同額給与が損金として処理するための要件となっていますので、定時株主総会で役員報酬を決定した後は、決算日まで役員報酬額を変更しないことが一般的です。

多くの中小企業では年間の取引高についてはある程度の予測ができるので、利益を確実に出すために役員報酬を控えめに設定する場合があります。一方で、会社に内部留保しないで稼いだ分は経営者の懐に入るように、多少赤字になる前提で役員報酬を高めに設定する場合もあります。

実際には、想定外に売上が伸びる場合もあれば、減少する場合もあるので、必ずしも予想通りになるとは限らないのですが、ある程度会社の利益の着地点を想定して、役員報酬を設定することが一般的です。

ここで、経営者の個性が出るのは、常に黒字を目標にされる方と、多少赤字が出ても法人税を負担しない方向で考える方です。会社の成長を考えれば常に黒字が目標となります。一方で、中小企業では生活が安定してできれば良いと考える経営者も多く、そのような場合は稼いだ部分は個人で貯蓄できるようにと意識します。結局のところ、最終的に会社を大きくしたいか否かによって、役員報酬の設定の仕方が変わってきます。

◆税負担での比較

中小企業の場合の実効税率は29%弱と言われています。一方で、個人の所得税は累進税率なので、比較が難しいのですが、役員報酬900万円程度で扶養家族なしだと、平均化した所得税と住民税を合わせた税率が18.5%程度ですが、それを超える部分に適用される所得税と住民税を合わせた税率は、約30%です。

つまり役員報酬900万円の人が、役員報酬を増加させることで法人税の負担を軽くした場合は、役員報酬の増額に対して負担する所得税と住民税の方が、節約できる法人税より上回るという計算になります。言い方を替えれば、個人・法人全体で考えるなら、役員報酬を増額して所得税の負担をするより、法人税を負担していく方がトータルの出費は少なくなる計算になります。

この話をすることで、法人税を負担するくらいなら役員報酬を高くしたいと考えていた経営者が、会社で税金を払った方がトータルで負担が軽くなるなら、会社で利益を出すように発想が変わる場合があります。

◆結論としてどのように役員報酬を設定するのか

純粋に個人と会社合算して負担を軽くしようと考えると、方程式のような計算が可能ですが、実際には、下記のような点が実務的な判断基準となります。

前提が900万円以上役員報酬を払えて黒字になれる場合ですが、経営者の方が生活費として900万円で十分か否かという点が問題になります。具体的には、住宅ローンも返済していて、子供が私立の大学に通っているという環境だと、役員報酬900万円(手取り660万円程度)では生活に余裕がないかもしれません。トータルで税負担が安いからといって、役員報酬を900万円に抑えても、それで生活費が不足するのなら本末転倒です。会社にお金が潤沢にあったとしても個人的に使うことはできないからです。会社から、個人にお金を移動させようと思うと、配当することになりますが、結局ここで所得税がかかります。それなら、最初から税負担が重くても、役員報酬を必要な額に設定することの方が有効です。

一方で、会社で将来的な設備投資で資金が必要な場合は、会社で利益を計上して税金を払ったのちの資金を内部留保して会社のお金を増やすことが必要です。この場合に、所得税の負担の方が高いにもかかわらず、高額な役員報酬を設定することは不合理になってしまいます。

理想的には、有利不利の分岐点の900万円以上の役員報酬を取ることが可能なら、個人に必要な資金を役員報酬として支払い、それ以外の部分を会社として積み上げていきたいものです。

現実的な話、役員報酬を高くしたくても、月に20万円しか取れないというケースもありがちで、そのような場合は役員報酬をどうするかよりも、どうやって儲けるかが課題であり、中小企業の大部分はこちらが悩みなのではないでしょうか。

総務省が泉佐野市に完敗

豪華な返礼品と返礼率を売りにして、寄付金を奪い合うという自治体による競争が激化していたことを受けて、今年3月の地方税改正で、今年の6月以降について、ふるさと納税の控除対象となる自治体を限定することとしました。改正では、還元率が3割を超えるか、地場産品でないものを返礼品とすると、6月以降寄付控除の対象から除外するというものでした。

ところが泉佐野市は、5月まで返礼率5割を継続して、「閉店キャンペーン」と称して大々的に宣伝していました。これに対して、総務省は泉佐野市は6月以降ふるさと納税の対象としないとして除外しようとしました。

さて、泉佐野市の行動は、無謀な行動だったのでしょうか。今年の3月の改正で、6月以降の施行というのが法律です。法律上は、問題ないのでは?との疑問があります。結論としては「国地方係争処理委員会」は、9月2日に総務省に除外を見直すように勧告しました。その根拠は、「通知への違反を除外理由にしたことは、法に違反する恐れがある」とのことでした。

ふるさと納税が過熱する中で、それを抑制するために総務省は平成27年から毎年自治体への通知を出し続けて、平成30年に至っては、4月と9月に通知を出していました。9月の通知の中では「過度な返礼品を送付し、制度の趣旨を歪めているような団体については、ふるさと納税の対象外にすることもできるよう、制度の見直しを検討することといたしました。」との内容でした。泉佐野市は、極端な話、通知を無視し続けてきたわけですが、法律が施行されたのは6月から、つまり法律違反はしていないとの判断です。

◆租税法律主義

大学で租税法の勉強をすると最初に登場するのが租税法律主義という言葉です。税金は、簡単に言えば私人の財産を取り上げる性格のものですから、その取扱いにあたっては、法律に従い厳格に行う必要があるというものです。実際に憲法84条で、「あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする。」と定められています。

例えば、泉佐野市がふるさと納税から除外されるとすると、そこへ寄付した人が寄付金控除を受けられないことになります。つまり、寄付した人が税法上の不利益を受けるわけですから、法律の根拠が必要ということです。

通知や通達という言葉があります。今回の総務省の通知は、地方分権化により指揮監督権がないものからの地方自治体への文書になります。また、税法では通達という言葉がよくでてきますが、通達は行政機関において上級行政機関から下級行政機関と職員に対する指揮命令です。国税庁が公表している通達は、厳密にはその下級行政機関である国税局や税務署と税務署員に対する指揮命令という位置づけです。

実務を行う上では、公表されている通達を参考にすることで、問題が起こりにくくなり、トラブルを回避するという意味で非常に有効です。租税法では、租税法律主義を大前提としますが、通常の実務では租税通達主義と言ってよいくらい通達を意識しながら仕事をします。通達は、国会で定めるものではなく、納税者からすれば強制力が及ぶものではありませんが、法律の解釈や確認的内容が通達になっており通達を参考にすることはある意味有用です。

通達と異なる処理を行った場合に必ずしも認められないかというと、そのようなことはありません。通達はそもそも納税者への強制力がないものですし、訴訟などになれば、租税法律主義の考え方からは、通達自体は参考程度の意味しか持ちません。

税法の勉強で一番最初にする租税法律主義は、実務をしているとあまり問題となりません。そもそも、税務署側が法律違反をすることなど、ほとんどないので、そのような議論にすらなりません。その意味では、今回の泉佐野市の件は、善悪的な感情論と租税法律主義が関係する面白い事例でした。素朴に、法律的にどうなの?と疑問を持つことは大切です。

レジの補助金が延長されます!

軽減税率に備えて複数税率対応のレジが品薄で、9月末までの納品が難しいなどの事情がありました。そこで、従来は、令和元年9月30日までに、レジの設置と支払いが完了したものを対象としていましたが、令和元年9月30日までに、契約等の手続きが完了していることに緩和されました。詳しくは、下記を参照してください。

・軽減税率対策補助金の手続要件を変更します(経済産業省WEBサイト)

消費税率引上げの延期が2回あったせいか、今頃になってレジの在庫不足が発生していて、9月末までの納品が間に合わないとのことが背景にあるようです。補助金は費用の4分の3、レジ一台あたり20万円までとなっているので、必要となる場合はご検討ください。

特に、出前や持ち帰りがある飲食店、食品と食品以外のものを販売する小売店では、必須といえます。お客さんからは、区分した請求書か領収書を発行してくださいと言われますし、対応が遅れるとお客さんが遠ざかってしまう可能性があります。

◆社員教育

軽減税率を扱う業者は、扱う商品について標準税率になるのか軽減税率になるのかの教育が必要です。アルバイトを使う場合には全員への教育が必要になりますし、レジの打ち方のトレーニングなども必要です。特にポイント還元のために、新しいキャッシュレス端末を導入して、操作方法など課題が山積との話も聞こえてきます。

さらには、お客さんからのクレーム対応など、取り組むべき課題は盛りだくさんです。特に金額に絡むことなので、間違った対応をしてしまうと大きなトラブルになってしまうかもしれません。

また、軽減税率とは無関係の業種でも、税率の切替について社内で統一したルールを作成して明確にしておくべきです。経過措置が適用され、10月以降でも旧税率となるケース、9月と10月にまたがる仕事など、現場での疑問は尽きないことが想像できます。

◆料金改定・値札の付け替えなど

税込みの値札や料金表を利用している業者では、料金そのものの変更や値札の付け替え作業が必要になります。また、税抜・税込み併記の場合でも料金表などの改定作業が必要になります。特に、円単位の端数が生じる場合などは、レジの混雑に繋がりますので、気を付ける必要があります。

多くの企業では、郵便物を利用すると思いますが、10月から郵便料金の改定が行われます。ハガキは1円の値上げ、定形郵便は2円の値上げということで、必要に応じて不足分の切手などの準備も必要です。定形外の郵便物は、5円と10円の値上げのパターンもありますが、一方で料金据え置きとなる重さもあり、気をつけておかないとミスが起きそうです。

◆経理担当者が気を付けるべきこと

経理の実務を行う立場からすると、会計ソフトへの入力は、通帳・現金出納帳・経費精算書・クレジットカードの利用明細などを見ながら入力を行います。ところが、通帳、クレジットカードの明細からでは、軽減税率適用分と標準税率分の区分が不可能です。請求書や領収書などを確認しながら入力が必要になる点、気を付ける必要があります。また、現金出納帳や経費精算書から入力する場合は、現金出納帳や経費精算書で、軽減税率と標準税率が区分できるような記載をしてもらわないと正しい入力が行えません。社内でのルールの改正なども必要となりますが、対応が遅れている雰囲気を感じています。

今回のレジの対応が、8月28日公表です。国の対応でもギリギリな感じですから、民間企業ではもっと大変と思います。いろいろな、事態を想定して準備を進めることが重要です。

税務の常識と非常識

脱サラ一年目など初めて税務署に申告する方でありがちなのは、領収書があれば経費で落ちるという誤解です。税務調査を受けた経験がある方なら常識ですが、領収書があればすべてが経費で認められるわけではありません。

確定申告の相談会場で、売上高より大きい経費が計上されていて、感覚的に違和感を感じて、経費についてお話を聞いていくと、食費やら子供の学習塾やら生活費の一切合切を経費に算入、しかも全部雑費処理しているケースに遭遇しました。仕事に直接関係ないので、経費で落ちないと説明をすると、「全部領収書があります。持ってきましょうか?」との逆ギレ的な反応、どこかでボタンの掛け違えが起きたのでしょうね。「経費で落とす場合、領収書があった方がよい」が「領収書があれば経費で落ちる」との勘違いに繋がったようです。

長年、税務経理の仕事をしている人の常識は、仕事を始めたばかりの人にとっては「領収書があるのに経費で落ちない」という非常識になるのでしょう。こういうケースの場合は、不正をしようという意識が全くないので、納得してもらうことが一つ目のハードルということで大変です。常識的な判断って、初めて仕事をする人にとっては意外と難しいのです。

◆ベテラン経営者でも勘違いしがちな、それは経費で落ちません!

ベテラン経営者でも、勘違いしがちな、経費で落ちないパターンもあります。例えば、決算直前に多額な仕入れ、固定資産の購入などです。多額に仕入れを行っても、販売して売上原価にならない限りは経費になりません。また、固定資産は決算直前に購入しても、減価償却で1か月分だけ償却される程度で、大部分は資産計上になってしまいます。

この辺りの論点は、理屈を気にしている経営者であったり、簿記・会計学の学習経験があると常識的な話かもしれません。一方で、営業畑出身の経営者、技術職だった経営者、職人をしながら経営をしているケースもあり、感覚的には「仕入や固定資産の購入は、どう考えても会社の費用だろう」との発想をしてしまいがちなのです。

むしろ、費用の期間配分という概念は、会計特有の概念なのですが、それを常識のように感じてしまっている我々も反省する必要があるなと感じることもあります。ただ、税金の計算をする際には、会計のルールに基づいて利益額を計算して、それに基づいて税金の計算をするので、どうしても会計のルールに従う必要が出てくる点は注意が必要です。

一方で、お見舞い、香典のような領収書がでない支払いについて、領収書がないから経費で落ちないと誤解している納税者もいらっしゃいます。それ以外にも、ちょっとした電車賃など領収書がない場合でも、費用として認められる場合もありますし、ケースバイケースで判断が必要になります。

インチキは論外ですが、勘違いによる間違いは起こりがちです。税理士や経理担当者からすると当たり前のことでも、経営者や現場の人からすると当たり前ではないケース、常識と非常識があいまいなゾーンが存在します。社内できちんと整理してルールを明確にすることも必要かもしれません。

ついにeLTAXでもダイレクト納付が可能に

電子申告の制度は平成16年からスタートしています。国の税金はe-taxと呼ばれるシステム、地方税についてはeLTAXと呼ばれるシステムで、操作方法や仕組みが異なります。国税については、引き落とし口座を届出しておけば、電子申告を通じて指定した日付に納税できる、ダイレクト納付という仕組みが定着しています。一方で、地方税に関してはダイレクト納付の仕組みが整備されていませんでした。

多くの法人では、源泉所得税と従業員の住民税について毎月納付を行っています。源泉所得税についてはダイレクト納付を利用することで金融機関に出向く必要はないのですが、住民税については、毎月金融機関で納税する必要があり重い負担となっています。納付書が1年分届くので前払いしているお客さんもいらっしゃいますが、従業員が途中で退職する可能性もありますし、資金繰りのことを考えると、現実的ではありません。また、源泉所得税と同じように納期の特例という制度もあるのですが、従業員が5か所の市区町村に住んでいれば、5か所の市区町村で手続きが必要となるなど、国税に比べると使い勝手が悪く、国税と納期限も微妙にずれているので浸透していませんでした。特に、従業員数が多い法人では、従業員の住所地の数だけ納付先があるので、その管理も金融機関での手間も負担が重いものでした。

満を持してという感じですが、この10月からは地方税についても、ダイレクト納付が利用できるようになります。私の事務所でも、住民税の納税のためだけに金融機関に月に一度行かなければいけないという状況でしたので、心からありがたみを感じます。多くの銀行取引がネットバンキングなど金融機関の窓口に行かないで済む方向の中で、ボトルネックになっていたと思うと本当に画期的です。

◆ダイレクト納付までの流れ

まず、前提として利用届出をして、eLTAXを利用できるようにする必要があります。ただ、税理士に依頼されている場合など、すでにeLTAXによる電子申告をしている状況であれば利用届出は提出済みなので、多くの場合は、利用届出を改めて出すという事務はないと思われます。

必須となるのが、共通納税システムの口座登録です。運用開始は令和元年10月からですが、事前登録が可能となっており、令和元年8月19日から9月13日までが事前登録期間となっています。なお、事前登録を行わなかった場合は、令和元年9月24日以降口座登録が可能になります。eLTAX上、口座登録をした上で、「地方税ダイレクト納付口座振替依頼書」を印刷して、銀行印を押印の上、金融機関に郵送する必要があります。金融機関で、銀行印などの確認作業の後、ダイレクト納付が利用可能になります。金融機関での確認作業が最大一か月程度とのことなので、令和元年10月からダイレクト納付を確実に利用したい場合は、事前登録がお勧めです。

令和元年10月以降は、eLTAXのシステムから、納付情報を入力して、インターネットバンキング又はダイレクト納付により納付が可能になります。なお、ダイレクト納付ではなく、インターネットバンキングにより納付する場合は口座の事前登録は不要です。

◆利用できる税目

利用できる税目は、

- 法人都道府県民税

- 法人事業税

- 地方法人特別税

- 法人市町村民税

- 事業所税

- 個人住民税(特別徴収分、退職所得分)

となっています。法人視点では固定資産税で利用できないのが、ちょっと残念な感じですが、それでも十分すぎるほど便利になります。 一方で、個人住民税は特別徴収分、退職所得分だけで普通徴収など個人が、自分で納付する場合などは対象になっていません。

人手がいない場合の経理の工夫

社長一人で起業したような会社の場合に、どのような経理処理を採用するかという問題が発生します。多くの場合は、専門的な経理知識は持っていませんが、所得税又は法人税の申告は避けて通ることはできず、何らかの対処が必要です。

コストの問題を気にしなければ、税理士などに丸投げするなどの方法もありますが、通常は創業当初はコストを抑えることが重要な課題となります。そこで、今回は、社長一人で起業したような極めて小規模な事業主が、合理的に経理を行う方法について検討してみます。

◆目標は損益計算書と貸借対照表を作成すること

法人税の申告を行う場合には、損益計算書と貸借対照表の作成が必要です。また、所得税でも青色申告をして青色申告特別控除を限度額まで受けるには、損益計算書と貸借対照表の作成が必要です。いわゆる簿記は、損益計算書と貸借対照表を作成する技術なので、簿記を学習するのも一つです。ここでは、簿記の学習をしないで、損益計算書と貸借対照表の完成に近づける手法について説明します。

損益計算書と貸借対照表の完成へ近づけるという書き方をしているのは、完成させるためにはある程度は簿記的な知識が必要だからです。最終的に申告書を作成する段階では、税務署に行って相談するか、税理士などに依頼する方がよいと思います。

◆通帳とクレジットカードの明細の取り込み

最近の会計ソフトは、ネットバンキングを利用していれば通帳のデータを自動で取り込んでくれる機能が付いています。また、クレジットカードなどについて、利用明細を自動で取り込むことが可能です。

ただし、通帳やクレジットカードから自動で取り込んだ状態では、100%の状態ではなく、一定の訂正が必要となります。なお、学習機能というか取り込みのルールなどを設定していくことで、定期的な処理についてはほぼ正しい処理が行えるように精度を高めていくことは可能です。

例えば、売上はすべて通帳に入金され、支払いは振込かクレジットカードを利用すれば、日常の取引についてはすべて自動で会計ソフトへ取り込みが可能です。決算の際に、在庫、売掛金、買掛金、未払金などの修正を行うだけで、損益計算書と貸借対照表が作成できます。

◆給与や売上データ、それ以外の経費精算データ

給与については、給与計算ソフトから、売上についてはレジから、会計ソフトへ取り込むことも可能です。あるいは販売管理システムからの連動も可能です。また、スマートホンを利用した経費精算ソフトなどもあります。

ただし、給与計算ソフトが必要なのか否か、あるいはレジにお金をかける必要があるのか否か、販売管理ソフトが必要なのかなどの判断がその前段階で必要となります。

正直なところ、起業したばかりという前提なら、通帳とクレジットカードデータの取り込みに比べれば重要度は落ちます。必要に応じて利用すればよいと思います。

◆会計ソフトの選択と設定

自動取り込みを利用することで、手間をかけずに取り込みが可能です。一方で、全自動というわけではなく、仕訳のルールを設定する、定期的なデータの取り込み作業など、多少の手間は必要となります。

もっとも重要なのは会計ソフト選びと、会社の状況に合わせた仕組み作りです。通帳とクレジットカードだけで取引が網羅できるような業態には適していますが、通帳以外の取引が大量にある場合には限界があります。また、会計ソフトによっては、給与計算や請求書発行システムと連動するものもありますので、それらが利用できる場合には合理的です。

会社に適した会計ソフトを選択した次の段階は、仕組み作りです。可能な限り通帳とクレジットカードを利用したとしても、どうしても現金での取引が必要な場合が生じます。その際に、どのようなルールを作るかです。会計ソフトへ直接入力するのか、あるいはエクセルに記載してもらうのか、手書きで記帳するのか。また、決算の際に、棚卸や、売掛金残高の確認など、会計ソフトの自動化で実現できない部分を検証する必要があります。

最近の会計ソフトでクラウド的な利用が可能なものが増えています。初期のルール作りなど、ネットを介して専門家のアドバイスを受けられる点は非常に大きなメリットです。

◆税金の納付の方法あれこれ

税金の納付は、通常は納付書を利用します。納付書は、確定申告の時期に税務署や地方自治体から送付されてきますが、国税、地方税によっていろいろな形式があります。納付書が手元にあれば、納付書を利用するだけの話ですが、書き損じてしまった場合や、届いていると思うのだが見当たらないというケースに遭遇してしまいます。

地方税については、大部分は、県税事務所や市区町村のホームページで、納付書がダウンロードできるようになっているので、パソコンとプリンターがある環境なら納付書は簡単に準備することができます。

一方で、国税の納付書は複写式の納付書となっています。税理士事務所などで利用している税務ソフトで印刷できないこともないのですが、税務署からは所定の用紙を利用するようにと言われています。納付の段階でお客様に不都合が生じるのも困りますから、納付書が必要な場合は税務署に取りに行って、納付書に納付先の税務署など印字してもらっています。この部分は、地方税のパソコンとプリンターがあれば、いつでも印刷できるという部分から比較すると、かなり不便です。

もっとも、国税については、振替納税やダイレクト納付の手続きを利用していれば、銀行から引き落としになるので、納付書を利用しないケースも多くあります。ちなみに、地方税は今年の10月から「地方税共通納税システム」で銀行引き落としが利用できるようになる予定です。

それ以外にも、クレジット納付やオンラインバンキングからペイジーを利用した納付など、複数の手段が用意されています。下記は、クレジットカード支払い用のサイトです。

◆コンビニ納付の方法

普段は納付書で納付しているけれど、たまたま手元に納付書がない、ダイレクト納付の手続きもしていない、クレジットカードは利用しにくいというケースがあります。

税理士としても、納税者の方がクレジットカードによる納税が自分でできれば何の問題もないのですが、パソコンを使うのが苦手なお客様がいらっしゃるので、納付書で渡したいというニーズがあります。

そこで便利なのが、コンビニ納付です。下記サイトで、氏名、住所、電話番号、税務署名、税目を入力すれば、コンビニ納付用のQRコードを印刷することもできますし、スマートホンで表示して利用することも可能です。

欠点もあります。金額の上限が30万円なので、使える場合はかなり限定されます。さらに、納付書が緊急に必要で、納期限にも余裕がないケースが多い源泉所得税の納税では使えません。利用できるコンビニも現状ではセブンイレブンでは使えず、「loppi」があるローソン、ミニストップか、「Famiサポート」がおいてあるファミリーマートです。

個人で普段申告をされていない方で税務署から納付書が送られてこないケースや、30万円までで納付書が見当たらないというケースには、非常に有効です。

また、納税する場所が金融機関ではなく、コンビニでよい点、夜間でも休日でもコンビニの営業時間なら利用できるなど、納付する人にとって、金融機関での納付より都合がよいという側面もあります。

とても簡単に利用できるので、条件に合う場合は、一度検討してみてください。

◆配偶者短期居住権

令和2年4月1日から施行となりますが、最も注目度の高い改正です。被相続人の配偶者は、被相続人の財産に属した建物に相続開始の時に居住していた場合、遺産分割又は遺贈により「配偶者居住権」を取得することが可能です。これは、その居住していた建物の全部について無償で使用及び収益をする権利です。

もう少し具体的に言うと、被相続人は建物の所有権を子に、配偶者居住権を妻に相続させることが可能になります。この場合、一次相続で子は配偶者居住権部分を控除した部分に対しての相続税が課税されますが、二次相続の段階では配偶者居住権は相続財産とはならないため、二次相続でも相続税が課税されるような場合は、税務上も有利に働く可能性があります。

◆遺産分割前に預金の払い戻しが可能に

令和元年7月から施行される改正です。従来は相続があったことを金融機関が把握すると、遺産分割が終了するまで預金の払い戻しができませんでした。例えば、事業主に相続が生じた場合などには、買掛金の支払いなどの資金も被相続人の預金を引き出せず、相続人が立て替える必要があるなどの事態が起こっていました。もっと、身近な話としては、葬儀費用が急に用意できないなどのケースなども考えられました。

昨年の改正で、預貯金の3分の1に法定相続分を乗じた金額(一金融機関150万円を上限)までは、相続人が単独で預金の払い戻しを行うことが可能となりました。例えば、1,200万円の預金があり、妻と子が相続人であれば、1,200万円×1/3×1/2で200万円ですが、一金融機関150万円の上限なので、150万円までは単独で払い戻せることになりました。算式の1/3の方はルールなので常に一定、1/2の方は法定相続分なので相続人の数が多いと払い戻し可能な金額は小さくなっていきます。

ちなみに、150万円では足りないと言う場合には、家庭裁判所への申し立てが必要となり、急にハードルが高くなってしまいます。現実的には、預金の一部について分割協議を行うのがスムーズでしょう。

◆自筆遺言の財産目録は自署不要に!

自筆遺言について、従来は全部について自筆であることが要件とされていました。ところが、財産目録をパソコンで作って、署名押印する形でOKになりました。全部について自筆という部分が実務上は、とても重い負担であったことを考えると画期的な改正です。こちらの改正については、平成31年1月から施行されています。

さらに令和2年7月からは、自筆遺言を法務局で保管してもらえる制度がスタートします。遺言書があったはずだけれど見つからないというケースはありがちで、非常に有効な制度です。法務局で外形的なチェックはしてもらえますし、公正証書の場合に必要となる二人の証人も不要です。さらには公証人の手数料も不要ですから、非常に利用しやすい制度です。

◆遺留分減殺請求権の金銭債権化

遺留分減殺請求が行われると、従来は物権として扱われてきました。相続財産で不動産があり、その4分の1について遺留分減殺請求が行われると、その不動産の4分の1について持分を戻すというような考え方でした。

ただし、このような捉え方は、不動産の共有化、権利の複雑化につながり将来に問題を先送りすることになるため、物件ではなく金銭債権として取り扱うことになりました。上記の場合であれば、4分の1の価格について金銭的な請求権が発生するという形になります。この改正も今年の7月から施行されます。

この改正を受けて、金銭的な支払ではなく物で渡した場合には、「消滅した債務の額に相当する価額により当該資産を譲渡したこととなる」という所得税の通達が公表されたので、遺留分減殺請求に対して譲渡所得税が課税される可能性がある点に注意が必要です。

◆節税対策としての保険は利用が難しくなる?

契約日が令和元年7月8日以後の保険については、節税対策としては非常に利用しにくい取り扱いになりました。概要としては、以下のような取扱いとなります。

| 最高解約返戻率 | 取扱い |

|---|---|

| 50%以下 | 全額損金 |

| 50%超70%以下 | 契約期間の4割までは60%を損金 |

| 70%超85%以下 | 契約期間の4割までは40%を損金 |

| 85%超 | 当初10年間 保険料×最高解約返戻率×0.1 を損金 |

10年ほど前は、がん保険で全額損金という節税向けの保険が流行しました。極端な話、利益が出た年に加入して、2年目に解約しても解約返戻金で元が取れるという商品でした。しかし、平成24年4月27日以降は2分の1しか損金にならないという取扱いに変更されました。

その後も、定期保険や逓増定期保険で全額損金で単純返戻率が80%以上となる保険商品が多く利用されてきました。法人税率が3割であることを考慮すると、解約返戻金について役員退職金で損金とするなど出口対策をしておくことで、節税効果を得ることが可能でした。特に、ここ数年、全額損金の保険の大型化が進み、大きな保険金の商品が利用されるケースが目立っていたという背景もあります。

今回の改正では、全額損金となるのは最高解約返戻率が50%以下のものだけとなり、解約返礼率が高いものは損金になる部分が段階的に制限されていくこととなりました。節税中心という視点では、ほぼメリットが生じない形になります。

◆ハーフタックスは従来通り

法人が契約者、被保険者を役員・従業員として、死亡保険金の受取人を役員・従業員の遺族、満期保険金の受取人を法人とする養老保険については、従来から変更がありません。

契約期間にもよりますが満期保険金は90%以上は見込めて、2分の1が損金になるので、一定の節税効果は見込めます。また、死亡保険金が遺族に支払われることから、福利厚生としても十分機能します。

ただし、全従業員を対象とすることが条件となっており、実際に利用している法人での節税メリットの判断は微妙なところです。離職率が高い会社では、短期間で辞める社員については非常に低い返戻金となることで、単純に持ち出しになっているケースもあります。また、全員加入なので、役員だけにピンポイントで入る保険に比べると出口対策が難しく、節税効果より福利厚生的な性格が色濃く出ます。

◆保険の活用について再考してみましょう

法人が多額の借入をしていて、代表者が個人保証をしているケースは中小企業ではありがちです。代表者に事故があった場合には、法人を継続することもできず、代表者が個人保証をしているため遺族は住む家もなくなってしまうという不幸が起こる可能性があります。このような万が一に備えて保険を利用するというのが、保障を買うという保険の本来的な位置づけです。

掛け捨ての自動車保険や火災保険では、節税に利用される余地はありません。それでも、多くの法人では自動車保険や火災保険に加入します。今回の、生命保険の取扱いの変更については、節税ではなく万が一に備えるという保険の本質的な利用へ変化するきっかけになるかもしれません。

過去に入った保険に関して、不利な取り扱いになるわけではありません。今後、保険に入る際に必要な保障だけを選択できるようになるという意味では、保険の位置づけを考え直すきっかけになりそうです。

◆複数税率による価格設定の問題

飲食店を経営しているお客さんとの会話で、複数税率で気になるのは10月以降の価格設定です。飲食店なので、店内飲食については外食に当たるため標準税率となり、出前やテイクアウトの場合は飲食料品の販売となり軽減税率の適用となります。

普通に考えれば、同じ食品でも税抜価格が同額であれば、店内飲食かテイクアウトかで、消費税込みの価格が異なることになります。消費者庁・財務省・経済産業省・中小企業庁から平成30年5月18日付で「消費税の軽減税率制度の実施に伴う価格表示について」という文書が公表されており、価格設定は事業者の任意であることから、税抜価格についてテイクアウトに高い値段を設定して、税込み価格を揃えることも認められるとしています。

最近、スターバックスコーヒーが、店内飲食とテイクアウトで、それぞれ異なる税込み価格で販売する旨の報道がなされています。また、同じ記事の中で、価格表示は税抜き価格のみの表示になるとの方向だそうです。

実務的な視点で考えると、キャッシュレス決済の比率が高い店舗や、レジがしっかりしているお店であれば、店内飲食とテイクアウトで異なる金額になることで、1円単位の釣銭が必要になっても対応可能だと思われます。一方で、町の食堂のように、ランチの時間だけごった返すようなお店で、混雑時にテイクアウトと店内飲食で金額が異なり、1円単位の釣銭が必要になるのは現実的ではないかもしれません。

複数税率を取り扱う店舗では、価格について、税抜で揃えるのか、税込みで揃えるのか、8%から10%への引上げに伴う10円未満の端数処理を含めた、新料金をどのように設定するのか、価格設定の問題が浮き上がってきます。

◆令和3年4月からは総額表示が義務付け

消費税率が5%から8%の引上げの際に、消費税転嫁対策特別措置法により誤認防止措置として、税抜表示が認められるようになり、その期限が令和3年3月末日までとなっています。令和3年4月以降は、消費者に対して、商品の販売、役務の提供などを行う場合、いわゆる小売段階の価格表示については、総額表示が義務付けられます。

過去においても、小売段階での総額表示の義務付けは行われましたが、消費税率8%への引上げ、10%への引上げの再々延期により、長期間にわたり税抜表示が一般化していました。

今年の10月に、消費税率の引上げ、端数の問題などで価格改定を行う事業者が多いと思います。当面利用可能な税抜表示を前提で価格設定するか、あるいは令和3年4月以降の税込み表示を見据えて価格設定をするのかについても検討が必要です。半年ごとに、料金表やメニューを更新する事業者と、何年も価格を変更しない事業者で、異なる対応が必要になると思われます。

◆インボイス方式導入までの消費税計算

今年の10月1日に複数税率が導入された後の消費税計算ですが、請求書に税区分ごとの金額の記載が要求されており、実務としては請求書を見て、税区分ごとに会計ソフトに金額を入力することになります。

税率が5%から8%に上がった時も、経過措置の適用で5%と8%の取引が混在していますし、複数税率になることで、特別新しい処理をしなければいけないということではありません。ただし、会計ソフトが新しい税率に対応している必要はあるので、バージョンアップなどは必要になります。

一方で、会計ソフトを利用しないで、手書きやエクセルで帳簿を作成している場合は、8%の請求分と10%の請求分を別けて記載する工夫が必要です。もっとも、請求書や領収書に、税区分ごとの金額が記載されているはずなので、難しいことではありませんが、従来は1行で済んでいたものを、8%と10%の2行に別けて記載するなど、手間は増えてしまいます。

◆特例計算

軽減税率の8%と標準税率の10%を、別けて会計ソフトに入力すれば軽減税率導入後でも消費税計算は行えます。しかし、その前の段階で、標準税率と軽減税率を別けることができないケースが現実的には起こる可能性があります。例えば、レジの使い方が不明で、合計の売上金額しか把握できないケースなどは、高齢な経営者が一人で商売をしている場合には起こりがちです。このような場合に備えて、基準期間の課税売上高5千万円以下の中小事業者には特例計算を認めています。売上について区分が不明な場合と、仕入について区分が不明な場合とに分けて、下記のような内容です。

(1)売上に関する特例

- ①小売等軽減仕入割合

- 卸売業及び小売業に限定して利用できる特例で、簡易課税適用の場合には利用できません。

- ②軽減売上割合の特例(10日間サンプル法)

- 通常の連続する10営業日のサンプルを用いて計算します。期間内のいつでも構いません。

- ③50%簡便法

- 売上の50%を軽減対象課税資産の譲渡等として扱います。上記の①と②が利用できない場合の簡便法で、軽減税率の対象となる課税売上の占める割合がおおむね50%以上である事業者に限定して認められる特例計算です。

(2)仕入れに関する特例

- ①小売等軽減売上割合

- 卸売業及び小売業に限定して利用できる特例で、簡易課税適用の場合には利用できません。

- ②簡易課税の適用

- 通常は事業年度が始まる前に提出が必要な簡易課税選択を、進行期中に提出することで簡易課税の適用が可能となる取扱いです。

特例計算については、下記のとおり適用できる期間が異なるので注意が必要です。

売上特例 小売等軽減仕入割合 令和元年10月1日から令和5年9月30日までの期間 軽減売上割合(10日間サンプル法) 50%簡便法 仕入特例 小売等軽減売上割合 令和元年10月1日から令和2年9月30日の

属する課税期間の末日まで簡易課税特例 また、特例計算を利用するかしないかで計算結果が異なるので、不利な選択にならないように気をつけましょう。

◆食品と外食の関係

消費税の軽減税率制度は、食品は軽減税率としつつ、外食は除くという取扱いとなっています。今回は、その分かれ目について掘り下げてみましょう。

食材屋さんで、食品を購入した場合は軽減税率、飲食店で食事をした場合は標準税率という説明までは非常にシンプルです。ところが、ファーストフード店のように、ハンバーガーを店内で食べるお客さんもいれば、ハンバーガーを持ち帰るお客さんもいるようなケースでは、店内飲食の場合は標準税率、持ち帰りの販売は軽減税率と枝分かれすることになります。

◆いつの時点で判断するか

店内飲食と持ち帰りのお客さんの両方が利用する、ファーストフード店ではどの時点で軽減税率か標準税率を判断するかというと、販売の時点でとされています。レジで販売する際に、店内飲食か持ち帰りかを確認して、持ち帰りなら軽減税率、店内飲食なら標準税率となります。

通常のレストランのように、食事が終わってから会計するのであれば問題は生じませんが、ファーストフード店のように最初に会計を済ませる場合は、持ち帰りと言ったお客さんが、結果として店内で食べていくなどというケースが生じる可能性があります。消費税法上は、販売時に意思確認をして税率の判定ということになります。例えば、急に、お客さんの気が変わって、店内で食べていかれた場合まで、対応が必要になるとお客さんとのトラブルの原因になってしまいます。

◆どんな場合に外食になるのか

屋台でラーメンを販売してカウンターで食べさせる場合は外食に該当して、標準税率になります。一方で、公園近くにワゴン車を停めて弁当販売をして、お客さんが公園のベンチで食べるようなケースでは軽減税率になります。どこからが、外食になるのか?国税庁のQ&Aによれば下記が判断基準となります。

① 自らテーブル、椅子、カウンター等を設置している場合

② 自ら設置はしていないが、例えば、設備設置者から使用許可等を受けている場合は、

軽減税率の適用対象となりません。

一方、

③ テーブル、椅子、カウンター等がない場合

④ テーブル、椅子、カウンター等はあるが、例えば、公園などの公共のベンチ等で特段の使用許可等をとっておらず、顧客が使用することもあるがその他の者も自由に使用している場合は、

軽減税率の適用対象となります。

上記に当てはめると、概ね正しい答えが導き出せます。なお、②のケースは、ショッピングセンターのフードコートなどが該当するでしょう。

ただし、国税庁のQ&Aで、気になる点があります。最初は、コンビニでイートインスペースがある店で食品を販売した場合に、イートインスペースを利用する人は申し出てくださいという張り紙をするなど、緩やかな対応を示唆してくれていました。ところが、昨年11月に公表されたQ&Aで、下記のようなコメントのものが加わっています。

「飲食はお控えください」といった掲示を行っている休憩スペース等であったとしても、実態としてその休憩スペース等で顧客に飲食料品を飲食させているような場合におけるその飲食料品の提供は「食事の提供」に当たり、軽減税率の適用対象となりません。

このQ&Aが、従来と意味合いが微妙に変わっているのは、掲示だけでなく実態に踏み込む形で判定するとしている点です。極端な話、掲示だけして、全部が軽減税率というのは認めないということであり、実態を重視することが読み取れます。

◆容器の取扱い

食品は軽減税率ということですが、どんな食品でも100%と言っていいくらい、何らかの容器に入った状態か包装された状態で販売されています。この場合に容器代は、軽減税率の対象になるのかという問題が生じます。

消費税法上は、食品か特定の新聞が軽減税率の対象となっているので、容器代は軽減税率の対象にならないということになります。ただ、多くの食品販売では、容器代や包装代を別途請求しないで、食品として販売しています。このような、実務を配慮して、容器代等を別途徴収しない場合は、食品として全体が軽減税率となります。

一方で、容器代や包装代を別途徴収する場合は、その部分は標準税率となります。例えば、食品のスーパーマーケットでごみを少なくする試みとして、袋を有料化しているケースがありますが、そのような場合には袋代は標準税率になります。もっとも、袋代自体は非常に安価に設定するので、消費税自体が上乗せされるかどうかは微妙な話です。消費税の計算について積上方式を採用する場合は、無視できてしまう金額なので、そのあたりも含めてどのような料金体系にするかという問題が生じます。

◆高価な容器を利用した悪用事例

容器代を請求しなければ、軽減税率が適用できるのなら高価な容器をセットにして、食品として軽減税率で販売できないかと考える方がいらっしゃるかもしれません。この辺りは、国税庁は対応済みで、「ケーキ等の洋菓子をカップ等の専用容器に盛り付けて販売していますが、この専用容器は特注品で、食器として再利用できるものとなっており、菓子よりも高価です。」という事例について、一体資産の範疇に含まれ、洋菓子よりも高価なので、飲食料品に該当せず標準税率になるとしています。

容器に含まれるのは、「飲食料品の販売に際し、使用される容器が、その販売に付帯して通常必要なものとして使用されるものであるとき」としており、通常必要なものという限定をつけて悪用を防いでいます。また、テレビなどでメロンが桐の箱に入って出てくるシーンなどがありますが、「高額な飲食料品にあっては、桐の箱等の高価な容器に入れられて販売されることがありますが、このような場合にあっては、桐の箱にその商品の名称などを直接印刷等して、その飲食料品を販売するためにのみ使用していることが明らかなとき」は、通常必要なものとして、取り扱ってよいとしています。

◆保冷剤とおまけの関係

国税庁のQ&Aで、洋菓子店のケースで希望するお客さんに保冷剤をつけてケーキやプリンを販売している事例が紹介されています。保冷材については、別途対価を徴している場合は、食品に該当せず標準税率としていますが、別途対価を徴しない場合、つまり「おまけ」としている場合は、食品に含まれ軽減税率の対象になるとしています。

実際に、食品を購入した際に、サービスとして食品以外のものを付ける場合があります。保冷剤であれば、通常必要なものなので食品に含めて軽減税率は自然な流れだと思います。古くからちょっとした物品をおまけするという商慣習がありますし、「おまけ=対価を受け取らないこと」ですから、そもそも消費税がかからないという話になります。

ただし、この部分を悪用して、おまけの方が高額な場合などは、全体をみて、組み合わせ販売となり、食品以外の部分は標準税率になるという結論になると思われます。前回、ご紹介した一体資産、そして今回の容器の話、その延長線でのおまけのはなし、微妙に複雑な形で実務に影響しそうです。

◆一体資産とは

一体資産とは、食品と食品以外の資産があらかじめ一つの商品となっているものです。そのうち、①一体資産の対価の額(税抜)が1万円以下で、②一体資産の価額のうち一体資産に含まれる食品部分の価額の占める割合が3分の2以上であれば、全体について、軽減税率が適用される取扱いです。

国税庁のQ&Aでは、紅茶とティーカップを組み合わせて一体資産として販売する例示などが掲載されており、軽減税率導入時のビジネスチャンスとして捉えられています。

◆一体資産とその境目

一見すると一体資産のようで一体資産とならないものがあります。単品でも販売しているビールと総菜を、セットで購入すれば一括値引きがあるような場合は一体資産には該当しません。

もう少し具体的に言うと、一体資産としての価格のみが提示されている必要があります。お歳暮やお中元のように酒とジュースがセットになっていて、その内訳の金額が明確になっていない場合で、上記の①②の要件を満たせば一体資産に該当します。一方で、内訳の価格が提示してありジュース類2,100円、酒類900円などと提示すると、軽減税率の食品と標準税率の酒類をセットで販売しただけで、一体資産に該当しないことになります。

それ以外にも、食品と食品以外を「よりどり3品900円」という表示であれば、一品300円の商品を組み合わせて販売しているだけなので、一体資産にならない結果になります。

最近、国税庁Q&Aで追加された内容では、お菓子とドリンクとおもちゃをセット商品として販売している事例が紹介されています。なんとなく、マクドナルドのハッピーセットを想像してしまいますが、「そのセット商品を構成する食品又は食品以外の資産について、顧客が選択可能であれば、あらかじめ一の資産を形成し、又は構成しているものではない」として一体資産に該当しないとしています。さらに、「セット商品を構成する食品又は食品以外の資産について、選択可能な組合せのパターンを提示し、それぞれ組合せに係る価格のみを提示している場合は一体資産に該当する」との解説です。同じモノを購入するにあたって、パターンから選択すれば一体資産、自由に選べる場合は「よりどり3品」の変形系で非該当、摩訶不思議な感じです。

◆価格差以上に税込み金額が変わるケース

一体資産の条件で、税抜1万円以下という条件があります。よって、他の要件は満たす前提で、税抜1万円の一体資産なら、税込み10,800円、税抜1万1円の一体資産なら税込み11,001円となります。税抜きの価格差は1円なのに、税込み金額では201円の金額差が生じます。金額を1円安くすることで、エンドユーザーは200円お得な結果になります。税抜1万円の商品が増えるかもしれません。

逆のケースで、一体資産に該当しないものを、誤って一体資産として処理してしまうと、お客さんへは転嫁できていない部分を、事業者が被ることになります。多くの事業者で、2%粗利が動くというのは大きな要因ですので、一体資産の判定には慎重さが要求されます。

◆生きている肉用牛は食品に非該当、生きている魚は食品に該当

国税庁の軽減税率Q&Aで、生きている肉用牛は食品に該当せず、食用の生きている魚は食品に該当するという内容のものがあります。肉については、「枝肉」という状態になったら食品に該当するそうです。食品に該当するか否かは、食品表示法上の食品に該当するか否かに基づくとしています。

例えば、生きた牛については、屠畜法で、屠畜場あるいは食肉解体施設でしか食用に解体できないことになっていて、そこで枝肉に加工された瞬間からは、食品になるというように考えます。

さて、食品表示法に基づくとした場合、具体的に食品表示法に記載がないものは、一律に飲食料品に該当しないということになるのかという問題が生じます。明らかに、食品として販売するものなのに、食品表示法に具体的な記載が見当たらない場合は、国税庁に問い合わせるなど、しっかりと答えを出していくべきです。多くの事業者は、同種のものを継続して販売していきますので、入り口の判断を誤るとたいへんなことになってしまいます。

◆食用にも食用以外にも利用できるものの判断基準

国税庁Q&Aによれば水道水は、飲料としても利用されますが、風呂や洗濯といった生活用水としても利用され、食品としての水と生活用水が混然一体となって提供されるので、食品に該当しないそうです。一方で、水道水をペットボトルに入れて、飲料として販売すれば、食品に該当するそうです。

栽培用として販売される果物の苗木やその種子は、食品に該当しないのは当然のように思います。ところが、食品用のかぼちゃの種なども存在します。あるいは、重曹のように、食用にも清掃用にも利用できるものがあります。これらのように、食用にも、食用以外にも用いられる場合は、食品として販売(売る側の主観)すれば食品として、軽減税率の対象となります。逆に買う側が、どのような用途に使うかは関係ありません。

◆サービスと一体になったもの

国税庁のQ&Aによれば、「果物狩り、潮干狩り、釣り堀」など味覚狩りの入園料、食品のみを取り扱った「カタログギフト」などは、食品に該当しないとしています。これらについては、最終的に消費者が食品を入手するので、食品の販売の一形態と捉えることも理論的には可能ですが、国税庁は役務の提供の一形態であるという判断をしています。

また、国税庁のQ&A自体が頻繁に追加が行われていますが、最近追加された事例では、「飲食料品のお土産付きパック旅行」というものがあり、旅行に係る対価の内訳として、飲食料品のお土産の対価の額が明らかになっている場合でも、軽減税率の対象とならないとしています。これについても、食品として内訳が記載されていれば、その部分は食品の販売と判断することも理論的には可能と思われます。国税庁の判断とすれば、役務の提供の中に含まれる食品は、あくまでも役務の提供の一環であり、軽減税率の対象としないと判断したようです。

軽減税率の対象となる取引

- (1)飲食料品

- 食品表示法に規定する食品(酒類を除く。)をいい、一定の一体資産を含みます。

外食とケータリングは対象に含まれません。

- (2)新聞

- 一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくものをいいます。

◆軽減税率の判定時期と誰の立場で考えるか

適用税率の判定時期は、資産の譲渡等を行う時点です。例えば、回転ずしで食べ残しを持ち帰るとしても、最初に外食サービスの商品として提供しているので標準税率になります。また、ファーストフード店などで、持ち帰り用として販売した場合は8%です。仮に、気が変わって、お客さんが店内で食べたとしても、販売時点での判断となりますから、追加で徴収が必要ということにはなりません。

そして、売る側の主観で判断を行います。国税庁が示している事例では、食用として販売した重曹を清掃用に用いても、販売時の税率は軽減税率となります。一方で、清掃用として販売した重曹を購入者が食用に用いたとしても、販売時の税率は標準税率となります。購入された後、どのように利用されるかは考慮する必要がなく、販売するときに食品として販売していれば軽減税率となります。

◆実務上の問題点

軽減税率では、どこまでが飲食品の販売で、どこからが外れるかというのが実務上大きな問題点となります。よく具体例として紹介されるのが、オロナミンCは飲食品に該当して軽減税率、リポビタンDは医薬品に該当して標準税率というような食品表示の話題から、外食の判定、一体資産の判定、容器等についてなど、いくつかの論点があります。

基本的には、①外食に該当すれば標準税率、②価格のうち3分の2以上が食品で税抜き1万円以下なら一体資産として軽減税率の対象、③容器等については別途料金を取らなければ軽減税率という取扱いがあります。ただし、この辺りは、実務的なことを考えると少し難しい論点になります。次回以降は、これらの実務的な問題点について、少し踏み込んでご紹介します。

◆9月30日と10月1日にまたがる取引

消費税率の引上げは令和元年10月1日とのことで、経過措置の適用がなければ、9月30日までの取引は税率が8%、10月1日以降の取引は税率が10%となります。

ただし、現実的な問題として、深夜営業をしているコンビニ、飲食店、公共交通機関、仕事自体が9月から10月にまたがって提供される場合など、スパッと切り分けられるものではありません。

公共交通機関などは、9月30日の営業が深夜0時を過ぎて10月1日の1時まで営業されていたとしても、9月30日の営業日分までは旧税率の適用で問題ないようです。コンビニなどでは、12時を過ぎるとレジの設定で新税率に切り替わるなどの対応が多いようです。深夜営業の飲食店の場合は、12時でいったん会計を締めるケースや、深夜2時まで営業の場合は、9月30日分の売上として深夜2時分までを旧税率とするなど、現実的な対応可能な処理を取らざるを得ません。

◆会計処理で9月までと10月までに分断されるケース

売上を計上する基準で、出荷基準、検収基準、仕入を計上する基準として入荷基準、検収基準などのルールがあります。簡単に言えば、売上について、出荷時に計上するか、相手から検収通知が届いた段階で売上を計上するかについてのルールです。

9月30日に出荷した商品があり、販売先に10月1日に入荷したというケースでは、売上側が出荷基準を使っていれば9月30日の売上、仕入側が入荷基準を使っていれば10月1日の仕入れとなります。この場合に税率はどのようになるかという問題が生じます。一方の会社では9月の売上、一方の会社では10月の仕入れと処理されています。

このような場合は、9月に販売した側が8%の消費税で請求を行うことから、仕入を行った側も8%で取引を行ったものと考えます。理論上は10月の仕入なのに旧税率を使っていいのかという点が気になりますが、この点については国税庁がQ&Aを公表しており、同じ税率を適用することとしています。

◆9月と10月がまたがる取引

例えば、年会費のように1年分の会費をまとめて支払う契約の場合、請負契約のように9月以前に仕事を開始して10月が過ぎてから仕事が終わる場合など、9月と10月にまたがる取引は多くあります。

請負契約などのように9月と10月にまたがって、仕事が行われるような場合は、請負契約の収益が確定するのが仕事の完了時であることから、仕事が完了した時点が10月以降なら新税率である10%が適用されることになります。

会費や保守契約などについては、月額いくらという契約なのか、年額いくらという契約なのかによって、契約が月額であれば9月まで旧税率、10月から新税率となります。年額いくらという契約の場合には、権利が確定する時期によって取扱いが異なってきます。例えば、平成31年1月から令和元年12月の年会費で、平成31年1月中に支払いで、返還がない契約であれば平成31年1月の収益となるので、全体について旧税率が適用されることになります。

実務では、契約では月額いくらと決まっていて、支払方法は年額というケースもよくあります。その場合には、本来は10月以降の部分は新税率で請求すべきですが、途中解約しても返還しない旨の定めがある場合は、収受時に売上を計上するという実務が一般的です。このように継続して収受時に売上計上している場合は、10月以降の料金でも、収受したときは令和元年9月以前であれば8%の税率で売上を計上しても差し支えないとされています。

◆用語の確認

消費税率の引上げとなるのが、令和元年(2019年)10月1日です。消費税率引上げ、軽減税率制度の「施行日」といいます。また、その半年前の平成31年(2019年)4月1日を、「基準日」という言い方をします。契約が行われた日付が基準日より前か後かで、適用される消費税率が変わる場合があります。下記の説明で平成31年4月1日が登場するのは、指定日として定められているからです。

また、経過措置というのは、本来は施行日以降の取引は、新税率の10%となるのが通常ですが、一定の条件を満たす場合に旧税率である8%が適用される取引をいいます。なお、経過措置は、会社が選択して適用するのではなく、要件を満たす場合は適用されます。

◆経過措置の具体的な内容

- ① 旅客運賃

令和元年10月1日以後に行う旅客運送の対価や映画・演劇を催す場所、競馬場、競輪場、美術館、遊園地等への入場料金等のうち、令和元年10月1日の前日までの間に領収しているものは、経過措置が適用され旧税率となります。

前売りチケット購入済みの人から、追加料金を徴収することが現実的ではないためこのような取扱いとなっています。

- ② 電気料金等

継続供給契約に基づき、令和元年10月1日前から継続して供給している電気、ガス、水道、電話、灯油に係る料金等で、令和元年10月1日から令和元年10月31日までの間に料金の支払を受ける権利が確定するものは、旧税率が適用されます。

令和元年9月末に、すべての取引先の検針を行うことが不可能であることに配慮した取扱いです。

- ③ 請負工事等

平成31年4月1日の前日までの間に締結した請負契約等に基づき、令和元年10月1日以後に課税資産の譲渡等を行う場合には旧税率が適用されます。

建設工事や、ソフトウェアの開発など、発注から納期まで長期間かかるような取引については、完成引渡しの時期が前後してしまうことで税率が変更してしまうことは、当事者にとって金額的に大きな影響を与えることになります。そこで、平成31年3月までの契約については、引き渡しが令和元年10月以降でも旧税率が適用される取扱いとなっています。適用範囲は、広いので実務では非常に該当する事例が多くあります。

- ④ 資産の貸付け

平成31年4月1日の前日までの間に締結した資産の貸付けに係る契約に基づき、令和元年10月1日前から同日以後引き続き貸付けを行っている場合で、一定の条件を満たす場合は、令和元年10月1日以後に行う資産の貸付けについても、旧税率が適用されます。

具体的には、不動産の賃貸契約やコピー機などのリース契約で該当する場合があります。実務としては、借りる側は請求書を確認しながら税率を判定することになりますが、請求書を発行する側は経過措置の要件を満たすか否か慎重に判断する必要があります。

- ⑤ 予約販売に係る書籍等

平成31年4月1日の前日までに締結した不特定多数の者に対する定期継続供給契約に基づき譲渡する書籍その他の物品に係る対価を令和元年10月1日前に領収している場合で、その譲渡が令和元年10月1日以後に行われるものについて、旧税率が適用されます。

順次刊行される書籍の予約販売などの場合、予約から刊行まで長期間となる場合があるので、平成31年3月までに申し込みがあり、令和元年9月まで支払いのものについては、刊行が令和元年10月以降でも、従来の金額で取り扱うという趣旨です。

- ⑥ 通信販売

通信販売の方法により商品を販売する事業者が、平成31年4月1日の前日までにその販売価格等の条件を提示し、又は提示する準備を完了した場合において、令和元年10月1日前に申込みを受け、提示した条件に従って令和元年10月1日以後に行われる商品の販売は旧税率となります。

8%引上げ時には、パソコンのネット販売など、この経過措置を利用した取引が多くありました。販売側は、経過措置を適用できることを売りにビジネスにしています。購入者側は、請求書で税率の確認を行うことで、適用の誤りをなくす必要があります。

上記以外にも、指定役務の提供、特定新聞、有料老人ホーム、特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化、リース譲渡にかかる資産の譲渡等の時期の特例を受ける場合などの経過措置があります。より細かな内容を確認したい場合は、下記をご覧ください。

◆スケジュールの確認

2019年10月1日から消費税率が10%に引上げになります。同時に複数税率制度が導入され、食品・新聞等には8%の軽減税率が導入されます。

2023年10月1日からインボイス制度が導入されます。

消費税率引上げに関係して、経過措置があります。例えば、平成31年3月31日までに契約をしている場合で、10月以後引き渡しとなる請負契約等に旧税率が適用される。あるいは、旅客運賃等で9月まで支払い済みであれば、10月以降の乗車などでも旧税率が適用されるなどの取扱いです。

あまり注目されていませんが、消費税率引き上げの1年半後に、小売段階で価格表示をする際に総額表示が義務付けられます。もともと、総額表示が義務付けられていたのですが、消費税率の引上げがあった関係で一時的に税抜き表示が認められ、消費税率の引上げの影響で、それがずるずると延期されているのが現状です。2021年4月1日からは、小売業、飲食店などは総額表示が義務付けられます。

消費税そのものの話ではないですが、消費税率引上げに関係するレジの入れ替え等の補助金は2019年9月末までとなっています。また、消費税率引上げに合わせて、ポイント還元する制度が導入されますが、ポイント還元を実施したい事業者は平成31年4月1日以降、登録を行う必要があります。

◆インボイス制度の影響

現行の消費税でも請求書の保存義務があるので、インボイス制度になっても大きな変化はないと思っている方が多いようですが、大きな影響があります。

現行なら、外注先が免税事業者であっても、請求書の保存があれば、仕入税額控除を受けることができます。ところが、インボイス制度導入後は、免税事業者からの仕入等は、段階的に仕入税額控除の制限がかかり最終的には、仕入税額控除が受けられなくなります。わかりやすい例でいえば、110万円の支払いをして、消費税について10万円の控除を受けられたものが、最終的には全く控除を受けられなくなるのです。

つまり、免税事業者は消費税相当分安い金額で請求しなければ、課税事業者との価格競争で不利になります。仮に、消費税率相当の値引きを行った場合は、必要経費等については消費税がかかってくるので、大きな痛手となります。この場合は、従来は免税事業者であった事業者も、課税事業者になりインボイスを発行できるようになるべきかの検討を行う必要があります。

一人親方の建設業や、小売業などで業者向けの販売があるケース、士業・コンサルタントで業者向けの仕事をしている事業者など非常に影響が大きいです。

◆複数税率と請求書の関係

インボイス制度は2023年からですが、複数税率が2019年10月からとなっており、4年間は、「区分記載請求書」を発行する形になります。実際に、食品の販売など軽減税率の販売を行う事業者では、10月以降の請求書の発行に向けて請求書発行システムの変更の準備が進んでいます。この際に、さらに4年後インボイス制度が導入されることを前提として、インボイス制度に対応するシステムの選定が必要です。インボイス制度を4年後ととらえず、請求書発行などを考えると、今年の10月までの課題となる事業者も多数あります。

複数税率の話題が注目されがちですが、それ以外にも実務的には問題が盛りだくさんです。要注意の分野です。次回以降、もう少し掘り下げて解説していきます。

◆外国人観光客向け輸出物品販売場制度に係る見直し

- (1)輸出物品販売場制度の変遷

- 輸出物品販売場に関する制度については、平成26年10月から一般物品だけでなく、消耗品についても免税対象品に加えました。平成27年4月からは、免税カウンターを利用した委託型の輸出物品販売場が認められました。平成28年5月には、免税販売を行う際の下限額を引き下げ、より利用がしやすくなっています。さらに、平成30年7月には、下限額の算定の際に一般物品と消耗品を合算して判定することで、適用範囲を広げてきました。また、2020年4月には、オリンピックによる外国人観光客の増大に備えて、免税販売手続きの電子化により、販売事務について大幅な省力化とスピード化が見込まれています。

- (2)平成31年度の改正

「ラグビーワールドカップ2019」、「東京2020オリンピック・パラリンピック」などの開催で、これまで以上に外国人観光客が増えることが見込まれます。そこで、地域の特産品等の販売機会を増やし、外国人観光客による購買の一層の拡大と、地方を含めた免税店数を更に増加させる施策が必要となりました。