実務目線で見たインボイス制度の問題点

本当に全ての登録事業者が正しく対応してくれるのか?

現在、軽減税率が適用される場合は、領収書や請求書に税率を明記しなければいけないことになっています。法律上のルールなのですが、実際に飲食店や青果店などの領収書で、税率が明記されていないケースを日常的にみかけます。もちろん、スーパーやコンビニなどのレシートにはしっかりと税率が明記されています。一方で、手書きの領収書では、明記されていないケースが頻繁にあるというのが実務をやっていての実感です。

インボイス方式が導入された後、登録事業者なのに領収書に番号を記載していなければ、税額控除が認められないことになります。他に不備があって、インボイスとしての要件を満たしていない場合も税額控除が受けられないことになっています。国税庁のQ&Aなどでは、誤りがあった場合の対応として、下記のような取扱があります。

| 買手である課税事業者は、交付を受けた適格請求書又は適格簡易請求書(電磁的記録により提供を受けた場合も含みます。)の記載事項に誤りがあったときは、売手である適格請求書発行事業者に対して修正した適格請求書又は適格簡易請求書の交付を求め、その交付を受けることにより、修正した適格請求書又は適格簡易請求書を保存する必要があります(自ら追記や修正を行うことはできません。)。 |

|---|

インボイス方式の趣旨からはもっともなのですが、これを実務で徹底すると軋轢が生じます。例えば、高齢者が経営している飲食店や小売店で、インボイスの形式が正しくないからといって、差し替えを要求して対応してもらえるのかという問題があります。また、金額が僅少な場合にも、いちいちそんなことを要求するのが現実的かという話です。

実務で法律通りの運用ができるのか心配になってしまいます。

正しく制度が理解されていない

インボイス制度について、テレビなどに出演する識者と呼ばれる人は、インボイス方式を導入しなければ、免税事業者が消費税を請求できるので不公平だと説明します。

しかし、実務をやっていると、小売店、飲食店などのエンドユーザー向けのビジネスでは、消費税を正しく転嫁できているケースはそれほど多くありません。例えば、飲食店で980円の定食という場合に、税率が上がった際に総額を増加できたのでしょうか。免税事業者の多くは小売店であり飲食店です。消費税分を実際に請求できているのかは曖昧です。一方で、仕入に関しては業者からの仕入ですから消費税分が必ず上乗せされているはずです。そのうような前提で、免税事業者が消費税を請求しているのがおかしいということで、インボイス方式を必要とするような説明は誤解を招いています。

上記のような話も含め、一般の事業者にインボイス制度そのものが正しく伝えられていないと感じることがよくあります。登録した場合にインボイスの交付と保存の義務が生じること、インボイスがなければ仕入税額控除ができないこと、インボイスを交付するために免税事業者を続けられないことなど、インボイス制度の全体像が浸透しておらず、より丁寧な説明の時間が必要と思われます。

登録事業者となる日

前回、適格請求書発行事業者の登録申請書についてご紹介しましたが、免税事業者の場合は、令和5年10月1日から登録事業者になるか、あるいは、令和5年10月から令和6年3月31日までの間の事業年度の開始の日から登録事業者になるかを選び、チェックマークをいれる様式になっています。

普通であれば、免税事業者が敢えて適格請求書発行事業者としての登録を行うのだから令和5年10月1日からを選択すると思われがちですが、特殊な事情が生じます。

元々が、課税事業者であれば9月30日までも、10月1日以後も課税事業者ですし、何ら問題が生じません。ところが、免税事業者が、令和5年10月1日から登録事業者になるということは、9月30日までは免税事業者で、10月1日からは課税事業者になり同じ事業年度の中で消費税の課税方式が切り替わるということになります。

同一事業年度の中での消費税の取扱いの変更

一般的には、課税事業者になる、あるいは、免税事業者になるのは、事業年度が変わるタイミングです。ところが、免税事業者が令和5年10月1日から適格請求書登録事業者となる場合には、大部分の事業者は期の途中で消費税の取扱いが変更になります。

会計ソフトなどでは、課税期間の短縮などの影響を受け、事業年度の途中に課税事業者と免税事業者が切り替わるとか、簡易課税と原則課税が切り替わることは、稀にではありますが生じるので、利用する側が上手に対応すれば対応は可能です。ただ、元々免税事業者である規模の納税者が上手に対応というのが難しさがあります。

具体的には、取引ごとの税区分です。普通は、事業年度ごとに課税事業者か免税事業者かを設定して、免税事業者であれば消費税に関する税区分そのものが入力できない仕様になっています。ところが、期の途中から課税事業者になるのであれば、課税事業者として初期設定をして、9月末までの取引は対象外、10月以降は消費税の区分を選択するような運用になります。通常は勘定科目ごとにデフォルトで税区分を設定するので、売上について課税と設定した場合は、9月までは対象外に訂正しながら処理を進めることになります。

さらに、10月になって入金はしているけれど、9月の売上に対応する代金であれば、免税事業者の期間の売上ですから消費税の納税義務は生じないことになります。また、10月に支払っている買掛金でも、9月までの仕入に対応するのであれば、仕入税額控除の対象とならないなど、9月までに対応する収益費用なのか、10月以降の収益費用なのかを明確にする必要があります。

通常決算のタイミングであれば、売掛金、買掛金、未払金などを整理しますので、決算前と決算後での入り繰りは生じません。令和5年10月1日が期の途中だとすると、9月末である程度数字を整理するなどの事務の負担が生じることになります。

このような追加的な事務負担を避けたい場合は、令和5年10月1日からではなく、新しい事業年度から適格請求書登録事業者になるということも検討が必要となります。

適格請求書発行事業者の登録申請の期限

インボイス制度は、令和5年10月からスタートしますが、適格請求書の発行には、適格請求書発行事業者としての登録が必要となります。適格請求書発行事業者としての登録を行わなかった場合には、適格請求書を発行することができません。

適格請求書を発行できない場合には、取引の相手側は仕入税額控除に制限がかかるので、未登録の場合には最悪の場合は取引の中止などに至る可能性があります。少なくとも、現在消費税の課税事業者である場合は、大部分は適格請求書発行事業者の登録をすることになると思いますが、登録が必要であるとの認識がないケースがあります。

インボイス制度が導入される令和5年10月1日から適格請求書発行事業者の登録を受けるためには、原則として令和5年3月31日までに申請書の提出が必要となります。

具体的な申請書へ記載について

申請書自体の記載内容は、現在課税事業者の場合は極めて簡単で、大部分の方は、1枚目の用紙に事業者区分で「課税事業者」にチェックを入れて、2枚目の用紙で「課税事業者です。」の部分にチェック、さらに「消費税に違反して罰金以上の刑に処せられたことはありません。」にチェックと3箇所にチェックマークをいれるくらいです。それ以外は、住所、名称など基本事項の記載だけです。

現在免税事業者の場合は、若干記載事項が増えて、令和5年10月1日から登録事業者になるか、令和5年10月から令和6年3月31日までの間の事業年度の開始から登録事業者になるかを選択して記載するようになっています。これは、インボイス制度の導入は令和5年10月1日と一律ですが、決算期の変わり目から登録事業者になりたい場合などへの対応です。

申請書自体は、いずれにしても記載内容で悩むような部分はないと思われます。

気をつけたいこと

個人事業者の場合、基本的に住所は公表されません。希望する場合は、主たる屋号、主たる事務所の所在地等について、「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出することで公表が可能です。通常屋号を用いている場合などは、主たる屋号を公表しておいたほうが、相手にわかりやすいと思います。

また、「住民票に併記されている外国人の通称」や「住民票に併記されている旧氏(旧姓)」を公表したい場合にも「適格請求書発行事業者の公表事項の公表(変更)申出書」の提出が必要となります。個人事業者の場合は、自分の意図しない形で公表されている可能性もあるので、登録後自分の登録番号で確認されたほうがよいと思います。

令和3年分青色申告特別控除

3月15日、あるいはその直後は、接続障害で紙で提出している場合は、改めて電子申告することで65万円の青色申告特別控除が受けられるとアナウンスされていました。ただ、いろいろな意見もあり、最終的には下記のような取り扱いとなりました。

| ○ 令和3年分確定申告において、65万円の青色申告特別控除の適用を受けるためには、55万円の青色申告特別控除の要件を満たした上で、 e-Taxによる申告又は令和2年9月30日までに税務署長による承認を受けた上で、仕訳帳及び総勘定元帳について電子帳簿保存を行っている必要があります。 ○ そのため、e-Taxの接続障害により申告書の提出ができなかった場合、65万円の青色申告特別控除の適用を受けられる方は、「e-Taxの障害による申告・納付期限の延長申請」と記載した申告書を、令和4年4月15日(金)までにe-Taxで提出していただくことで65万円の青色申告特別控除の適用を受けることができます。 ○ なお、e-Taxの接続障害により送信ができなかったため、e-Taxで提出せずに、書面で青色申告特別控除を55万円として提出した場合であっても、令和4年4月15日(金)までに「e-Taxの障害による申告・納付期限の延長申請」と記載した申告書を、e-Taxで提出していただければ、65万円の青色申告特別控除の適用を受けることができます。 (注)令和4年3月14日(月)又は15日(火)に、65万円の青色申告特別控除を適用する申告書を e-Tax で提出しようとしたものの、今回の接続障害のために、当該申告書(65万円の青色申告特別控除を適用する申告書)を書面に印刷して提出した方は、改めて当該申告書を e-Tax で再提出していただく必要はありません。 |

|---|

結局、3月14日又は15日に紙で出している場合は、紙でokなのですが、条文通りの取扱で、青色申告特別控除を55万円に訂正した上で提出している人は、e-Taxで提出し直さなければ、控除額の10万円について所得控除を受けられないデメリットがあります。

譲渡所得で買った値段が不明

譲渡所得と言って、土地や株式を売却した場合に、申告が必要となる場合があります。よくあるのが買った値段がわからないケースです。相続などで被相続人から引き継いだ場合は、本人が買ったわけではないので、買った金額がわからないことは日常的です。

国税庁のサイトでは、下記のような記載があります。

| 取得費の額を売却代金の5パーセント相当額とすることも認められます。実際の取得費が売却代金の5パーセント相当額を下回る場合にも、同様に認められます。 |

|---|

自分で確定申告をしている場合に、買った金額がわからないので、申告ができないで困っていた場合は、ホッとするかもしれません。しかし、冷静に考えると売却価額の95%を利益とするという話です。例えば30年前、バブルの頃に借金をして購入した不動産を売却して、儲かっているはずがないのに、95%部分を利益として申告するのは納得できないはずです。

実務上は、契約書など重要書類は残っているケースが多いですが、仮にいくらで購入したか明らかにわかる書類がなくても、抵当権の設定額や、本人の記憶などに基づいて申告することはあります。相続で、代替わりしているような場合でも、古いメモなどを元に申告するケースも出てきます。

法人と違って、帳簿を必ずしもつけているわけではありませんし、買った値段が不明は、比較的よくある話、安易に5%を取得費とするのではなく十分な検討が必要です。

青色申告特別控除の概要

| ①55万円の青色申告特別控除 55万円の控除を受けるための要件は、次のようになっています。 (1)不動産所得または事業所得を生ずべき事業を営んでいること。 (2)これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。 (3)(2)の記帳に基づいて作成した貸借対照表および損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、その年の確定申告期限(翌年3月15日)までに当該申告書を提出すること。 ②65万円の青色申告特別控除 65万円の控除を受けるための要件は、次のようになっています。 (1)上記「55万円の青色申告特別控除」の要件に該当していること。 (2)次のいずれかに該当していること。 イ その年分の事業に係る仕訳帳および総勘定元帳について、電子帳簿保存を行っていること。 ロ その年分の所得税の確定申告書、貸借対照表および損益計算書等の提出を、確定申告書の提出期限までにe-Taxを使用して行うこと。 ③10万円の青色申告特別控除 10万円の控除は、上記「55万円の青色申告特別控除」および「65万円の青色申告特別控除」の要件に該当しない青色申告者が受けられます。 |

|---|

青色申告特別控除で、65万円の控除を受けるための要件の一つがe-Taxでの申告となっています。

令和4年3月14日生じた接続障害

確定申告期限を明日に控えた3月14日、電子申告を行おうとすると異様にレスポンスが悪く重い状態が発生しました。システム的には、送信したように見えるのですが、受信通知が取得できない状態となりました。私の場合は、時間を置いて個別に受信することで取得できましたが、メーリングリストやSNS上では送受信できない話で、騒然としました。

そこで、国税庁の第一報です。

| 令和4年3月14日12時20分現在、e-Taxでシステムに繋がりづらい状況となっております。 遅延解消後、改めてお知らせを掲載します。 |

|---|

トップページに記載されているわけでもなく、重要なお知らせを探しに行く必要がありました。そして午後にこの案内です。

| 令和4年3月14日14時00分現在、e-Taxでシステムにつながりづらい状況となっております。 e-Taxによる申告・納税手続につきましては、時間を空けてから行っていただきますようお願いします(確定申告期は 24 時間ご利用可能です。)。 遅延解消後、改めてお知らせを掲載します。 |

|---|

混んでるから、夜中に申告してくださいという趣旨でしょうか。

そして、15日の朝の案内が下記です。長いので抜粋です。

| 令和4年3月14日(月)に発生したe-Taxの接続障害については、システムの再起動により、15日(火)午前7時現在において、つながりづらい状態は改善されているものの、未だ、障害原因の解明には至っておりません。 ・・・・一部省略・・・・ ※2 後日提出される場合は、次頁以降を参考に、申告書に「e-Taxの障害による申告・納付期限延長申請」である旨記載してください。この方法による延長申請ができる期間については、障害が解消した後に改めてお知らせします。 |

|---|

現在原稿を書いているのが、15日朝ですが、今日も障害が起こる可能性があるのかもしれません。

紙で出してしまった場合

SNS上では、14日に紙で申告するという話題がそれなりに上がっていました。そこで、疑問となるのが青色申告特別控除、紙で普通に申告すると65万円の控除は受けられません。一方で、上記の延長申請の場合は65万円控除が受けられる可能性が高そうです。真面目に、早急に対応したほうが不利になってしまうのだとしたら、微妙に納得できません。

また、各地の確定申告会場でも、最近は会場から電子申告していますが、会場で受信通知が受け取れない場合、どのように対応していたのでしょうか。終わらない、帰れない、順番が回ってこないというような状況だったことが推測されます。

今までも、e-Taxで障害は何度かありましたし、eLTAXでも障害がありました。さらに細かく考えれば、申告会場や地域ごとに回線トラブルが発生するケースも考えられます。このような納税者に帰属しない原因で、65万円控除の要件が満たせなくなる制度は公平性の観点から問題があるのかもしれません。

離婚して財産をもらったとき

離婚に伴い住んでいる家を妻に渡して、夫がでていくというパターンはありがちです。また、家に限らず離婚の際に、相手方から財産をもらうケースはあります。

この場合、もらった財産が家でも、現金でも一般論としては、贈与税がかかりません。理屈の上では、一般的な贈与ではなく、夫婦の財産関係の清算、離婚後の生活保障の財産分与請求権に基づくものと考えられるからです。

ただし、贈与税がかからないことを利用して極端に多すぎる財産を渡した場合は、多すぎる部分に対して贈与税がかかります。

ところが、実務では、どこまでが極端に多すぎる財産なのか、あるいは偽装離婚なのか区別がつきません。よほど極端な場合は、税務署が課税処分をするのかもしれませんが、実際にどこまでが大丈夫なのかと言われると税理士でも判断が難しいです。普通は大丈夫ですとしか答えようがありません。

また、偽装離婚など、贈与税をかからなくするために行われている場合などは、すべての財産に贈与税がかかります。これも、実務をやっている立場からすれば、「その離婚、離婚のふりなんでしょ?」という発想が普段はありえないですし、離婚した相手と再婚するという話は、珍しくない話です。結局、よほどあからさまな場合に税務署が処分をしてくる話であり、日常的にはでてこないケースです。

離婚して家と土地を渡した場合

今度は、離婚して家や土地を元の配偶者に財産分与した側の扱いです。この場合には、分与した人に譲渡所得の課税が行われることになります。分与した時の土地や建物などの時価が譲渡収入となります。

言い方を変えると、財産分与で家や土地を元の配偶者に渡すと、時価で売却したことになり、購入したときが1,000万円、離婚して財産を渡した時の時価が5,000万円になっていれば、大雑把に言えば4000万円の譲渡所得となるわけです。居住用財産であれば、3,000万円控除を受けられるケースがありますが、それでも1,000万円に対して200万円強の税金が、財産を渡した側にかかってしまう仕組みになっています。

読み返された方もいるかも知れませんが、財産を無料で渡した側に、時価で売却したとして税金がかかってしまうのです。不可解と思われるかもしれませんし、常識からは納得できないと思われるでしょう。実際に、税務署を相手に訴訟となり、昭和50年に最高裁判決で、譲渡所得になるとの結論がでています。

平成はじめ、バブルの頃までは、財産分与で課税はありがちでしたが、バブル崩壊後は不動産の下落傾向になることと、居住用財産の3,000万円控除の適用で、課税になるケースは比較的少ないと思います。

そもそも、離婚による財産分与の実務など、私が税理士を25年以上やっていて一度くらいの遭遇ですから、もともとレアな事案です。ただ、実務的には、時価で譲渡と規定されていても、時価はいくらなのか?という問題がでてくるのです。時価と規定することは簡単ですが、現実問題として時価をいくらとするのかの判断は悩ましいです。結果として税金がかからない場合は、それほど気にする必要はありませんが、税金がかかる場合は難しい問題となります。

医療費のお知らせ

協会けんぽや健康保険組合から、「医療費のお知らせ」なるものが届きます。そして、その裏面に「「医療費のお知らせ」は医療費控除の申告手続きに使用可能です。」との記載があります。細かい字まで読めば、令和3年10月分から令和3年12月分の医療費が記載されていないと書いてあります。

このお知らせが届くようになって、医療費の領収書は捨ててしまったというお客さん、領収書無しでこの用紙だけで大丈夫と思われるお客さんなど、誤解を招いています。

医療費控除の対象になるのは1月1日から12月31日までの医療費ですが、このお知らせには9月分までしか記載されていません。

現実的には、医療機関が翌月10日までに保険の請求をして、医療機関に振り込まれるのは翌々月というのが健康保険の実務です。物理的に、12月までの医療費の集計をして、それを確定申告を行う前に送付するということが無理があるのです。

マイナポータルとの連携

マイナポータルで令和3年9月から12月分の医療費通知情報が、令和4年2月上旬に取得できているようなので、上記の郵送分のお知らせで不足する資料については、マイナポータルを利用すれば補える仕組みになっています。

さらに、令和4年分については、マイナポータルで1年を通じた医療費通知情報が取得できる予定になっています。

ただ、マイナポータルは自分で確定申告をする人にはマッチするのですが、確定申告を依頼する世代の人たちが情報を収集するには少しハードルが高いように感じます。10年後には確定申告の際にマイナポータルの情報を利用するのが標準になっている可能性はありますが、現時点では微妙な使い勝手です。そもそも、マイナポータルを利用するためには、マイナンバーカードを取得する必要がありますが、取得率が4割程度なので道半ばといったところです。

ちなみに、令和3年10月からは、マイナンバーカードと健康保険証の一体化が始まっていますし、令和6年度末には運転免許証との一体化も予定されています。

もう一つの落とし穴

医療費のお知らせは、あくまでも健康保険が適用されたものしか通知に記載されません。医療機関が請求したものが記載される仕組みですから、保険請求しないものは一切記載されません。

歯科の自由診療、不妊治療、先進医療による治療などにかかる費用など、高額となる場合が多いですが、保険適用とならないものは、領収書を保存しておく必要があります。いずれにしても、「医療費のお知らせ」だけでは完結しないので気をつけましょう。

確定申告の期限

確定申告の期限については、今年は一律の期限延長はなく例年通り3月15日となります。昨年、一昨年に比べると早めに動かないと間に合わなくなってしまうのでお気をつけください。

私が、先日3回目のワクチン接種の後、発熱して、一瞬コロナではとひやりとしました。結局、発熱していたのは数時間程度で、ワクチンの副反応だったのですが、仮にコロナにかかった場合の影響の大きさを考えることができました。

実際には、コロナの影響で確定申告期限までに申告できないケースは多く想定されます。確定申告期限直前に、納税者本人や納税者が依頼している税理士(税理士事務所の従業員など)がコロナに感染した場合など、やむを得ない理由がある場合には、確定申告書の右上に、「新型コロナウイルスによる申告・納付期限延長申請」と記載することで個別に申告納期限を延長することが可能です。

所得金額調整控除に注意

令和2年分の所得税から登場した所得金額調整控除、ミスがとても多い税制です。令和3年分の年末調整時の際も、本人が全く気づかないでいる事例がありました。

制度の概要としては、下記の2つの内容からなります。

1.子ども・特別障害者等を有する者等の所得金額調整控除

| その年の給与等の収入金額が850万円を超える給与所得者で、(1)のイからハのいずれかに該当する給与所得者の総所得金額を計算する場合に、(2)の所得金額調整控除額を給与所得から控除するものです。 (1)適用対象者 イ 本人が特別障害者に該当する者 ロ 年齢23歳未満の扶養親族を有する者 ハ 特別障害者である同一生計配偶者または扶養親族を有する者 (2)所得金額調整控除額 {給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=控除額 |

|---|

2.給与所得と年金所得の双方を有する者に対する所得金額調整控除

| その年において、次の(1)に該当する者の総所得金額を計算する場合に、(2)の所得金額調整控除額を給与所得から控除するものです。 (1)適用対象者 その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える者 (2)所得金額調整控除額 {給与所得控除後の給与等の金額(10万円超の場合は10万円) + 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円=控除額 |

|---|

なんで、こんなに複雑な制度にしたのかなと感じるくらい複雑なのですが、さらに間違いが起きやすいのは、扶養親族のように夫婦のどちらかが適用できるというわけではなく、夫婦ともに給与等の収入金額が850万円を超えている場合は、夫婦双方がこの控除を受けられる点です。子どもがいても、旦那さんの扶養になっているから関係ないと思って、記載漏れになっているケースはありがちです。

また、「子ども・特別障害者等を有する者等の所得金額調整控除」の適用がある場合に、さらに「給与所得と年金所得の双方を有する者に対する所得金額調整控除」が控除できる仕組みとなっています。

適格請求書発行事業者登録について

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合には、その登録日から適格請求書発行事業者となることができるようになります。従来は、令和5年10月1日の属する課税期間を過ぎてしまうと、課税事業者選択をした翌事業年度からしか適格請求書発行事業者になれませんでした。

インボイス制度が始まってから、適格請求書発行事業者の登録をしていないことで、取引停止になるなどの事態が発生する可能性があります。あるいは、入札の条件として、適格請求書発行事業者以外は、入札金額に消費税を上乗せできないなどの措置が取られるかもしれません。最初は、本来免税事業者となれるのに敢えて納税義務者を選択するなどありえないと思っていたところ、事業上の必要から登録事業者になりたいというニーズは多くあると思います。

また、社内の連絡の不備や経営者の病気などで、登録事業者になる手続きを失念してしまう可能性があります。そのような場合でも、気づいて登録手続きを行えば、タイムリーに登録事業者になれるという救済的な側面も期待できます。

財産債務調書制度の見直し

財産債務調書の提出範囲が広がりました。所得がない人でも財産の価額が10億円を超える人が従来の提出義務者に加えられることになります。これは、当然の改正と思います。相続税の納税漏れを防止する趣旨とすれば所得よりも、財産の金額を注目すべきだからです。ただ、数十年前の相続で遺産が10億円以上あるとか、過去の所得で財産の時価が10億円は超えるけれど、今は所得が年金しかないというケースでは確定申告に馴染みがありませんし、時価の金額をどうやって把握するのか気になります。まして、悪意がある場合は、隠したいのでしょうから表に出てこないのではとの疑問が残ります。

また、提出期限が3月15日から6月末に延長されます。令和5年分の財産債務調書から適用されます。こちらは、実務的にはありがたい改正です。財産債務調書を提出する人はそれほど多くありませんが、提出が必要な人は資産の項目も多いですし、確定申告と同じ期限に提出するのは非常に負担が重かったからです。

電子取引の電磁的記録の保存への宥恕措置

電子取引の取引情報の電磁的記録の保存制度について、令和4年1月1日から令和5年12月31日までの間に行う電子取引について、保存要件に従って保存することができなかったとしても、電子取引の記録について出力書面で保存することで運用上は認められることになります。

令和4年1月1日から施行された電子帳簿保存法の電子取引についての保存要件については、実務上対応が難しいとの意見が多かったことへの対応です。国税庁Q&Aで、当初は青色申告が取り消されるかもしれないとの記載で混乱が生じ、その後Q&Aの改訂で総合勘案して判断され直ちに青色申告が取り消されるわけではないとされ、直後に税制改正大綱で、電子取引の保存については2年間猶予する改正と大きな話題になった部分です。

暦年贈与の非課税枠については現状維持

令和3年度の税制改正大綱で、相続税と贈与税の一体化というような方向性が示され、令和4年度の税制改正大綱が公表される直前には、暦年贈与の非課税枠(110万円)が利用できなくなるなどの報道があり、非常に注目を集めていました。

結果的には、令和4年度税制改正大綱では下記のようなコメントは付けつつも、現状の暦年贈与の非課税枠はそのまま据え置きで、変更なしという結果になりました。

| 今後、諸外国の制度も参考にしつつ、相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化防止等の観点も踏まえながら、資産移転時期の選択に中立的な税制の構築に向けて、本格的な検討を進める |

|---|

住宅取得資金の贈与税の非課税制度

直系尊属からの住宅取得資金の贈与税に対する非課税制度を、2年間延長して令和5年12月31日まで取得された場合となります。取得する住宅の築年数要件は廃止し、受贈者の年齢要件は18歳以上に引き下げられます。非課税枠については、下記の通り500万円ずつ縮小されます。

| 耐震、省エネ又はバリアフリーの住宅用家屋 | 1,000万円 |

| 上記以外の住宅用家屋 | 500万円 |

受贈者の年齢の引き下げは、民法の成年年齢を18歳に引き下げることの影響を受けており、令和4年の4月1日時点で18歳以上20歳未満の方が成年に達する扱いになることに伴うものです。

非課税枠について、500万円引き下げられましたが、上に書いた相続税と贈与税の一体化という枠組みからは、将来的にはさらに縮小されていく可能性もあります。

事業承継税制の特例計画の提出期限の延長

非上場株式等に係る相続税・贈与税の納税猶予の特例制度について、特例承継計画の提出期限を1年延長して、令和6年3月31日までとなります。

なお、特例制度の適用期限は変更がなく、令和9年12月31日までのままです。

猶予額が10割となる特例納税猶予制度は、一定規模の相続税額が想定される場合には、非常にメリットが大きい制度です。一方で、制度の利用を始めると後戻りできなくなる部分もあるので、じっくりと利用するか否かの検討が必要な制度でした。検討をしている中でコロナ禍に突入して、話が宙に浮いていたケースも多々あると思われます。特例計画の提出期限延長に伴い再検討するチャンスかもしれません。

住宅ローン減税の見直し

住宅ローン減税については、いつも通りのパターンで見直しの上継続です。令和7年12月31日までに入居した場合まで、4年間期限を延長します。ただし、控除率については1%から0.7%へと小さくなります。

一般の住宅の場合

| 居住年 | 借入限度額 | 控除率 | 控除期間 |

|---|---|---|---|

| 令和4年・5年 | 3,000万円 | 0.7% | 13年 |

| 令和6年・7年 | 2,000万円 | 10年 |

認定住宅等の場合

| 居住年 | 借入限度額 | 控除率 | 控除期間 | |

|---|---|---|---|---|

| 認定長期優良住宅 認定低炭素住宅 | 令和4年・5年 | 5,000万円 | 0.7% | 13年 |

| 令和6年・7年 | 4,500万円 | |||

ZEH水準省エネ住宅 | 令和4年・5年 | 4,500万円 | ||

| 令和6年・7年 | 3,500万円 | |||

省エネ基準適合住宅 | 令和4年・5年 | 4,000万円 | ||

| 令和6年・7年 | 3,000万円 |

※ZEHとは、ネット・ゼロ・エネルギーハウスのことであり、エネルギー収支がゼロとなる住宅です。

最近は、住宅ローンの金利が1%を下回るケースもあり、ローン残高に1%の税額控除では、支払う金利より税額控除の方が大きいとの批判があったことを受けての改正です。

認定住宅等の新築等をした場合の所得税の特別控除

住宅ローン減税を適用しない場合の住宅取得減税は、2年間期限が延長され令和5年12月31日取得分まで利用できると共に、従来からの認定長期優良住宅、認定低炭素住宅に加えて、ZEH水準省エネ住宅にも適用されることになりました。控除対象限度額650万円、控除率10%は改正前と同様です。

ローンを組んでいない場合でも使えるのが特長です。ローンがある場合でも、住宅ローン減税ではなく、こちらの制度を利用することは可能です。ただ、所得がかなり高い人でない限りは、住宅ローンがあるのなら住宅ローン減税を受ける方が有利になるケースのほうが多いと思われます。

上場株式等の配当について大口株主の変更

上場株式等に係る配当所得等の課税の特例について、従来は直接3%以上保有で大口株主の判定を行いましたが、配当を受ける個人とその個人を判定の基礎となる株主として選定した同族会社を通じた保有がある場合に合算して3%以上か否かを判定することになりました。

上場会社等が配当を行う際に、株式保有割合が1%以上となる個人株主の氏名、個人番号、保有割合等を記載した報告書を、その支払の確定した日から1ヶ月以内に所轄税務署長に提出が必要となります。

いずれも令和5年10月1日以後の配当から適用されます。

岸田総理が金融所得課税の改正に意欲的な発言から、なんとなく消極的な発言へ変わっていきましたが、さりげなく金融所得課税にインパクトがある改正を盛り込んできました。上場会社の配当について、大株主の場合は累進税率となる総合課税か一定税率の分離課税で大きく税率が変わることが想定されます。上場会社の創業者にとっては、かなり厳しい改正ではないでしょうか。

環境と調和のとれた食料システムの確立のための環境負荷低減事業活動の促進等に関する法律関係の税制

①環境負荷低減事業活動実施計画又は特定環境負荷低減事業活動実施計画の認定を受けた青色申告書を提出する農林漁業者が、環境負荷低減事業活動用資産の取得をして、それらの事業の用に供した場合に特別償却を認める制度です。なお、取得価額が100万円以上のものに限られます。

| 建物及びその附属設備、構築物 | 取得価額の16% |

| その他の減価償却資産 | 取得価額の32% |

農林漁業が事業を継続しつつ、環境との調和がとれるための実施計画に基づいて、その計画のための設備投資に対する特別償却の制度です。

②基盤確立事業実施計画の認定を受けた青色申告書を提出する法人が、基盤確立事業用資産を取得して、基盤確立事業の用に供した場合に特別償却を認める制度です。

| 建物及びその附属設備、構築物 | 取得価額の16% |

| その他の減価償却資産 | 取得価額の32% |

基盤確立事業用資産とは、農林漁業の基盤確立事業の用に供する設備等に該当する機械その他の減価償却資産で、化学農薬又は化学肥料に代替する生産資材(普及割合が一定以下のものに限定)を製造する専門の設備です。

①は、一般の農林漁業向けの制度で、多くの利用場面が期待されます。②は生産資材メーカー向けの制度となっています。

この制度は、「環境と調和のとれた食料システムの確立のための環境負荷低減事業活動の促進等に関する法律」が施行されてから、令和6年3月31日までに取得した資産に適用されます。

隠蔽仮装行為の場合の損金不算入

隠蔽仮装行為に基づき確定申告書を提出している場合、又は確定申告書を提出していなかった場合に、確定申告書に記載しなかった費用について、下記の費用を除き損金算入しないこととなります。

| ①帳簿書類などで、売上原価の額又は費用の額等起因となる取引が行われたこと及びこれらの額が明らかである場合 ②帳簿などで、売上原価の額又は費用の額等の取引の相手方が明らかである場合に、その取引が行われたことが明らかである場合、又は推測される場合で、相手方に対する反面調査等により税務署長が認める額 |

|---|

令和5年1月1日に以後に開始する事業年度から適用されます。

趣旨としては、悪質な売上除外をしているケースでは、売上だけを除外すると粗利益率や利益率とのバランスが異常になることを警戒して、原価や経費についても除外していることを想定しています。税務署が、更正決定する際に除外している経費については、明らかなもの以外はないものとして計算する制度です。実務で、更正決定などの処理が増えるかもしれません。

所得拡大税制の改正

所得拡大税制は、別表も中小法人向けと大法人向けが異なるものになっており、趣旨は同じでも異なる制度になっています。いずれも微妙に改正になっています。

①大法人向け所得拡大税制

比較する対象が、新規雇用者給与の比較から継続雇用者給与の比較へと変更になっています。変更になったというより元の制度に戻しました。昨年の改正では、コロナ禍で残業どころか雇用調整を行っていた時期に継続雇用者への給与の比較では適用可能な法人が少なく、コロナ禍で職を失った人への対策で、新規雇用を促す意味でも新規雇用者の給与での比較を行う制度となっていました。今回の改正で、従来の計算方法に戻りました。

ちなみに、令和3年4月から令和4年3月までに開始する事業年度は、昨年の新規雇用者で比較の制度、令和4年4月以降開始する事業年度が、今年の改正という形で、実務は令和3年改正分がこれから始まるようなイメージとなります。

要件:継続雇用者給与等支給額が、前年に比べて3%以上増加している場合は、雇用者給与等支給増加額の15%を税額控除できます。

上乗せ要件1:増加率が4%以上の場合は、控除率が10%加算されます。

上乗せ要件2:教育訓練費の額が20%以上増加の場合は、控除率が5%加算されます。

最高で、雇用者給与等支給増加額の30%まで税額控除を受けられます。ただし、法人税額の20%までを上限とします。

②中小法人向け所得拡大税制

中小法人向けの所得拡大税制は、適用要件など基本的な仕組みは、昨年同様ですが、上乗せの場合の最大控除率が25%から40%へ大きく引き上げられています。

| 要件:雇用者給与等支給額が、前年に比べて1.5%以上増加している場合は、雇用者給与等支給増加額の15%を税額控除できます。 上乗せ要件1:雇用者給与等支給額の増加率が2.5%以上の場合は、控除率が15%加算されます。 上乗せ要件2:教育訓練費の増加率が10%以上の場合は、控除率が10%加算されます。 最高で、雇用者給与等支給額の40%まで税額控除を受けられます。ただし、法人税額の20%までを上限とします。 |

|---|

少額の減価償却資産を利用した節税策の封じ込め

コインランドリーなどを利用した節税のFAXがお客さんへ、よく届いていました。税法上は、①10万円未満の少額の減価償却資産、②中小企業向けの少額減価償却資産として30万円未満のものについて、全額損金として計上できる制度があります。また、③一括償却資産として、20万円までの減価償却資産について、3年間で均等償却できる制度があり、そのような制度を利用した節税スキームとして広告がなされていました。

令和4年度税制改正では、上記の3つの制度について、資産の貸付けを主要な事業としていない事業者は、貸付け用の資産には利用できないこととしました。

大綱からは、具体的な適用開始時期が読み取れませんが、令和4年4月以降取得になるものとなる可能性が高そうです。

噂された贈与税改正はなく地味な内容

税制改正大綱が公表される少し前に、暦年贈与の場合の贈与税の非課税枠110万円が利用できなくなるというような情報が週刊誌などに掲載されました。お客さんも一番関心度が高い内容でしたが、今回は具体的な改正はなく、先送りとされました。令和3年度税制改正で手をつける旨記載されていたので、いずれは改正になることが予測されますが、今回も引き続き議論を続けるというような内容で、地ならし期間中ということでしょうか。

それ以外に大きな改正があったかというと、基本的には時限立法である租税特別措置法の見直し、小幅修正のような内容で小粒の改正でした。税理士法の改正や仮想隠蔽があった場合の取り扱いなどは、新しい内容ですが一般の納税者には、関係がない分野で関心度は低そうです。

結局はコロナ禍で、増税することもできず、一方で給付金や経済対策、ワクチン接種など国の負担も大きく、減税もできないという身動きできない状況のように思われます。

ちなみに、今年の大綱で目立った言葉は、ステークホルダーです。平たく言えば、「利害関係者」の意味です。昨年は、デジタルトランスフォーメーションとカーボンニュートラルという言葉が多用されていると感じていたら、ビジネスの世界であっという間に流行語のようになりました。今年は、ステークホルダーという言葉が流行るかもしれません。

所得税関係

①住宅ローン減税の見直し、微妙に枠組みの変化がありますが、目立つのは控除率が1%から0.7%に縮小されます。最近は、住宅ローンの金利が1%を下回ることもあり、融資による逆ザヤが生じていたことへの対応ですが、納税者にとって不利な改正です。

②配当について、大口株主の範囲が変更されます。従来は直接3%保有でしたが支配法人を通じた保有がある場合に合算して判定することになりました。この点については、高額所得者が、関係法人を経由させることで、税率を低くすることができたことへの対応です。一般の人には無関係かもしれませんが、高額所得者へはピンポイントで厳しい改正となります。

資産税関係

①事業承継税制の特例承認計画の提出期限が令和5年3月までとされていたところ、令和6年3月まで1年間延長されます。この辺りは、当初は期限の延長をしないとしていた部分ですが、コロナの影響を受けてやむを得ないのでしょうね。

②財産債務調書の提出範囲が広がりました。従来は所得制限がありましたが、この改正で所得がない人でも財産の価額が10億円を超える人が、従来の提出義務者に加えられることになります。なお、提出期限が3月15日から6月末に延長されます。相続税対策としては必要な改正と思います。

法人税関係

①所得拡大税制が、新規雇用者への支給額の増額だったものが、継続雇用者の給与の増額へ逆戻りしています。もともと、計算が面倒なところを、1年で元の仕組みに戻される運びとなりました。昨年はコロナの影響で雇用調整があったため、継続雇用者の給与比較では利用しにくいと思っての救済的取り扱いだったのかもしれませんが、現場泣かせです。

②主要な事業として行わない貸付けの用に供した資産について、10万円未満の資産の損金算入、一括資産としての損金算入、中小企業向けの少額減価償却資産としての損金算入の制度が利用できなくなります。コインランドリーなどを利用した節税対策の封じ込めを趣旨としており、普通の納税者には、あまり関係ないかもしれません。

ボリュームの問題もあるので、今回はこのくらいにしておきます。引き締めという改正が目立ちます。なお、消費税はすごく大きな改正はなく、インボイス制度に向けた沈黙という雰囲気です。

ふるさと納税をするのなら年末までに

ふるさと納税については、例年ご紹介しているので詳細には触れませんが、ふるさと納税を予定している方は、年末までに手続きを完了させましょう。私もそうですが、年間の所得金額によって税額控除が無駄にならない限度額があるので、12月にぎりぎりのところで調整される方が多いのです。うっかり年が明けてしまわないように気をつけましょう。

ふるさと納税については、暦年での寄付額によって、控除額が変更になるので、注意が必要です。厳密には、税額控除される金額より寄付額の方が大きいので、節税ではありませんが、寄付した自治体からの返礼品のことを考えれば、有利になるケースが多いと思います。

年末調整から法定調書の提出まで

1月末までに、法定調書と法定調書の合計表の提出が必要となります。また、源泉税について、納期の特例を利用している場合は、7月から12月までの源泉税を1月20日までに納付する必要があります。

源泉税の納付の前に年末調整を完了させておく必要があります。もし、12月の給与支給日までに年末調整が完了しない場合は、現実的には、1月の給与支給時に年末調整を行えば大丈夫です。一方で、源泉税の納期限は遅れると不納付加算税がかかってしまうので、注意が必要です。

支払調書については、不動産業や芸能関係などの仕事では、大量に作成する必要があるので、負担が重い仕事となります。計画的に進めていきましょう。また、源泉税の納付についても、納期の特例を利用している場合は、納付税額も半年分となり金額がまとまるので資金繰りも気にしておきましょう。

給与支払報告書の提出と償却資産税の申告

年末調整した結果について、給与収入が一定金額を超える人の分については、法定調書として税務署に提出することになります。それ以外の人の分も含めて、住民税の計算のために、従業員の居住する自治体に給与支払報告書を提出する必要があります。

従業員の数が多い会社だと、その従業員の住所地ごとに給与支払報告書を送る必要があるので、その送付先も多くなります。例年のことですが、送付先の数が多い場合は負担の大きい事務作業となります。eLTAXを利用することで、送付事務の負担が大きく軽減されますので、eLTAXを未利用の場合は、是非ご検討ください。

さらに、償却資産の申告も1月末までとなっています。1月は年始で、業務の開始が遅いにも関わらず12月までに取得した償却資産について申告が必要になります。12月分の経理処理が終わる前に、12月に取得した償却資産について資料を収集できるように準備しておくのがよいでしょう。

年末年始で業務日数が少ないにも関わらず、普段より業務量が増加してしまいます。計画的に、年末業務を進めていきましょう。また、11月決算の場合は年末年始休暇で、決算作業が遅れがちになりやすく、12月決算は休暇時期と棚卸しが重なるなど、いずれにしても忙しくなりがちな時期です。

電子取引に関する電子帳簿保存法

電子取引に関する電子帳簿保存法というのは、違和感がありますが、電子取引に該当する場合は、そのままの電子データで保存して、一定の条件検索などで簡単に取り出せるようにしておいてくださいという制度です。

電子取引とは、取引情報について電磁的方式により行う取引とされています。簡単に言えば、注文書、契約書、送り状、領収書、見積書などについてEDIにより入手したデータ、メール添付やダウンロードの方法で行われるものと考えればよいでしょう。

保存方法

電子取引について、どのように保存するかについては、以下のいずれかの方法による必要があります。

|

①タイムスタンプが付与されたデータを受領 ②速やかにタイムスタンプを付与 ③データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用 ④訂正削除の防止に関する事務処理規程を策定、運用、備付け また、事後的な確認のため、検索できるような状態で保存することや、ディスプレイ等の備付けも必要となります。 |

上記の①については、相手側がタイムスタンプを付与してくれないといけないので、現実的ではありません。②については、タイムスタンプの付与に一定のコストが生じるので、関与先の意向を聞いていると消極的です。③については、そのようなシステムを導入しなければいけませんし、例えばメール添付で届いた取引データについて、そのようなシステムへ移動する過程で訂正削除ができてしまうので、現実的には実現不可能のように思えます。④については、実現が可能なのですが検索について問題が残ります。

検索機能について

タイムスタンプの利用や事務処理規程などで運用したとしても、検索機能の問題は残ります。下記の検索機能が必要とされています。

|

①取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。 ②日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。 ③二以上の任意の記録項目を組み合わせて条件を設定することができること。 |

上記の検索要件については、財務会計ソフトや販売管理システムなど規則的に入力されたデータ内では当然に検索できます。ところが、PDFやダウンロードされた電子データなど、フォーマットが様々なデータの中で、串刺しで検索するのは困難です。例えば、PDFのデータについてテキストが付与されていても、文字をOCRしてテキスト化したとしても、取引日以外の日付を検索したり、金額以外の数字を拾うなどの問題が生じます。取引日付として入力、取引金額として入力したものの中から検索ではなく、雑多なテキストの中からの検索となってしまうと、AIで補正できたとしても限界が生じます。

そこで、国税庁が補足情報を出すまでは、電子取引に該当しないようにメール添付ではなく紙で請求書を送付してほしいという依頼が来るなど、混乱状態が起こることになりました。

結局は紙があればなんとかなる

11月12日に公表された補足説明は、下記となっており電子取引であっても、書面で保存しておけば何ら問題とならないことを示しています。

|

補4 一問一答【電子取引関係】問 42 【補足説明】 電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかとの問合せがあります。 これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。 |

結局のところ、改正電子帳簿保存法の趣旨は、電子保存をしやすくする仕組みですから、通常の運用をしている場合に足元をすくわれるような制度ではなく、過度に神経質になる必要はありません。

スキャナ保存後の原始資料

令和4年1月1日以後に行う国税関係書類について、スキャナで読み取り、正しくスキャンされていることを確認した後であれば、即時廃棄してもよいようです。物理的な紙の保存が不要になる点はよいのですが、正しくスキャンできているか確認できているか否か、また廃棄のルールなども社内で整備したほうが良いでしょう。捨てたり、捨てなかったりの状態は実務上かえって面倒のもとになります。

スマホでの撮影

最近は、スマホで撮影したデータで実務を進めるケースがあります。スマホでの撮影でもスキャナ保存に合致します。以前は、原稿台と一体になったスキャナという制限があったので、違和感があるかもしれませんが、問題ありません。

また、解像度やカラーについても、通常の撮影を行えば問題は生じないでしょう。

重要書類については、書類の大きさの情報が必要ですから、定規などと同時に撮影するなどの工夫は必要となります。

タイムスタンプについて

電子データにタイムスタンプを付与するには、通常はコストがその都度発生するため、電子帳簿保存法を利用するための問題点とされていました。

基本的にはタイムスタンプが必要なのですが、今回の改正では、スキャンデータの修正や削除履歴が残るシステムを利用している場合には、タイムスタンプは不要となります。

現実的には、クラウドサービスなどでスキャンした際に、タイムスタンプ付与と同等の効果を持つサービスを利用することになります。いくつかのメーカーで、そのようなサービスを行っているようです。

入力(スキャンするまで)期間の制限

いつまでにスキャンすればよいかと言う点については、速やかにとなっていますが、国税庁のQ&Aでは、受領から最長で2ヶ月と7日としています。

実務的には、2ヶ月と7日と考えるのではなく、業務サイクル+7日なので、会社のルールに合わせた締切日となります。

万が一、入力期間が過ぎてしまった場合は、スキャンするとともに、紙の資料の状態で保存する必要が生じます。この辺りについても、とりあえずスキャンすればいいというような対応ではなく、期限経過後の入力となった場合の対応を準備しておく必要があります。

検索機能

本来は、スキャナ保存の後、内容についてOCR機能を利用してテキスト化することが想定されています。

スキャナ保存で要求されているのは、①取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること、②日付又は金額に係る記録項目についてはその範囲を指定して条件を設定することができること、③二以上の任意の記録項目を組み合わせて条件を設定することができること、となっています。

テキスト化できない場合は、日付、取引金額、取引先などで検索できるように、テキストを付与するなどの対応が必要になります。

タイムスタンプが必須ではなくなったものの、現実的には、それに代替するクラウドサービスの利用が必要となりそうです。無料で利用できるサービスも存在するようです。ただ、いつまで無料のサービスが提供され続けるかは不明ですし、個人的にはスキャナ保存の利用については、少し様子をみたいと感じます。

スキャナ保存制度の改正内容

スキャナ保存制度は、取引先から受け取った請求書等及び、自ら作成した請求書等の写し等について、一定の要件のもとで、書面ではなくスキャン文書(電子データ)による保存が認められる制度です。

従来は、承認制だったものが承認不要となります。また、タイムスタンプの要件について緩和されます。また、適正事務処理要件と呼ばれる相互牽制、定期的な検査及び再発防止策の社内整備が廃止されます。また、検索機能の確保要件についても緩和されます。

スキャナ保存の対象となる書類

スキャナ保存の対象となる書類は、下記のものなどが典型的です。

実務上保存が必要とされる原始証憑について、スキャナ保存の対象となります。上記の中に決算書や仕訳帳や総勘定元帳などの帳簿が含まれていません。

仕訳帳や総勘定元帳などは、電子計算機を使用して作成する帳簿に含まれるためデータで保存するか、あるいは、紙で保存する必要があります。

また、規則第2条第4項に定める決算関係書類と呼ばれる、棚卸表、貸借対照表及び損益計算書などの計算、整理又は決算関係書類はスキャナ保存の対象となりません。

適用要件

スキャナ保存を行うための要件は、書類について重要書類、一般書類に区分した上で取り扱いが異なります。なお、今回の改正より前に入手している重要書類についても過去分重要書類としてスキャナ保存することが可能です。

重要書類とは、契約書、領収書、借用証書、預金通帳、請求書、納品書、輸出証明書など資金や物の流れに直結する・連動する書類です。一般書類とは、検収書、入庫報告書、見積書、注文書、契約の申込書などです。

|

要件 |

重要書類 |

一般書類 |

|

①入力期間の制限 ②一定水準以上の解像度による読み取り ③カラー画像による読み取り ④タイムスタンプの付与 ⑤解像度及び階調情報の保存 ⑥大きさ情報の保存 ⑦ヴァージョン管理 ⑧入力者等情報の確認 ⑨スキャン文書と帳簿との相互関連性の保持 ⑩見読可能装置(ディスプレイ)の備え付け ⑪整然・明瞭出力 ⑫電子計算機処理システムの開発関係書類等の備付け ⑬検索機能の確保 |

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ |

○

○ ○

○ ○ ○

○ ○ ○ |

上記の要件については、普通にスキャナで保存すれば問題なく満たされる部分も多くありますが、一方で注意が必要な部分もあります。

次回は、スキャナ保存を利用する場合に、特別配慮すべき事項についてご紹介していきます。

電磁的記録とは

電子帳簿保存法において、電磁的記録とは、情報がハードディスク、コンパクトディスク(CD)、DVD、磁気テープ、クラウド(ストレージ)サービス等に記録・保存された状態にあるものをいいます。特に、クラウド上に記録された場合でも、会社が電磁的記録を行っていることになります。

市販の会計ソフトを利用している場合の帳簿の保存

従来は、市販の会計ソフトを利用している場合でも、税務署長の承認を受けない限りは、帳票を紙で出力して保存する必要がありました。令和4年1月以降は、一定の要件を満たす場合には、紙による保存に代えて電磁的記録による保存が認められることになります。

市販の会計ソフトを利用して、普通にデータが保存されていれば紙への印刷は不要になります。細かな要件としては下記のとおりとなります。

①優良以外の帳簿(事前承認を受けていない場合の電磁的記録)

・電子計算機処理システムの概要書の備付け

実際に紙のマニュアルではなくても、ヘルプなどで表示できれば問題なく、一般的な市販会計ソフトを利用していれば問題にならないと思われます。

・見読可能装置の備付け等

簡単に言えば、ディスプレイやプリンタ等を普通に用意していれば大丈夫です。

・ダウンロードの求めに応じること

難しい表現ですが、税務調査の際に必要と言われた部分について、切り出してデータで税務職員が持ち帰れる状態、あるいはプリントアウトできる状態になっていれば良いものと思われます。通常の市販会計ソフトであれば問題はないと思われます。

②優良帳簿

一定の国税関係帳簿について優良な電子帳簿の要件を満たして電磁的記録による備付け及び保存を行い、税務署長の承認を受けることで、その国税関係帳簿に記録された事項に関し申告漏れがあった場合に、過少申告加算税が5%軽減される措置が整備されます。

従来の電子帳簿保存法の要件を満たしている場合には、優良な帳簿という位置づけに格上げされます。なお、従来から電子帳簿保存法の承認を受けていた場合でも、新たに承認を受ける必要があります。

優良帳簿の承認を受けるためには、上の電子帳簿保存法の要件に加えて下記の要件が加わります。

・電磁的記録の訂正・削除・追加の事実及び内容を確認することができる電子計算機処理システムの使用

・帳簿間で記録事項の相互関連性の確保

・検索機能の確保

これらについても、すべての会計ソフトが対応しているかは不明ですが、一般的な会計ソフトであれば、当然の機能で普通に対応していると思います。

会計ソフト的には、電子帳簿保存法の要件を満たすことは可能だと思います。ただ、心理的に訂正・削除・追加の履歴が残ることに抵抗があるケースがあるようです。一方で、一定規模の会社であれば、内部的な牽制のために、訂正・削除・追加の履歴を残るようにしているので、事実上は優良な電子帳簿の承認を受けるための追加的な制約はないケースが多いと思います。

電子帳簿保存法改正の趣旨

電子帳簿保存法は、正式には「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と呼ばれ、税金に関する帳簿等を電子保存する場合に関するルールを定めています。

そして、令和4年1月1日から施行される、改正電子帳簿保存法の趣旨は、下記の2つの骨子からなります。

電子帳簿の保存について、①事前承認を不要にして、②従来の電子帳簿保存法で認められていた要件を満たす電子帳簿を優良な電子帳簿として、届出書の提出により、過少申告加算税の軽減などの措置を設ける、③通常の会計システムを使っていれば紙での帳簿の印刷が不要になるなどの、電子帳簿の保存に関する簡素化の内容が1つ目です。

次に、原始資料についてスキャナ保存する場合の要件についても、①事前承認が不要となり、②タイムスタンプ要件、検索要件について緩和され、③相互牽制など小規模な事業者では不可能とされた、適正事務処理要件は廃止されました。

全体的に見ると、大法人にしか利用できなかった電子帳簿保存法を、中小企業レベルでも利用できるように簡素化することが趣旨です。

大企業で混乱も

全体の方向性は、簡素化なのですが、電子取引については改正により要件が厳しくなるように思われる部分があります。国税庁のQ&Aで、リンク先は下記です。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_06.pdf

【保存方法】

問22 請求書や領収書等を電子的に(データで)受け取った場合、どのように保存すればよいですか。

【回答】

電子的に受け取った請求書や領収書等については、データのまま保存しなければならないこととされており(法7)、その真実性を確保する観点から、以下のいずれかの条件を満たす必要があります(規4①)。

(1)タイムスタンプが付与されたデータを受領(規4①一)

(2)速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付与(規4①二)

※ 括弧書の取扱いは、取引情報の授受から当該記録事項にタイムスタンプを付すまでの各事項に処理に関する規程を定めている場合に限る。

(3)データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用(規4①三)

(4)訂正削除の防止に関する事務処理規程を策定、運用、備付け(規4①四)

また、事後的な確認のため、検索できるような状態で保存すること(規2⑥六)や、ディスプレイ等の備付け(規2②一イ、二)も必要となります。

上記の場合で、(1)と(2)は電子データで請求書、領収書が届いた場合にタイムスタンプを付せば良いのですが、スタンプ1回ごとにコストが生じます。

また、(3)の訂正削除を行った場合に記録が残るシステム、訂正削除ができないシステムは、専門家に言わせると物理的に無理だとのこと、もっと端的に言えば削除できないシステムはありえないだろうとの意見があります。

(4)については、検索できる状態というところも、非現実的です。例えば添付について串刺しでテキスト検索できたとしても、日付での範囲検索とした場合に、請求日、納品日、メールのやり取りの日付などいろいろなテキスト情報が含まれているので、販売システムや会計システムのような取引日を指定しての検索は難しいと思います。

コンプライアンスの関係から法令重視を意識する大法人で、ルール通りに保存できないので、当面の間、請求書は紙で送ってくださいなどとの依頼が来ているというケースも耳にしました。本来は、簡素化なのですが、削除できないシステムとか、検索の要件などで、諸条件を整えるのは意外と難しそうです。

高齢のお客さん

先月、申告期限のお客さんが資料を送ってきてくれませんでした。高齢の代表者の方で、何度か電話したのですが、もうすぐもうすぐと言われ、いまだに資料が来ていません。資料が届き次第、期限後申告という流れにしたいのですが、本当に資料は来るのかなと心配しています。

税理士をやっていると、高齢のお客さんが大勢いらっしゃいます。商売としては儲からないけれど、大きな赤字もでなければ、健康のために続けてくださいという話をするのが定番です。一方で、車の運転をされるとか、お医者さんの場合は、万が一の場合を考えて、引退をやんわりと促したりすることもあります。

会社をたたむタイミング

経営者が70代前後になってくると、いつまで会社を続けたら良いのでしょうかと尋ねられることがあります。

上にも書きましたが、儲からなくても大きな赤字にならなければ、続けたほうが良いのかなと個人的には思います。経営を長くされている方が、ある日突然することがなくなることを想定すると、かえって精神的に良くないのではないかとか、ある程度、頭と体を使っている方が健康のために良いのではと考えてしまいます。

また、健康の問題だけでなく、老後で気になるのは、貯蓄を減らしていくことへの不安感です。例えば、大きく儲からなくても、貯蓄を取り崩さないで生活が続けられるなら、その状態を維持することが経済的に安定します。

結局、年齢を気にせず健康的な側面と経済的な側面から、平穏に仕事を続けられている間は仕事を続けるのが良いのかなと感じます。

ただ、上にも書いたように車の運転が必要な仕事、お医者さんなどは、高齢になって継続することでリスクも生じてしまいます。特に、車の運転については、都心から外れると必須になってしまいがちです。大きな事故はおきなくても、車庫にぶつけたりなど、小さな物損は起こりがちです。万が一大きな事故になってしまったときに、人生を不意にするような可能性もないわけではないので、リスクを取らないという意味では避けてほしいところです。

申告期限に遅れたら

税理士からすると、高齢の方で、資料がなかなか届かないというのは、個人の所得税の場合でも法人の場合でも、非常にありがちです。申告期限を過ぎて申告するというのは、法律を守れていないわけですから、望ましいことでないのは確かなのですが、そこは考えようです。

ずっと申告しないのは問題ですが、それほど儲かっていない場合は、期限後の申告になったとしても、無申告加算税や、延滞税の額はたかが知れています。最近は消費税があるので、税額ゼロというケースは少ないですが、赤字ならそもそも法人税はかからないので、消費税分についての加算税の負担となるケースが多いです。また、続けて期限後申告となる場合もありますが、赤字が継続している場合などは青色申告を取り消されても現実的なデメリットもありません。

年齢を重ねても、仕事ができることは幸せなことです。多少のペナルティがあったとしても、仕事を続けられる方がメリットが大きいと言えるでしょう。大きな事故などのリスクや、大きな経済的な損失がないなら、続けられる間は会社は続けたいものです。

極端に低い相続税でのe-Tax利用率

相続税のe-Taxによる申告は令和元年10月以後と、利用可能となった時期が他の税目に比べて極端に遅かったこともあり、電子申告利用率が低い状態となっています。

法人税申告や法人の消費税申告は88%以上が電子申告となっているのに対して、所得税の申告は64.3%が電子申告、相続税にいたっては15.4%だったそうです。

所得税の電子申告割合が低いのは、税理士に依頼していないケースが多いことが想定されますが、相続税申告は税理士が申告することが多いのに低率となっています。単純に相続税の電子申告が始まって日が浅いことが一番の原因ですが、継続した仕事ではないのに利用者識別番号を取る必要があること、過去において郵送による別途書類の送付が避けて通れなかったことなどが考えられます。

実は、最近はかなり改善されています。

利用者識別番号の入手

税理士からすると、新しい関与先について、利用者識別番号を新たに付与すること自体は簡単なのですが、相続税のような単発の仕事の場合に利用者識別番号を入手するか否か考えてしまう場面があります。特に相続税の場合は、普段は関わりのない人でも、相続財産を取得している人の利用者識別番号を入手する必要があるからです。申告書を作成して、印鑑証明と実印の押印をもらうほうが、申告書について納得済みであるという、気持ち的に安心感があるというのが理由としては大きいと思います。

また、別の話ですが他所から関与先が移ってきた場合、電子申告は利用していたが利用者識別番号がわからない、あるいはパスワードがわからないというケースが多いです。利用者識別番号があるのかどうかわからない場合には、税理士が変更届出書を代理送信すると、すでに利用者識別番号が存在する場合には、納税者あてに利用者識別番号と仮暗証番号が郵送されてきます。ちなみに、郵送なので時間がかかるため実務的には新しい番号を入手するケースもあります。ただし、新しく番号を取ると、以前の利用者識別番号で送付したものなどが見ることができなくなるので、安易には新しい番号を取るというのも躊躇してしまいます。過去に利用者識別番号を入手していない場合は、税務署から電話がかかってくるという流れになってしまいます。

結局、新しい識別番号入手のほうが手間がかからないのですが、相続税を想定した場合に、過去に所得税申告はしたことがあって、利用者識別番号があるはずだけれど、一回の申告のために新たに利用者識別番号を取るのか否かなど少し心理面で障壁となります。

イメージデータによる戸籍の謄本などの送付

相続税の申告では、戸籍謄本、遺産分割協議書、印鑑証明書など、様々な添付書類が必要となります。相続税のe-Taxでは、そのような登記簿謄本、印鑑証明書など公的機関が交付した書類、実印が押印された遺産分割協議書などもPDFにしてイメージデータで送信可能となります。

容量的には、一度に送信できるファイルが136個まで、容量は8メガバイト、さらに別途10回に分けて送付できるので理論上は88メガバイトまで添付資料を電子申告で送付が可能です。

相続税の申告は、従来は様々なサイズの書類を紙で提出する必要がありましたが、現在は電子データでまとめて送付できることで、管理面など事務作業としては軽減されることが期待できます。

原則的な取扱

適格請求書保存方式が令和5年10月1日より導入されます。導入後は、仕入税額控除を受けるためには、帳簿への記載と適格請求書(インボイス)の保存が必要となります。

現在は、帳簿への記載と請求書等の保存ですから、あまり変化がないようにも思えます。大きく異なるのは、適格請求書発行事業者以外は、適格請求書を発行できず、適格請求書を発行できない事業者からの請求書等では、仕入税額控除が受けられなくなる点です。

例えば、一人親方、飲食店、個人タクシーなどで、適格請求書を発行しない事業者への支払いがあった場合は、請求書等の保存があったとしても仕入税額控除ができないことになります。企業によっては、適格請求書発行事業者と取引をするようにルールを定めるかもしれませんし、現在免税事業者である事業者も登録するか否かは検討が必要です。

経過措置

適格請求書保存方式の導入で、適格請求書の保存がない場合に仕入税額控除ができなくなると言われていますが、実際には経過措置が存在し、令和5年10月1日から直ちに、適格請求書の保存がない場合に全く仕入税額控除が認められないわけではありません。

激変緩和の観点から、令和5年10月から令和8年9月までの3年間は、免税事業者等からの仕入で適格請求書の交付が受けられていない場合であっても80%の仕入税額控除が可能となっています。さらに、令和8年10月から令和11年9月までは50%の仕入税額控除が可能となっており、6年間は一定の部分について仕入税額控除が可能となります。

実務的な視点からは、免税事業者等からの仕入自体はそれほど金額的に大きくないでしょうから、80%の税額控除が受けられれば、それほど気にならないレベルと思われます。

インボイスの交付が受けにくい事業者

前回の記事で、自動販売機による販売や、券売機による販売など適格請求書を発行しなくてよいケースをご紹介しました。一方で、そのような適格請求書を発行する義務がない場合に、仕入等を行った際に仕入税額控除が受けられないのかというと、下記の場合には、帳簿の保存のみで、適格請求書がなくても仕入税額控除が可能となっています。

|

① 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送 ② 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引(①に該当するものを除きます。) ③ 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するものに限ります。)の購入 ④ 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するものに限ります。)の取得 ⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります。)の購入 ⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するものに限ります。)の購入 ⑦ 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等 ⑧ 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。) ⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当) |

上記の①②⑦⑧には、前回ご紹介した適格請求書を発行しなくてよい場合の、仕入側への救済措置です。

③④⑤⑥は、中古車販売、中古住宅の販売、古物商、質屋、リサイクル業などは、一般消費者から購入する商品を販売する業種であるため、売上にのみ消費税がかかって、仕入税額控除を認めないのは、消費者間の取引に比べて不利になるなど業界を守るための取扱と考えられます。

⑨については、日当形式で旅費を支払う場合や、通勤手当など、従業員が購入して経費精算書で支払いが行われるため適格請求書が存在しないため、それを救済するための措置です。

適格請求書保存方式が開始すると、適格請求書が必ず必要と思われがちですが、経過措置と帳簿の保存のみで仕入税額控除が認められる取扱については、実務上重要となります。

適格請求書の発行に関する義務

一般的に、インボイス制度の説明として、適格請求書すなわちインボイスがなければ、消費税の計算の際に仕入税額控除が受けられないことと説明されています。一方で、適格請求書を発行する場合には、登録事業者となり、一定の義務を負うことになります。

適格請求書発行事業者には、取引の相手方からの求めに応じて、適格請求書を交付する義務と交付した適格請求書の写しを保存する義務が課されます。

なお、一定の場合には適格請求書の交付義務が免除されます。具体的には、下記のとおりとなります。

① 公共交通機関による船舶、バス、鉄道などの旅客の運送で3万円未満のものは、適格請求書の発行が免除されます。なぜなら、券売機などで、切符を購入という場合には、通常領収書は発行されませんし、切符などは最終的に回収されることになるのが一般的だからです。

② 出荷者が卸売市場において行う生鮮食料品等の譲渡で、出荷者から委託を受けた受託者が卸売の業務として行うもの。これについては、出荷者が売り主ですが、市場に販売を委託しているため、出荷者がいちいちインボイスを交付することができないためです。

③ 生産者が農業協同組合、漁業協同組合または森林組合等に委託して行う農林水産物の譲渡。これについても、販売者は組合に販売を委託して、組合等は販売者を特定せずに販売を行うため、インボイスの交付ができないからです。

④ 自動販売機により行われる3万円未満の課税資産の譲渡等。自動販売機で、飲み物などを販売する度にインボイスを発行することが現実的ではないためです。

⑤ 郵便切手を対価とする郵便サービス。郵便切手については、販売時には非課税で、郵便という役務の提供が行われたときに課税関係が生じます。郵便の都度、送り主にインボイスを発行することは現実的ではないためです。

適格請求書の記載事項

適格請求書とは、下記が記載された請求書、納品書などの書類となります。実務上は、請求書に限らず納品書の場合も、領収書の場合なども考えられますが、記載事項を満たすことが重要です。下線部分が、従来の請求書に加えて必要となる項目です。

|

① 適格請求書発行事業者の氏名又は名称及び登録番号 ② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨) ④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率 ⑤ 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ) ⑥ 書類の交付を受ける事業者の氏名又は名称 |

なお、不特定多数の者に対して販売を行う、小売業、飲食店業、タクシー業等については、適格請求書に代えて、適格簡易請求書を交付することができます。具体的には⑥の宛名の記載が不要となり、④の適用税率か⑤の消費税額いずれかを記載すれば足りる形になります。スーパーマーケットやタクシーなどで、宛名の記載は現実的ではないための措置となります。

適格請求書を発行できないデメリット

インボイス制度導入後、登録事業者になっていないと、適格請求書を発行できません。つまり、取引先は適格請求書を受け取ることが出来ないため、仕入税額控除が受けられないことになります。適格請求書を受け取ることで、消費税が10%であれば税込み1,100円で購入した場合に、消費税申告の際に100円の消費税が控除されるので、税抜の1,000円の負担で済んでしまいます。

逆の立場で考えると、適格請求書を発行できないことを理由に取引が減少してしまうことや、控除できない消費税相当分について値引きをしなければならない可能性があります。

ただ、このあたりは、当面は経過措置により、適格請求書がなくても、購入金額の一定割合については税額控除が認められるので、非常に読みにくい部分でもあります。

すでに課税事業者の場合

すでに、課税事業者の場合は、適格請求書発行事業者の登録をすることで、当面の経済的なデメリットは生じません。むしろ、適格請求書発行事業者の登録をすることを失念して、インボイスを発行できない期間が生じてしまうリスクを考慮すると早めに登録を行うことが無難だと思われます。

課税事業者の場合で、適格請求書発行事業者の登録をすることのデメリットを考えてみると基準期間の課税売上高の減少で、本来なら免税事業者になれる場合に、免税事業者になれないこと、課税事業者選択不適用届出書の提出期限が、登録していない事業者より早くなることなどが考えられます。別な言い方をすると、課税事業者と免税事業者を行ったり来たりしている事業者は、検討が必要です。

業種別にみる登録事業者になるか否かの検討

課税事業者と免税事業者を行ったり来たりしているような事業者は、適格請求書発行事業者になってしまうと、事業者免税点制度を利用できないというデメリットがあります。

業種が、完全に消費者向けの事業者で、事業者が利用することがほとんどない業種、例えば学習塾、整骨院などは適格請求書発行事業者とならなくても、ほぼデメリットはないように考えられます。仮に、事業者免税点制度が利用できる売上高なら、免税事業者でいた方が有利と思います。逆に事業者向けの事業者であれば、インボイスが発行できないことで仕事が減少してしまうリスクがあるので、適格請求書発行事業者にならざるを得ないと思います。

悩ましいのは、大部分は消費者で適格請求書は不要だけれど、ごく一部のお客さんは適格請求書を必要とする場合です。厳密には、適格請求書を必要とする割合次第となります。例えば全体の5%程度の顧客が適格請求書を必要とする場合は、5%の顧客をすべて失ったとしても、免税事業者でいたほうが有利になるかもしれません。

微妙な場合には、消費税が確実に転嫁できる業種は、仕入にかかる消費税を考慮すると、適格請求書の発行の必要性があれば、適格請求書発行事業者になってよいと思います。一方で、小売業で、飲食店など、980円とか、500円など売値が先に決まっているような場合には、適格請求書発行事業者となり課税事業者となるより、免税事業者でいた方が有利かもしれません。

適格請求書発行事業者になるか否か、意外と難しい問題のように思います。まだ、インボイス方式導入まで時間はありますが、じっくりと考えていく必要がありそうです。

税務調査が行われる割合

相続税の申告をした際に、税理士同士の会話でも調査がよくあるという話をする人もいれば、ほとんど調査はないという話をする人もいます。このあたりについても、実際の数字を読み解くと明らかになります。

税務通信の記事によると、令和元事務年度における相続税が発生した件数が204,624件で、その内実地調査が行われた件数が10,625件となっています。トータルで見ると、5%強と言ったところで、20件に1件程度しか実地調査が行われていないようです。実地調査に、机上調査や行政指導を含めた件数は12,500件となり、それでも6%強程度です。

実地調査は、相続人宅に税務署の職員が訪問して行われる調査です。机上調査は税務署内で書類のチェックを行い間違いがあれば、修正申告を促すなり、更正処分をする場合です。行政指導は明らかな記載や計算誤りについて税務署から納税者に連絡して自主的に修正申告をするように指導するケースです。

ボリューム別の調査割合

5%強と言うと、かなり実地調査の割合が低く感じますが、相続財産の課税価格別に実地調査の割合を計算してみると下記のようになります。

|

相続財産課税価格 |

5千万円未満 | 1億円未満 | 3億円未満 | 5億円未満 | 7億円未満 | 7億円以上 |

| 調査割合 | 0.2% | 2.2% | 13.6% | 30.4% | 33.6% | 38.7% |

ボリューム別に実地調査の割合を見ると、非常に顕著な結果となります。相続財産の課税価格が大きければ大きいほど、実地調査の割合が高いことになります。税理士同士の会話で、話が噛み合わない状況が生じるのは、相続税の申告の規模の差によると思われます。

ちなみに、調査が行われた場合に修正申告や更正決定が必要となるケースは80%以上となっており、調査が行われれば大部分は間違いが発見されているようです。

税務調査の日数

納税者の気持ちを考えると税務調査が始まって、結論がなかなかでないのはとてもストレスを感じます。実際に税務調査がどのくらいの日数を要するのかについては、相続税の課税価格が1億円未満の場合は11.2日、5億円未満の場合は13日、5億円以上の場合は22日と紹介されていました。ただし、この日数については、実際に相続人の自宅に訪問する日数は1日あるいは2日間というケースが多いので、税務署の職員がその案件に携わる日数という意味なのかもしれません。

データの詳細は不明ですが、傾向として、課税価格が大きいほど日数が長くなることが伺えます。

銀行口座の調査は行われているのか?

相続人の方は、銀行も調べられるのか?とよく疑問をもたれますが、今回の記事によると、多くの場合は銀行調査が行われているようです。

具体的には、相続税の課税価格が1億円未満の場合は75.1%、5億円未満の場合は80.6%、5億円以上の場合は89.1%と紹介されていますから、税務署が来る場合は、ほぼ銀行の内容は確認済みと考えるべきでしょう。

国税局で異なる取扱い

税務調査で会社に訪問した後に、追加で資料がほしいとの依頼がよくあります。

最近の環境から考えると、メールで添付という形が合理的と思われますが、税務署の職員の方と個人的なメールのやり取りをするという実務はありません。追加の資料が、要求されているような場合は、FAXや郵便でのやり取りでとなります。

ここで、興味深いのは東京国税局管内は、FAXで資料のやり取りを普通に行います。FAXで送ってくださいと言われますし、必要なマスキングをした上でFAXでの送信が日常的に行われています。一方で、埼玉県を管轄する関東信越国税局管内は、FAXでの資料のやり取りを行いません。理由を聞いても、そういう決まりだからということで、郵送でのやり取りになってしまいます。

FAXなら、送付して1時間後に結論が出ることもありますが、郵送だとどうしても、翌日以降の解決になってしまい、些細な内容についても、なかなかスムーズに進まないというジレンマがありました。

令和4年1月からe-Taxによる提出が可能

従来から、税務調査の後に修正申告や更正の請求は、e-Taxで提出可能でした。ところが、紙1枚の資料をやり取りする際には、FAXか郵送というのが現場の実務でした。

令和4年1月からは、調査資料の提出がe-Taxで行えるようになるとのことです。帳簿の他、領収書、請求書、契約書などの原始資料についてもPDF形式で、最大8Mバイトの容量まで送信できる予定です。実務的には、8Mバイトの容量があれば普通は一度に送信可能ですし、複数回に分割することで事実上の上限はないので、FAXや郵送に代わって、e-Taxでの送信がデフォルトになっていくかもしれません。特に、FAXでのやり取りを行っていなかった税務署管内では便利になります。

一方で、大量の資料を送付するような場合は、従来どおり郵送などの手段を利用せざるを得ないと思われます。また、PDFによる送信に限定される点も微妙さを感じます。例えば、会計システムや販売管理システム、給与システムから、テキストデータ、CSVなどで、データを取り出せるものを、敢えてPDFにするという点は、少し無駄があるような気がします。

いずれにしても、一歩前進です。郵送の手間が省けるだけでも良い方向だと感じます。

オリンピックとパラリンピックの費用

今年のオリンピックについては、開催の延期、無観客への変更などで、想定以上に費用がかかっていると思われます。費用については、令和2年12月4日の朝日新聞の記事によれば経費総額が1兆6,440億円で、東京都が7,170億円、組織委員会が7,060億円、国が2,210億円をそれぞれ負担するのだそうです。

令和3年1月21日のNHKのニュースによれば、東京オリンピック・パラリンピックで国が直接負担する経費について、3,959億円あまりになったと報道されています。先程の朝日新聞の記事と金額が異なりますが、報道のタイミングのずれ、ソースのずれなどがあるのでしょう。

ここで、国や東京都が負担する費用は、大雑把に表現すれば税金で負担されていることになります。

組織委員会の負担額について

また、組織委員会のホームページによれば収入が7,210億円で、その内訳は下記のとおりとなっています。これについては、令和3年7月20日現在のホームページの数字なので、上記と異なりますが、タイミングのずれと考えましょう。

| IOC負担額 | 850億円 |

| TOPスポンサー | 560億円 |

| 国内スポンサー | 3,500億円 |

| ライセンシング | 140億円 |

| チケット売上 | 900億円 |

| その他 | 350億円 |

| 増収見込 | 760億円 |

| 収支調整額 |

150億円 |

収支調整額については、組織委員会の経費削減努力や増収努力によっても賄いきれない費用について、東京都が負担するものとの注意書きがあります。無観客になることで、チケットの売上がなくなれば、それも東京都が負担するのかもしれませんが、その辺りの詳細は不明です。

オリンピック税制

①宿泊税の課税停止

宿泊税は、ホテルや旅館などで一人あたりの宿泊費が1万円~1万5千円未満の場合には100円、1万5千円以上の場合は200円かかる税金ですが、オリンピックに伴い令和2年7月1日から令和3年9月30日まで、課税停止となっています。

②国際二重課税を防ぐための措置

国際オリンピック委員会、国際パラリンピック委員会関係者をはじめ、来日する大会関係者である非居住者及び外国法人を対象として、大会関連活動に係る所得を所得税・法人税の課税所得としないこととして取り扱われます。

③報奨金の非課税枠

メダリストの報奨金の非課税枠が300万円から500万円に引き上げられます。また、従来はパラリンピックの選手には報奨金の非課税制度は存在しませんでしたが、オリンピックと同様の非課税枠が用意されます。

税務調査が集中?

昨年の4月以降、私の関与先で税務調査があったのは1件のみです。しかも、電話で必要な書類を言われて、郵送して、電話で話がまとまるというリモート調査のような形態でした。緊急事態宣言中は、調査を開始しないのでしょうか。調査の連絡があったのは、昨年の夏場の緊急事態宣言が解除されている時期でした。

一方で、コロナが収束した後は、数年分の税務調査が一気に集中しそうで、恐怖感があります。私のお客さんでは、例年5~6件調査があり、比較的大規模なお客さんは3年に1回は来るようなイメージでしたから、少なくとも税務署の中では着手案件は溜まっているはずです。

ただ、数字に異常があって着手というケースは減少するかもしれません。昨年の4月と5月は営業そのものを自粛していたり、今年も土日は小売店が営業できなかったりと、そもそも異常な状態が当たり前です。会社側では、保険の解約をしたり、融資を受けたりと、貸借対照表の数字も大きく変化していて、決算月によっては、在庫がゼロとか、売掛金がゼロとか常識的な比較ができなくなっています。

与信管理

現在は、緊急融資で資金繰りが回っている会社も、黒字化しなければ、いつかは資金不足になります。コロナ収束後に資金繰りが回らずに、破綻する会社が数多く出てくるように思います。小売店などでは、撤退が決定している場合でも、即時撤退の場合の補償などとの兼ね合いで、赤字を垂れ流しながら経営しているケースも存在します。実際の今の街の状況と、1年後の街の状況ではがらっと変わってしまう可能性があります。

取引先の倒産に備えて、売掛金については早期に回収する、期間が長期化する手形取引は極力減らすなどの工夫は必要かもしれません。また、取引先との会話で先行きについての動向などの情報収集も必要です。

実際に、お客さんとの会話によると、取引先が倒産したという話が複数で、聞こえ始めています。

株の評価が下がっているのなら事業承継のチャンス

業績が悪くない業種も存在する一方、10年で作った貯金がゼロになっている会社もあります。業績悪化は、会社にとって不幸な事実ですが、株式の評価が極端に下がっているケースも存在します。

後継者への株式の贈与、売却などを考えている場合には、株価が下がっている今がチャンスです。業績が悪化している場合は、是非、検討してみましょう。

節税商品の精算

節税のために保険に入っているケース、リース契約をしているケースがありますが、課税の繰延の効果しかなく、黒字が延々と続くと解約のチャンスを失ってしまいがちです。大きな赤字であれば、いったん節税商品の精算を行うことは、キャッシュフローでプラスになり、赤字も減らす効果があり、メリットが大きいです。黒字が続くことで、解約できない節税商品を保有している場合は要検討です。

路線価図の読み方

さて、路線価図については、「国税庁 路線価」と検索すれば、全国の路線価を確認することができます。今年の路線価図から、具体的な読み方を簡単にご説明したいと思います。

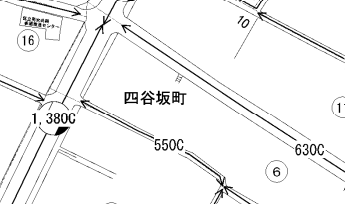

上記は、具体的な路線価図ですが、1,380C、550C、630Cなどの数字があります。1,380Cは、1㎡あたり138万円で、借地権割合が70%であることを表しています。550Cは、1㎡あたり55万円で、借地権割合が70%であることを表しています。距離は近いですが、津の守坂通りは大通りなので㎡単価が高く、ちょっと脇道に入ると半額以下になってしまいます。このように路線価とは、どの道路に面しているかによって、評価が変わる仕組みです。ちなみに、令和2年は津の守坂通りは、路線価141万円でしたから、コロナの影響などを受けて、多少評価額が下がっているようです。

上記は、具体的な路線価図ですが、1,380C、550C、630Cなどの数字があります。1,380Cは、1㎡あたり138万円で、借地権割合が70%であることを表しています。550Cは、1㎡あたり55万円で、借地権割合が70%であることを表しています。距離は近いですが、津の守坂通りは大通りなので㎡単価が高く、ちょっと脇道に入ると半額以下になってしまいます。このように路線価とは、どの道路に面しているかによって、評価が変わる仕組みです。ちなみに、令和2年は津の守坂通りは、路線価141万円でしたから、コロナの影響などを受けて、多少評価額が下がっているようです。

借地権割合について

上記の説明の中で借地権割合と言う言葉を用いましたが、借地に建物を建築している場合は、地主さんは底地部分の権利を持っていて、建物を建築している人が借地権の価値を持っていることになります。借地権割合は、上記の路線価図ではCしか出てきませんが、下記のようになります。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

例えば、Aと記載があれば、建物を建築している人が、借地権者として土地の90%分の価値を有していて、地主である底地権者は10%分の価値しか有していないと考えます。地主より借地権者の方が割合が高いことに違和感を感じるかもしれませんが、銀座など一等地では、下記のように借地権割合90%がざらです。

それ以外の情報

2つの路線価図の実例を見ていただいて、気付かれた方もいると思いますが、数字に囲みがしてあります。土地の価値は、形状や複数の道路に面しているかなどで、大きく影響を受けるので、その調整を行うための地区について表示しています。具体的には下記です。

細かな説明は省略しますが、繁華街か住宅地なのかによって、調整のされ方が異なってきます。

細かな調整まで行うとすると難しい話となりますが、ざっと㎡あたりの単価がわかるので、面積を乗じれば、おおよその数字は掴めます。興味がある方は自分の持っている土地について調べてみましょう。

加算税と延滞税

本来納付しなければいけない税額について、少なく申告していた場合や、無申告の場合に、加算税と呼ばれるペナルティ的な追加の税金と、延滞税と呼ばれる利息的な性格の追加の税金が生じます。

延滞税については、法定納期限の翌日から2ヶ月を経過する日までは原則として7.3%、納期限の翌日から2ヶ月を経過した日以後は14.6%とされています。ただし、現状の金利とかけ離れるので、特定基準割合+1%、あるいは特定基準割合+7.3%となります。具体的には令和3年いっぱいであれば、2ヶ月目までは2.5%、2ヶ月目以降は7.3%とされています。

なお、延滞税については、日数計算なので、少しだけ遅れるのであれば、それほど大きな負担ではない場合もあります。ただ、2ヶ月過ぎてしまうと、かなり高金利になってしまうので、注意が必要です。

加算税について

①無申告加算税

無申告加算税は、期限までに申告をしなかった場合のペナルティ的な性格の加算税です。

自主的な期限後申告の場合は、5%の加算税となりますが、税務署から指摘されてから申告する場合は、税額が50万円までの部分は15%の加算税、50万円を超える部分については20%の加算税となっています。

無申告は、申告納税制度の根幹を揺るがすものなので、重いペナルティとなります。

②過少申告加算税

申告はしていたのですが、本来の税額より納税額が少ない場合に課税されるペナルティです。ただ、ミスに気づいて、自ら修正申告するような自主的な修正申告の場合は、過少申告加算税はかかりませんから、ミスに気づいたら自主的に修正申告することが有利となります。

一方で、税務調査などで間違いが見つかり修正申告する場合は、基本的には10%の過少申告加算税となります。ただ当初申告税額と50万円を比較して多い方の金額を超える部分については15%の過少申告加算税となります。

③不納付加算税

7月12日に納期限が来る源泉税について、期限内に納付できない状態となった場合の加算税です。自主的に納付する場合は5%、税務署から告知された場合は10%が加算税となります。延滞税と異なり1日遅れても、5%なのでミスが生じた場合は負担が大きいです。

ただし、1ヶ月以内の納付で、過去1年以内において期限内に納付している実績があれば、不納付加算税が課されない取り扱いがあります。数年に一度のミスなら救済されることになります。

④重加算税

簡単に言えば仮装隠蔽など脱税があったと税務署が判断した場合に課税される加算税です。無申告の場合は40%、過少申告の場合は35%、源泉税などの不納付などの場合も35%と重い負担となります。

仮装隠蔽があると、7年間さかのぼって追徴されるので、延滞税と合わせると、本来納付額の倍以上の負担となるケースもあります。

申告書を郵送する実務

確定申告というと、税務署に提出しに行くイメージを持たれる方が一般的には多いと思います。自分の申告や、件数が少ない場合は持ち込みすることも考えられますが、税理士事務所などからすると、以前は郵送で申告書を提出することが定番でした。

少し実務的な話をすると、税理士が税務署に申告書を郵送する際は、返信用の封筒と控えを入れて、書留などで送付します。税務署側では、受け取った申告書を確認して、控えと返信用封筒があれば、受領印を押印の上返信することになります。提出用と返信用を区分したり、返信の漏れがあっては大騒ぎになってしまいますから、たいへん気を遣うし、手間も時間も係る作業です。

税理士事務所の場合は、最近は電子申告を利用することが多く郵送での提出はトータルのボリュームとしては、相当減っているという背景があったのかもしれません。ちなみに、税理士としても郵送の手間に比較すると電子申告がはるかに負担が軽いという状況です。

郵送による申告書の提出先の変更

令和3年7月から、郵送による申告書の提出先が、所轄税務署から国税局の業務センター室に変更されるとのことです。ただ、この取扱いはいきなり全国でというわけではなく、順次このようなスタイルとしていくようです。

7月以降郵送で申告を行う場合には、提出先に気をつける必要があります。もっとも、所轄税務署に送ったからいきなり無申告扱いになるということはないと思われます。また、税務署に持ち込む場合には、所轄税務署の窓口に提出するか、時間外収受箱への提出が可能です。

国税局の業務センター室で行われる業務

従来は、所轄税務署で受け付けていた郵送による申告書について、業務センターで集約して処理するのは、申告書等の入力審査、還付金の返還手続、行政指導などです。以前から、源泉税についてセンターから問い合わせが来る仕組みでしたが、実地調査に至る以前の形式的な判断についてはセンターに集約させることが合理的と判断されたのだと思います。

源泉税に関しては、センターから問い合わせがあって、単純に納付忘れなどは、センターへ回答する形でした。一方で、入り組んだ状況の場合は、所轄税務署へ問い合わせが必要であったり、納税者にとって利便性があるか否かは、なんとも言えないかなというイメージはあります。ただ、書類の確認、返信などの作業は、集約してしまったほうが合理的なことは想定できますし、電子申告が普及した現在では自然な流れなのでしょう。

◆電気料金にかかる業務使用分

前回は、通信費に関してご紹介しましたが、電気料金については、床面積などの計算が入り込むので若干複雑になります。具体的な計算方法は、下記のとおりです。

【算式】

2分の1は、前回の通信費と同様で、平均睡眠時間を控除して、残りの半分を仕事で使用したという理屈です。

なお、より精緻な方法で業務のために使用した基本料金や電気使用料の金額を算出し、その金額を企業が従業員に支給している場合についても課税関係は生じないこととなっています。電気の使用料が多くなるような業務の場合には、検討が必要かもしれません。

◆レンタルオフィス

自宅に勤務スペースがない従業員に対して、自宅近くのレンタルオフィス等での在宅勤務を認めているような場合には、そのレンタルオフィス代の領収書等に基づいて、清算されている場合は給与課税は行わないとされています。

実費の精算を行う場合では、大きな問題は生じないと思われます。

◆在宅勤務者に対する食券の支給

通常勤務であれば、契約業者から弁当を支給していたところ、在宅勤務に合わせて食券の支給に替えるケースがあると思います。在宅勤務者に対して、食券を支給する形態であっても、下記の要件を満たす場合は、課税関係は生じないことになります。

企業が従業員に食事の支給をする場合に、その従業員から実際に徴収している対価の額がその食事の価額の 50%相当額以上であり、かつ、企業の負担額(食事の価額からその実際に徴収している対価の額を控除した残額)が月額 3,500 円(消費税及び地方消費税(以下「消費税等」といいます。)の額を除きます。)を超えないときは、その従業員が食事の支給により受ける経済的利益はないものと取り扱うこととしています(所得税基本通達 36-38 の2)。

通信費の実費部分の計算方法

テレワークなどの在宅勤務では、インターネット、電話料金、電気代などが主に発生しますが、まずは通信費に関する具体的な計算方法について、国税庁のFAQからご紹介していきます。

① 通話料については、通話明細書で業務に係る通話料金を確認して、その金額を支給する場合は課税されないとされています。感覚的には、通話明細から数字を拾うことが実務に馴染むのかなと疑問に思いましたが、次のように説明されています。

業務のために通話を頻繁に行う業務に従事する従業員については、後に示す算式で業務のための通話に係る料金としてよいそうです。なお、通話を頻繁に行う業務とは、営業担当、出張サポート担当など、顧客や取引先等と電話で連絡を取り合う機会が多い業務として企業が認めるものとしています。会社が、通話を頻繁に使うと判断すれば、後に示す算式が利用できることになります。

② 基本使用料については、業務で使用した部分を合理的に計算する必要があり、後に示す算式で算出したものを支給する場合は課税関係は生じないそうです。

③ インターネット接続に係る通信料についても、業務のために使用した部分を合理的に計算する必要がありますが、後に示す算式により算出したものを支給する場合には、課税されないとのことです。

◆具体的な算式

国税庁が示している算式は下記のとおりです。

簡単に言えば、その月の日数に占める在宅勤務の日数を乗じて2分の1するという計算式です。2分の1という数字について、最初は大雑把なイメージを持ちましたが、国税庁の説明によれば下記のとおりです。

※ 上記算式の「1/2」については、1日の内、睡眠時間を除いた時間の全てにおいて均等に基本使用料や通信料が生じていると仮定し、次のとおり算出しています。

① 1日:24 時間

② 平均睡眠時間:8時間

(「平成28年社会生活基本調査」(総務省統計局)で示されている7時間40分を切上げ)

③ 法定労働時間:8時間

④ 1日の内、睡眠時間を除いた時間に占める労働時間の割合:

③÷(①-②)= 8時間/(24時間-8時間)= 1/2

実際に計算すると、フルにテレワークの状態でも、勤務日数が22日と考えると、下記のような計算になります。

ざっと、支払総額の4割弱くらいの数字となってしまいます。インターネット等については、仕事以外ではほとんど使わないというケースもあるでしょうし、微妙に厳しいなと感じます。より精緻な方法で計算している場合は、それを認めてくれるとのことですから、一種の簡便法と捉えるべきでしょうか。

ただ、このような算式の存在を知らないで、実費精算のつもりで通信費を支給しているケースなど、税務調査で問題となるケースが多く出てきそうです。

在宅勤務手当

在宅勤務で必要な費用について、実費精算する場合は、給与課税はされませんが、在宅勤務手当として、返還不要で渡し切りで支給する場合は課税となります。

例えば、在宅勤務に伴い仕事で利用した電気料を負担する場合などは、一律でいくらという支給扱いだと課税となります。一方で、電気料金から合理的な使用量を算定して、実費を精算するという形にすれば課税されないという結論になります。

給与課税とされないためには、合理的に実費を計算して、それを精算する形が必要になります。

◆在宅勤務に係る事務用品等の支給

在宅勤務にあたって、従業員にパソコンを支給した場合は、給与として課税されてしまいます。一方で貸与した場合には、課税関係が生じません。テレワーク用にパソコン等の購入はよくみかけますが、貸与形式にしないと源泉税の不足が生じることになるので注意が必要です。なお、パソコンのような高額なものでなくても、支給した場合は給与課税となるので意外な落とし穴になります。

◆精算方法

僅かな経費でも渡し切りにしてしまうと、給与課税となってしまうので、実費の精算を行うことが重要となります。精算方法については、従業員がいったん立て替えておいて、領収書等と引き換えに精算する形か、一定の金額を仮払いしておいて、購入費用を超過していた場合には返金するなどの方法があります。

これらの場合に、事務用品等については在宅勤務で利用するため会社には一度も持ち込まれないままに従業員が使用することになりますが、上に書いたように貸与という形態にしなければ給与課税されるので、精算の際に購入物品の貸与である旨の証明書類なども同時に作成するのが無難となります。

さて、物品については、領収書等で金額が明確になりますが、電気代や水道光熱費、通信費などは、どのように実費を精算すればよいのでしょうか。FAQでは、業務のために使用した部分を合理的に計算し、その計算を企業に報告して精算するとしています。

実務をしてると、合理的というのは、どう計算するのだろうと素朴に疑問に思いますが、FAQではその計算方法についても詳細に説明をしています。次回はその合理的な計算について、ご紹介していきます。

時短営業の協力金の申請と入金

東京都の飲食店等に対する営業時間短縮に係る感染拡大防止協力金は、令和3年1月8日から令和3年2月7日までの時短営業に関しては、申請の受付は令和3年2月22日から令和3年3月25日までで終了しています。また、令和3年2月8日から令和3年3月7日までの時短営業に関しては、申請の受付は令和3年3月26日から令和4年4月26日までで終了しています。さらに、令和3年3月8日から令和3年3月31日分の時短営業に関しては、令和3年4月30日から令和3年5月31日となっています。

3月決算法人が多くありますが、3月決算法人の場合で、3月分までの時短要請に応じた協力金の申請が、5月末までですから、時短要請に応じた期間と申請した期間、さらには入金があった期間とで、期をまたぐことが確実です。

3月の時短についての協力金、3月分の益金なのか、申請した期間の益金なのか、あるいは入金があったときの益金なのでしょうか。

◆通達上の取扱い

上記の協力金については、法人税の基本通達では下記のように規定しています。

2-1-42(法令に基づき交付を受ける給付金等の帰属の時期)

法人の支出する休業手当、賃金、職業訓練費等の経費を補填するために雇用保険法、雇用対策法、障害者の雇用の促進等に関する法律等の法令の規定等に基づき交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする。(昭59直法2-3、昭63直法2-14改正)

(注)法人が定年の延長、高齢者及び身体障害者の雇用等の雇用の改善を図ったこと等によりこれらの法令の規定等に基づき交付を受ける奨励金等の額については、その支給決定があった日の属する事業年度の益金の額に算入する。

通達の本文では、事実のあった事業年度として、金額の確定がなくても益金に算入するように規定しており、一方で、注意書きでは支給の決定があった日に益金に算入するとしています。

さて、時短要請の協力金は本文の適用なのでしょうか、あるいは注意書きの適用なのでしょうか。結論からいえば、時短要請の協力金については、注意書きの「その支給決定があった日」に益金に計上することになります。申請した日でもなく、入金した日でもなく、交付決定通知書の日付ということになります。

ちなみに雇用調整助成金は、通常であれば休業計画届けの提出が必要で、そのような場合には、本文の適用で休業の事実があったタイミングで益金計上となります。ところが、休業計画届けが不要となる特例措置の下では、事後的に助成金について決定されることから、決定通知書の日付で益金計上が原則となります。

◆儲かりすぎちゃったから車買っていい?

あるお客さんから、電話があって、「4月がすごい売上になっちゃって、儲かりすぎちゃったから、車買っていい?」、必要なら買って構わないですが、費用になるのは減価償却費部分ですよと言う話をしていくと、納車は3ヶ月後で、手付で100万円入れるから、費用にならないかなという話でした。購入して使い始めれば、減価償却費部分は費用になりますが、納車はまだという話なので、1円も費用にならない話でした。

◆税金払いたくないのでボーナスを払ってよいですか?

元営業マンで社長になったばかりの経営者の方から、「税金払うのもったいないので、従業員にボーナスを払って赤字にしてよいですか?」と問い合わせがありました。昨年、コロナで債務超過になったばかり、今期は持続化給付金と、雇用調整助成金と、昨年の4月5月の緊急事態宣言の反動で辛うじて黒字です。繰越欠損金があるので、税金の心配はない会社なのですが、債務超過でも黒字が出そうだと税金の心配になってしまうのですね。コロナ融資で、借金も多額にあります。元営業マンなので、従業員の気持ちが解るというか、還元したいのだろうなという思いが伝わってきます。

◆簿記を必須科目にすべき!

仲間内の会話で、中学生の必須科目に簿記を加えたらよいという話題が出ます。租税教育はやっていますが、簿記の学習はありません。上記に記載したような質問は、簿記3級の知識があって、減価償却という概念を学べば起きません。また、債務超過の状態で、ボーナスを支払うという感覚も貸借対照表を真剣に読んでいれば起きないと思います。

また、税金を払うくらいなら賞与を出したいとか、保険に入るという発想が未だにあります。保険業界が長年、節税のための保険という風土を作ってきた努力の結果ですが、経営的な視点からは、節税することより内部留保をしていくことが大切です。

100万円の利益がでて、30万円の納税があるので、もったいないから100万円の賞与を支払ってしまう。税金はゼロになりますが、内部留保もゼロです。100万円の利益がでて、30万円の税金を払っても、70万円手元に残れば、将来のリスクに役立ちます。それこそ、昨年であれば、内部留保3億円ほどの多店舗経営の小売店が、コロナの影響で2億円の赤字という実例を目の当たりにしました。

コロナの緊急融資があったので、例え債務超過になったとしても即座に倒産には至りませんが、コロナの影響で、過去の内部留保をあっさりと使い切って、債務超過転落の会社も多くあります。

損益の仕組みを把握する意味でも、簿記の学習は重要ですが、コロナの影響を受けて、最近は貸借対照表の読み方が非常に大切だと感じるようになりました。簿記の知識があれば、理解の速度が10倍くらい変わるのではないかと思います。今一度、簿記の勉強をしてみてくださいと感じるのです。

ざっくりインボイス方式とは?

インボイス方式は、正確には適格請求書保存方式と言います。ざっくりと説明すると、インボイスを発行できる事業者は事前の登録が必要であり、登録した事業者を適格請求書発行事業者と言います。

インボイスのことを正確には、適格請求書と言いますが、便宜上インボイスという言葉を用いて説明していくことにします。

適格請求書発行事業者は、インボイスを発行する義務が生じます。また、消費税の申告をするにあたり、インボイスが仕入税額控除の要件となります。従来は、仕入税額控除を受けるためには、請求書及び帳簿の保存だったのが、インボイス方式導入後は、インボイス及び帳簿の保存が必要となります。今までは請求書だったものがインボイスに置き換わるだけですので、大きな差異はないように感じるかもしれませんが、適格請求書発行事業者が発行したインボイスなら仕入税額控除が可能ですが、適格請求書発行事業者でない者が発行した請求書では、仕入税額控除ができない仕組みとなります。

◆問題となるのは免税事業者の対応

インボイス方式の導入については、課税事業者であれば適格請求書発行事業者の登録を行うことが一般的だと思われます。もちろん、顧客が一般の消費者だけで、インボイスの発行が不要という場合は、適格請求書発行事業者として登録しない選択も稀にはあると思われますが、一般的には課税事業者は適格請求書発行事業者として登録することになると思われます。

問題となるのは、免税事業者の場合です。一人親方の建設業の場合などで、免税事業者である場合はよくあります。あるいは、士業などでも免税事業者のケースもあります。いずれも、取引先が一般消費者ではなく、事業者である場合が多いです。

今までは、請求書の保存があれば仕入税額控除が可能でしたが、インボイス方式導入後は、インボイスがないと仕入税額控除が受けられないことになります。例えば、110万円の請求があった場合に、インボイスがあれば10万円仕入税額控除が受けられるところが、当面は経過措置がありますが、最終的には一切仕入税額控除が受けられなくなります。同じ商品を購入したり、同じサービスの提供に対して、10万円を損するのであれば、取引先は適格請求書発行事業者との取引を望むと思われます。つまり、取引先として選ばれるために適格請求書発行事業者としての登録の検討が必要となります。もちろん、免税事業者として消費税を上乗せしないで、110万ではなく100万円の請求を行う選択肢もありますが、免税事業者でも仕入など経費の支払いには消費税がかかっているので、全く転嫁しないと免税事業者が仕入に関する消費税分の負担をすることになります。適格登録事業者として登録を行うのか、どうするのかについては、時間をかけて十分に検討をしていく必要があります。

◆コロナで売上が減少して赤字なのだけれど大丈夫ですか?

個人事業をされている方で、コロナで売上が激減していて、必要経費は通常通りかかっている方がいらっしゃいました。「知り合いからの情報によると、売上の何割以上の経費になると税務署が来るらしいので、適当に経費が低くなるようにしてくれないか」との相談がありました。

確かに、税務署が税務調査の先を選定にするにあたって、業種ごとの所得率との開きのようなものを気にする可能性はあります。ただ、税務調査に来たとしても、実際に必要経費がかかっていて、所得率との開きがあったとしても問題になることはありません。また、所得率と同水準でも、必要経費でないものが経費扱いしていれば問題になります。まして、昨年のコロナ禍の中で、売上は激減は普通のことですし、固定費が減らないのも仕方がないことです。例年と比べて極端な数字になっても普通のことであり、例年に合わせようと意識するのは気にしすぎです。

◆不動産を売却したのですが税金はどのくらい?

確定申告時期に突然電話がかかってきて、「マンションを◯◯万円で売却したのですが税金はどのくらいかかりますか?」というケースがありますが、はっきり言って答えようがありません。「だいたいでいいですから」と言われても、困ってしまいます。

不動産の売却の場合は、いくらで売れたかという問題もありますが、いくらで購入しているかとの情報も必要ですし、購入してからの経過年数も必要です。また、居住用の不動産であれば、特別控除があったりと計算が複雑なのです。

利益の二割強の税金と回答することはできても、利益の金額と売却した金額は、全く異なりますし、利益の金額が計算できないことにはお話にならないのです。

税理士は職業として税金に関わっているので、報酬をいただいているお客さんの仕事をこなすのが最優先ですし、そもそも確定申告時期はとても忙しいのです。突然の電話に対応できるほどの余裕はないのが実態です。行政である税務署と税理士を勘違いしている方って、いらっしゃるのです。

◆申告が必要かを確認してその先を知りたがる人

お客さんから知り合いの税金の相談にのってくださいという話。意外と多いのが、申告が必要ですかという話。給与と年金の所得があるケース、保険の満期で一時金が入ったというケースなどです。お客さんからの紹介だと、とりあえず話を聞いて、申告が必要か否かは数字を確認してみないとわからないので、数字を聞いて、申告が必要ですと回答します。そこで、仕事につながればよいのですが、「申告しなかったらどうなりますか?」という質問が来るケースがあります。失礼な言い方かもしれないのですが、こういう方って、申告が必要なことを知っていて、不安解消のために質問してるように感じます。税務署が把握すれば追徴されることになるというのが回答なのですが、さらに「バレますか?」と聞かれたりします。実際に何年分かまとめて追徴されているケースもありますし、どのくらいの確率でバレるのかは、私にもわかりません。

税に対する意識って、すごく幅があるなと、普段接しない人と接すると感じます。会社経営をされている経営者などは、定期的な税務調査の経験などで、税に対する意識が醸成されていくのだと、改めて感じる季節でした。

名義変更プランとは

名義変更プランとは、低解約返戻型保険や介護保険を利用した節税スキームです。

具体的には、低解約返戻型保険と呼ばれる、契約当初一定期間は解約返戻金が低く抑えられていて、一定期間経過後、解約返戻金の金額が大きくなるような保険契約を締結して、解約返戻金が低い期間について、会社が保険料を負担して、解約返戻金が低い段階で、契約者を会社から個人へ変更します。解約返戻金相当で評価されるので、支払った保険料に比べて、極端に安い金額で譲渡することが可能となります。もちろん、個人で解約した際に税金がかかりますが、一時所得となるので税負担は大きく抑えられることになります。

介護・医療保険を利用するスキームは、介護保険などは、解約返戻金が極めて小さいものもあります。そこで、払込期間を役員の在職中の期間で保険期間は終身の契約などに加入します。保険料を会社で負担して、払込期間終了後に契約者変更を行いますが、最終的な保険金メリットを個人が受けるというような利用方法です。

◆具体的な内容

現時点では、税務雑誌などからの情報ですが、解約返戻金が資産計上している金額の七割未満の場合は、資産計上額で評価されるとの改正のようです。ただ、実際にどのような改正になるのかは、まだ見えないように思います。

資産計上額との比較の場合は、そもそも全額損金算入となるような保険は、評価なしで契約者変更できてしまいますし、ちょっとみえない部分があります。名義変更プランを全面的に封じ込めるには、払込保険料と比較するなど、もう一つ仕組みが必要になりそうです。

◆遡及適用もありえる?

従来は、保険に関する取扱いに変更がある場合は、通達公表後の契約についてということでした。別な見方をすると改正前に駆け込みで保険契約を締結するなどの動きがあったのですが、今回は遡及適用されるとの情報が流れてきています。2019年7月8日以降の契約について、改正後に名義変更を行った場合に適用されるとの記事です。

過去に契約した部分まで適用になるのはかなり厳しい現状があります。もちろん、改正前に名義変更を行えばという話は想定できますが、低解約返戻型の保険などは、節税効果を期待して保険料を大きく設定しているケースがあるので、契約変更後の長期間の間、個人で保険料を負担して、法人税の節税効果も期待できないなど、契約者を変更して逃げたとしてもメリットがほとんど得られない可能性もあります。一方で、解約すると、解約返戻金が極端に低くなり、実質大きな損失となることも想定され、八方塞がりになる可能性があります。

2年前に、いわゆる節税保険が利用しにくくなり、さらに今回、名変プランまで利用できなくなると、法人向けの保険の販売をしていた保険業界にとっても厳しい改正です。

総額表示とは

総額表示とは、消費者に商品の販売やサービスの提供を行う場合に、値札やチラシなどに、消費税と地方消費税を含めた価格を表示することをいいます。令和3年4月1日から総額表示が必要となります。

具体的には、下記のような表示が可能です。

①11,000円

②11,000円(税抜価格10,000円)

③11,000円(うち消費税額等1,000円)

④11,000円(税抜価格10,000円、消費税額等1,000円)

ポイントとなるのは、支払総額である11,000円が表示されている必要があることです。消費税額や、税抜価格が記載されていても問題にはなりません。一方で、税抜金額だけの記載は認められないこととなります。

◆総額表示の対象となる取引

総額表示の対象となるのは、消費者に対して、商品の販売、サービスの提供を行う場合です。いわゆる、小売段階での価格表示に関する規制であり、事業者間での取引については、総額表示義務の対象となりません。

◆総額表示の対象となる表示媒体

総額表示しなければいけない媒体は、値札やチラシ以外では、店頭におけるメニュー・張り紙などの他、新聞テレビなどの広告などでも総額表示が義務付けられます。

飲食店などでは、店内の張り紙やメニューが、税抜表示となっているケースも多くあり、そのような場合には4月1日には総額表示に一新する必要があります。

なお、お寿司屋さんのように時価と記載していて、金額の表示をしていないようなケースがありますが、そのような金額の表示がされていない場合については、特段総額表示にする必要がありません。

◆レジなどの対応はとりあえず不要

なお、総額表示は、値札や広告などにおいて消費税を含む総額で表示をするものです。例えば、レジから印字されるレシートが、商品ごとに税抜で表示されて、最後に消費税を乗せて計算される形でも問題はありません。基本的には、レジなどの仕組みを変更する必要がありません。

ただし、飲食店の伝票のように金額を積み重ねて記録していく場合に、メニューが税込みなのに伝票の記載は税抜というようなケースは考えにくいので、伝票が税込みになることに連動して、レジも税込みで入力などのような対応は必要になるケースがあると思われます。

◆税務関係書類の押印義務の見直し

納税者が押印が必要とされてきた税務関係書類について、基本的に押印不要となります。

一方で、押印が必要なものは、下記の書類となります。

押印が必要と言っても、上記の実印を押印した書類と印鑑証明書を同時に提出が必要な場合以外は、認印の押印でも何の問題もなく実務は行われていましたし、あらゆる書類に実印の押印が必要とした場合は実務が回らないことになります。非常に現実的な改正であり、有意義な改正で、令和3年度の税制改正の目玉とも言える内容です。

なお、法律上は令和3年4月1日以後に提出する税務関係書類について適用されるとされていますが、大綱では、それ以前でも、押印を要しないこととする税務関係書類については、運用上、押印がなくても改めて求めないこととしています。つまり、現行実務で、押印は基本的に不要となります。

◆電磁的記録等による保存制度の見直し

従来の承認制度を廃止して、正規の簿記の原則に従って記録されていれば紙への印刷は不要で、電子データのまま保管することが可能となります。これらをA電子帳簿といいます。

パソコンなどの会計ソフトを利用している場合でも、従来は帳簿を紙に印刷して保存することが要求されていましたが、データでの保存が認められることになりました。規模の大きい会社であれば1年分の帳簿でも10センチのファイルが何冊にも及ぶことがあり、税務調査のためだけに印刷するような無駄が行われていたと思うと、現実的な改正です。

令和4年1月1日以後の関係帳簿から適用されます。

なお、訂正等履歴要件及び相互関連性要件など、従来の要件を満たす優良な電磁的記録等の保存を行う旨の届出を提出することで、過少申告加算税が5%軽減されます。こちらは、B電子帳簿といいます。

令和4年1月1日以後に申告期限が到来するものから適用されます。

◆スキャナ保存制度

従来の承認制度を廃止して、要件が大幅に緩和されます。会計システムで訂正削除履歴が残る場合は、タイムスタンプも不要となり、2ヶ月以内に入力することが求められます。

書類への自署、相互けん制などの適正事務処理要件なども廃止されます。

適時に会計システムへの入力を行っている会社で、会計システムで訂正・削除履歴が残る場合であれば、スキャンデータで保存することで、紙の領収書等の保存が不要となる制度です。画期的な制度だと思いますが、紙での検索とスキャンデータでの検索など、実務面では、すぐに紙を廃止できるか否かは微妙に感じます。データだと、バックアップなどの仕組みをしっかりと講じないと、ミスで一瞬にしてすべて消えてしまうなどの間違いが起こりえます。

令和4年1月1日以後に保存する書類に適用されます。

◆国際金融都市に向けた税制上の措置

国内に短期的に居住する在留資格を有する者、国外に居住する外国人等が、相続開始の時又は贈与の時において国内に居住する在留資格を有する者から、相続・贈与により取得する国外財産には相続税又は贈与税を課さないこととされました。

従来は、相続・贈与開始前15年以内の国内の居住期間が10年以下である場合には、国外財産が相続税・贈与税の対象から除外されていましたが、期間の縛りをなくしました。仕事で一時的に日本に来ている外国人が結果として、日本に長く居住していることで、国外の財産にまで相続税・贈与税が課税されることの弊害を防ぐための改正です。

◆住宅取得資金の贈与

直系尊属から住宅取得資金の贈与を受けた場合の非課税措置について、令和3年4月1日から令和3年12月31日までに契約した場合は、現行と同額で据え置かれます。

| 省エネ・バリアフリー住宅 消費税率10% | 1,500万円 |

| 省エネ・バリアフリー住宅 消費税率8%以下 | 1,000万円 |

| 上記以外の住宅 消費税率10% | 1,000万円 |

| 上記以外の住宅 消費税率8%以下 | 500万円 |

令和3年1月以降の贈与から適用されます。 受贈者が贈与を受けた年の合計所得金額が1,000万円以下の場合には、面積要件が緩和され40㎡以上となります。従来は50㎡以上240㎡以下としていた要件の、下限の引下げとなります。

◆教育資金の一括贈与制度

教育資金の一括贈与について、適用期限を2年延長して令和5年3月31日までとしました。

なお、贈与者死亡時に残額がある場合に、従来は贈与者の死亡前3年以内の贈与についてのみ相続税の対象とされていましたが、今回の改正で残額のすべてが相続税の対象となります。ただし、受贈者が、①23歳未満である場合、②学校等に在学している場合、③教育訓練給付金の支給対象となる教育訓練を受講している場合は、相続税の対象となりません。受贈者が孫・ひ孫の場合は2割加算の対象とされます。

従来は、残額があっても相続財産に含めないので、相続税対策として非常に効果的に利用されてきたことへの対応です。改正後も、生まれたばかりの孫やひ孫への贈与であれば23歳未満である場合は、相続財産へ含めないこととなるので、極端なケース以外では依然として利用しやすい制度のように考えられます。

◆結婚・子育て資金の一括贈与制度

結婚・子育て資金の一括贈与制度について、適用期間を2年延長して令和5年3月31日までとしました。

なお、令和3年4月1日以後の贈与については、受贈者が孫・ひ孫の場合に2割加算の対象とされます。

また、令和4年4月1日以後の贈与については、受贈者の年齢制限は20歳以上から18歳上に引き下げられます。

- 担保提供関係書類及び物納手続関係書類で、実印の押印と印鑑証明書の添付を求めている書類

- 相続税及び贈与税の特例で、財産の分割協議に関する書類

課税売上割合に準ずる割合の承認申請書の提出期日

課税売上割合に準ずる割合を利用したい場合には、従来は承認申請書を提出して、課税期間の末日までに、税務署長の承認を受ける必要がありました。課税売上割合については、みなし承認ではなく、内容を審査した上で承認となるため、課税期間末日までに承認を受けるためには、ある程度余裕をみて承認申請を行うことが必要でした。具体的に何日前までに提出すればよいなどの情報があればよいのですが、実際に承認を行うための追加資料などが必要な場合などもあり具体的にいつまでに提出すればよいかはケースバイケースと不透明な状況でした。感覚的に2週間程度前に提出すれば、認めてもらえそうくらいの雰囲気はありましたが、不安を持ちながら仕事をしていました。

令和3年度税制改正で、課税売上割合に準ずる割合を適用しようとする課税期間の末日までに承認申請書を提出し、課税期間の末日の翌日以後1月を経過する日までに税務署長の承認を受けることで、承認申請書を提出した日の属する課税期間から、課税売上割合に準ずる割合が適用できることになりました。

課税売上割合に準ずる割合については、臨時的に土地を売却した場合に利用するケースが多かったのですが、決算期末直前に土地の売却が決まるケースもありますし、物理的に承認申請ができないケースがありました。今回の改正で、課税期間の末日までに提出すれば承認申請が受けられる可能性がある点は納税者にとっては朗報です。もちろん、1月以内に税務署長の承認が受けられないケースもあるかもしれませんが、それは追加資料の提出にスムーズに応じないなど納税者側に問題があるケースなどで、改正の趣旨からは可能な限り1月以内に承認が下りることが想定されます。

なお、この改正は令和3年4月1日以後終了する課税期間から適用されます。

◆電機ガス供給施設利用権の範囲

調整対象固定資産である電気ガス供給施設利用権の範囲に、電気事業法の配電業者に対して電気供給施設を設けるために要する費用を負担して、電気供給施設を利用して電気の供給を受ける権利が加えられます。

◆産後ケア事業に関する取扱い

令和元年11月に母子保健法が改正され、令和3年4月1日に母子保健法が改正され、産後ケア事業が法定化されます。この産後ケア事業について、社会福祉事業に類するものとして非課税として取扱われます。

◆20万円以下の国際郵便による輸出

20万円以下の国際郵便で輸出をした場合に、輸出免税の適用を受けるためには、輸出したことを証明する書類として、日本郵便株式会社より交付を受けた郵便物の引受証及び発送伝票の控えの保存が必要となります。

従来は、物品受領書等か帳簿のいずれかの保存で輸出免税の適用が可能でした。今回は帳簿だけの保存では輸出免税の適用を受けられないとする改正で、少額の輸出について要件が厳しくなっています。

なお、令和3年10月1日以後に行われる資産の譲渡等について適用されます。

◆住宅ローン減税に関する特例措置

住宅ローン減税について13年間利用できる特例が、令和3年1月1日から令和4年12月31日までに居住の用に供した場合まで延長されることになりました。

通常は10年間利用できる住宅ローン減税ですが、消費税率が上がった後に住宅を購入した場合に、消費税の増税分の負担を軽減するために、令和元年10月から令和2年12月まで入居した場合に13年間利用できる特例でした。

なお令和4年12月までの入居で、13年特例が利用できるのは、下記の期間に契約が締結されている必要があります。

①居住用家屋の新築の場合は、令和2年10月1日から令和3年9月30日までの期間

②分譲住宅、中古住宅の取得、増改築等は、令和2年12月1日から令和3年11月30日までの期間

また、住宅の床面積が40㎡以上50㎡未満の住宅についても、住宅ローン減税の特例が利用できるようになります。ただし、13年間の控除期間のうち、合計所得金額が1,000万円を超える年については適用されません。

通常の住宅ローン減税は合計所得金額が3,000万円以下が条件なので、所得の上限がかなり低く抑えられています。一人暮らしなどの場合は50㎡未満のマンションを購入というケースは日常的なので、かなり利用の幅が広がると思われます。

◆同族会社が発行した社債の利子

同族会社が発行した社債の利子・償還金について、法人と特殊の関係のある個人及び親族が受け取る場合は、総合課税の対象となり累進税率が適用されます。令和3年4月1日以後に受け取るものから適用になります。

従来から、同族会社が発行する社債への規制はあったのですが、親会社の株主が子会社の発行した社債の利子などは対象とならなかったため、そのような抜け穴を防止するための改正です。

◆短期退職手当等

退職手当のうち、勤続年数が5年以下である者が受けるもので、特定役員退職手当に該当しないものを短期退職手当等とし、収入金額から退職所得控除額を控除して300万円を超える部分には、退職所得の計算の際に2分の1とする措置を適用しないことになります。令和4年分からの適用になります。

従来は、役員に対する制限はあったのですが、今回は通常の従業員を対象とした規制です。

◆株式対価M&Aを促進するための措置の創設

法人が、会社法の株式交付により、その有する株式を譲渡し、株式交付親会社の株式等の交付を受けた場合には、その譲渡した株式の譲渡損益を繰り延べする制度です。

株式を対価として、M&Aをする制度としては、株式交換という制度がありますが、株式交換は完全子会社を作るための制度で、株式の一部の取得のためには利用できません。株式交付制度では、株式の一部を取得するために、自社株を割り当てることができる制度です。

会社法では、令和3年3月1日に株式交付制度が施行されるので、税法上もその施行のタイミングと合わせて利用できるものと考えられます。

◆繰越欠損金の控除上限(大法人向け)

産業競争力強化法の改正を前提に、青色申告法人が産業競争力強化法の改正法の施行日から1年以内に産業競争力強化法の事業適応計画の認定を受けたもののうち、その事業適応計画に従って、産業競争力強化法の事業適応を実施するものの適用事業年度において「特例対象欠損金」がある場合には、その特例対象欠損金については、欠損金の繰越控除前の所得金額(その所得の金額の50%を超える部分については、「累積投資残額」に達するまでの金額に限る)の範囲内で損金算入できることになります。

特例対象欠損金とは、令和2年4月1日から令和3年4月1日までの期間を含む事業年度に生じた青色欠損金をいいます。

累積投資残額とは、事業適応計画に従って行った投資の額から、本特例により欠損金の繰越控除前の所得の金額の50%を超えて損金算入した欠損金に相当する金額を控除した金額です。

完全に、コロナを意識した改正で、コロナの影響を受けて事業適応化のための投資の範囲で、繰越欠損金の使用制限をなくすという趣旨のものです。

なお、中小企業は普通に繰越欠損金が、繰越控除前の所得金額まで利用できるので、大企業向けの取り扱いとなります。

◆中小企業者に対する軽減税率

改正というよりも、現状維持の内容です。中小企業者等の年間の所得800万円以下の部分に対する税率が15%のまま維持されます。令和3年4月以降開始事業年度から19%に戻る予定だったのが、令和5年4月以降開始事業年度までの2年間の延長となります。

ちなみに大法人であれば、23.2%の税率なので、中小企業者のメリットが際立ちます。

給与等の引上げ及び設備投資を行った場合の税額控除制度の見直し

青色申告法人が、令和3年4月1日から令和5年3月31日までの間に開始する事業年度において、新規雇用者給与等支給額の新規雇用者比較給与等支給額に対する増加割合が2%以上の場合に、控除対象新規雇用者給与等支給額の15%を税額控除できる制度となります。

従来と同様、要件の一つは雇用者への支給総額での増加で同じですが、もう一つの要件が継続雇用者への給与の比較から、新規雇用者給与での比較になりました。また、設備投資に対する要件は無くなりました。

控除額は、控除対象新規雇用者給与等支給額の15%ですが、前年度に比べて教育訓練費の増加割合が20%以上であれば、控除対象新規雇用者給与等支給額の20%まで増額されます。また、控除限度額は法人税額の20%までとされます。

コロナ禍で、失業者への対策を考慮して、新規雇用者の給与での比較へと改正されました。

所得拡大税制の見直し(中小企業向け)

適用期限を2年間延長して、令和5年3月31日までに開始する事業年度までとした上で、増加割合1.5%以上であることの要件を、継続雇用者給与等支給額での比較から雇用者給与等支給額での比較へと変更しました。新規雇用して、総額が増加した場合でも適用になるので、従来よりは適用しやすくなります。

また、本来は雇用者給与等支給額の増加した金額の15%が税額控除の金額となりますが、雇用者給与等支給額の増加割合が2.5%以上の場合は、25%の控除率となります。なお、25%の控除率を適用するためには、従来どおり、教育訓練費が前年対比で10%以上増加か、中小企業等経営強化法の経営力向上計画の認定を受け計画に従って経営力向上について証明されていることが必要となります。

税額控除の限度額は、法人税の20%までとなります。

所得拡大税制については、コロナの影響を受けて、要件が微妙に緩和されているように感じます。ただし、実際に休業などで雇用調整を行ったり、テレワークで残業が少なくなるなどの原因により、雇用者給与等支給額が減少している現状があるので、思ったより適用になるケースは少ないかもしれません。

研究開発税制の概要

改正を繰り返し、非常に全体像が見えにくいのが研究開発税制ですが、大きく分けると以下の3つに分類できます。

①試験研究の総額に係る税額控除制度(総額型)

青色申告法人が、損金の額に算入される試験研究費の額がある場合に、試験研究費の額に一定割合を乗じて計算した金額を、税額控除できる仕組みです。

②中小企業技術基盤強化税制

中小企業者又は農業協同組合等である青色申告法人が、損金の額に算入される試験研究の額がある場合に、上記①に代えて適用する時は、試験研究費の額に一定割合を乗じて計算した金額を税額控除できる仕組みです。

③特別試験研究費の額に係る税額控除制度(オープンイノベーション型)

青色申告法人が、損金に算入される特別試験研究費の額がある場合に、上記の①と②の制度とは別枠で、特別試験研究費の額の一定割合の金額を税額控除できる制度です。

なお、特別試験研究費の額は、上記①又は②の計算に含めることはできません。

特別試験研究費の額とは、試験研究費の額のうち国の試験研究機関、大学その他の者と共同して行う試験研究、国の試験研究機関、大学その他の者に委託する試験研究、中小企業者からその有する知的財産権の設定又は許諾を受けて行う試験研究、その用途に係る対象者が少数である医薬品に関する試験研究などに係る試験研究費の額をいいます。

◆試験研究の総額に係る税額控除制度(総額型)の改正点

研究開発のインセンティブとして、総額型の控除率が6%から2%へ引下げられます。上限を14%とする特例は2年間延長されます。なお、従来は増減試験研究割合が8%超か否かで控除率の増減が判定されましたが、9.4%超か否かでの判定となります。

| 改正後の計算式 |

|---|

|

①増減試験研究費割合>9.4% 10.145%+(増減試験研究費割合-9.4%)×0.35 (ただし、上限14%) ②増減試験研究費割合≦9.4% 10.145%-(9.4%―増減試験研究費割合)×0.175 (ただし、下限2%) ※なお、試験研究費割合が10%を超える場合は、下記の計算式による上乗せがあります。 ①の控除率×(試験研究費割合-10%)×0.5 (ただし、上限10%) |

◆中小企業技術基盤強化税制

中小企業版の研究開発税制は、控除率の上限は従来どおり17%、下限は12%と変更はありませんが、増加か減少かの分岐点が8%から9.4%へ引き上げられています。

| 改正後の計算式 |

|---|

|

①増減試験研究費割合>9.4% 12%+(増減試験研究費割合-9.4%)×0.35 (ただし、上限17%) ②増減試験研究費割合≦9.4% 12% ※なお、試験研究費割合が10%を超える場合は、下記の計算式による上乗せがあります。 ①の控除率×(試験研究費割合-10%)×0.5 (ただし、上限10%) |

中小企業向け税制なので、下限の控除率が12%と優遇された状態は維持されています。

◆控除率の上乗せ

通常、総額型と中小企業技術基盤強化税制は、法人税額の25%までの税額控除とされています。ただし、試験研究費割合が10%を超える場合に、下記の計算式による上乗せがあります。これは、従来どおりで変更はありません。

また、今年の改正点として、以下の要件をすべて満たした場合には、さらに法人税額の5%部分について、控除上限額が上乗せされます。コロナ禍で、売上減少している企業への救済的な措置と考えられます。

②基準年度に比べて試験研究費の額が増加

◆オープンイノベーション型

対象となる特別試験研究費の額に、国立研究開発法人の外部化法人との共同研究及び国立研究開発法人の外部化法人への委託研究に要する費用が加えられます。

特別試験研究費の対象となる特別研究機関等との共同研究及び地別研究機関等への委託研究について、特別研究機関等の範囲に人文系の研究機関が加えられます。

その他、要件等について若干の追加がされています。

デジタルトランスフォーメーション(DX)投資促進税制

産業競争力強化法の改正を前提として、青色申告法人が産業競争力強化法の「事業適応計画」について認定を受けて、令和5年3月31日までの間に、事業適応計画に従って実施される事業適応の用に供するためのソフトウェアの新設・増設をし、又は事業適応実施のために必要なソフトウェアの利用に係る費用(繰延資産となるものに限る)の支出をした場合に以下の取り扱いとなります。

- 取得価額の30%の特別償却とその取得価額の3%

(グループ外との連携の場合は5%)の税額控除との選択適用 - 繰延資産の額の30%の特別償却とその繰延資産の額の3%

(グループ外との連携の場合は5%)の税額控除との選択適用

税額控除における控除税額は、カーボンニュートラルに向けた投資促進税制の税額控除制度による控除税額と合計で当期の法人税額の20%が上限とされます。

デジタルトランスフォーメーションとは、デジタル化による変革というような趣旨で、上記の事業適応設備は、事業適応計画に従って、実施される事業適応のためのソフトウェア、事業適応を実施するために必要なソフトウェアとともに事業適応の用に供する機械装置及び器具備品をいいます。ただし、開発研究用資産は含みません。

カーボンニュートラルに向けた投資促進税制

産業競争力強化法の改正を前提に、青色申告法人が産業競争力強化法の「中長期環境適応計画」について認定を受けて、令和6年3月31日までの間に、中長期環境適応計画に記載された産業競争力強化法の「中長期環境適応生産性向上設備」又は「中長期環境適応需要開拓製品生産設備」の取得等をして、国内事業の用に供した場合は、その取得価額の50%の特別償却とその取得価額の5%(温室効果ガスの削減に著しく資するものにあっては10%)の税額控除が選択適用できます。

税額控除における控除税額は、デジタルトランスフォーメーション投資促進税制の税額控除制度による控除税額との合計で当期の法人税の20%が上限とされます。

この税制は、2050年までに温室効果ガスの排出をゼロにするという「2050年カーボンニュートラル」という目標に向けての税制です。

大綱をみていると、国の政策の方向が見える感じがして面白いですね。デジタルトランスフォーメションとカーボンニュートラルを意識すると中長期の方向性につながるのかもしれません。特にデジタルトランスフォーメーションは、今後のビジネスの鍵になるのかもという予感があります。

全般的に地味な内容!

昨年もそうでしたが、令和3年度税制改正大綱を一読して、最初に感じたのが地味な内容だなとの思いです。背景としては、新型コロナウイルス感染症の影響で、経済が良くない状況となっており、増税には全く手を付けられず、一方で給付金等の支給などで財政的な負担が大きかったため減税にも手を付けられず、身動きが取りにくい状況なのだろうなということが想定されます。

全体的には、既存の税制を微調整するというような内容が多く、新しい仕組みや制度というものはほとんどない状況です。

◆改正の内容

①押印義務の廃止

税制というより手続きですが、国税と地方税について、現行において実印による押印や印鑑証明書の添付を求めているもの等を除き、押印義務を廃止することになりました。

②電子帳簿保存制度の見直し

こちらも、手続き的な話になりますが、電子帳簿保存については、事前承認制を廃止することとしました。

現行の厳格な要件を満たす電子帳簿には優良な電子帳簿として普及促進の措置を講じるとともに、その他の電子帳簿についても正規の簿記の原則に従うなど一定の要件を満たす場合には、電子帳簿として電子データのまま保存することを当面可能とします。

紙の領収書の原本に代えて、スキャンした画像を保存する制度については、ペーパーレス化促進の観点から、手続・要件を大幅に緩和するとともに、電子データの改ざん等の不正行為を抑止するための担保措置を講じるとのことです。

③デジタルトランスフォーメーション

大綱で、DXという言葉が非常に目に付きます。デジタルトランスフォーメーションの省略形のようですが、デジタルを利用した変革という意味だそうです。

DXに向けて、クラウド型のシステムへの投資促進税制が利用可能となります。また自社利用ソフトウェアの取得価額を構成する試験研究に要した費用について、研究開発税制の適用となります。

④住宅ローン控除

控除期間を13年間とする特例を一定の期間に契約した場合に、令和4年末までの入居者を対象とする形で延長することとしました。

合計所得金額が1,000万円以下の者については、床面積40平米から50平米までの住宅も対象とすることになりました。

⑤IR(統合型リゾート)関係

IR事業の国際競争力を確保する観点から、非居住者のカジノ所得については非課税となります。

一方で、居住者のカジノ所得については、国内の公営ギャンブルと同様に課税されることになります。

調査の種類

税務署側からみた調査については、実地調査(特別調査・一般調査)、実地調査(着眼調査)、簡易な接触というような分け方をしているようです。具体的には、下記のような説明があります。

1.実地調査(特別調査・一般調査)とは、高額・悪質な不正計算が見込まれる事案を対象に深度ある調査を行うもので、特に、特別調査は、多額な脱漏が見込まれる個人を対象に、相当の日数(1件当たり10日以上を目安)を確保して実施しているものです。

2.実地調査(着眼調査)とは、資料情報や申告内容の分析の結果、申告漏れ等が見込まれる個人を対象に実地に臨場して短期間で行う調査です。

3.簡易な接触とは、原則、納税者宅等に臨場することなく、文書、電話による連絡又は来署依頼による面接を行い、申告内容を是正するものです。

普段、税務調査を受ける側の納税者からすると、上記の1なのか2に該当するのか気になるところですね。いずれにしても、申告漏れや脱税が見込まれる場合に実地調査が行われていることが読み取れます。感覚的には、個人の調査は少ないと感じますが、来る時は何かを掴んでくるのですね。

◆所得税の調査について

コロナの影響で調査件数は減っているものの一件あたりの追徴税額は増加しているようです。調査件数は43万1千件で、申告漏れ等の非違があった件数は26万3千件だそうです。割合で考えると調査されたうちの61%が申告漏れ、逆に言うと39%が問題なかったという雰囲気でしょうか。ちなみに実地調査1件あたりの追徴税額は166万円とのことですから、多額の脱税をしているところを狙って調査しているのでしょうね。

また、土地や株式などの譲渡所得については、1万3千件の調査をして、申告漏れ等の非違があった件数が1万件と非違の割合が76%となっています。

取り組みとしては、富裕層向けの調査、海外投資等を行っている個人への調査、インターネット取引を行っている個人への調査が多いようです。

租税条約に基づく情報交換、CRS情報(共通報告基準に基づく非居住者金融口座情報)などで、過去に海外への財産隠しを行っていた事案が発覚しているようです。

申告漏れが高額な業種については風俗、キャバクラ、経営コンサルタントが上位なのは例年通りですが、太陽光発電が4位に入っており、時代の流れを感じさせます。

◆消費税の調査について

消費税については、全体で6万7千件の調査、申告漏れ等の非違があった件数が4万5千件だそうです。67%程度で申告漏れ等の非違があったことになります。

消費税については、無申告者に対する調査に重きをおいているようです。技術的に納税義務の判定が難しいという側面がありますが、無申告は自発的に適正な納税をしている納税者に対して不公平感をもたらすことから厳格に対応していく必要があるとしているようです。

枠組みが大きく変わっています。

今年の年末調整ですが、従来と枠組みが大きく変わっています。実は、2018年度税制改正による変更なので、忘れてしまいがちなのですが、手計算で行う場合には、相当注意が必要です。

基礎控除は原則10万円増加されるとともに、給与所得控除は10万円の引き下げとなっています。

入り繰りで、結果として税額に影響がでないケースもあるかもしれませんが、基礎控除は平成17年以降変更がなかったので、間違いが起きやすそうです。また、給与所得控除についても65万円から55万円に引き下げになっていますが、給与所得控除後の金額を計算する際に収入金額が低い人について、65万円を控除する習慣があるので、手計算で計算する際は要注意です。

◆基礎控除について

基礎控除は、原則48万円と書きましたが、今年からは高所得者については、基礎控除が減額されていく仕組みとなっています。基礎控除という名称で、一律38万円だったものが、所得に応じて金額が変わっていくという奇妙な基礎控除となります。具体的には下記の内容となっています。

| 合計所得金額 | 2,400万円以下 | 2,400万円超 2,450万円以下 |

2,450万円超 2,500万円以下 |

2,500万円超 |

|---|---|---|---|---|

| 基礎控除 | 48万円 | 32万円 | 16万円 | 0円 |

給与の総額が2,000万円を超える場合は、年末調整の対象とならないので、年末調整では直接関係がない部分ですが、所得が高い人は、50万円刻みで基礎控除が変動するというわかりにくい仕組みになっています。

◆給与所得控除

給与所得控除について、10万円の引き下げと説明しましたが、上限額についても変更になっています。給与所得控除について従来は給与額が1,000万円を超える場合の給与所得控除が220万円だったところ、改正後は給与額が850万円を超える場合で給与所得控除が195万円とされました。

給与額が1,000万円前後の人は、役員クラスではありがちな額ですが、25万円の控除額が減少、税率が所得税で23%~33%、住民税で10%なので、大きな負担増となります。

今年は給与所得控除の金額と基礎控除が変更になっているので、手計算やエクセルなどを利用して年末調整を行っている場合は、注意が必要です。

ふるさと納税の概要

ふるさと納税は、地方自治体に寄付する制度です。所得金額によって金額が変わってきますが、寄付した金額から2,000円を控除した金額について、所得税と住民税が安くなります。具体的には、5万円寄付したら、所得税と住民税が4万8千円安くなるという制度です。

5万円寄付したのに、4万8千円しか税金が安くならないのなら、損ではないかと考えられるかもしれません。ところが、多くの自治体では、ふるさと納税に対して、お礼の品が送られてきます。なお、お礼の品については、寄付金の3割までとされているので、5万円の寄付をすれば、最大1万5千円分相当のお礼の品がもらえることになります。つまり、2千円の負担で1万5千円分相当のお礼の品を手に入れることができるので、絶対的にお得な制度と言えます。

ふるさと納税については、税金が安くなる限度額が決められていて、その金額は課税所得に応じて変わります。もともと、税金がかからない人の場合は、ふるさと納税をしても安くなる税金はありませんので、メリットがありません。所得金額が高い人は、50万円寄付すれば、2千円の負担で15万円相当のお礼の品がもらえるなど、所得が高い人ほど有利になります。

自分のふるさと納税の上限額を確かめたい場合は、「ふるさと納税」「上限額」のようにインターネット上で検索していただければ、いろいろなサイトで、およその上限額を調べることが可能です。

◆ふるさと納税あれこれ

①ふるさと納税の対象とならない自治体

ふるさと納税は、総務大臣の指定が必要で、東京都と高知県奈半利町は、申出書の提出がなかったとのことで、ふるさと納税の対象となりません。

②ふるさと以外への寄付は?

ふるさと納税という呼び方をされていますが、寄付先はふるさとである必要はなく、自分に無関係の自治体への寄付でも、税金は安くなりますし、お礼の品をもらうことも可能です。

③自分の住所地への自治体への寄付

自分の住所地への寄付は、税金は安くなるのですが、お礼の品をもらうことができません。

④ふるさと納税の手続きは?

ふるさと納税の寄付先が5つの自治体までなら、ワンストップ特例という制度で確定申告が不要となります。ワンストップ特例を利用しなかった場合や、寄付先が5つを超える場合は確定申告の手続きが必要となります。

⑤具体的には、どこに寄付をすればよいのか?

寄付先を選定するために、多くの人は、「ふるさとチョイス」や「さとふる」というサイトを利用されていると思います。

自治体のサイトから寄付することもできますが、「ふるさとチョイス」や「さとふる」では、自治体や地方から寄付先を選択することもできますし、自分が必要とするお礼の品から寄付先を検索することができます。例えば、自分の生まれ故郷や馴染みがある自治体には、地方から寄付先を選定し、それ以外の自治体には、欲しいと思うお礼の品から検索するなどの選定方法が可能です。さらに、これらのサイトは、寄付先の選定だけでなく、クレジットカードなどを利用して寄付まで実行することが可能です。

⑥ふるさと納税の失敗談

この時期から年末にかけて、ふるさと納税を利用される方が多いのですが、お礼の品で「肉」ばかり選んだところ、冷蔵庫に入り切らないくらい届いてしまうなどの失敗談があります。それなりに、まとまった金額のふるさと納税が可能な方は、毎月お礼の品を送るという自治体や、季節ごとに旬のものを送ってくれる自治体があるので、そのようなお礼の品を選択すると、寄付はこの時期に行うとしても、1年間ふるさと納税の恩恵を楽しむことが可能です。

◆役員給与について

役員給与あるいは役員報酬については、法人税法上のルールにより「定期同額給与」、「事前確定届出給与」、「利益連動給与」のいずれかに該当しないと、損金として認められない取扱いとなっています。

実務上のミスとしてよくあるのが、単純に業績が悪いことを理由に役員給与を減額したり、4月から他の従業員と同様に増額したりなどです。定期同額にならないため、低い額で均して、超える部分は損金不算入となります。もちろん、職制上の地位の変更があった場合や、業績悪化改定事由など、変更できる場合もあるのですが、意外とミスをして損金不算入となりやすい部分です。

◆身内への給料について

個人事業で専従者給与の額、法人の場合で経営者の身内への給料などで、給与と仕事の内容がマッチしているのかという視点で確認されます。

例えば、経営者の奥様に給与を月額40万円払っている場合です。毎日出勤して普通に仕事をしているようなら全く問題にならない額ですが、勤務実態がない場合には問題となります。よって、どのような仕事をしているのか、出勤の頻度などの確認が行われます。

ただ、給与の額が高いか安いかは、主観的な要素がありますから、意外と難しい問題があります。例えば、社長と同じ時間勤務していて、仕事も同じようにしているケースは中小企業では普通にあります。このような場合に、社長の給料が100万円、奥様の給料が100万円だったときに問題になるかというと、指摘はされても最終的には問題とならないことが多いでしょう。ただし、仕事の内容と金額とのバランスでの検討になるので、いくらまでだったらOKのように簡単に白黒が出にくい側面があります。

◆源泉徴収の漏れ

税務調査で問題になりやすい項目として、源泉徴収の漏れがあります。学生のアルバイトだったので源泉徴収していなかったところ、だんだん金額が増えていって、源泉徴収が必要な額を継続してしまったとか、本来乙欄で徴収しなければならない人を甲欄で徴収していたなど、いずれにしてもミスが起こりやすい分野です。

◆不正はないかという視点での調査手法

税務調査では、ミスや間違いなどの指摘もありますが、それ以上に不正がないかという視点でのチェックが行われます。

具体的には、架空人件費が含まれていないかなどの視点です。給与がアルバイト分まで銀行振込で行われている場合には、それほど細かく確認しないかもしれません。一方で現金で支給が行われているような場合は、住所、名前、支給額を控えていき、市区町村に照会をかけるような調査を行います。実在の確認ができますし、住民税の所得との突合も可能です。また、アルバイトの出入りが多く、住民税の非課税となる学生が多い場合は、入社時の履歴書と支給時期のタイミングの確認を行うなどの調査手法があります。

また、印象に残っているのは、タイムカードをずらっと並べて、比較検討をするような調査手法です。何を調べているのか、聞いてみたところ、同じ時刻に来て、同じ時刻に帰る人がいないかなどのチェックだそうです。送迎バスで、多数の従業員が同時刻に来て、同時刻に帰るような場合には効果はないかもしれませんが、車や自転車などでバラバラに通勤している状態で、常に同じ時刻の打刻が続くようだと、1人で2枚タイムカードを押しているのではないか、つまり架空の人件費ではないかとの視点です。

それ以外には、従業員に経営者と同じ名字の人がいると、親戚の方ですか?と確認されることがあります。これも、名前を使わしてもらっているのではとの懸念なのでしょう。

棚卸しの数字に対してどのような着眼をするか

そこそこ店舗数がある小売店で、税務調査が入りました。調査終了時に、調査に入ったきっかけが売上高が伸びているのに在庫の金額が減っていることを指摘されました。在庫の金額が減っているのは、お店の方針で在庫を減らすように徹底したからなのですが、調査中も各店舗から送られてくる毎月の棚卸表を合計して在庫の変動を月ごとに確認するなどの調査手法でした。

店舗数が多い小売店で、税務調査で本当の在庫の数量を把握することは現実的には無理かもしれませんが、毎月の棚卸表を集計することで、本当の在庫の動きが減少傾向なのか増加傾向なのかは把握できます。調査の現場では、毎月送られてくる棚卸表を集計して、会計データと一致しているかどうか、本当に減少傾向なのかという視点で調べていたのだと思います。仮に不正をしているとすれば、決算の際に集計と一致しないなどの異常が見られる可能性があります。

◆具体的な在庫の漏れの確認

決算日を相当経過してから、棚卸しの数字全体が正しいか否かの検証を行うことは難しいかもしれません。しかし、あるはずのものが無い状態になっているか否かを検証することは可能です。

1つ目の手法は、納品書などから決算直前に入庫されているものをリスト化して、それが在庫として計上してあるか確認する方法です。もちろん、決算日までに売却されたものもあるかもしれませんが、それは売上の資料から確認可能です。

2つ目の手法は、決算後に納品されたものが在庫に計上されているか確認する手法です。決算日後に納品なので決算時に在庫として残っているはずという視点です。この手法は、小売業などでも利用できますが、建設業やサービス業などでも検証可能な手法です。

◆棚卸しに関する会社側の問題点

月次で棚卸しをすることで、はじめて月次の粗利益が計算できるので、月次決算を正確に行うためには月次で棚卸しを行うことが必須となります。ところが、月次で実地棚卸をしても、大きな誤差が出ることが多々あります。製造業などで、小さくて高額な部品などがある場合に、箱ごとカウントされずにいて、翌月にはカウントされるなど、棚卸しを行う側の人為的なミスがどうしても起こってしまいます。そのような、ミスを防ぐために、在庫の受払を記録して理論値としての在庫を把握できるようにしているのですが、それでもミスが起こります。

ミス防止の方策としては、理論値を把握して比較して異常があった場合には再調査できるようにすること、店長や責任者が立ち会うなど、棚卸しの作業について重要である認識をもってもらうことなどが考えられます。

また、棚卸しに店長や責任者が立ち会うことは、不正防止にも役立ちます。中小企業では、社長自らが棚卸しに立ち会うケースもあります。小売店などでは、従業員による不正なども起こります。具体的には在庫品を横流ししたり、レジを通さないで売上金を着服するなどの不正が考えれます。このような不正を継続すると、在庫の数量が理論値より少なくなるのですが、そのずれを誤魔化すように在庫の数を膨らますなどの不正を行っているケースも想定されます。棚卸しを1人で抱え込む傾向がある場合は、そのような不正の可能性がありますし、それを防止するには、棚卸しに複数の人が関与し、さらに定期的な人事異動を行うなどの方法が考えれます。

棚卸しについては、月次決算を正確に把握するためにも、従業員の不正などを防止する趣旨でも非常に重要です。税務調査などでも、重要な項目として確認されるので、棚卸しに関しては、普段から正確な数字を把握できる仕組みづくりが必要です。

売上の日付に関する誤解

売上の日付に関して、経営者で誤解されているパターンが二つあります。一つは、入金されてないのだから税金がかかるのはおかしいという入金と売上を混同しているケースです。もう一つは、請求書を決算をまたいでから発行しているのだから売上ではないと誤解するケースです。

入金と売上の混同については、経営者になりたての頃に誤解しやすいケースです。しかし、ベテラン経営者でも、入金されていないのなら税金を支払うことができないのだから、課税されるべきではないというキャッシュフローの理屈から考えられる方もいらっしゃいます。例えば、売上を計上して、代金を払ってもらえず入金がない場合に、税金が払えるのかという論点です。このあたりは、法人税法の考え方はドライで、売上に計上したら、入金があろうがなかろうが、税金がかかるという結論になります。

また、請求書の発行日=売上という誤解はありがちです。ただ、この辺りも請求書を出しているか否かは、全く関係なく、物販であれば納品が済んでいるか否か、役務の提供であれば、役務の提供が完了しているか否か、請負契約であれば請負が完了しているか否かで、売上を計上すべきか否かが変わってきます。

◆出荷基準と検収基準

物販であれば、納品が済んでいるか否かと書きましたが、実際に納品をどの段階で捉えるかという問題生じます。出荷基準と検収基準という考え方があります。出荷した段階で納品と捉えるのが出荷基準で、相手から検収の通知が届いたらその検収の日付で納品と考えるのが検収基準です。

役務の提供や、請負契約でも、相手からの検収通知や作業完了通知の日付によって、役務提供の完了、請負契約の完了と考える検収基準のような考え方があります。

出荷基準であれば、あまり問題になることは少ないのですが、検収基準の場合に、出荷から検収の通知の日付まで期間が開いてしまうケースがあります。4月決算で、5月の連休で検収日まで間が開いてしまうなどはやむを得ないですが、ソフトウェアの納品などの場合で、検収に時間がかかるようなケースもあります。

税務調査で、検収基準を採用している場合は、検収日が明らかになる書類の提示を求められますし、納品から検収の完了まで間隔が開きすぎているような場合には、理由の確認などが行われます。検収基準を採用しているのにも関わらず、営業担当者が電話で請求書発行してよいかの確認をとっているケースなどは、検収日がいつなのかについて問題となることも起こります。

◆担当者のうっかりや不正による売上の計上漏れ

実務をやっていると担当者のミスによる売上の翌月扱いというケースに遭遇します。月末までに納品済みなのですが、社内での報告を失念し、請求書の発行を翌月にしれっと回すなどの対応です。担当者が、上司に怒られることを防ぐために、売上計上のタイミングが事実より遅れてしまうケースです。

また、担当者が客先に頼まれて、請求書を発行するように報告しないケースもあります。理由は、客先の資金繰りの関係で、約定どおりに払えなくなるので、請求書の発行を遅らせるというようなケースです。担当者からすると入金が遅れると怒られるので、それを回避することと客先との関係維持のために、やむを得ず受けてしまうようなケースです。このような場合は、それなりに金額がまとまるので、税務調査以前に発覚するケースもありますが、税務調査で発覚する場合もあります。

担当者のうっかりや担当者の不正であったとしても、税務調査で売上の計上漏れの発覚があれば過少申告加算税の対象になりますし、会社が責任を負うことになります。社内的に、そのようなミスや不正がおきない仕組みを構築することが重要です。

消耗品費勘定についてどのような視点で確認するか

税務調査において、消耗品勘定について、一定以上の金額のものについて、請求書の確認などが行われることがよくあります。その趣旨とするところは、資産計上しなければならないものが紛れていないか否か、仕入れに含まれるものが紛れていないかなどの確認です。

金額の目安とすれば、10万円以上のものが含まれているか否かなのですが、実務で面倒なのは、数万円程度の工具を複数購入すれば、合計金額が10万円以上になってしまう点です。製造業、建設業などでは、備品一個あたりの金額が少額でも月ごとでの請求金額が10万円以上となることが日常的で、本当に1個あたりの金額が10万円を超えるか否かは請求書の明細を確認しないと明らかではありません。頻繁に10万円以上の工具や備品の購入をしているのであれば注意して確認しますが、数年に一度10万円以上の工具や備品の購入があるという場合は、通常の処理として請求先の名称だけで消耗品費として処理しがちです。

また、パソコンなどでは、本体とモニターを別に購入するケースなどありますが、一つのパソコンとして利用する場合は、合算した金額で判定する必要があります。実務では、モニターは以前のものをそのまま利用するケースも多く、本体だけの請求書であっても違和感はありません。事後的に、一連の請求書を確認すれば明らかになりますが、月次で判断していると見落としがちな論点です。

◆制度的な落とし穴

税法上、一括償却資産と、少額減価償却資産という制度があります。一括償却資産は、20万円未満の固定資産で、単純に3年間で償却してよいという制度です。少額減価償却資産は、中小企業に認められる特例で30万円未満の固定資産については全額を損金として処理することができる制度です。ただし、1事業年度当たり300万円までが上限となっています。

また、平成10年3月までは、20万円未満のものを消耗品費として損金処理できました。この古い制度と、一括償却資産の20万円が話を混乱させている原因の一つです。一括償却資産は、資産として個別の管理が不要という意味で「一括償却資産」という名称なのですが、一括で損金処理できるとの誤解が多いようです。

さらに、少額減価償却資産で30万円まで損金でOKとなるのは、一定の別表の記載が必要となります。30万円未満なら大丈夫との認識で費用処理してしまって、税理士に伝えなかったため、別表が記載漏れとなり、正規の手続きをしていれば損金処理が可能だったものが、手続きの漏れで損金とならないケースも起こりがちです。

上記のように悪意がなくてもミスが起こりやすいのが消耗品費での間違いです。とにかく、10万円以上のものを購入した場合は、税理士に一言伝えるのがよいでしょう。

税務署でのコロナ感染情報

国税庁のサイトで「税務署の執務状況(新型コロナウイルス感染症関連)」という形で、税務署での感染者の情報を公表しています。

都内では、京橋、渋谷、豊島、芝、本所税務署で感染者が出た模様で、半日程度執務の中断を行っているようです。オフィスビルなどでも、感染者が出たことで、休業との張り紙が貼ってあったり、非常にコロナを身近に感じる今日このごろです。

◆税務調査はどうなっているか?

直接、税務署の方とお話したところ、4月の緊急事態宣言が発動されて以降、新規の税務調査は行っていないとのことでした。

一方で、3月までに連絡をして、調査の事前通知を行っている場合には、一旦は先送りしているものの、納税者が調査に応じてくれるような場合には、現場での実地調査を再開しているようです。

ただし、最近はテレワークが多く、経理担当者が会社に通勤しておらず調査対応が無理というケースもあります。また、税務署の調査官が複数、税理士、納税者側で経理担当者と経営者が長時間、一堂に会するような調査の現場は、密の状態になることから、会社側から可能な限り敬遠したいと申し出があるのも事実です。実際に、中小企業でコロナ感染者が出てしまうと、会社の死活問題に関わるでしょう。

また、中小企業では、経営者の高齢化が進んでいて、社長と経理担当者の奥様が共に70代というケースもあり、感染した場合の重症化リスクを考慮すると、やはり密になる税務調査は避けてほしいとの思いがあります。

◆コロナ時代の新しい調査形態

3月以前から調査の事前通知があった税務調査について、最近では、必要な書類を税務署に送り、内容を確認してもらって税務調査を進めるという形態があるようです。

税務署の調査官の立場で考えれば、調査が仕事なわけで、税務調査に出向けないと、仕事がない状況になってしまいます。例えば、提出された申告書の中で、数字の変化など異常と思われる勘定科目について、いくつかピックアップして、それらの項目について、総勘定元帳と請求書のコピーを送付してもらえば、税務署内で内容の確認は可能です。テレワークによる税務調査のような形態ですが、今回このような形で進んでいる税務調査があります。ある意味合理的な調査の形ではないかと思いました。

もちろん、現場に行ってこそ明らかになることもありますし、その場ですぐに必要な資料を確認できるなど現場での調査の優位性はあると思います。

ただ、感覚的には、小規模な法人などの調査は、今後もテレワークのような形で進めるほうが合理的なように感じました。長年、税務調査の対応をしていると、税務調査で確認するポイントは限られているわけですし、その部分の元帳と請求書控えを提出すれば、大部分の確認作業は済んでしまうように思います。

ある程度、規模の大きな法人だと、資料のボリュームそのものが膨大なので、送るとかコピーを取ることが現実的ではないため、現場での調査が必要です。しかし、そうでないケースも多いはずで、コロナ禍における税務調査が、納税者にとって負担が軽い税務調査のさきがけとなればよいなと感じました。

マンション転売の際の仕入れに関する取扱い

消費税では、仕入れにかかる消費税について、その仕入れが、課税売上にのみ要するものか、非課税売上のみに要するものか、課税売上と非課税売上の両方に共通するものなのかの3つに区分します。

今回の事例で問題になったのは、マンションの転売業者が、仕入れたマンションについて、課税売上にのみ要するものに該当するのか、あるいは、課税売上と非課税売上共通の仕入れに該当するのかという論点です。

マンションを仕入れて、利用しないまま売却すれば、課税売上のみに要するものと客観的に判断できますし、問題は生じません。問題となるのは、マンションを購入したあと、住宅として賃貸している状態が発生する場合です。マンションの売却は課税売上ですが、住宅としての賃貸は非課税売上となります。転売目的で購入したマンションの仕入れが、この場合、課税売上のみに要するものなのか、課税売上と非課税売上共通に対応するものなのかについて、争われていた事案です。

◆国税庁側の見解、従来の判決と今回の判決

平成12年に国税庁消費税課で作成していた消費税審理事例検索システムによれば、「購入物件は分譲することを目的として取得したマンションであり、課税仕入れの時点では課税資産の譲渡等のみに要するものに該当することは明らかであることから、仮に一時的に賃貸用に供されるとしても、継続して棚卸資産として処理し(宅地建物取引業者の免許を取得するまでの間は固定資産として処理する場合を含む。)、将来的にはすべて分譲することとしているものについては、法第30条第2項第1号イの課税資産の譲渡等のみに要する課税仕入れに該当するものとして取り扱って差し支えない。」としていました。

ところが、平成17年11月10日裁決では、共通区分とする判断をしています。

【国税不服審判所】(平17.11.10裁決、裁決事例集No.70 369頁)

また、令和元年10月11日付の東京地裁判決で、ムゲンエステート社は、同種の事案で、共通区分と取扱うとして、納税者が敗訴しています。

そして、令和2年9月3日に東京地裁で、同種の案件でエー・ディー・ワークス社が勝訴しました。細かな、論点は省略しますが、賃貸収入は副産物として位置づけ、転売目的である以上、課税売上のみに対応するとの判断です。

◆実務の対応はどうするのか?

このような同種の案件に、反対の判決が出た場合に、実務ではどのように対処すればよいのかという問題が生じます。ただし、この問題に関しては、令和2年度税制改正で、居住用賃貸建物の取得に係る消費税については、全額について仕入税額控除を認めないこととして、3年内に売却や居住用以外の賃貸収入が生じた場合は調整計算が行われる仕組みとなっており、令和2年10月以降取得の実務では問題となりません。

一方で、令和2年9月までに購入した転売用マンションについて、どのような処理を行うのか。また、更正の請求が可能な期間分について、どのような対応を行うのかについては、非常に大きな問題です。ここまで、同種の案件で真逆の判決が出てしまうと、実務では困ってしまいます。

連結納税制度とグループ通算制度

平成14年に連結納税制度が導入されました。連結納税制度を選択することで、100%子法人と親法人の所得を合算して申告することが可能となりました。黒字法人と赤字法人が混在するような場合は、所得が通算され結果としてグループ全体の税負担が軽減されるメリットがありました。

令和2年度税制改正により、従来の連結納税制度の利用は令和4年3月決算までとされ、その後はグループ通算制度へ移行することとなりました。

基本的な、コンセプトは同じで、グループ内での損益通算が可能となる計算方法ですが、従来の連結納税制度は、親法人がグループ全体の納税と申告を行う仕組みでした。ただし、子法人で軽微な間違いがあっても親法人で申告が必要となるなど、親法人に負荷がかかる制度となっていました。子法人が多数ある場合などには、親法人側での管理にも限界があり、連結納税制度の選択に踏み切れないなどが問題点として指摘されていました。

グループ通算制度では、グループ内で所得が通算できるメリットなどは活かした状態で、申告を各法人が行う仕組みです。損益通算されるのは、基本的には当初申告で、グループ内の各法人で、修正申告や更正の請求が必要な場合は、各法人が単独で行う仕組みとなり、親法人の負担が軽減されることが期待されています。

◆連結納税制度を今選択するメリット

現在、連結納税制度を利用していない場合で、新制度導入前に敢えて連結納税制度を選択することで得られるメリットがあります。例えば、コロナの影響で親法人に多額の欠損金が生じる場合は、連結納税制度を選択の後、グループ通算制度に移行することで、親法人の欠損金をグループで利用することが可能となります。

グループ通算制度では、グループ通算制度適用開始前の親法人の欠損金は、親法人でしか利用できない仕組みとなります。今、巨額の損失が親法人で計上されるような場合には、連結納税制度を経由してグループ通算制度への移行がメリットとなるケースがあります。

◆租税研究講演で指摘された方法

通常、連結納税制度を利用すると、100%子法人の状態で、任意に連結納税制度から離脱するということはできません。ところが、現在連結納税制度を利用している法人は、基本的にはグループ通算制度へ移行することになるのですが、経過措置により所定の手続きで単体納税法人に戻ることができます。