令和6年度税制改正大綱 所得税① 定額減税

所得税

令和6年分の所得税について、定額による所得税額の特別控除が実施されます。

居住者の所得税額から、特別控除の額を控除する制度です。ただし、令和6年分の合計所得金額が1,805万円以下である場合に限定しています。給与収入であれば2,000万円以下である者が対象です。

特別控除の額は以下の合計額ですが、その合計額が所得税を超える場合は、所得税額が限度となります。

① 本人 3万円

② 同一生計配偶者又は扶養親族 1人につき3万円

例えば、配偶者と2人の子を扶養している場合は、本人分も含めて12万円の控除額となりますので、思いの他インパクトのある改正となります。

特別控除のタイミングですが、令和6年6月以後の最初の給与から源泉徴収される所得税額から、特別控除に相当する金額を控除します。控除しきれない場合、それ以後の給与で源泉徴収される所得税額から、順次控除していくことになります。

給与所得者ではなく、公的年金等を受給している場合も特別減税は実施され、6月の年金支払いの際の源泉徴収される所得税額から、特別控除の金額を控除していきます。控除しきれない場合、次回以降の源泉徴収される金額から控除されていくことで調整されます。事業所得者の場合は、第1期分(7月)の予定納税から控除され、控除しきれない分は第2期分(11月)の予定納税から控除されます。

6月以降の給与や予定納税で控除しきれない金額がある場合、年末調整あるいは確定申告で、最終的に控除額を調整することになります。

個人住民税

令和6年分の個人住民税について、定額による所得割の額の特別控除が実施されます。

納税義務者の所得割の額から特別控除の額を控除する制度です。ただし、令和6年分の個人住民税に係る合計所得金額が1,805万円以下である場合に限定しています。給与収入であれば2,000万円以下である者が対象です。

特別控除の額は以下の合計額ですが、その合計額が所得割の額を超える場合は、所得割の額が限度となります。

① 本人 1万円

② 控除対象配偶者又は扶養親族 1人につき1万円

住民税については控除対象配偶者とされており、令和5年の合計所得金額が1,000万円を超える個人住民税の納税義務者分については、令和6年分の住民税では控除されず、令和7年分の住民税から控除されることになります。

住民税の納付額自体は自治体から送付されてくる通知書に従って控除していく形になりますが、給与所得であれば6月分の特別徴収をせず、控除しきれない金額を7月以降の特別徴収額から控除していく形になります。給与所得者以外の場合も6月の納付で控除し、しきれない場合はその後の納期分から控除される形になります。

今年の定額減税のインパクトはあったのですが、6月以降の給与支給時に延々と調整を行う必要があり、多大な事務負担が発生します。また住民税の通知書を発行する自治体としては、急遽システム改修が必要となり自治体の負担も大きいと思われます。事務負担を考慮すると悩ましい形での減税となりました。

定額減税(所得税・住民税)

定額減税が行われます。所得税で3万円、住民税で1万円、合計4万円の定額減税です。所得税は6月分の源泉徴収から控除し、控除しきれない場合は翌月に繰り越されます。住民税については、6月分の特別徴収をなしにするそうです。実務的には、年末調整で行ってくれる方が事務的な負担は軽いのですが、経済効果を期待して6月に実施なのでしょう。それなりに所得が高い人は、6月に一気に減税分の手取り額が増えるので、しばらくぶりにインパクトのある改正です。

扶養控除の縮小(所得税・住民税)

児童手当を高校生まで延長する代わりに、高校生に対する扶養控除が38万円から25万円に減額します。所得の低い層には、所得控除より給付の方が効果的なのは確かですが、少子化対策を徹底するなら、もう少し踏み込んでもらいたいところです。

賃上げ税制(法人税・所得税)

大企業向けは簡単に説明することが不可能なくらい複雑化しています。中小企業向けは控除限度超過額を5年間繰り越せる点が大きな改正です。

交際費から除外される飲食費が一人当たり1万円に引き上げ(法人税)

従来、一人当たり5千円までの飲食費について、交際費から除外される取扱いがありましたが、一人当たり1万円までの飲食費について、交際費から除外されることになります。経済効果まで考えると、それなりに影響がある改正ではないかと思います。

中小企業倒産防止共済の制限(法人税・所得税)

中小企業倒産防止共済の共済契約の解除があった後、共済契約を締結した場合、その解除の日から2年間は損金算入できなくなります。合法的な節税の典型だったのですが、少し使いにくくなります。

プラットフォーム課税の導入(消費税)

海外のアプリ、appleやGoogleなどのプラットフォームを利用して行われる電気通信利用役務の提供について、プラットフォーム事業者が消費税を納税する仕組みとなります。大きな改正ですが、普通の事業者への直接的な影響はアプリなどの値上げという形となりそうです。

事業承継税制の特例措置(相続税・贈与税)

特例承継計画の提出期限が2年間延長されることになりました。ただし計画の提出期限は伸びましたが、事業承継税制の適用期限は従来通り令和9年12月までなので、贈与税で特例措置を利用する場合、令和6年12月までに役員になっておく必要があります。

注目されているインボイス制度に関しては、自販機を利用した場合、帳簿に住所の記載が必要とされていたものが不要になる改正と、登録事業者以外の1社から10億円超の課税仕入れを行った場合、8割控除の経過措置が使えなくなる改正があります。それ以外は全くと言っていいほど触れられていません。

令和6年の税制改正ですが、ここ数年に比べると動きがあるかなという感想です。

税制改正大綱の公表

もしかしたらこの記事がアップされるころには、令和6年度税制改正大綱が公表されているかもしれません。例年12月の中旬に、来年度の税制改正大綱が公表されます。大綱に基づき改正税法の立法作業が行われ、来年の3月に国会で承認されて法律が出来上がることになります。

大綱段階で税制改正の大筋は予測できますので、大綱の公表後、ネットや雑誌、書籍などいたるところで令和6年度税制改正の解説がスタートします。ただし細部については、法案が公表され、その後施行令などが公表されることで明らかになっていくため、大綱が公表された直後の解説と、施行令などが明らかになった段階での解説などで深度に違いが生じます。また大部分は大綱で書かれている通りに立法されますが、稀に大綱と立法された結果で変化が生じることもあります。立法段階で問題点が浮上し、微妙に修正されてしまうケースもあるのかもしれません。

いずれにしても、税務の世界では最もホットな季節が始まろうとしています。

年末調整、給与支払報告書の提出、法定調書の提出

例年12月の給与計算が終わった後、年末調整の計算を行います。12月給与の支給日に調整を行う場合、給与計算が終わり支給日までの間に全従業員分の年末調整を行う必要があるので、タイトなスケジュールとなります。1月分の給与で調整するのであれば、1月分の給与の支給日までに調整すればよいので、比較的余裕のあるスケジュールとなります。また納期の特例を利用している場合、1月20日までに源泉税の納付が必要となるので気を付けましょう。

年末調整の計算が終わると、従業員の住所地の自治体に給与支払報告書の送付が必要となります。従業員数が多い場合、送付先も多くなり手間のかかる仕事です。この業務については、年末調整ソフトを利用して電子申告することで、大きく手間を減らすことができます。この作業は1月末が申告期限となっています。

一定の金額以上の源泉徴収票、家賃の支払いや報酬の支払いについて、支払調書と支払調書の合計表を1月末までに所轄税務署に提出する必要があります。これらは家賃や報酬について、例年と同じ支払先が継続することが多く、専用ソフトの利用が合理的です。法定調書の一部である源泉徴収票は年末調整の結果なので、年末調整のソフトと一体となっているケースが一般的です。

償却資産税の申告

年末調整や法定調書とは全く次元が異なる業務ですが、償却資産税の申告期限が1月末となっています。この申告の難しい点は、12月に取得したものを1月末までに申告しなければならないという点です。

納税者自らが申告する前提なら、12月に取得した償却資産について1月末までに申告は可能ですが、税理士に依頼している場合、翌月に必ず処理が行われているとは限りませんから、非現実的な申告期限と思います。また仮に15万円で取得した資産について、少額減価償却資産として処理するか、一括償却資産として処理するかで、償却資産の申告が必要か否か変わってきます。一括償却資産であれば償却資産の申告に含めなくてよいことになりますが、少額減価償却資産として処理する場合は償却資産の対象となります。このような判断を短期間で行うのも、納税者にとっては酷な話です。

実務的には、現存する資料で1月末までに申告し、その後、訂正が必要であれば修正申告するという対応をしています。実際には資産の増減がないケースがほとんどですし、個人の確定申告や法人の決算業務の際に減価償却の計算を行いますから、現実的には決算の段階で見直しするという流れになってしまいます。

法人のケースなら1月末でいったん一区切りですが、個人事業者であれば、所得税の確定申告期限が3月15日、消費税の申告期限が3月末ということで、しばらく税務に関しての仕事がバタバタと立て込む時期です。

そして経理担当者などを新しく採用した場合、丸ごと一つの業務が抜け落ちるなどの事故も起こりやすいので気を付けましょう。

実質負担2,000円で行える控除上限額

ふるさと納税を簡単に説明すると、ふるさと納税として寄付した金額から2,000円を差し引いた金額について、所得税と住民税が軽減されます。つまり、実質負担2,000円で返礼品を受け取ることができるので、得な制度と捉えることができます。

気を付けなければいけないのは、寄付金そのものに上限額はありませんが、寄付の金額に応じて軽減される寄付金の控除額に限度額が設定されています。ふるさと納税を利用する人の多くは、実質負担2,000円となる額で寄付されています。

この時期、クライアントを訪問すると「いくらまで寄付したらよいですか?」と聞かれます。私はクライアントから依頼されると、ふるさと納税に関するインターネットのサイトを利用して、限度額計算をしています。およその数字を簡単に計算するパターンと、詳細なデータを入れて細かく計算するパターンがあります。インターネットで「ふるさと納税限度額」と検索していただければ、いくつも計算できるサイトが出てくるので、利用しやすいサイトで計算してみてください。なお住宅ローン減税がある場合、住宅ローン減税の控除額の入力箇所がある、詳細な計算を行うサイトを利用する必要があります。

返礼品を選ぶコツ

ふるさと納税の誤解で多いのが、自分の出身地にしか寄付できないとの勘違いがあります。自分には無関係な自治体にも寄付ができますので、応援したい自治体に寄付するというケースもありますし、単純に欲しい返礼品がある自治体に寄付してもよいでしょう。

初めてふるさと納税を利用される場合の失敗談として、同じ時期に集中して返礼品が届いて、肉や魚が冷蔵庫に入りきらなくなるなどの事例があります。返礼品が届く時期を選択できるタイプの返礼品を用意している自治体もあるので、返礼品が集中しないように、寄付先を選定するなどの工夫が必要です。

ちなみにふるさと納税で人気があるのは、肉類、魚介類、果物類など食品類が定番です。ただ例年ふるさと納税をしている人だと、食品類の他に、ティッシュやトイレットペーパー、タオルなどの生活必需品を返礼品として選んでいるケースも多くみかけます。直感的に欲しいものが思い浮かばない場合や、最終的な金額調整に、必ず利用するものという視点は重要と思います。

ふるさと納税は2008年にスタートしましたが、返礼率の競争が過熱した影響を受け、返礼率を引き下げるなど縮小の傾向にあります。また、制度に対する批判があるのも事実で、毛嫌いされる人もいらっしゃいます。

個人的には納税をする際、納税(寄付)する自治体を自分で選択することができ、寄付した自治体から感謝(お礼の手紙)もされて、返礼品も受け取れるので気持ちのいい制度と思い、例年利用させていただいています。

年末調整の用紙が届かない

クライアントからの電話で「年末調整の用紙が入ってなかったのでどうしたらよいか」と尋ねられました。国税局によって異なるのかもしれませんが、確かに私の事務所に届いた封筒にも用紙が同封されていませんでした。パソコンがあるようでしたら「扶養控除等申告 国税庁」と検索してください。下記のサイトが表示されます。

https://www.nta.go.jp/users/gensen/nencho/shinkokusyo/index.htm

上記サイトから、①「令和6年分扶養控除等(異動)申告書」、②「令和5年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」、③「保険料控除申告書」を印刷して従業員の方に配布し、記載した上で回収してください。従業員の方がパソコンを利用できるなら、パソコン入力用ファイルに入力の上で、印刷したものを回収してもらってもかまいません。

扶養控除等申告書は、令和6年分であることに気を付けてください。令和5年分については、昨年の年末調整の際、あるいは入社時に記載してもらっているはずなので、訂正がある場合には訂正してもらってください。令和5年分が未回収の場合は、記載して会社に保存しておいてください。

上記の用紙を記載してもらう際、保険料の控除証明書、住宅ローン減税を受ける場合は、借入金の残高証明書を添付した上で回収してください。国民年金の支払いがある場合は、証明書を添付してもらうようにしてください。

用紙の記載で気を付ける点

用紙について、裏面に非常に重要な説明が記載されているので、裏面も印刷して配布していただくのが望ましいです。

扶養控除等申告書には①16歳未満の扶養親族についても、下の部分に必ず記載するようにしてください。②扶養家族が例年と変わらない場合でも、必ず記載してください。記載がなければ、扶養親族がいないものとしての処理になってしまいます。

基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書では、配偶者の収入金額、所得金額を必ず記載してください。非常に間違いが多いのですが、給与収入が201万6千円までの場合、配偶者特別控除が受けられます。また所得金額調整控除申告欄で、扶養親族が年齢23歳未満の場合、夫婦双方が受けられるケースがあるので、子が配偶者の扶養親族となっている場合でも、忘れずに記載をするようにしてください。

令和5年の改正点

扶養控除となる非居住者である扶養親族の範囲について、令和4年までは16歳以上とされていたのが、年齢制限が付与されました。基本的には、年齢16歳以上30歳未満か年齢70歳以上の人です。また年齢30歳以上70歳未満でも、留学により国内の住所を有しなくなった場合や障害者の場合で、38万円以上の送金を受けている人は、扶養家族に含まれます。最近は、コンビニ・飲食店などあらゆる職場で外国人の従業員が増えているので、外国人の従業員がいる場合は、特に気を付けてください。

なお上記に記載できなかった部分については、「年末調整のしかた」で検索して、国税庁のサイトで確認してください。

https://www.nta.go.jp/publication/pamph/gensen/nencho2023/01.htm

人気ゲーム「フォートナイト」の課金についての申告漏れ

新聞報道なので詳細不明な部分がありますが、海外のゲーム会社が配信している「フォートナイト」というゲームの関連会社に30億円の申告漏れがあり、東京国税局が加算税を含め35億円を追徴したとのニュースが流れました。

東京国税局が外国の会社から35億円を追徴したという点について、どのような仕組みだったのでしょうか。

平成27年度の消費税改正

今回の申告漏れは、平成27年度税制改正による消費税法の改正に伴うものです。「国境を越えた役務の提供に対する消費税の課税の見直し等」と呼ばれる改正で、(1)電気通信利用役務の提供に係る内外判定基準の見直し、(2)リバースチャージ方式の導入、(3)国外事業者が行う消費者向け電気通信利用役務の提供に係る仕入税額控除制限、(4)登録国外事業者制度の創設などを内容とする改正です。

そして今回の申告漏れは、(1)の内外判定の見直しに伴うものです。内外判定というのは、「取引」を国内の取引と捉えるか、海外の取引と捉えるかを判定するルールです。この部分について、下記のような改正が行われました。消費税は、国内の取引に課税されますが、国外の取引には課税されない仕組みとなっています。

今回の申告漏れは上記の④の部分で、国外のゲーム会社が日本国内の消費者に対し、フォートナイトのゲーム内で課金したということのようです。平成27年度改正前は、国外の会社がインターネット等を通じて日本国内へサービスの提供をしても、国外取引として日本の消費税は無関係でした。ところが平成27年改正により国内取引となり、日本の消費税が課税されるようになりました。報道によると、3年分で30億円の課税漏れとのことですから、年間10億円ということで、スケールの大きな話となっています。

国外の会社に課税できるのか?

平成27年度改正の際、日本の国税局が実際に国外の会社に対して追徴できるのかという点が疑問でした。

インターネットを通じた課金について、ゲームであれば任天堂、ソニー、アップル、Google、マイクロソフトなどのポータルサイトを利用して行うケースが多いので、日本の課税当局が金額を把握することは比較的容易と思われます。

次に、実際に追徴できるか否かという問題がありました。しかし今回の事例で、海外の会社から実際に35億円の追徴課税を行えたことは、その波及効果を含めて大きな影響力があるように思えます。

海外のゲーム会社の消費税申告状況については、実際のところ不明な部分が多いです。もしかしたら今回の件は氷山の一角で、このような事案が相次ぐのかもしれません。

手書きの領収書お断りの掲示

10月になり近くのパン屋さんで、「手書きの領収書お断り」という張り紙を見かけました。張り紙によると、レシートが適格簡易インボイスに該当する旨と、手書きだと控えが残らない(レシートから印字して、手書きで補完する形式でした)ので発行できない旨の記載がありました。SNSなどの情報によると、大手量販店で手書きの領収書を発行しないという情報もありましたし、ネットで「手書き領収書廃止」と検索すると、数えきれないほどの会社がインボイス制度導入に伴い、手書きの領収書を廃止しているようです。

管理する側の立場からすると、手書きの品代の領収書よりレシートの方が、日付や内容が明らかなので安心感があります。また発行する店側も、レシートを印字した後に手書きの領収書を作成する手間を考えると、レシートに統一する方が合理的と思えます。

タクシーで配車アプリを利用すると領収書がもらえない?

タクシーで配車アプリを利用すると、タクシー代がクレジットカードで決済されます。インボイス導入前は普通に領収書を受け取れたのですが、インボイス導入後は領収書を交付しない方向のようです。元々、クレジットカード決済の場合、代金の受け取りがありませんから領収書の発行義務はないのですが、普通にやり取りが行われていました。

配車アプリを利用した場合、配車アプリ運営会社側で適格簡易インボイスを発行する形になるので、タクシー会社の登録番号で適格簡易インボイスを交付してはいけないということのようです。具体的に領収書を入手する方法は、配車アプリから領収書発行とすると、指定のメールアドレス宛に領収書のPDFが送られる仕組みとなっています。

こちらも管理する側の視点で考えると、乗車場所と降車場所などが記載されているので、不正防止の観点からは良い方向なのかもしれません。一方で、領収書をメールで転送する手間が必要となるので、精算忘れなどのミスは生じやすくなるかもしれません。

インボイスを交付してもらえない?

10月になって、「インボイスを交付してもらえない」という話が寄せられるようになりました。原因はいくつか考えられます。ECサイトを利用して海外に注文や申込みをした場合、そもそもインボイスが発行されないケースがあります。「予約サイトでホテルを予約したところ、予約したサイトからも宿泊したホテルからも、インボイスの交付が受けられなかった」との話も聞きました。こちらは原因が不明で、上記のタクシーの配車アプリのように、インボイスの発行元が定まっていて、他では発行できないのではないかとの理由が考えられます。

また取引先と金額の交渉でトラブルが発生し、インボイスが交付してもらえないという事例もあるようです。インボイスについては、消費税法で交付義務について定められています。しかし、インボイスの偽造などに対する罰則規定は存在するのですが、不交付については罰則が定められていません。理論的に考えれば、インボイスを交付してもらえないことで、仕入税額控除を受けられなかったことによる損害、あるいはインボイスが存在しないことで追徴される税額などが発生した場合、不法行為による損害賠償請求が可能かもしれません。しかし現実的には、損害の額と訴訟費用を考慮した場合にペイするのか、あるいは請求が認められたとして回収できるのかという問題が残ります。

始まったばかりのインボイス制度ですが、いろいろな問題が出てきているようです。特に、正しいインボイスがもらえない(あるいは、受け取り方が不明)というケースが多いように見受けられます。

外形標準課税の新たな基準

地方税の外形標準課税の適用対象は、現在、資本金が1億円を超えるか否かが基準とされています。日経新聞の記事によると、10月12日の総務省の有識者会議で、新たな指標として「資本金と資本剰余金の合計額」と、税法上の「資本金等の額」のいずれかを採用する方針で一致したとのことです。

新聞の記事からだけでは①資本金と資本剰余金の合計額、②税法上の資本金等の額について、どちらか一方なのか、①と②の併用なのか読み取りにくいですが、かなり大きな影響を与えそうです。

外形標準課税は、黒字企業にとって極端に大きな影響を与えませんが、赤字企業やベンチャー企業などには非常に負担の重い制度です。そのため、減資により外形標準課税の対象とならないような対応をしていたケースもあります。今回の改正で、外形標準課税の適用にならないよう対策した企業が、再び外形標準課税の対象に含まれてしまうなどの影響がありそうです。減資に関しては、株主総会の招集などそれなりにコストが発生するので、最近対策した企業には頭が痛い話です。

法人税と所得税は減税?

自民党の世耕幹事長が10月3日の記者会見で、法人税と所得税の減税に言及しました。法人税減税については設備投資に絡む減税、所得税減税については手取り額を増やす方向性と報道されています。

法人税については設備投資に絡むということですから、投資促進税制の拡充ということで予測が容易です。現在、設備投資を計画している状況であれば、現行の制度では対象とならない資産でも、税制改正によって投資促進税制の対象資産に含まれる可能性があるので、税制改正大綱の情報を待ちたいところです。

一方で、所得税についての手取り額を増やす方策は、所得控除を増加させる、あるいは新たな税額控除を設けるなどの方法が考えられます。ここ数年の傾向としては、給与所得控除の上限額を小さくしつつ、配偶者控除に所得制限を設けるなど、所得が高い層については増税傾向で推移してきています。これを踏まえると、平均的な水準以下の層への減税が予測されます。ただし低所得の場合、そもそも所得税が課税されていないケースも多く、税制では手取りを増やすのは難しいかもしれません。またそれなりに所得がある場合でも、子育て世代であれば、住宅ローン減税と扶養控除の適用で所得税が課税されていないケースもありますので、税制での対応には限界があるかもしれません。所得に応じて給付を行うなどの方が、効果は高いのかもしれません。

消費税については、将来的には税率を上げるかもしれませんが、現状はインボイス方式を定着させることが優先課題です。経過措置の延長などはあるかもしれませんが、大きな改正はしにくいかもしれません。

事業承継税制のあらまし

事業承継税制には、恒久的な措置である一般措置と期間限定の特例措置があります。令和9年12月までの贈与・相続等であれば、令和6年3月までに特例承継計画を提出することで、特例措置が利用できます。

事業承継税制を利用すると、経営者から後継者への株式の贈与・相続については、特例措置であれば100%の納税猶予、一般措置の相続であれば80%の納税猶予が受けられます。また納税猶予された税額については、後継者が死亡した場合の他、次の後継者へ事業継承税制を利用して事業承継された場合に免除される取扱いとなっており、事業承継を継続することで、納税をしないで済む可能性があります。

とても有利な制度なので、利用できる場合はぜひ検討したい制度です。ただし現実には、事業承継自体が一つの会社で20年サイクルですし、後継者がいないケースもありますから、頻繁に利用するケースがあるというわけではありません。

事業承継税制のリスク

事業承継税制は非常に有利な制度であるとともにリスクもある、と言われてきました。特に納税猶予を受けてから5年間の経営承継期間中は、下記の場合に納税猶予が取り消されます。

① この制度の適用を受けた株式等について譲渡等をした場合

② 後継者が会社の代表権を有しなくなった場合

③ 会社が資産管理会社に該当した場合

④ 一定の基準日における雇用の平均が8割を下回った場合(例外あり)

さらに、経営承継期間である5年経過後も株式を譲渡した場合や、資産管理会社に該当した場合などは、納税猶予が取り消されます。

今回のジャニーズ問題で検証

マスコミの報道等をベースにしているので詳細不明な部分がありますが、先代経営者であるジャニー氏とメリー氏の相続開始日から5年経過していないとの事です。

事業承継税制を利用していた場合、相続税の申告期限から5年間が経営承継期間で、その期間中に相続した株式を譲渡した場合、後継者が代表権を有しなくなった場合は、納税猶予が取り消されることになります。

最初の記者会計でジュリー氏が代表権を持ち続ける方向性だったのは、可能であれば事業承継税制の取消事由に該当しないように、という意向があったのかもしれません。しかし2回目の記者会見の手紙の中で「事業承継税制を活用しましたが、代表権を返上することで、速やかに納めるべき税金をすべてお支払いし」としていますから、全額納税する意向であることが読み取れます。

事業承継税制を利用する際、5年以内の代表権返上、あるいは株式の譲渡はあり得ないという前提で進めていると思われます。しかし今回の事例では、納税猶予の取り消しという、事業承継税制の中では最悪のシナリオになるのかもしれません。事業承継税制の利用の際にはリスクを十分に説明し、それを納税者が理解することが重要、と身に染みる事件となりました。

9月15日に公表されたETCに関する取扱い

国税庁Q&Aが9月15日に更新され、高速道路利用料金に係る適格簡易請求書の保存方法というQ&Aが追加されました。ETC利用の場合、高速道路の出入りにゲートを通ると、後日クレジット会社から利用明細が届くというのが通常の流れで、インボイスを受け取る場面がありませんでした。これについては、下記のような取扱いでした。

| 原則、通行料金確定後、高速道路会社が運営するホームページ(ETC利用照会サービス)から適格簡易請求書の記載事項に係る電磁的記録(以下「利用明細書」といいます。)をダウンロードし、それを保存する必要があります。 |

|---|

今回のQ&Aでは、下記のような取扱いが設けられました。

| 高速道路の利用が多頻度にわたるなどの事情により、全ての高速道路の利用に係る利用証明書の保存が困難なときは、クレジットカード会社から受領するクレジットカード利用明細書(個々の高速道路の利用に係る内容が判明するものに限ります。また、取引年月日や取引の内容、課税資産の譲渡等に係る対価の額が分かる利用明細データ等を含みます。)と、利用した高速道路会社及び地方道路公社など(以下「高速道路会社等」といいます。)の任意の一取引(複数の高速道路会社等の利用がある場合、高速道路会社等ごとに任意の一取引)に係る利用証明書をダウンロードし、併せて保存することで、仕入税額控除を行って差し支えありません。 |

|---|

簡単に言えば、毎回必要とされた利用明細書のダウンロードを、一回だけすればOKという取扱いです。高速道路に関しては、利用頻度が高く、また事業者が免税事業者になる可能性も限りなく低いこと、利用者がパソコンを利用していないケースなども想定されるため、特別な取り扱いを認めたようです。

インボイス制度円滑実施推進に関する関係閣僚会議

インボイス制度に関して、閣僚級会議を設けると報道されていましたが、第1回目の会議が9月29日に開催されました。公表されている事例からは、具体的な新しい施策は読み取れませんでしたが、下記のような内容が公表されています。

| 中小企業・小規模事業者は我が国経済にとって重要な役割を担っており、安心して事業に従事していただくための環境を整備していくことが大事です。このため事業者の立場に立って、税務執行上柔軟かつ丁寧に対応していくとともに、事業者の悩みを的確に把握し、きめ細かく取り組んでいく。 |

|---|

実際は、来年度の税制改正大綱を見てみないと明らかにはなりませんが、中小企業向けの対応を重視することがわかり、「2割特例」や「少額特例」などの中小企業向けの経過措置について、期限の延長などがあり得るかもしれません。

いずれにしても、今回のETC問題は以前から質問が多かった分野ですが、その他にも未解決な問題が山積している状態です。今後も新しい情報に注意していきましょう。

また免税事業者の方で新たに登録が必要な場合は、10月1日に間に合わなくても、登録事業者申請で随時登録が可能となっています。取引先との関係で必要性が生じた場合、これからでも遅くはないので、登録を検討してみてください。

納税者側の動き

①登録についての問題

現時点で、納税者側からの問い合わせで多いのは、免税事業者が登録するかしないかという話です。すでに登録済みの場合でも取り下げることができますし、現時点で未登録の場合でもこれから登録することが可能です。

実額の話をすると、サービス業で年間550万円の売上の事業者の場合、登録事業者になることで2割特例が使える間は年間10万円の負担増、2割特例終了後は簡易課税選択で年間25万円の負担増です。売上が550万円だと、所得があるかないかの微妙なラインの納税者ですから、経過措置終了後に年間25万円の負担増は痛いなと感じます。

また、取引先の顔色をみながら登録しないわけにはいかないというムードで、9月になってから申請されるクライアントも何件かありました。

②インボイス制度の周知不足による混乱

経営者のインボイス制度への理解が不足していることによる混乱も生じています。

登録番号を問い合わせたら電話番号を書いてきた高齢の経営者がいて、「登録番号を教えてください」と連絡すると、「うちの電話番号は何十年も変えてないから」と回答が返ってくるなどの事例を聞きました。

公正取引委員会からインボイスのQ&Aが公表されるなど、零細企業に過度な負担が生じないよう対応を行っているはずですが、現場では無茶な要求をされているケースもあるようです。

国税庁長官のインタビュー

税理士向けの週刊誌(T&Aマスター991号 2023年8月14日)、また日経新聞電子版(2023年9月12日 5:00)などに国税庁長官のインタビュー記事が掲載されました。要約すると下記のような内容です。

| 税務調査は、大口・悪質など調査必要度の高い納税者を優先しているので、従来も請求書等の保存書類の軽微な記載事項の不足を確認するための税務調査は実施していない。 インボイス制度の導入後も、調査の過程でインボイスの記載不備を把握しても、インボイスだけでなく他の書類等を確認して柔軟な対応を行う。 |

|---|

一言でいえば、形式的に杓子定規な対応ではなく、実質で判断していくということです。短期間の間に複数のメディアのインタビューに答えていることから、少なくとも国税庁長官の個人的な見解ではなく、国税庁の意向と考えてよさそうです。

SNS等では、現時点でもインボイスに関する論争が尽きませんし、現場での混乱も収束しているとは言えません。インボイス制度については、インボイスを発行する側と受け取る側、両方が完璧な処理をしないと、法律通りの結果には到達しません。それを見据えて、国税庁長官が施行直前にコメントを発表していると考えられます。

またインボイスの登録は、10月1日を過ぎてからでも可能です。9月中に結論が出ない場合でも、必要に応じて登録が可能な点は覚えておいてください。

経理実務で増える仕事

インボイス制度導入後、経理実務で増える仕事について質問されることがよくあります。

あくまでも消費税の課税事業者で、原則課税が適用になる事業者限定ですが、追加される仕事としては、仕入・経費などの入力の際、登録事業者であるか否かを明らかにする必要があります。私が利用している会計ソフトであれば、入力の際に「適格請求書有」か否か、のチェックを入れるだけです。本当に、たったそれだけです。

よくある勘違いとして、登録番号の入力が必要とか、インボイスがない場合は経費にしてはいけないとか、怪情報が流れています。インボイスがなくても経費になります。また、登録番号をその都度入力しなければいけないというルールもありませんし、帳簿に記載しなければいけないというルールもありません。

実際の経理フローとしては何も変わらないし手間も増えません

経理の作業を行う際、請求書や領収書を見ながらの入力作業、通帳をみながらの入力作業が一般的です。請求書や領収書については、発行元がインボイスの登録事業者であれば登録番号が記載されているはずですから、登録番号の記載があれば、「適格請求書有」とのチェックを入れればokです。

通帳の記帳をベースに入力する自動引き落としの場合は、契約書に基づく振込など、請求書に基づかいない支払いがあります。この場合、支払先がインボイスの登録事業者であるか否か、確認する必要があります。自動引き落としや家賃のように、契約書に基づく振込の場合、「契約書」+「登録番号の通知」+「通帳の記載」を合わせてインボイスと認めてくれるとのことですから、一度支払先にインボイスの登録事業者か否かを確認して、登録事業者であれば「適格請求書有」とのチェックを入れればよいことになります。なお登録事業者の確認は、書面に限らずメールなどでも問題はありません。

現実問題として、通帳からの支払いは継続的な取引先に対するものが大部分ですから、いったん登録事業者かどうか確認してしまえば、その後は同じ取引先であれば「適格請求書有」として入力をしていくことになります。請求書や領収書からの入力は、元々入力の際に登録番号の有無を確認しながら入力できますから、実務的には、それほど手間が増えるわけではありません。ただし、通帳の記帳内容から入力をしている継続取引先については、決算時に登録事業者の状態が継続しているかを確認しておくのがよいと思います。

一方、経理担当者がインボイスについて気にせず「適格請求書有」と入力されてしまうと、消費税額が正しく計算されなくなるので、実害が発生してしまいます。

経理担当者が実務をする上で知っておきたいこと

入力作業が極端に増えるわけではないですが、経理担当者の知識として必要になるのが「インボイスが不要な取引」です。

例えば自動販売機からの購入、3万円未満の公共交通機関による旅費、従業員に支払われる出張旅費・通勤費、郵便切手を対価とする郵便料金などです。これらは、そもそもインボイスが発行されないものですが、帳簿のみの記載で仕入税額控除が受けられることになっているので、内容が明らかになる程度に入力が必要となります。

また古物商や宅建業など、特定の業種に対する特例もあるので、該当業種の場合は、その存在を知っておく必要があります。

結局のところ、経理実務としては大きく手間が増えるわけではありません。ただし、一定のルールに従った処理をしないと消費税の計算が正しくおこなえないので、必要最低限の部分については、税理士に相談するなどして確認しておきましょう。

受け取るインボイスの影響

最近、テレビやインターネット、タクシーのCMでも、インボイスの話題ばかりです。どのくらい大きな影響があるのでしょうか。

まず根本的な話として、一般的な消費者に対しては、まったく影響がありません。例えば、夕食の材料をスーパーで購入する際、インボイスを受け取る必要があるのかという問い合わせがありました。受け取る必要はありませんし、スーパー側も一般消費者に対してインボイスを交付する義務はありません。

インボイスの影響を受けるのは事業者限定です。さらに言うならば、事業者でも消費税の免税事業者であれば、インボイスの発行、インボイスの保存も無関係です。

消費税の課税事業者であっても、簡易課税を選択している場合には、インボイスの発行こそしなければなりませんが、消費税の計算には、受け取ったインボイスは全く関係してきません。

結論として、課税事業者で原則課税を利用している場合、受け取ったインボイスの保存が必要ということになります。

ただしインボイス以前に事業者であれば、法人税や所得税の計算で、必要経費にするための経費関係の領収書や請求書は、消費税と無関係に保存が必要です。結局のところ、インボイス制度があっても無くても、請求書や領収書の保存は必要ですから、何も変わらないと思った方がよいでしょう。

受け取ったインボイスが消費税の計算に与える影響

消費税の課税事業者で原則課税を採用している場合、同じ経費の支払いがあった際、インボイスの交付を受けた場合とインボイスでない領収書では、どのくらい影響があるのかをご紹介します。経過措置があるので、時期によって計算結果が変わってきます。

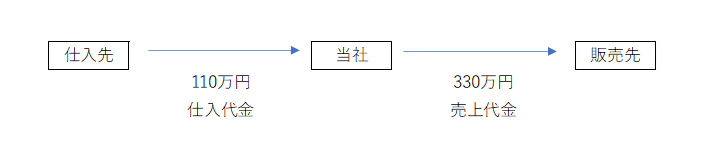

| 110万円の外注費を支払った場合の影響額 ①インボイスを受け取った場合の控除税額 110万円×(10/110)=10万円 ②令和5年10月から令和8年9月まで(経過措置で80%の税額控除が可能) 110万円×(10/110)×80%=8万円・・・・・2万円不利になる ③令和8年10月から令和11年9月まで(経過措置で50%の税額控除が可能) 110万円×(10/110)×50%=5万円・・・・・5万円不利になる ④令和11年10月以降(経過措置終了) 110万円×(10/110)×0%=10万円・・・・・10万円不利になる |

|---|

インボイスの交付を受けられない外注費が年間で110万円だった場合、経過措置があるうちは、年間で2万円の影響から始まり、経過措置終了で年間10万円の影響となります。仮に、インボイスの交付を受けられない外注費トータルが1,100万円の規模なら、経過措置終了後は年間で100万円程度不利になってしまいます。

ただし、インボイスの交付を受けられない経費関係がどのくらいあるかは、会社によって全く状況が変わります。経費を見直した場合、ほとんど免税事業者への支払いがないと想定されるケースもありますし、私の事務所で試算すると、経過措置終了後に年間で2~30万円は不利になるかなということで、影響がないわけではありませんでした。一方で、主要な仕入先や、外注先が免税事業者の場合、さらに影響が大きくなりますから、会社ごとに対応が異なってきます。

これからは、漠然と不利になるかもしれないということではなく、具体的な数字を出してみるのがよいと思います。ほとんど影響がない場合もありますし、それなりに対応が必要な場合も考えられます。

インボイス制度が始まってやらなければいけないこと

すでにインボイス登録済みのクライアントを訪問した際「インボイス制度が始まるけれど、特に会社では何もしなくてよいのですよね。先生の方に任せておけば大丈夫ですよね。」と言われてしまうことがあります。

多くの税制改正がありますが、大部分は税理士任せで、会社側でしなければいけないことは、それほど多くありませんでした。過去の例でいえば、消費税の税率が上がった際、レジの税率設定を改める、あるいは価格表を改定したり、などでしょうか。

今回のインボイス制度の導入により、取引先に「インボイスを交付する」必要があります。また「インボイスの控えを会社に保存しておく」必要があります。

具体的にインボイスって何だろう

インボイスについては法律を基にした解説は多いのですが、一般の人が腑に落ちるような説明がされていない側面があります。法律の要件を気にすると、どうしても難しい説明になりがちです。

そもそも「インボイスとは何」という話ですが、簡単に説明すると、請求書を発行する取引であれば「請求書がインボイスになる」ケースが多く、小売店や飲食店のように、その場で決済される取引であれば「レシートや領収書がインボイスになる」ケースが多いと思われます。納品書や契約書など、他の書類がインボイスになるケースもありますが、実務の99%は、請求書、レシート、領収書がインボイスになると言っても過言ではありません。

今までと何を変更する必要があるのか

請求書、レシート、領収書がインボイスになるとした場合、変更が必要なのでしょうか。消費税額の記載や税率の記載など細かな部分はさておき、ほとんどのケースでは「登録事業者番号」を記載するだけで、そのままインボイスになります。

請求書の発行システムを利用している場合、登録番号を印字できるようになると思いますし、レシートの場合も登録番号の印字ができるようになるはずです。手書きの領収書の場合も、市販されている新しい様式の領収書では、登録番号の記載欄が設けられています。つまり「インボイスの交付」に関しては、従来の請求書、レシート、領収書に登録番号を記載することでOKということになります。

なお、交付したインボイスについては保存義務が生じますから、手書きの領収書の交付を行う場合、複写式のものを利用するなどの工夫が必要です。また、レジで印刷されるレシートを交付するような場合、レジロールの控えが残るようなレジを利用する必要があります。

細かい要件はさておき、実務の目線で簡単に説明すると、請求書、領収書、レシートに登録番号を記載することと、その控えを残すだけですから、ひと手間というところです。現場での実務対応としては、それほど難しい話ではありません。

電子帳簿保存法とインボイスをきっかけにした営業

最近、複数のクライアントから「電子帳簿保存法に備えて会計ソフトや複合機の営業電話がかかってくるのですが、今のままでは対応できないのでしょうか」との質問があります。またインボイス制度導入に備え、レジの営業や経費精算システムの営業などもあるようです。

営業する側が正しい知識で、丁寧に説明してくれるのであれば誤解は生じませんが、煽るような営業もあるらしく、会計ソフトを変更しなければいけないとか、複合機を変更しなければならないと誤認させているケースもあります。

今回は複合機、会計ソフト、レジなどの買い替えが本当に必要なのかという視点でご説明していきます。

電子帳簿保存法については三つの制度

電子帳簿保存法は①会計帳簿に関する電子化、②スキャナ保存、③電子取引の保存方法と、三つの制度から構成されています。そして①と②については任意です。強制ではなく、事業者が採用したければ採用できるというもので、慌てる必要はありません。

①の会計帳簿に関する電子化であれば、一般的な会計ソフトを利用していれば対応可能です。

②のスキャナ保存ついては、書類を紙で保存することに替えて、電子データとして保存する場合に必要となります。この場合、読み取るためのスキャナ(複合機等)が必要であり、スキャンしたデータを保存するためのクラウドサービスも必要となります。また、すでに書類を電子データ化して利用しているケースでも、法的な要件を満たすためにはスキャンしたデータについて、タイムスタンプを付すかクラウドサービスの利用が必要となります。

スキャナ保存についてはすぐに行う必然性はないものの、保存スペースの問題、保存したデータへのアクセスの容易さなど、利便性が高いのでメリットがあります。

③の電子取引については、特別な機器を購入するのではなく、社内での運用について規程を設けることで対応可能です。また、令和5年度改正で「電子データを保存しておけば、すべての書面をプリントアウトするなど従来の対応でも実務上は問題とならない」とされました。

インボイス対応

インボイス対応については、インボイスの発行という側面と、インボイス制度に対応した会計処理という二つの側面があります。

インボイスの登録事業者となる場合、インボイスを発行するための準備が必要です。従来のレジや請求書発行システムで対応できる場合もあります。対応できない場合は、レジや請求書発行システムの変更が必要です。ただし、手書きのインボイスがNGというわけではないので、一律に必要ということではなく、必要に応じての対応が必要です。多くのケースでは、請求書やレシートに登録番号を記載できれば、そのままインボイスの要件を満たすことになりますが、対顧客との関係で必要になる事項なので配慮が必要です。なお、インボイスの登録事業者とならない場合には、一切関係がない話です。

インボイス制度に対応した会計処理は、税理士事務所などに会計処理を依頼している場合、それほど影響ないかもしれません。一方、会社で会計ソフトに入力している場合、インボイス制度対応のものにバージョンアップすることが望ましいです。具体的には、インボイス制度に対応していない会計ソフトでは、原則課税による消費税の計算が正しく行えなくなります。なお、簡易課税を利用している場合、インボイス制度に対応したソフトでなくても消費税の計算は正しく行えます。

テレビCM、ネット広告、ダイレクトメール、営業電話を含め、電子帳簿保存法の話とインボイス制度の話が錯綜し、情報が氾濫している傾向があります。会社にとって本当に必要な部分について、冷静な検討が必要です。

問題の所在

タワーマンションを利用した節税策について問題になっていますが、評価額と実勢価額に大きな乖離があることが原因になっていました。令和4年の最高裁判決の事例は、10億円の融資を受け、14億円弱でタワーマンションを購入、相続税の評価額3.3億円と計算された事案についての争いです。

納税者は、財産評価基本通達に従って評価をしているので、普通であれば問題にならないはずです。ところが最高裁の事例では、14億円弱で購入した物件の評価が3.3億円ということで、乖離が大きかった為問題になりました。

財産評価通達は、すべての財産について鑑定評価を行うことは困難で、多少の誤差は無視しても画一的な評価方法を定めることが課税の公平に資する、という考え方によるものです。なお、評価通達では「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」という取扱いになっており、今回は著しく不適当と判断したことで、更正処分を行ったことがきっかけでした。

訴訟の細かな論点は置いておいて「14億円で購入した物件が3.3億円で評価されていることが正しいのか否か」というのが多くの人の関心です。

評価方法の改正

令和5年度税制改正大綱でタワマン節税の判決等の影響を受け、下記の記載がありました。

| (5)マンションの相続税評価についてマンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られる。現状を放置すれば、マンションの相続税評価額が個別に判断されることもあり、納税者の予見可能性を確保する必要もある。このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する。 |

|---|

国税庁の6月30日付の報道発表資料によれば、6月22日「マンションに係る財産評価基本通達に関する有識者会議」が行われ、下記のような計算式により評価する方向のようです。

https://www.nta.go.jp/information/release/pdf/0023006-018.pdf

| 現行の相続税評価額×そのマンション一室の評価乖離率×最低評価水準0.6(定数) |

|---|

細かく読んでいくと、そのマンション一室の評価乖離率を、エクセルなどを利用して具体的な数字を当てはめれば計算できるようになっています。マスコミや税理士などが具体的な数字を当てはめて計算している例では、タワーマンションの場合、1.5倍から2倍前後に評価額が上昇する結果になりそうです。ちなみにタワーマンション以外の場合も、現行よりは評価が高く計算される傾向があるようです。

実際に通達が改正され適用になるのは来年以降ですが、最高裁の事例を考慮すると、タワーマンションの場合、現行の評価通達を利用して申告をしても、否認リスクが存在してしまいます。タワーマンションを所有していて相続があった場合、評価通達通りに計算しても不安が残るのは実務家泣かせと言えます。その意味では、上記計算式に当てはめて計算した額で評価を行った場合、改正前でもその評価額を妥当なものとして扱うなど、実務がやりやすい形で動いてくれることが望まれます。

査察とは

かなり昔のことですが「マルサの女」という映画がヒットして、査察という言葉が一般的に知られるようになりました。一般の方との会話で、普通に税務調査が入っても「査察が来た」と話されるケースがあるので、税務調査と混同して認識している場合があるようです。

法律的に税務調査は、国税通則法74条の2に規定する質問検査権に基づく「任意」の調査です。一方で査察は、以前は「国税犯則取締法」という別の法律で定められていましたが、平成29年度税制改正により平成30年4月からは国税犯則取締法は廃止され、国税通則法に編入されました。現在は国税通則法の131条以下に規定され、132条では下記の規定となっています。

| 当該職員は、犯則事件を調査するため必要があるときは、その所属官署の所在地を管轄する地方裁判所又は簡易裁判所の裁判官があらかじめ発する許可状により、臨検、犯則嫌疑者等の身体、物件若しくは住居その他の場所の捜索、証拠物若しくは没収すべき物件と思料するものの差押え又は記録命令付差押え(電磁的記録を保管する者その他電磁的記録を利用する権限を有する者に命じて必要な電磁的記録を記録媒体に記録させ、又は印刷させた上、当該記録媒体を差し押さえることをいう。以下同じ。) をすることができる。ただし、参考人の身体、物件又は住居その他の場所については、差し押さえるべき物件の存在を認めるに足りる状況のある場合に限り、捜索をすることができる。 |

|---|

任意調査との違いは、税務職員は、臨検・捜索・差押えができるとされており、「強制的」な調査と位置付けられます。

どんなときに調査が来る?

国税庁が公表している2021年度の「査察の概要」によると、査察に着手した件数は116件とのことです。一方、国税庁が公表している「法人税等の調査事績の概要」によれば、法人税等の実地調査件数は2021年度で41,000件とされています。

普通の税務調査に比べ、査察の件数は非常に少ないのですが、一罰百戒の効果を意図していることから、まず第一に、大型の脱税が疑われる案件に着手となります。それ以外には、無申告や課税漏れが多い業種を選定して重点的に着手するとか、著名人など影響力が大きいところをターゲットにするなどが考えられます。

一般の税務調査に関して、私が調査官から直接聞いた調査のきっかけとしては、①売上が増加しているのに在庫が減少している(一般的な財務分析から見た矛盾点)、②赤字が続いていて社長借入が増加し続けている(その資金がどこから来るのかという疑問点)、③新しい制度(最近だと消費税の居住用賃貸建物)について、正しい適用がされているかの確認などのケースがありました。さらに一定規模の法人については、定期的に税務調査が来るようなケースもありますし、規模が小さくても飲食店などの現金商売も調査に選定されることが多いような気がします。

査察自体、多くの人にとって直接関わることは少ないと思いますが、税務調査は事業を始めると日常的なものです。普通に税務調査が来ただけで「査察に来られた」などと言ってしまうと、誤解を招きますので気をつけましょう。

扶養控除の見直し

今年5月に政府は「次元の異なる少子化対策」の柱として、高校生にも児童手当を給付し、代わりにその期間の扶養控除について見直すとの報道がされました。

平成22年に15歳以下の子供を扶養する保護者に「子ども手当」を導入し、一方で平成23年分の所得税から16歳未満の扶養親族に対する扶養控除が廃止されており、今回の見直しも同じ構造となっています。

給与所得控除の見直し

また7月になって報道されましたが、政府税制調査会の中期的な税制のあり方を示す答申では、以前にもお知らせした退職金課税の見直しに加え、給与所得控除を見直すべきとの提言がなされました。

給与所得控除には、以前は上限が設けられていませんでしたが、平成24年度税制改正により平成25年から給与所得控除の上限額が245万円とされ、さらに平成26年度税制改正により平成28年分について給与所得控除の上限額230万円、平成29年分以後給与所得控除の上限額220万円、さらに平成30年度税制改正により令和2年分以後は上限額195万円と、上限額が段階的に50万円も引き下げられています。

実際に改正が行われるまで詳細は不明ですが、今回の答申のニュアンスだと上限額の引き下げではなく、全体的に給与所得額を縮小しそうな流れと読み取れます。

所得控除の影響

さて、扶養控除も給与所得控除も課税所得金額の計算に影響します。給与所得控除については、具体的な縮小幅が想定できませんが、16歳から18歳の扶養控除がなくなる場合、38万円の控除額の減少となります。所得税は超過累進税率なので、課税所得の金額によって、下記の通り影響が出ることになります。

| 課税所得金額 | 所得税率 | 増加する所得税額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 19,000円 |

| 1,950,000円から3,299,000円まで | 10% | 38,000円 |

| 3,300,000円から6,949,000円まで | 20% | 76,000円 |

| 6,950,000円から8,999,000円まで | 23% | 87,400円 |

| 9,000,000円から17,999,000円まで | 33% | 125,400円 |

| 18,000,000円から39,999,000円まで | 40% | 152,000円 |

| 40,000,000円以上 | 45% | 171,000円 |

課税所得が4千万円以上の納税者にとって、税負担が171千円増加したとしてもさほど影響がないかもしれません。一方で、一般的な子育て世代が月額1万円の児童手当を受け取れば、税金の増加分より受け取れる額の方が大きいケースの方が多いでしょう。少子化対策の一環としては、所得控除を減らして給付を行うのは方向性として正しいのかもしれません。

なお、税制調査会の答申にある給与所得控除の縮小についても、所得控除ですから所得税率が高い人にとっては負担が重く、所得税率が低い人には軽い負担となりますが、完全な増税となります。

政府としてコロナ対策で多額の給付を行い、対策費などの負担もあったことから増税が予想されてきましたが、具体的な動きとして見え始めてきたようです。

経費精算書と軽減税率

従業員が出張などをした場合、1日当たりの日当を定めておいて支給するケースと、従業員が領収書を基に立て替えた経費を経費精算するケースの2つがあります。日当形式なら旅費交通費等の勘定科目一本で処理して問題ないと思いますが、経費精算の場合、勘定科目を区分した上で、消費税の税率を区分する必要があります。

出張の経費精算については、勘定科目としてすべて出張旅費としているような会社もあるようですが、税務の視点からは、手土産や接待費用などは、接待交際費として区別する必要があります。さらに最近は複数税率なので、手土産などの食品は軽減税率となり、他の経費と区別できるように記載する必要があります。

出張でなくても、同じようなケースがあります。建設業などで現場経費の立て替えを現場監督が行い、経費精算などの際に諸経費などとまとめているケースです。近隣への挨拶の手土産、現場での飲料代など、軽減税率になるものが含まれるので、少なくとも交際費に該当するものや軽減税率に該当するものを区分する必要があります。

経理の現場では、領収書の原本がついていれば、それを見ながら区分することもできますが、手数がかかりますし限界があります。経費精算書に標準税率と軽減税率の区分、主要な勘定科目を記載しておき、区分して記載してもらうなどの工夫をした方が便利です。

ちなみに、コンビニのレシートなどは飲み物1,080円、袋代3円と、軽減税率と標準税率の二つの税区分が混在しているケースがあるので注意が必要です。経営者の中には、「影響が小さいから気にしなくてよい」と発言される方もいます。しかし、税務調査の現場などでは、「雑な処理をしているから他にもミスがあるのではないか」との心証を持たれる可能性があります。また消費税が還付になった場合、税区分の試算表の提出が求められます。その際、軽減税率が全くない場合には、明らかに間違った処理をしていることの裏付けになりますから、税務調査の端緒になってしまうケースもあります。

経費精算書とインボイス

今年の10月からインボイス制度が導入されますが、経費精算書などでは勘定科目や、税率の区分以外に、インボイスがあるか否かの区分が必要となります。免税事業者や簡易課税を適用している事業者などは例外となりますが、多くの事業者では経費項目の支払いについて、インボイスの有無を確認する必要があります。

会計ソフトなどに入力する立場の人が、インボイスの有無を確認しながら入力作業が行えれば良いのですが、経費精算書や伝票のみを見て入力するという場合、インボイスの有無が記載されていないと、正しい処理が行えません。

なおインボイスについては、特定の相手先との取引には、インボイスの有無が明らかな場合もあります。そのような場合には、個別にインボイスの有無を記載しなくても、正しい判断が行えます。インボイスの有無について、どの段階で行うのか、社内でルールを作っておくのがよいでしょう。

社労士向けの業務用クラウドシステムがランサムウェアで攻撃

6月の前半、社労士業界で最もシェアが高いとされる業務用クラウドシステムが、ランサムウェアの被害に遭い、しばらく利用できない状態になっているようです。6月5日に接続障害が発生したとプレス発表があり、この記事を執筆している段階では、完全に復旧はしていないようです。発表によると、バックアップデータがあり、新たなサーバーにシステムを構築しているとのことですが、データのボリュームの関係から、再構築に時間がかかっているとしています。

社労士業務だと、通常の給与計算、算定基礎届、労働保険の計算などで利用するでしょうから、税務の業界で言えば確定申告の時期にシステム障害が発生しているような状況です。

トラブル発生時のクラウド化への期待

税務の業界でもクラウドの会計システム、クラウドの税務システムなど、クラウド化が進んでいます。実際、私のクライアントでも、会計業務のクラウドサービスを利用されているケースがあります。

個人的には各自がデータのバックアップを行うより、クラウドサービスのように専門の業者がプロとして対策を行い、細心の注意でバックアップを行うというスタイルの方が優れているはずです。仮にトラブルが生じたとしても、自前のバックアップを復元するよりスムーズに復元がなされ、データの消失があったとしても、最小限に留まるなどの想定をしていました。しかし今回の事例では、スムーズにバックアップが復元されるというレベルではなく、数日間においてシステムがまったく利用できない状態にいたっているようです。

過去に私の事務所でハードディスクのトラブルが生じ、サーバーの購入、ソフトのインストール、データの復元までに丸一日を要したことがありました。

今回の事例では、流れに任せてクラウド化するだけではなく、サイバー攻撃を含んだいろいろな想定を踏まえたうえでの対策が必要と再認識しました。

バックアップの重要性

今回のトラブルは、バックアップデータが存在していて、復元作業をしている最中とのことですが、バックアップの重要さをひしひしと感じます。東日本大震災の記憶から、社内でのデータのバックアップと同時に、クラウドでのデータ保存も意識してきました。

さらに今回のことを教訓とするならば、システムについてもバックアップが必要ということかもしれません。大手のクラウドシステムだと、オフラインで運用できる仕組みが構築されているとは思いますが、政府のDX化も含め、いろいろな意味でシステムの利用方法について過渡期と考えられます。ネットが繋がらなくなった場合、大規模な停電が起こった場合など、あらゆる想定が必要と改めて考えさせられました。

ストックオプションとは

ストックオプションとは、「あらかじめ定められた金額で、株式を購入できる権利」のことをいいます。従業員や役員に付与する形で利用されます。

具体的な事例として、一株の時価が5万円の時、一株6万円で株式を購入できる権利を付与します。この一株6万円で株式を購入できる権利を「ストックオプション」と呼びます。

5年後に一株の時価が10万円になっていたとしても、一株6万円で株式を購入できるので、ストックオプションを保有している人は、時価が6万円より上昇している場合、権利を行使して株式を有利に取得出来ます。一方で業績が上がらず、株価が6万円を下回っているなら、権利行使しなければよいのです。

課税の仕組み

上記の例で、一株の時価10万円の時、ストックオプションを権利行使すると、一株6万円で株式を取得できます。その後、時価が12万円になった時、株式を売却すると想定してください。

この場合、権利行使した時に時価10万円の株式を6万円で購入できているので、4万円の利益が発生していると考えられ、その後、売却時にさらに2万円の利益が生じると考えることができます。

これについて、税法上の要件を満たす適格ストックオプションか、税法上の要件を満たさない非適格ストックオプションかによって、下記のとおり課税関係が変わります。

| 権利行使時 | 株式売却時 | |

|---|---|---|

| 適格ストップオプション | 課税なし | 6万円に課税(分離課税) |

| 非適格ストックオプション | 4万円に課税(総合課税) | 2万円に課税(分離課税) |

適格ストックオプションの場合、権利行使時に課税がないことに加え、株式売却時に全体が有価証券の売却扱いで、分離課税となります。一方、非適格の場合は、権利行使時に給与として総合課税となります。事例では4万円の利益ですが、実際には数百万円から数千万円の利益となりますから、総合課税になるか分離課税になるかで、税率が倍以上変わってくるケースがあります。

有償ストックオプション

税制適格ストックオプションは無償で付与されますが、有償ストックオプションと呼ばれるストックオプションを、有償で購入するケースも存在します。この場合、ストックオプションを適正な時価で購入していれば、権利行使時に課税はないと整理されています。

信託型ストックオプション

今回、日経新聞で大きく取り上げられたこと、上場企業を含む800社以上で利用されていたことで影響が大きいため、税務業界では信託型ストックオプションに非常に注目が集まっています。大きくクローズアップされたのは日経新聞の記事が公表されてからですが、今年の3月の国会答弁で、信託型ストックオプションについては、権利行使時に課税するとの課税当局側の見解なども公表されており、根が深い問題です。

信託型ストックオプションの是非については、実務の世界では疑問視する意見もありました。一方で実務的に多少不安があったとしても、「上場企業も含め多くの会社で導入されている」などと説明されることで、採用してしまったケースもあると思います。すでに信託型ストックオプションを導入している会社は、課税当局の見解に合わせ、過去に遡って処理を改めるか、あるいは訴訟などで争う姿勢をみせるか、企業側の対応も気になるところです。

法人税の納付書が届かない?

コロナ禍で、銀行には予約しないと行けないなどの問題が生じて、毎月必要な源泉税の納付にダイレクト納付を利用される方が増えました。決算を迎えて、「法人税や消費税の納付書が届かないのですが」との問い合わせも増えましたが、一度ダイレクト納付を利用してしまうと、その後は納付書が送付されてこなくなるのです。

https://www.e-tax.nta.go.jp/toiawase/qa/yokuaru01/08.htm

法人税や消費税についてもダイレクト納付を利用するのがスマートなのですが、社内の業務フローの関係から、紙で納付したいとのニーズもあります。紙の納付書が必要な場合は、最寄りの税務署で納付書をもらってくる必要があります。

なお、令和6年5月以降はe-Taxを利用している法人への納付書の送付は取りやめる、とアナウンスされていますので、お気を付けください。

https://www.nta.go.jp/taxes/nozei/oshirase.htm

ダイレクト納付の手続き

e-Taxの手続をしただけでは、ダイレクト納付は利用できません。ダイレクト納付を利用したい場合は「ダイレクト納付利用届出書」の提出が必要となります。ダイレクト納付の手続には、銀行印を押印した届出書の提出が必要で、法人の場合は書面での提出となります。また、実際に納付する1か月前までに提出が必要なので、すぐに利用ができるわけでない点、注意が必要です。

e-Taxを利用している場合、下記を参照してダイレクト納付の手続が可能です。

https://www.nta.go.jp/taxes/nozei/nofu/

なおダイレクト納付は納付書なしで、会社に居ながら納付手続きができるという意味で非常に便利です。一方で、先にも書きましたが納付書が届かなくなるので、紙での納付を継続したい場合は、納付書をもらいに行く手間が増えてしまいます。

eLTAXのダイレクト納付

国税だけではなく、地方税についてもダイレクト納付が可能です。この場合もダイレクト納付用の口座を登録し、銀行印を押印の上、金融機関への提出が必要となります。実際に私が利用開始しようとした場合には、記載の訂正が必要で思いのほか時間がかかりました。地方税でもダイレクト納付を利用する場合は、早めに準備しましょう。具体的には下記をご参照ください。

https://www.eltax.lta.go.jp/news/03420

実務的な視点では、eLTAXの利用はかなり増えています。そもそも、eLTAXを利用している大法人には、申告書と納付書を送付しない自治体が増えています。また住民税を特別徴収して納付する場合、自治体によっては手数料がかかります。従業員が多く、全国の自治体へ納付する場合は、手数料の節約という視点でも意味があります。

しかし国税と違い自治体が20か所あれば、20か所分の納付情報を作成する必要があるので、それなりの手間がかかってしまいます。送付された納付書を金融機関に持ち込むのと比較して、圧倒的に便利とも言い難く、手数料の負担との兼ね合いとなります。

時代の流れからすれば、ダイレクト納付に移行していくことになると思われますが、現在は過渡期という雰囲気で、一長一短な部分がありますが、先を見据えると移行していくべき時期なのでしょう。

カードの利用明細はインボイスにならない

クレジットカード会社がビジネス対応を前面に出しているクレジットカードであっても、カード会社が発行する利用明細は領収書の代わりになりません。

https://www.nta.go.jp/law/shitsugi/shohi/18/05.htm

ところが、実務ではカードの利用明細があれば、領収書が保存されていない場合でも問題にならないケースがあります。これは消費税法で、税込みの支払額が3万円未満の場合には、請求書等(領収書)の保存がなくても、法定事項が記載された帳簿の保存のみで仕入税額控除ができるという特例が存在するからです。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6496.htm

3万円以上の取引などで、カード会社から送付された利用明細は残っているけれど、領収書が保存されていないという理由で、仕入税額控除を認めないケースは生じます。実務で問題にならないケースの多くは、金額的に3万円未満のケースか、利用明細以外に請求書や領収書などが保存されている場合です。

ここまでが現行の取扱いですが、10月以降インボイス制度が導入された後も、カードの利用明細はインボイスには該当しません。

ETC問題

インボイス制度の導入に向けて、クライアントからよく質問を受けるのは、「ETCの利用料について領収書が発行されないのでどうしたらよいか」というものです。確かに、高速道路を利用する際にETCを利用している場合、現金の支払いもしませんし、領収書の授受も行われません。支払いはクレジットカードで、クレジットカードの利用明細が届くまで、利用した側も金額を正確に把握していない場合が多いのではないでしょうか。

この点については、高速道路事業者は既に解決済みとしてアナウンスも行われています。結論からすると、金額が確定した段階でETC利用照会サービスから利用証明書を発行する形で対応することになります。

https://corp.w-nexco.co.jp/newly/r4/1227/

インボイス制度が導入されてしばらくの間は、カードの利用明細があれば、利用証明書がないことでいきなり否認されることはないかもしれません。過去の改正などでも、当面の期間は弾力的な運用がされてきました。

例えば高齢の納税者の場合、カードの利用明細を保存することは容易でも、ネットにアクセスして必要なものを印字することはハードルが高いという問題が生じます。実務をしていると、パソコンが苦手または、一切利用しない納税者も一定割合存在します。ETCに限らず、携帯電話料金も紙の請求書が不要な場合は割引するなど、紙の発行を減らす傾向があります。同じ経済活動をしているのなら、税負担も同じになるべきですが、パソコンの利用が苦手な場合に不利になるのでは、制度として中立性に欠ける側面があります。

令和5年度税制改正で、中小事業者向けの少額特例(1万円未満)制度が創設されましたが、本音としては、従来の少額特例(3万円未満)をすべての事業者に適用する方が、弊害がないように感じます。

岸田首相が退職金課税の優遇について見直し?

令和5年4月12日に「新しい資本主義実現会議」で、労働市場改革の論点案をまとめたと報道されました。「新しい資本主義実現会議」の議長は岸田首相ですから、税制改正大綱のような確定的な話ではないものの、今後の税制改正への影響はそれなりにあるはずです。

そして退職金に関する部分は、現行の退職金制度は勤続20年を超えると、退職所得控除額が増加される仕組みとなっており、その制度が労働移動の円滑化を阻害しているとの指摘を受けたとの報道です。

中小企業でも、10年先、20年先の役員退職を見据えて準備をしているので、退職金課税の仕組みに変更があると大きな影響を受けてしまいます。

現行の退職金課税の仕組み

退職金課税を簡単に説明すると、①退職所得控除という控除額があり、②控除後の金額を2分の1にするというルールがあり、③他の所得と合算せず分離課税が適用される仕組みとなっています。

退職所得控除については、下記の通りとなります。

勤続年数(=A) | 退職所得控除 |

|---|---|

20年以下 | 40万円×A(80万円に満たない場合には、80万円) |

20年超 | 800万円 + 70万円 × (A - 20年) |

退職金の額から、上記で計算した控除額を控除した残額を2分の1して、所得税と住民税が課税される仕組みです。税率については、控除した残額に対応する税額表で算出しますが、普通の所得税の税額表を用います。

今回報道で問題になったのは、20年超で1年あたりの控除額が増加することですが、個人的には、2分の1にする部分の影響が大きいような気がします。このあたりは、「労働移動」という課題を中心に考えるか、課税の仕組みで考えるかの差なのだと思います。

実務上の問題点

退職金の議論の中で、役員退職金に関して、実務上よく問題になります。具体的には役員退職金が高額になるのではという金額的な論点、退職の事実が伴うのかという論点などがあります。

仮に役員の退職金として支給したものが、退職金として認められない場合、①会社側では役員賞与として損金不算入で法人税の追徴、②さらに会社側で源泉徴収の不足額が生じることになり、③個人では退職所得ではなく給与所得となり、退職所得控除がなくなり、税率も変更になります。俗にトリプルパンチ課税などと言われており、金額が大きな場合は、非常に大きなリスクとなります。

中小企業者等の特例とは

「中小法人」とは、事業年度末に資本金の額若しくは出資金の額が1億円以下の法人、あるいは資本若しくは出資を有しない法人のことをいいます。資本若しくは出資を有しない法人として一般的なのは、一般社団法人やNPO法人などです。また、資本金若しくは出資金の額が1億円以下の法人でも、相互会社、大法人や相互会社の子会社となる法人は、中小法人に該当しないことになります。

ちなみに、「中小法人」とは別に「中小企業者」という概念があります。資本金または出資金の額が1億円以下で、常時使用する従業員の数が1,000人以下の法人をいいます。この場合も、大規模法人(中小企業者に該当しない法人)の子会社等は中小企業者に該当しないことになります。

さらに中小企業者に加え、常時使用する従業員数が1,000人以下の個人事業主、協同組合等を含めて「中小企業者等」といいます。

条文の規定で「中小法人」、「中小企業者」、「中小企業者等」それぞれ適用対象が変わるので気を付ける必要があります。

中小企業者等に対する軽減税率の延長

クライアントから「法人税率は何パーセントですか」と聞かれる時がありますが、意外と回答に困ってしまうのです。法人税法の条文では23.2%と規定したうえで、中小法人で年間800万円以下の部分については19%としています。さらに租税特別措置法で中小法人の800万円以下の部分については、19%ではなく15%にすると規定しているのです。税法条文にはよくあるのですが、法人税法で定めた内容が租税特別措置法で置き換えられているのです。

そしてこの取り扱いは、令和5年3月31日までに開始する事業年度までとされていたものが、令和5年度税制改正で、令和7年3月31日までに開始する事業年度までと延長されることになりました。

中小企業投資促進税制の延長等

中小企業者等が設備投資を行った際に、「中小企業投資促進税制」、「中小企業経営強化税制」、「中小企業防災・減災投資促進税制」という投資促進税制があります。令和5年度税制改正で、これらの取り扱いについても2年間延長されることになりました。

中小企業経営強化税制は即時償却(100%)、中小企業投資促進税制は30%の特別償却、中小企業防災・減災投資促進税制は取得時期によって18%、又は16%の特別償却が利用できる制度です。また中小企業経営強化税制と中小企業投資促進税制は、特別償却に替えて税額控除を利用することが可能となっています。

なお中小企業投資促進税制から、コインランドリー業の用に供する機械装置でその管理のおおむね全部を他の者に委託するものが除外されました。中小企業経営強化税制では、コインランドリー業又は暗号資産マイニング業の用に供する資産でその管理のおおむね全部を他のものに委託するものが除外されました。いずれも節税商品として販売されていたようなものですが、本来事業とは別に節税のためだけにコインランドリー業を始めるケースが非常に多かったことから対象資産から除外されたのであり、元々コインランドリー業を主要な事業としている場合などは適用可能です。

研究開発費税制とは

研究開発費税制とは、企業の研究開発を促進するために試験研究費の額に一定の控除率を定め、税額控除を認める制度です。制度としては50年以上継続しており、様々な改正を経ながら現在の制度となっています。

令和2年度実績では8,668社が利用しているそうですが、経済産業省の調査によると、令和3年6月時点で企業数が367万社余りとのことですから、0.2%程度の利用割合となっています。私も実務を30年以上行っていますが、利用している会社は非常に少なく、それほど利用されていない制度といえます。

研究開発費税制の枠組み(現行の制度)

基本的な制度としては、中小企業基盤強化税制という中小企業向けの制度と、中小企業以外向けの制度と2本立てになっています。

①基本的な部分として、試験研究費が増加した場合、最大で法人税額の25%までが税額控除可能となっています。なおコロナ前に比較して売り上げ減少にも関わらず、試験研究費を増額しているなどの要件を満たす場合は、控除上限額を5%上乗せして法人税額の30%まで税額控除が可能となります。

②上乗せの特例として、試験研究費割合が10%超の場合、最大で法人税額の10%までの税額控除を上乗せする仕組みとなっています。なお中小企業基盤税制では、試験研究費割合に替えて、増減試験研究費割合が9.4%超の場合でも上乗せが可能となります。

①、②を適用できる場合において試験研究費に控除率を乗じた上限額は、法人税額の40%までとなります。

③さらにオープンイノベーション型に該当する場合は、法人税額の10%分の税額控除を上乗せできます。なおオープンイノベーション型は、提携先に応じて控除率が決まります。

研究開発費税制は、2本立ての税制が3階層になっているため、わかりにくく感じます。

令和5年度税制改正の内容

一般試験研究費の額にかかる税額控除制度については、控除率の下限を2%から1%に引き下げ、上限を10%から14%に引き上げ、適用期限は3年間延長されます。

試験研究費の額が平均売上金額の10%を超える場合、税額控除率の特例及び控除税額の上乗せの特例の適用期限は3年間延長されます。

中小企業技術基盤強化税制については、要件である増減試験研究費割合が9.4%超から12%超に引き上げられます。税額控除率の12%に増減試験研究費割合から12%を控除した割合に0.375を乗じた割合を加算します。試験研究費割合が10%超の場合の上乗せ措置については従来通りです。

オープンイノベーション型の場合は、①対象となる特別試験研究費の額に、特別新事業開拓事業者との共同研究、及び特別新事業開拓事業者への委託研究に係る試験研究費の額を加えられます。税額控除率は25%とされます。②対象となる特別試験研究費の額には、一定の要件を満たす新規高度研究業務従事者に対する人件費を含めることができます。税額控除率は20%とされます。③対象となる特別試験研究費の範囲から、研究開発型ベンチャー企業との共同研究、及び研究開発型ベンチャー企業への委託研究に係る試験研究費が除外されます。

オープンイノベーションとは

普段の税理士業務では、オープンイノベーションという言葉自体が身近なものではありません。簡単に言えば自社だけの力ではなく、他社、大学、地方自治体など異業種や異分野の技術やノウハウなどを組み合わせて、新しいビジネスを創り出すというようなイメージです。自社にない技術の導入や、コストの削減なども該当すると思います。

ご参考までに、トヨタ自動車がやっている「TOYOTANEXT」は、オープンイノベーションプログラムとして、他の企業や研究機関等から新たなサービスを募集していました。サイトを直接見てもらう方がわかりやすいと思います。

https://global.toyota/jp/detail/14429020

各方面からアイディアを募集し、そのアイディアについてトヨタ自動車と協業していくという事業になります。

オープンイノベーション促進税制とは

オープンイノベーションの協業の仕方はいろいろあると思うのですが、オープンイノベーション促進税制では、スタートアップ企業の株式を取得した場合、その取得価額の25%を損金算入できる制度となっています。ただし、一定期間内に株式を売却したような場合には、益金に算入されることになります。

従来は増資に応じる形での新規出資に限定されていましたが、令和5年度税制改正にて、M&Aによる既発行済株式の取得により、議決権の過半数を有した場合でも適用されることになりました。

ざっと要件を比較すると、下記のとおりとなります。

| 払込みによる取得 (従来型) | M&Aによる取得 (令和5年度改正追加) |

|

|---|---|---|

| 投資金額の下限額 | 大企業1億円以上 中小企業1千万円以上 海外企業5億円以上 | 5億円以上 海外企業は対象外 |

| 投資金額の上限額 | 50億円 (改正前は100億円) | 200億円 |

| 特定事業活動の継続期間 | 3年 | 5年 |

従来型では、損金算入される上限額は1件当たり12.5億円、一事業年度当たり年間125億円です。損金算入が投資額の25%ですから、投資金額ベースに直すと1件への投資としては50億円、会社全体では500億円という金額になります。

また、改正によって追加されたM&Aによる取得の場合、会社全体として損金算入できる上限金額は変わりませんが、1件当たりの損金算入額が50億円となり、200億円までのM&Aに活用できる仕組みとなっています。

この税制自体は大企業向けのスケールです。一方で、投資をされる側からは、アイディアや技術次第で、下限額で1億円の出資が見込め、買い手がつけば200億円のM&Aにつながる制度との見方もできます。

エンジェル税制とは

エンジェル税制という言葉を聞いたことがあるかもしれませんが、実際に利用している人は少ない様で、多くの人にとっては縁が薄い制度かもしれません。

簡単に言えば、ベンチャー企業の資金調達を促すために、投資家がベンチャー企業へ投資した際、株式の売買で課税される際に有利な計算が行える制度です。

ベンチャー企業という言葉自体、あいまいな部分がありますが、新しいビジネスを行う若い会社というイメージです。別な言い方をすると、多くのベンチャー企業が設立して数年で撤退していくという現実があり、投資としてのリスクは大きいのです。そのようなリスクがある投資ですが、新しいビジネスを育てることは日本経済にとって必要とされるために、エンジェル税制が設けられています。

エンジェル税制の改正

エンジェル税制は、特定の株式の取得に要した金額を、他の株式の譲渡所得の金額から控除することができる制度です。その年の株式の譲渡所得から控除できる部分については従来通りですが、今年の改正で、その特定の株式を将来において売却した際に、20億円まで課税されない仕組みとなります。

従来は譲渡原価となる部分を先取りして、その特定の株式にかかる譲渡益について、課税を繰り延べる制度だったものが、特定の株式について20億円の非課税枠を設ける制度となりました。

特定中小会社設立時発行株式に関する控除制度

前項のエンジェル税制は、すでに存在するベンチャー企業への投資に対する優遇です。令和5年度税制改正では、新規に設立する際に発行した株式についても、エンジェル税制と同様のメリットが得られる制度です。

この制度は、特定の中小会社の設立時に払い込んだ金額について、その取得をした年の株式の譲渡所得から控除できる仕組みです。またその株式を売却した際に、20億円まで課税されない仕組みとなります。

なお、エンジェル税制とは選択適用となります。

ストックオプション制度の改正

ストックオプションとは、会社が従業員や役員などに株式を一定の金額で購入できる権利を付与することをいいます。例えば一株1万円で買える権利をストックオプションとして付与します。数年経過して時価2万円のときに、ストックオプションを行使すれば1万円で株式を購入できるので、有利になるといった仕組みです。

一定の要件を満たす場合は、権利行使して株式を取得したタイミングで課税するのではなく、株式を売却した時まで課税を繰り延べるのがストックオプション制度です。

令和5年度税制改正では、株式の権利行使時期が、付与決議の日から2年超かつ10年以内から、2年超かつ15年以内に延長されより使いやすくなります。

極めて高い水準の所得に対する負担の適正化

基準所得金額から3億3千万円を控除した金額に22.5%の税率を乗じた金額が、その年分の基準所得税額を超える部分について、所得税を課税する制度が創設されます。

基準所得金額とは、その年分の所得税について申告不要制度を適用しないで計算した合計所得金額です。基準所得税額とは、その年分の基準所得金額に係る所得税の額です。なお、基準所得金額には預貯金からの利子など源泉分離課税の対象となる所得金額及びNISA制度で非課税となる額は含みません。

より具体的には、申告不要制度とは確定申告を要しない配当所得等の特例や、特定口座を利用する場合の確定申告を要しない上場株式等の譲渡による所得などに対する制度です。

なお、本制度は令和7年から適用されることになります。

具体的な事例

上記が大綱を元にした説明ですが、はっきり言ってわかりにくいです。例えば、資産家が上場株式を大量に保有していて、年間10億円の配当を受け取っている場合を事例として説明します。

上場株式の配当だと、国税としては15.315%の税率(この内所得税は15%)が源泉徴収されており、改めての確定申告は不要とされています。なお、実際には地方税が更に5%かかって、合計で20.315%の税率となりますが、税制改正大綱の話は所得税の改正なので、所得税の15%を前提に解説します。

| 改正前 10億円×15%=1.5億円 改正後 (10億円-3.3億円)×22.5%=1億5,075万円 |

|---|

10億円の所得なら75万円の増税となり、驚くほど少なく感じるかもしれません。ちなみに20億円で計算すると下記のようになります。

| 改正前 20億円×15%=3億円 改正後 (20億円-3.3億円)×22.5%=3億7,575万円 |

|---|

所得が20億円の場合は、7,575万円の増税となります。

通常の所得税率と株式の譲渡・配当にかかる税率の差

一般の所得税率は超過累進税率となっており、課税される所得金額が4千万円以上の場合は、45%の税率となります。上記の改正を考慮しても、株式の譲渡・配当などの金融所得に係る税負担は優遇されています。

金融所得に対する税率の低さについては不公平感があり、以前から改正が必要との意見がありました。令和5年度の税制改正でメスを入れたことは、意味があるのかもしれません。

ただし、多くの人にとってはあまり影響がない改正ですし、10億円、20億円の配当所得がある人にとっても、それほど痛みを伴わない改正のように思えます。

NISA制度の恒久化と投資枠の拡大

従来は期間制限があったNISA制度が、恒久化されることになります。また現行制度では、「一般NISA」と「つみたてNISA」のどちらかを選択し、一方しか利用することができませんでした。今回の改正で2024年からは、一般NISAとつみたてNISAを併用できるようになります。

現行の制度と、来年以降利用できる新制度を比較すると下記のとおりです。

| つみたてNISA | 一般NISA | 新NISA | |

|---|---|---|---|

| 実施期間 | 2042年まで | 2023年まで | 2024年から恒久化 |

| 非課税保有期間 | 最大20年間 | 最大5年間 | 期限の制限なし |

| 累計の非課税投資可能額 | 800万円 | 600万円 | 1,800万円 (内成長投資枠1,200万円) |

| 年間投資可能額 | 40万円 | 120万円 | つみたて投資枠120万円 成長投資枠240万円 |

なお、ジュニアNISA制度は2023年で終了することになります。未成年の子供がNISA制度を利用したい場合は、今年が最後のチャンスとなります。ジュニアNISAは、年間80万円までの投資枠があり、非課税保有期間は最長5年間ですが、0歳から17歳まで利用できるという意味で、希少性がある制度です。

ちなみに18歳の場合、通常のNISA制度の利用になります。

新制度の魅力とは

①貯蓄と投資の両方が可能

2024年以降利用できる新制度の魅力は、貯蓄に近いつみたてNISAと、売買益を期待する通常NISAを併用できるようになる点です。一般的なニーズとしては「積立を少しずつしたいし、余裕があるときは株式を購入してキャピタルゲインを期待したい」という思いがあります。従来はどちらかを選ぶ必要がありましたが、来年からは両方についてNISA制度が利用できるようになります。

②期間の制限がなくなる

現行の一般NISAは、非課税保有期間が5年間でした。株式投資をする方は、短期間で売買を繰り返すタイプの人と、株式を長期的に保有するタイプの人に分けられます。長期間保有する人は、10年以上にわたって同一銘柄を保有し続けるケースも多く、5年間の保有期間ではメリットが見い出せず、NISA制度を利用しないケースが多かったと思われます。今回の改正で期間制限がなくなり、長期保有の投資家も利用しやすく、かつメリットも十分享受できるようになります。

また、つみたてNISAを利用する場合も、20年間という期間制限がなくなり、働いている間は投資を継続することができるなど、高齢化社会へ対応した形となりました。

③投資枠の拡大

年間の投資枠については、つみたて投資枠が40万円から120万円、株式などを購入する成長投資枠が120万円から240万円と大きく拡大されました。また、累計の投資可能額も1,800万円までと、老後の必要資金の額に近い形となり、生活設計の一部としてNISA制度を利用できるボリュームになりました。

個人的に、令和5年度税制改正の中で一番関心が持てる改正でした。成長投資枠については、気が向いたときに株主優待など魅力のある株式を購入し、それなりに値上がりした時だけに売却するという軽い投資でも、十分メリットが得られます。

またつみたて投資枠については、低金利時代に定期預金の代わりにNISAという選択もあり得るかなと感じました。

生前贈与加算とは

生前贈与加算という言葉は、一般の方には馴染みがないと思いますので、まずは生前贈与加算の概要をご説明します。

相続税の計算を行う際に相続財産として考えられるものは、相続があった時点で被相続人(亡くなった人)が保有する財産です。しかし相続税法では、死亡前3年以内に被相続人から相続人が贈与を受けていた場合、その財産は相続税の計算を行う際に、相続財産に加算して相続税の計算を行う仕組みです。

趣旨としては、被相続人が亡くなる前に贈与することで、相続税を不当に軽減させないようにする仕組みです。具体的には、令和4年8月1日に相続が発生した場合、令和元年8月1日から令和4年7月31日までに行われた被相続人から相続人への贈与財産が、相続税の計算に組み入れられることになります。

暦年贈与では、年間110万円の贈与税に対する非課税枠が存在します。よって、3年間で330万円まで贈与税について無税で移転することが可能です。生前贈与加算という仕組みが存在しなければ、330万円までは相続税の軽減に利用できてしまいます。

また、相続税も贈与税も超過累進税率となっています。相続税率が30%程度かかることが予測される場合、10%の税率分だけ暦年で贈与を利用するなどの税率差を利用した相続税の軽減についても、生前贈与加算で防止されることになります。

なお、支払った贈与税がある場合は、相続財産に贈与財産を組み入れると同時に、生前贈与分を含めて計算された相続税の額から、生前贈与に係る贈与税を控除する調整が行われます。

令和5年度税制改正で生前贈与加算の組み入れ期間が3年から7年へ延長

令和5年度税制改正で、相続税の計算に組み入れる生前贈与加算の対象を、3年間から7年間に延長することとされました。ただし、延長した4年間の贈与のうち100万までは、相続財産に加算しないこととされ、令和6年分の贈与から適用されます。

改正の趣旨としては、贈与を利用した相続税の軽減防止に3年間では足りないため、その期間を7年にするということになります。延長される4年について、100万円までは相続財産に加算しないのは、相続税対策ではない常識的な贈与を除外するためと思われます。

年間110万円の非課税枠を毎年利用しているケース、あるいは、年間500万円程度の贈与を継続している場合などは、それなりに相続税の負担が増えることになります。

実務的には難しい側面も

相続税の申告を行うにあたって、生前贈与加算は期間が3年でも、実務的な負担が重いものでした。通帳から通帳へ贈与している場合などは一目瞭然ですが、それ以外の場合は相続人の記憶に頼ることとなります。最近は、被相続人が90歳代、相続人が70歳代という老々相続が日常ですから、被相続人か相続人が詳細な記録を残していない限り、網羅的な把握が難しい側面があります。

今年の改正で7年間になってしまうと、隠すという悪意が全くない場合でも漏れが生じる可能性があります。計画した贈与であれば記録を残すと思いますが、そうでない場合はどうやって把握すればよいのか、現時点では見当がつかない状態です。特に相続税の申告の場合、相続があって初めて関与する場合が多く、実務家泣かせの改正だと思います。

従来の相続時精算課税の使いにくさ

令和5年度の相続時精算課税の改正により、問題点が解決されることになるのですが、従来の相続時精算課税には大きなデメリットがありました。

遺産総額から相続税がかからないことが予測される場合、相続時精算課税を利用しても大きなデメリットは見当たりません。ところが、相続税の課税が予測される場合は、相続時精算課税を利用した後、暦年贈与で利用できる基礎控除が利用できなくなり、一般的には相続税がかかることが予測される場合には不利になることが多く、相続時精算課税は利用しにくい制度と言われていました。

従来の制度での価格固定効果のメリットとデメリット

相続時精算課税では、相続税の計算に組み入れられる金額が「贈与時の価格で固定」されることから、大きな値上がりが予測される資産を贈与している場合には、有利に働きます。ところが、事業承継税制などの導入により、同族会社の株式に利用する場面は減少し、不動産などについてもバブル前のような極端な値上がり傾向はなくなり、価格固定のメリットを確実に期待できるケースが少なくなりました。

一方で、東日本大震災などの災害で、資産価値が大幅に下落するケースもあります。相続時精算課税を利用し資産価値が下落した場合は、価格固定の結果、相続時に財産の価値が低くなっていても、贈与時の高い価格で相続税が計算されてしまうことがデメリットになっていました。

令和5年度税制改正で相続時精算課税の使いやすさが向上

①毎年基礎控除が利用できる

相続時精算課税を利用した場合でも、贈与により取得した財産に係るその年分の贈与税については、相続時精算課税の基礎控除とは別に、課税価格から基礎控除110万円を控除できることになります。その後、贈与者の死亡の際には、相続税の課税価格に加算される金額については、基礎控除を控除した残額とされます。これにより、暦年贈与の基礎控除が利用できなくなるというデメリットがなくなり、相続税が課税されることが予測される場合でも、暦年贈与に存在する基礎控除が利用できないというデメリットがなくなりました。むしろ相続税対策として、相続時精算課税を組み合わせることがスタンダードになるかもしれません。

②災害により被害を受けた場合に救済

贈与者から贈与された一定の不動産が、災害等によって被害を受けた場合は、相続税の計算の際に加算される価額は、贈与時の価額から被害を受けた部分に相当する額を控除した残額となります。災害等の偶発的な要因で、価格が下落した場合に救済されることになります。

この改正は、2024年分の贈与から適用されることになります。来年以降、利用者が急増するかもしれません。

原則は帳簿の記載とインボイスの保存

インボイス方式が導入される令和5年10月以降、消費税の仕入税額控除を受けるためには、原則としてインボイスの保存と一定の事項が記載された帳簿の保存が必要となります。

今回の経過措置は、一定の条件の下、インボイスの保存がない場合でも仕入税額控除を認めるという特例です。

経過措置の内容

基準期間における課税売上高が1億円以下、又は特定期間における課税売上高が5,000万円以下である事業者が、令和5年10月から令和11年9月までの6年間の課税仕入れについて、支払い対価の額が1万円未満である場合には、一定の事項が記載された帳簿のみの保存で仕入税額控除を認めるという内容です。

趣旨がいまいちわからない制度

この経過措置は中小企業向けの特例なのですが、保護しようとしているターゲットが見えにくいです。

免税事業者からの仕入れについては企業規模に関係なく、インボイス制度開始後3年間は80%税額控除でき、その後3年間は50%税額控除できるという経過措置が別に存在していました。その意味では、適用対象となる企業の保護というよりは、適用対象となる企業の支払い先の免税事業者を保護しようとているようにも見えます。

この経過措置は、支払い対価が1万円未満という線引きです。具体的に想像できるのは、飲食店での軽い食事、タクシーの支払い、ちょっとした小物の購入くらいです。飲食店については、個人経営の場合にあてはまるケースを想定できますが、チェーン店であれば登録事業者になっています。また、タクシーなどについても、業界として大部分が登録事業者になるようですし、インボイスを受け取れない物品の購入も、それほど事例としては多くないように思います。中小企業の取引先である下請の救済という意味なら、1万円という線引きでは効果がありません。

現行法では税込みの支払金額が3万円未満の場合、帳簿の保存のみで仕入税額控除を認めるという特例があり、中小企業向けに特例を一度になくしてしまうのは酷であることから、折衷的な形で経過措置として制定したのだと思われます。

納税者有利の経過措置ですから、ないよりはあった方がよいのですが、経営者が基準期間や特定期間の売上高を意識しているケースは少なく、期間限定であることから、実務における混乱の原因になりそうです。

適用対象企業を限定せず恒久的な制度であれば、少額取引やネット取引についての事務の緩和として非常に効果があるように思うのですが、効果の見えにくい改正となりました。

税制改正大綱の記載内容

税制改正大綱のインボイス登録についての記載は、下記の通りです。

| ①免税事業者が適格請求書発行事業者の登録申請書を提出し、課税期間の初日から登録を受けようとする場合には、当該課税期間の初日から起算して15日前の日(現行:当該課税期間の初日の前日から起算して1月前の日)までに登録申請書を提出しなければならないこととする。この場合において、当該課税期間の初日後に登録がされたときは、同日に登録を受けたものとみなす。 ②適格請求書発行事業者が登録の取消しを求める届出書を提出し、その提出があった課税期間の翌課税期間の初日から登録を取り消そうとする場合には、当該翌課税期間の初日から起算して15日前の日(現行:その提出があった課税期間の末日から起算して30日前の日の前日)までに届出書を提出しなければならないこととする。 ③適格請求書発行事業者の登録等に関する経過措置の適用により、令和5年10月1日後に適格請求書発行事業者の登録を受けようとする免税事業者は、その登録申請書に、提出する日から15日を経過する日以後の日を登録希望日として記載するものとする。この場合において、当該登録希望日後に登録がされたときは、当該登録希望日に登録を受けたものとみなす。 (注)上記の改正の趣旨等を踏まえ、令和5年10月1日から適格請求書発行事業者の登録を受けようとする事業者が、その申請期限後に提出する登録申請書に記載する困難な事情については、運用上、記載がなくとも改めて求めないものとする。 |

|---|

上記の③を読んで、15日前提出という話が出ていますが、こちらは令和5年10月1日より後を登録日として申請する場合です。実際は、附則による経過措置があるので、9月末が提出期限となります。

令和5年1月20日に財務省が公表したQA

上記の大綱だけを読んでも、9月30日が提出期限とは読み取りにくいですが、財務省は、下記の通りQAを公表しています。

https://www.mof.go.jp/tax_policy/summary/consumption/qa_futankeigen.pdf

| 問19.令和5年3月末が登録申請の期限ですが、その後の申請では登録できないのですか。 (答)令和5年10月1日のインボイス制度の開始にあわせて登録を受けるための期限は、ご質問のとおり令和5年3月31日とされています。 ただし、4月以降の登録申請であっても、9月30日までに行われたものについては、インボイス制度が開始する令和5年10月1日に登録を受けることが可能です。 ※ 免税事業者の方が令和5年10月2日以後の日の登録を希望する場合には、登録申請書に登録希望日を記載する必要があります。 以下省略 |

|---|

提出期限は3月末だけれども、9月末までに申請すれば10月1日から登録を受けられるとの取り扱いです。大綱の記載内容からは、法律が変更されたのではなく、国税局内部の運用で対応するような書きぶりですが、事実上、9月末までにインボイスの登録を申請すれば10月1日から登録されるというのが、財務省の公式発表です。

元々、附則で「困難な事情があれば」9月30日までの申請をOKとしていて、今回の大綱で、困難な事情の記載を不要としたという改正となりましたが、15日前などの誤った情報が流れているので注意が必要です。

請求書への登録番号の記載などを考慮すると、個人事業者で登録番号を早く明らかにしたい場合などでは、早めの対応が必要です。最近の実例として、令和4年12月19日に申請して登録通知が1月4日に届いているので、登録番号が明らかになるまで2週間程度を要すると思われます。

売上に対する消費税の20%を納付すればよいという特例

令和5年10月から令和8年9月までに、免税事業者が敢えてインボイス登録した場合、その課税期間における消費税は、売上に対する消費税の20%として計算できる制度です。

ただしこの制度は、課税期間の特例を受ける課税期間と、課税事業者選択届出書によって課税事業者になっている場合は適用されません。

この制度を適用している事業者が、翌期間から簡易課税制度の適用を受ける旨の届出書を提出した場合には、その提出した課税期間から簡易課税制度の適用が認められます。この制度は80%の仕入税額控除を認める制度です。卸売業などは簡易課税を利用することで、90%の仕入税額控除を受けることができるので、有利な制度へスライドできる仕組みになっています。

具体的な計算例

具体的な計算方法ですが、税込みの売上高が990万円であれば、10/110を乗じて90万円が消費税となります。その90万円に20%を乗じた18万円を消費税として申告納付することになります。とてもシンプルな仕組みです。

個人的には、この仕組みは経過措置ではなく、恒久化すべき制度だと思います。免税事業者の場合、税理士に依頼せず自分自身で確定申告をしているケースが多く、自分で所得税の申告書や消費税の申告書を作成する人向けに、シンプルな計算の制度を存置させることは、非常に有効だと思います。免税事業者の売上規模の場合は、消費税の負担も重いですが、税理士など専門家へのコストも重いのが現実です。

3年後にどうなるのか?

本制度は計算もシンプルですし、消費税相当の値下げ要求への対応などが不要になりますから、良い制度だと思います。

税負担としては、売上高に応じて下記通りとなります。

| 売上990万円 消費税18万円 売上770万円 消費税14万円 売上550万円 消費税10万円 売上330万円 消費税6万円 |

|---|

仮に550万円の売上規模の事業者であれば、消費税50万円の部分に対し値下げ要求があるかもしれませんが、「10万円のコスト負担で、値下げ要求の心配がなくなる」という意味で、インボイス登録の動機づけになりやすいです。

ただし、重要なのは経過措置であり、3年後にどうなるかという問題です。例えば、サービス業であれば、経過措置終了後に簡易課税を使うと、下記の税負担になります。

| 売上990万円 消費税45万円 売上770万円 消費税35万円 売上550万円 消費税25万円 売上330万円 消費税15万円 |

|---|

経過措置適用時と比べると、倍以上の負担になってしまいます。そこで免税事業者に戻ろうとする場合、結局、その段階で取引先と消費税相当分の対価についての交渉が必要となります。

今回の改正は非常に良い制度ですが、あくまでも経過措置であり、期限が切れた後はどうするかまで検討した上で対応をすることが必要です。

適格返還請求書の交付義務の免除制度

一般的に、インボイスと呼ばれる適格請求書については、条文上「相手方の求めがあれば交付の義務があるとする」というような規定となっています。一方で、適格返還請求書については下記のように規定しています。

| 売上げに係る対価の返還等を行う適格請求書発行事業者は、当該売上げに係る対価の返還等を受ける他の事業者に対して、次に掲げる事項を記載した請求書、納品書その他これらに類する書類(以下この条において「適格返還請求書」という。)を交付しなければならない。 |

|---|

事業の性質上、適格返還請求書を交付することが困難な場合の例外はありますが、基本的には無条件に交付しなければならないとされていました。

ところが税制改正大綱で、下記のような記載がありました。

| 売上げに係る対価の返還等に係る税込価額が1万円未満である場合には、その適格返還請求書の交付義務を免除する。 |

|---|

1万円未満の対価の返還には、適格返還請求書の作成が不要になる、との改正です。

実務上は非常に大きな改正

誰でも理解可能なたった一行の改正ですが、実務上は非常に大きな改正です。端的に言えば「売上代金が入金される際、振込手数料が控除されてくる」という実務への対応と思われます。

売上代金から振込手数料相当額の数百円が控除された取引において、会計処理で振込手数料相当額を値引きとして、適格返還請求書を作成、交付することは、一般の実務としてはありえません。

請求書の記載で前月請求残高、入金額、今月請求額、今月末の残高という形で数字の流れが追えるような形になっているケースが一般的です。具体例として110,000円の請求に対して振込手数料が660円控除され109,340円の入金があった際に、値引き660円と記載されているケースを見たことがありません。通常は、手数料が控除されていたとしても110,000円の入金があったと記載されています。

理論上は振込手数料相当の値引きですが、感覚的には値引きという認識は乏しく、手数料相当は当然に差し引かれるくらいの認識だったと思われます。

当初は、そのような慣行を無視して振込手数料相当が控除された場合、適格返還請求書を発行しなければならないとするもので、慣行を無視した法律でした。今回の改正で振込手数料の控除については、適格返還請求書の交付が不要になったことで、現状の実務から大きな変更がないことになり、非常に良い改正と思われます。

システム改修などが不要に

インボイス制度導入に向けて、適格返還請求書の発行を行うために、販売管理システムなどのシステム改修準備が行われてきました。また、社内での適格返還請求書発行のための体制づくりも行われてきました。しかし今回の改正で、そのような対応の必然性がなくなってしまいました。

コストをかけてシステムを改修した事業者、システムの改修の依頼を請けて仕様などを固めてきたシステム業者などからすると、複雑な思いが残る改正です。

もともと実効性が乏しい仕組み

少額な値引きに適格返還請求書を要求する法律自体が、もともと無理がありました。仕入税額控除を受ける際はインボイスが必要、言い方を変えればインボイスが無ければ仕入税額控除が受けられないのなら、インボイスの交付を受けようという動機づけになります。

一方で、適格返還請求書がないから仕入にかかる値引きを認識しない、という話になれば、その通りに処理すれば税負担は軽くなってしまいます。現実として、手数料分控除して振り込んでいるのに適格返還請求書がないから、控除しない額で税額控除を受けるという対応も考えられません。

今回の改正は非常に重要な改正で、実務に即した改正と思います。一方で、最初からそのような配慮で立法していれば、システムの改修や現場でのルール作りなど、無駄な混乱が防げたという意味では微妙な思いが残ります。

消費税、インボイスに関しては手のひら返しの改正あり

今年の10月から適用されるインボイス制度については、予想されていた通りですが、かなり大きな改正が盛り込まれました。具体的には、下記の通りです。

① 免税事業者が登録申請した場合、インボイス制度導入後3年間は、8割の仕入税額控除で計算できます。

② 基準期間の課税売上高1億円以下又は特定期間の課税売上高5千万円以下である事業者が、インボイス制度導入後6年間の課税仕入について、支払い対価が1万円未満である場合には、帳簿のみの保存で税額控除を認めます。

③ 売上に係る対価の返還が税込み1万円未満の場合は、適格返還請求書の交付義務が免除されます。別の言い方をすれば、振込手数料分の値引きに対する対応です。

④ 令和5年10月1日から登録したい場合、令和5年3月末までに申請が必要という取り扱いは事実上なくなります。

法人税は見直しと延長がメイン

① オープンイノベーション促進税制の見直し

② 研究開発税制についての見直し

③ 中小企業者等の法人税の軽減税率の特例を2年間延長

④ 中小企業投資促進税制について、コインランドリー等を利用した節税を除外して2年間延長

⑤ 中小企業経営強化税制について、コインランドリー業又は暗号資産マイニングを委託している場合などを除外して2年間延長

資産税関係は相続時精算課税について大きな変更

① 相続時精算課税制度における年間110万円の基礎控除を創設します。非常に相続時精算課税が利用しやすくなります。

② 生前贈与加算の期間を3年から7年に延長します。

③ 教育資金、結婚・子育て資金の一括贈与について、見直しをした上で延長します。

所得税関係はNISAの改正に注目

① NISA制度を恒久化し、一般NISAとつみたてNISAを統合する形で、つみたて投資枠を年間120万円、成長投資枠240万円として、合計で年間360万円と投資枠を大きく拡大します。また生涯非課税限度枠について、1,800万円までと従来の倍以上のボリュームとなります。

② 特定中小会社が設立の際に発行した株式を取得した場合、株式の譲渡所得(一般上場を問わず)の金額から控除できる制度が創設されます。エンジェル税制と同様の仕組みです。

③ 極めて高い水準の所得に対する負担の適正化として、確定申告を要しない配当所得と上場株式等の譲渡所得がある場合に、上乗せの所得税が課される制度です。確定申告を要しない配当所得及び譲渡所得については、税率が15%と低い税率となっていることへの対応です。

電子帳簿保存法については、検索要件が事実上廃止

電子帳簿保存法の検索要件について、出力書面にしておくことで、電磁的記録が保存してあれば検索要件は不要となります。また、売上高5,000万円以下の保存義務者も検索要件は無条件で不要となります。

消費税の適格返還請求書や電子帳簿保存法の改正については、システム開発業者が必死に準備をしていたところ、手のひらを反すような改正になってしまいました。また1万円未満の場合にインボイスなしで税額控除できる改正は、すでに登録をしてしまった事業者が、登録を取り消すことを検討しなければならないような改正です。準備を周到にしていた実務家泣かせの改正となりました。

税務調査のイメージと実際

SNSなどで、「突然、国税庁の人が大人数でやってきて、いろいろな資料を持っていかれた」などの記載を見かけますが、税理士からすると、閲覧数を増やすためのネタと感じてしまいます。

そもそも国税庁は直接調査をしませんし、通常は税務署の調査です。資本金1億円以上の場合には国税局の所管となるケースがありますが、大人数で無予告で、というのはドラマや映画の査察のイメージで、よほど悪質な脱税をしているケース以外はあり得ません。

税務調査の大部分は事前に連絡があり、日程調整を行ったうえで行われます。税務調査に来る人数も、税務署の調査であれば1~2人程度です。また、強制的に資料を持っていかれることも、通常の税務調査ではありません。

無予告の調査

無予告の調査も行われます。具体的には、飲食店などの現金商売の場合、無予告で調査が行われるケースがあります。しかもお店が開いてからではなく、早朝に社長の自宅に来て、「カバンの中を見せてください」という雰囲気で始まり、その後、店に移動して「レジの中を確認させてください」などと、現金がいくらあるのかの確認をしていきます。

無予告の調査の場合「税理士が来るまで待ってほしい」、あるいは「急ぎの用事があるので後日にしてほしい」と伝えても、「現金だけ確認させてください」とか、「カバンの中だけ確認させてください」などと引き下がってもらえず、なし崩し的に調査が始まってしまう場合があります。理屈としては強制調査ではありませんし、事前の予告もないので拒絶することはできるはずなのですが、税務署側も調査のプロですから簡単には引き下がってくれず、経験値の乏しい納税者側が折れてしまうケースが多いのではないでしょうか。

後ろめたいことがないのであれば、その場で現金など確認してもらった方が、その後の調査もスムーズになるという側面もあるのですが、無予告で自宅を訪ねられれば、普通の感覚なら納得できないでしょうし腹も立つでしょうから、それが拗れの原因になって、終始、対立的な税務調査になってしまうケースもあります。

大部分の税務調査は事前に予告がありますし、無予告の調査は一般的ではありません。ただし現金商売をしている場合は、無予告の調査もあり得るということを認識しておく必要があります。

コピーの代わりにデジカメで撮影

法人の調査であれば、「コピーを取らせてください」という形になるところ、個人事業者や相続の調査では、「デジカメで写真を撮らせてください」というケースに遭遇します。以前は、ハンディコピー機を持ち込んでコピーしていたのですが、最近はデジカメの撮影が多いです。納税者からすると、通帳の他、いろいろな書類の撮影をされるし、何を撮影しているのかわからないので不安な気持ちになりがちです。

この辺りは微妙な部分なのですが、税務署側としても税務調査で確認した資料などについて、調査の記録に残す必要があり、一定のボリュームについてはやむを得ないと思います。

普通、税務調査を受ける側の心理としては、通常は嫌な気分になります。一方で、税務署の調査官も、調査の現場に行くたびに嫌がられているムードは伝わっているでしょうから、調査をする側もきっと楽しくはないでしょう。戦う姿勢を見せようとする人や、税制に対する不満をぶつける人もいらっしゃいますが、戦う必要もありませんし、言いなりになる必要もありません。淡々と早くスムーズに税務調査が終わるように対応するのが合理的と思います。

そもそも経過措置とは

税法の話に限らず、「経過措置」という言葉は度々耳にします。検索すると、Weblio辞書では次のように記載されています。

| 特定の法律や制度や体制などから、新しく別の法律や制度や体制などに移行する際に、その移行中や移行完了後などに発生する、不利益や不都合などを極力減らすために取られる一時的な措置や対応などのことを幅広く指す表現。 |

|---|

上記の説明でおおよそ理解はできますが、一時的な措置や対応であるという点が重要です。税法では経過措置が取られることがよくありますが、あらかじめ3年間などと期限が定まっている場合もあれば、入り口の段階が一定期限内であれば半永久的に効力が生じる経過措置もあります。

さらに解りにくくしているケースが、「当分の間」とか「当面の間」という定め方です。本来、一時的な措置であるはずなのに終わりの期限が定まっておらず、入り口の期限も定めていない経過措置があります。極端な言い方をすると、法律で定めた内容と異なるルールが経過措置として適用され続けるのです。

期間を定めない経過措置なら、最初からそれを法律にすれば良いのではないかという意見もあると思います。立法側としては、「本来はこうなるところを一時的に緩めているのだよ」という見せ方もありますし、心の準備をする期間的な意味合いもあるでしょう。

経過措置があるだけで覚えることは二倍以上

経過措置がある場合は、本来のルールと経過措置の両方を理解する必要があります。実務の結果だけを考えると、「経過措置だけ説明するとか、経過措置だけ覚えるではだめなのか」との意見もあります。しかし、経過措置は一定の条件のもと認められるケースが多いので、「通常はこうだけれども、一定の場合には異なる処理が認められる」という二重の説明が必要になります。

例えば、本来の処理なら ①インボイスがなければ仕入税額控除ができないと理解すればよいのです。しかし、経過措置があると ②当初3年間は、免税事業者からの仕入れでも80%は仕入税額控除ができる。 ③その後の3年間は、免税事業者からの仕入れでも50%は仕入税額控除ができる。このように、経過措置が一つできると仕入税額控除について三つのことを理解する必要があります。

経過措置が利用できなくなった後のことを考える必要性

例えば、経過措置を適用した場合の結果、「年間18万円程度の納税なら許容できる」という判断で免税事業者が消費税の課税事業者になった場合、当面は想定した結果なので問題ありません。

その後、経過措置の期間が終了して、税額が18万円から45万円に増額した場合どうなるでしょうか。金額的に許容できないから免税事業者に戻ることは、理屈としては可能です。しかし、取引先に対して免税事業者になるのでインボイスが交付できなくなることの説明が必要になり、それが億劫で免税事業者に戻りにくいという事情が生じるかもしれません。

消費税の課税事業者を選択するといった場合は、経過措置が終了したときの影響まで考慮して判断をすることが重要となります。

消費税法上の取り扱い

消費税法上、消費税がかかる取引であれば取引金額の110分の10を消費税として考えます。例えば総額500円で販売していれば、500円×10÷110で、45円の消費税と計算します。総額550円で販売していれば、550×10÷110で、50円の消費税と計算します。

つまり消費税法の計算上、総額での取引金額があれば、その中に一定割合の消費税が含まれているという仕組みになっています。消費税法の条文から考えると、総額500円で販売されていれば、45円の消費税が含まれていることになり、消費税を預かっているとの理屈は成り立ちます。預かった消費税を免税事業者が懐にいれているという政治家の主張は、ある意味正しいことになります。

現実的に転嫁できないケース

一方で、消費税が導入される前も、平成元年に消費税率が3%で導入された後も、消費税率10%の現在も、ラーメンを500円で提供している店があった場合、消費税を転嫁できていると言えるでしょうか。

消費税法の理屈からは、平成元年の消費税導入当初は500円×3÷103で、14円の消費税を預かり、現在は45円の消費税を預かっていることになります。消費税法は計算方法を定めているだけですから、総額のうちのいくらが消費税という計算は常に可能です。

しかし、消費税を転嫁できているか否かという視点では、転嫁できていないというのが正しいです。税率の増加分が確実に上乗せできて初めて、転嫁できているという結論になります。

請求書がやりとりされて振込で支払われるような、いわゆるBtoBであれば、転嫁はしやすいと思われます。一方で、小売店では従来から980円、1,980円、9,800円というような値付けが行われる傾向があります。また飲食店であれば、「ワンコイン」、「一食1,000円以内」で値付けを行うなど、取引価格が先に固定されている業種が存在します。

つまり転嫁を行いやすい業態と、行いにくい業態があり、すべての業態で正しく転嫁できているかと言われれば、実際に転嫁できてないケースがあります。

消費税を預かっているのに納めていない問題

消費税を預かっているのに、免税で納税していない状態になっているとの批判については、一部は正しい意見と言えます。

税理士をやっていると、免税事業者の方が消費税を上乗せして請求しているケースは日常として目にします。しかし仕入の際に消費税を支払っていますし、経費においても消費税を支払っているので、販売した金額の消費税分が丸々、懐に入るという結論は間違いです。ただ、このあたりは免税点制度という消費税の制度の問題です。金額的な視点では、免税事業者の懐に残る金額と、簡易課税の益税とどちらが大きいかというと、簡易課税の益税の方が大きいというのが実務の数字です。

結局のところ、免税事業者なのに消費税を上乗せしていると、政治家の方が批判したような具体的なケースもありますが、事実上転嫁していない、あるいは転嫁できない事業者がいるのも現実です。誰を見ているかによって見える世界が変わってきますし、すべての業態をひとくくりに話をすると議論がかみ合いません。

消費税の基本的な仕組み

インボイス制度を理解するためには、消費税の仕組みを理解する必要があります。細かな点は論点からそれますので割愛しますが、例えば下記のような取引があった場合に、どのように消費税額が計算されるかを確認します。

当社は330万円の売上について、330万円×10/110で、30万円の消費税を受け取ります。また110万円の仕入れについて、110万円×10/110で、10万円の消費税を支払っています。受け取った消費税30万円と、支払った消費税10万円の差額として、20万円を納税する仕組みです。

インボイス制度で何が変わるのか?

インボイス制度の導入前は、仕入先が免税事業者であっても、消費税を納税する課税事業者であっても、110万円の仕入代金には10万円の消費税を含み支払っているとして計算していました。

インボイス制度導入後は、登録を行った事業者が発行したインボイス(適格請求書等)がなければ、仕入にかかる消費税を控除できないことになります。

上記と同じ金額の取引の場合で、仕入先が免税事業者の場合は、330万円×10/110で30万円の消費税を受け取り、仕入についてはインボイスがないので、消費税はないものとして計算され、結果として受け取った30万円をそのまま消費税として納付することになります。

免税事業者がどう対応すべきかが論点

最近問題になっているのが免税事業者への対応です。従来に比べてインボイス制度が導入されると、同じ110万円の仕入を行うのであれば、免税事業者からの仕入の場合、消費税の納税の段階で損をする仕組みとなります。

免税事業者からすれば、インボイス制度導入に伴って取引をしてもらえなくなる可能性や、消費税の負担が増える部分について値下げを要求されるのではとの懸念が生じます。

免税事業者がインボイス登録する際のメリット・デメリット

免税事業者は取引量の減少や値下げの要請が懸念される場合、インボイスを発行できる登録事業者となれば、取引量の減少や値下げ要請で不利になることはありません。一方で登録事業者となる場合、従来は免税事業者として免除されてきた消費税の納税義務が生じるので、従来はなかった税負担が生じることになります。また、税負担と共に、消費税の申告を行うという実務的な負担が生じます。

今免税事業者は、インボイスの登録をするのかどうか判断を迫られています。令和5年10月1日からインボイス制度が導入されますが、令和5年10月1日からインボイスの登録事業者となるためには、令和5年3月31日までに登録申請が必要となります。

経過措置と簡易課税

できるだけ最小限の説明ということで省略してきましたが、インボイスの登録事業者となるか否かについては、下記の論点を考慮しての検討が必要となります。

①経過措置により、免税事業者からの仕入れでも仕入金額の10/110のうち、令和5年10月1日より3年間は80%が、その後の3年間は50%が、消費税額の計算をする際に控除可能となります。消費税分の全額に相当する値下げ要請はされない可能性があります。

②消費税の計算の際には、簡易課税という計算方法の選択により、支払った消費税が納税額に影響しない計算方法があります。

現実問題として、技術力や商品力があれば、免税事業者であっても値下げの要請などはないかもしれません。最終的には総合判断となりますが、消費税に関しての最低限の理解はしておきましょう。

制度の趣旨

平成30年度税制改正において行われた、給与所得控除額と公的年金控除額の引き下げに対する緩和措置として、所得金額調整控除という制度が導入されました。簡単に言えば、全体としては給与所得控除額や公的年金控除額を縮小して増税が行われたのですが、一定の要件を満たす場合は控除額について追加調整を行うという趣旨です。

もう少し具体的に言うと、①給与所得者は給与所得控除額上限の引き下げを行ったが、子どもや特別障害者がいる場合には緩和する調整を行う ②給与所得と年金所得が同時にある場合、給与所得控除で10万円引き下げ、公的年金控除で10万円引き下げ、合わせて20万円所得控除が減少するので、その調整を行うという趣旨です。

ミスが多い原因

令和2年からの新しい制度であるため、制度自体浸透していないことが最大の理由ですが、制度そのものにミスが起きやすい特徴があります。子ども・特別障害者がいる場合の特例と、給与所得と年金所得の両方がある場合の特例を所得控除の調整というカテゴリーで一括りにしているためわかりにくくなっています。

また子ども・特別障害者がいる場合の特例については、給与収入が850万円を超えている場合に限定されるので、そもそも適用対象者が全体的に少数ということもあります。

そしてもっとも大きな理由が、ミスがあっても気づきにくい仕組みということです。例えば、世帯主は扶養親族がいれば当然扶養控除等申告書に記載しますし、扶養控除のない年少扶養親族についても記載している方が多いと思います。所得金額調整控除を受けるためには、年末調整の際に「所得金額調整控除申告書」の提出が必要となりますが、令和4年度分であれば「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」と3つの申告書が一枚の様式になっており、配偶者控除は関係ないからと提出しない人が多いようです。

年末調整を行う際に、扶養控除等申告書に子どもや特別障害者の家族が記載されていれば、年末調整担当者が上記の申告書の提出漏れに気づき用紙の記入を依頼するなど対応が可能です。しかし扶養控除等申告書にその記載がない場合があります。所得金額調整控除は、給与所得控除の減少にかかる調整であることから、共働きの場合に、一人の子どもに対して、両親がそれぞれ調整を受けることが可能です。ところが、配偶者が扶養控除や特別障害者控除を受けるとの理由で、扶養控除等申告書に子ども・特別障害者の記載をしない場合は、年末調整担当者としても気づきようがありません。

このあたりのミスをなくすためには、「扶養控除等申告書」、「保険料控除申告書」、「基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」については、面倒でも裏面の説明を本人が目を通すことが大切です。

特に昨今では年末調整の電子化が進んでいますが、電子化が進めば進むほど、本人の入力ミスがストレートに年末調整の間違いに直結することになります。電子化は省力化できる反面、ミスには冷酷です。

年末調整とそれに付随する作業

年末調整においては、12月の給与で年末調整分を加減して支給する会社と、1月の給与で年末調整分を加減して支給する会社があります。年末調整に付随する業務としては ①1月末までに給与支払報告書を従業員の住所地の自治体に送付すること ②源泉徴収票の提出が必要な場合は、他の法定調書と合わせて法定調書の合計表と同時に税務署に提出する必要があります。

源泉税の納税を毎月している会社は、従来通り12月分の源泉税については1月10日までに、1月分の源泉税については2月10日までに納付する必要があります。また納期の特例を受けている会社は、7月から12月までの源泉税を1月20日までに納付する必要があります。

年末調整のスケジュール

年末調整のスケジュールを組む際には、何月の給与で年末調整分を加減するのかによりますが、給与の振込を行うにあたり、3営業日前には銀行に資料を提出する必要があり、その時点までに年末調整を完了させる必要があります。

また年末調整を社内で行うのか、税理士事務所に依頼するのかによって、作業日程に違いが出ることを想定する必要があります。冒頭のようなクライアントとの打ち合わせでは、年末調整の結果が必要となる期限の3日前くらいまでに資料が到着するよう手配する事や、必要な書類について確認しています。今年は、昨年と比べて改正項目がないので日程と必要書類の確認のみとなりますが、改正がある場合は改正などについての説明が加わります。

年末調整事務を行うには、事前に従業員の方に ①扶養控除等(異動)申告書 ②給与所得の保険料控除申告書 ③給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書、さらに住宅ローン減税を受ける場合は ④給与所得者の(特定増改築等)住宅借入金等特別控除申告書などを提出してもらう必要があります。これらを従業員から提出されるまで、どのくらいの期間を要するか想定しなければなりません。また控除証明書などを用意してもらう必要がありますから、アナウンスから用紙の回収まで1週間程度はみておく必要があるでしょう。

少し大きな規模の会社ですと、例年期日を定めて従業員の方に提出を依頼するのですが、必ずと言っていいくらい遅れて提出される方が出てきます。期日を過ぎた場合は、各自確定申告をしてもらうなど、全体のスケジュールを優先して年末調整作業を進めていく必要があります。

そして、12月に支給する給与の額がいつ決まるのかもスケジュールに影響します。月末締めの翌20日払いのような場合は、12月に支給する給与で年末調整分を加減することにしても間に合うと思われます。一方で、15日締めの25日払いのような場合には、銀行提出までのスケジュールを考慮すると、1月に支給する給与で年末調整分を加減する方がよさそうです。具体的には曜日の都合を考えると、今年は25日が日曜日なので前倒しで支給日が23日とすると、銀行提出が19日の月曜日、給与の締め日が15日だと、営業日としては16日の一日だけで12月支給の給与計算と年末調整まで完了させる必要があります。

年末調整は従業員から資料を回収する期間、12月に支給する給与の計算、銀行への資料提出など総合的に判断して計画を立てる必要があります。

資本金以外の基準を検討

日経新聞の記事によれば、地方財政審議会が法人事業税の外形標準課税について、資本金以外の課税基準を導入する検討に入ったとのことです。

現在、資本金が1億円を超えると外形標準課税が適用される仕組みになっていますので、業績の悪化した企業が資本金を1億円以下に減資して、課税を逃れようとする状況証拠が相当数あることが改正意見の背景としてあります。

新たな基準としては、「資本金と資本準備金の合算額」、「純資産」、「従業員数」などが検討されているそうです。

新たな基準にした場合の影響

資本金と資本準備金の合算額を判断基準とする場合は、スムーズに導入でき、かつ現在のルールと親和性があるので、着地点としては最も可能性が高いような気がします。

純資産を基準とした場合は、金額をいくらに設定するかにもよりますが、相当数の企業が適用になるかもしれません。儲かっている会社の場合は、所得を基準に課税されるより外形標準で課税されるほうが税負担の軽減になる為、税収効果を考えると疑問が残ります。もっとも、現在は赤字が継続しているけれど、過去の儲けを内部留保している企業をターゲットにしているのなら、効果的かもしれません。ただ、内部留保は過去に法人税が課税されている部分なので、外形標準課税という名の内部留保課税というイメージで、少し邪道な仕組みのように思います。

従業員数を判断基準とするのは、応益負担の考え方からは正しいと感じます。一方で雇用を促進する趣旨に反し、むしろ人減らしや外注化などの流れにつながり、社会的な影響としてはマイナスではないでしょうか。

外形標準課税の趣旨と実務的雑感

外形標準課税は、応益課税としての性格を明確化して、赤字企業に対する課税の適正化を趣旨としており、端的に言えば赤字の企業でも課税できる仕組みです。

実務をしていると、儲かっている企業の外形標準課税は、全くと言っていいほど気になりません。計算の方法が変わるだけという感じです。ただし、付加価値割の計算では給与や地代家賃の集計を行う必要があり、その含める範囲などについてのミスは起こりやすくなります。

一方で赤字のベンチャー企業にとっては、とても負担の重い課税の仕組みです。赤字のベンチャー企業は、事業を継続するために増資を繰り返す傾向があります。例えば、2億円の赤字が生じれば2億円の資金が不足するので、2億円の増資が必要となります。仮に資本金等の額が3億円なら、資本割が150万円ほどかかる仕組みなので、過酷な側面があります。

ふるさと納税は節税ではないメリット

ふるさと納税を「節税」と思い浮かべる方がいらっしゃいますが、実際には節税ではありません。どれだけ有利に使っても、税金が控除される限度額は寄付した金額より2,000円少ない金額です。金銭負担で言えば、必ず2,000円は損する仕組みです。

何が魅力かというと、2,000円の負担でそれ以上の価値のある返礼品がもらえる可能性があることです。「さとふる」、「ふるなび」、「ふるさとチョイス」などのサイトでは、欲しい品物から寄付先を検索できるサービスがあります。肉や米、果物、お酒などから欲しい返礼品を選ぶと、それらを返礼品として用意している自治体が検索され、クレジットカードで寄付までできてしまうという仕組みになっています。ネットショッピングと比較しても面倒なことは何一つありません。つまり2,000円の自己負担はありますが、返礼品に2,000円以上の価値があれば、結果としてメリットが生じるという仕組みです。

ふるさと納税の上限額

ふるさと納税をいくらまですれば損をしないかとの質問がよくあります。細かい話をすると、下記の3つを検討する必要があります。

| 制度の種類 | 控除方法 | 控除額の計算 | 寄付金額の上限額 |

|---|---|---|---|

| 所得税寄付金控除 | 所得控除 | (寄附金額-2千円)×所得税の税率×1.021 | 総所得金額の40% |

| 住民税基本控除 | 税額控除 | (寄附金額-2千円)×10% | 総所得金額の30% |

| 住民税特別控除 | 税額控除 | (寄附金額-2千円)×(90%-所得税の税率×1.021) | 控除額が住民税所得割額の20% |

いずれにしても所得税の税率がわからないと計算ができないので、年間の所得金額を予想する必要があります。また計算式に住民税所得税割額が登場するので、各種控除額が明らかにならないと正確な計算はできません。

冒頭で紹介したふるさと納税のサイトなどで上限額の計算ができますので、そちらで計算することをおすすめします。サイトによっては上場株式の譲渡と非上場株式の譲渡がある場合などにも対応しており、かなり具体的な計算が行えます。

返礼品に税金はかからないの?

ふるさと納税を利用した場合に、実質2,000円の負担で2,000円を超える返礼品を受け取れる場合があります。その場合に、返礼品に税金がかかるのかという問題があります。

ふるさと納税の返礼品の受け取りは、所得税法上は一時所得に該当します。一時所得は50万円の控除額があるので、返礼品の原価の合計が50万円までは税金がかからないことになります。返礼品については、原価が寄付額の30%以内にしなければいけないという通達があるので、ざっくり計算するのであれば寄付額の30%が返礼品の原価と考えることができます。50万円を30%で割り返すと166万円なので、年間166万円を超えて寄付をした場合は、一時所得が課税される可能性があります。

ちなみに、自己負担金額2,000円で166万円以上の寄付ができる方は、給与収入で4,400万円を超える場合の方に限られますので、あまり気にする必要はないかもしれません。

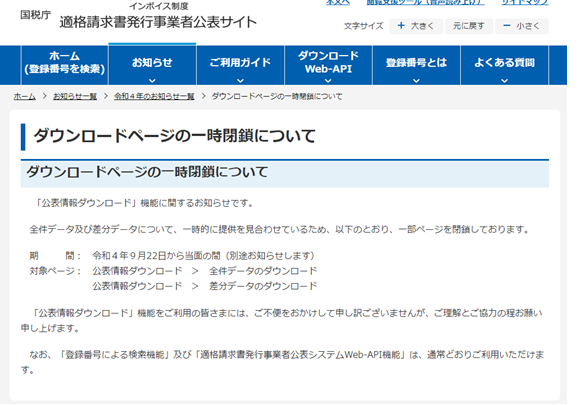

身バレの懸念を受け公表内容が見直し?

9月22日の朝日新聞デジタルの記事によると、インボイスの登録事業者のデータを一括でダウンロードできる状況になっていたものを、9月22日夜に一時的に停止したそうです。下記がその様子です。

どんな問題が起きているのか

個人事業者の場合は、住所は公表されませんが氏名が公表されます。氏名に加えて、屋号や主たる事務所の所在地を公表したい場合は、「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出することになります。

ここで問題になったのは氏名の公表です。例えば芸能人、声優、漫画家、音楽家などで、芸名やペンネームなど屋号を用いて活動している方は、氏名が公表されることになります。インボイスを交付すると登録番号とひも付きますから、必然的に本名が明らかになることになり、ネットなどで本名が拡散されるリスクもあります。

インボイスを受け取った取引先に氏名が明らかになることも、抵抗がある人も多いと思います。ところが、一括してダウンロードできる状態であれば、無関係な人にも氏名と屋号が明らかになってしまいます。

今回一時的に一括ダウンロードはできなくなっていますが、すでに公表された情報は取り戻すことができません。大きな波紋となりそうです。

情報が錯綜気味なので注意が必要

TwitterなどSNS上では、住所も公表されるようなデマも流れています。個人事業主の場合は、希望すれば主たる事務所の所在地を公表できますが、住所が公表されるわけではありません。今回は氏名が公表されたことで問題になり、さらに間違った情報も入り混じり流れているので注意が必要です。

制度が始まる前に改正が必要な様相です。インボイス制度に関しては、今後も動向を注視していく必要があります。

パブリックコメントの内容

公表された基本通達の案は下記のとおりです。

| (業務に係る雑所得の例示) 35-2 次に掲げるような所得は、事業所得又は山林所得と認められるものを除き、業務に係る雑所得に該当する。 ⑴~⑹ 省 略 ⑺ 営利を目的として継続的に行う資産の譲渡から生ずる所得 ⑻ 省 略 (注)事業所得と業務に係る雑所得の判定は、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定するのであるが、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。 |

|---|

ちなみにパブリックコメント制度とは、意見公募手続のことです。法律は国会の決議を経て制定されますが、通達は国税庁で定めるので、新しい通達を定める際に一般に意見を公募する場合があります。通常は100件程度の意見が寄せられるそうですが、今回は4,000件以上の意見が寄せられました。この通達案に対する注目度が、非常に高いことが伺えます。

今回の通達改正で意図しているのは、ネットなどで流布されている「副業で節税」というスキームの封じ込めです。簡単にいえば、給与所得のある人が、副業で赤字になった部分を損益通算して、所得税が還付されるという話です。税理士の感覚だと10年近く前に、コンサルタント会社が副業で損失したとの申告をサラリーマンにさせて、「不正還付事件」として逮捕された事例がありますから、とても危険なスキームと感じます。ところが、現在もツイッター上では、やらないと損するくらいの勢いの書き込みが後を絶たず、国税側が問題視したのでしょう。

改正されたらどうなるのか

雑所得に該当する場合は、赤字となっても他の所得と通算できません。つまり、赤字を作って所得税を還付するというスキームが成り立たなくなります。

しかし単純に300万円という線引は、例えば純金を300万円で仕入れて、300万円で売却すれば表面的には回避できます。過去に消費税の還付事例で、純金の売買を利用したケースなどがありましたから、金額的な線引は仕組みとしてはよろしくないと思います。

私は税理士を開業して、最初の何年間は予備校の講師で生計を立てていたので、実際に事業を始めても給与より収入が少ない時期はありましたし、1~2年は売上が300万円に満たなかったような気がします。また高齢のクライアントで、昔は1,000万円以上あった売上が現在は200万円程度、という小売店も存在します。結局は、スタートアップ時点での赤字や、赤字でも店を閉めるよりはマシという理由で継続している場合など、いろいろなケースが考えられます。さらに、年度により売上の変動がありますから、金額基準での線引は実務になじまないような気もします。

最終的にどのような形になるか不明ですが、租税回避手法によって、悪意のない納税者も不利になってしまう可能性があるという改正内容です。

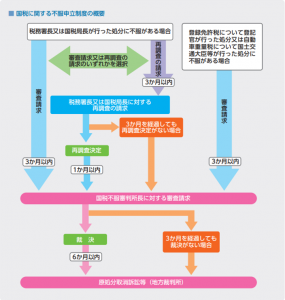

不服申立制度

税務調査を受けた経験のある方は多いと思います。新聞報道などで、訴訟になったケースを目にすることもあります。実際、税務調査の結果に納得できなかった場合に、その処分の取消し等を求めて不服を申し立てる事ができます。こうして、納税者の正当な権利や利益を救済する為の手続きが不服申立て制度です。

国税庁レポートによれば、不服申立制度の概要は下記のとおりとなっています。

実際には、裁判(地裁)に行く前に再調査、審査請求などの制度があります。実務上は税務調査があった場合に、修正申告で終わることが圧倒的に多いです。

例えば税務調査の際の指摘に納得できず修正申告に応じない場合は、税務署が更正決定の処分をしてくることになります。その場合に、上記の不服申立制度が登場することになります。いずれも申し立てに期限があり、実務上のポイントになります。

再調査の請求

再調査の請求は、税務署に改めて調査をしてもらうように請求する制度です。当初の調査官とは別の調査官が調査することで、別の視点で判断してもらうことになります。現実的に税務署が更正決定する場合は、内部で十分に審理しているはずですので、異なる結果になるケースは限られてくることが想像されます。

審査請求

審査請求は、国税不服審判所長に対して不服を申し立てる制度です。国税不服審判所は、公正な第三者的な立場で納税者の正当な権利利益の救済を図ることと、税務行政の適正な運営の確保に資することを使命としているそうです。

国税不服審判所は、通達に拘束されることなく裁決可能で、さらに税務署が行った処分より納税者が不利になることがないなどの特長があります。税務に強い弁護士などによれば、筋の通った話しなら訴訟はともかく、審査請求まではやってみるべきとの意見もあります。

訴訟制度

国税不服審判所長の裁決に不服がある場合、裁判所に対して訴訟を提起するという流れになります。

実務を数十年やっていても、税務署の調査に対して納得できず修正申告に応じないというケースは少ないです。また納得できず修正申告しなかった場合に、必ずしも更正処分を受けるわけではありません。なので実務で頻繁にでてくる話ではありませんが、制度の概要と申し立ての期限については押さえておきたいところです。

査察について

査察制度は、悪質な脱税者に対して刑事責任を追求し、それにより多くの人に注意を促す一罰百戒の効果を通じて、適正・公平な課税の実現と申告納税制度に資することを目的としているそうです。

令和3年度は消費税事案、無申告事案、国際事案のほか、時流に即した事案を重点的に取り組んだとのことです。結果として、①海外法人を利用した国際的な不正スキーム事案、②愛玩動物のイベントを企画・開催する法人の消費税事案、③下請け業者から謝礼金を受領した建設会社元従業員の事案などを告発したとのことです。

より詳しい情報は、下記を御覧ください。

https://www.nta.go.jp/information/release/kokuzeicho/2022/sasatsu/r03_sasatsu.pdf

令和3年度は117件の判決があり、第一審では117件全てが有罪判決となっています。一件あたりの犯則税額は6,400万円と、金額的には極端に大きいわけではありません。マスコミに報道される有名企業の追徴税額はもっと多額なケースもありますが、解釈の違いやミスなどが原因の場合は査察案件ではなく、普通の税務調査案件となります。

査察については刑事責任が問われる案件であり、大部分の税理士は一生に一度も関係しないのではないでしょうか。

滞納への対応

令和2年度において、税務署に申告された課税額は72兆円にのぼり、年度内の納付が70兆5千億円であることから、97.9%が収納されていることになります。別の言い方をすれば、2.1%程度が滞納になっていることになります。

税金を滞納したらどうなるのか、クライアントから聞かれることがあります。実際には、税務署との話し合いで支払い方が決まるので、一律にどうなるというわけではありません。国税庁レポートでは下記のような記載となっています。

| 滞納整理に当たっては、まずは自主的な納付を促して納付の意思を確認するとともに、事業や財産・収支の状況など、滞納者個々の実情を十分に把握した上で処理方針を決定します。 具体的には、滞納者から一括納付は困難との相談があった場合、事情を十分にお聴きした上で納税の猶予や換価の猶予などの適用を検討し、法令の要件に該当する場合は、分割納付を認めるなど適切に対応しています。一方、納付約束の不履行を繰り返すなど、納税に対する誠実な意思が認められない場合には、財産の差押えや公売等の滞納処分を適時・適切に実施することとしています。 |

|---|

上記から読み取れるのは、事情を説明して支払う意思を見せることで、分割払いなどに応じてもらえるということです。

ちなみに私の経験では、差押えなどの事例は、国税では破産案件などでしかみかけたことがありません。むしろ、年金事務所や地方税の方が簡単に差押えを実行してくるイメージです。

税務調査について

税務調査については、悪質な納税者に対して適切な調査体制を編成し、厳正な調査を実施しているとのことです。一方、その他の納税者に対しては、文書や電話による簡易な接触にするなど、バランスよく事務運営を行っているそうです。そして実地調査の件数ですが、下記のようになっています。

| 平成30年度 | 令和元年度 | 令和2年度 | |

| 申告所得税 | 74千件 | 60千件 | 24千件 |

| 法人税 | 99千件 | 76千件 | 25千件 |

| 消費税 | 133千件 | 105千件 | 36千件 |

| 相続税 | 12千件 | 11千件 | 5千件 |

令和2年度が例年に比べ、3分の1になっているのはコロナの影響です。初めて緊急事態宣言が出た時期で、実地調査がしにくい環境だったのでしょう。令和3年度以降は、元に戻ったとはいえないまでも、それなりに調査件数が増えているのではないでしょうか。

実地調査の件数は少なくなっているものの、データ活用の取組強化をおこない「様々なデータの中から必要な情報を抽出・加工・分析し、データの整合性・関連性・傾向等を把握することにより、潜在的な高リスク納税者を抽出する予測モデルの構築」に取り組んでいるそうです。

重点的に取り組んでいる事項

①消費税

消費税については、虚偽の申告により不正に還付金を得ようとするケースを、調査などを通じて防止に努めているそうです。また、輸出物品販売場制度を悪用して、不正に消費税免税物品の売買等を行った者への対応については、税関当局と連携して厳正な課税処理に努めているそうです。

このあたりは税理士をしていると納得できる部分です。消費税の還付については、追加の資料をあれこれと提出させられるなど、かなり慎重な判断をしていると思われます。

②資産運用の多様化・国際化への対応

海外への投資や海外取引などについて、国外送金等調書や海外当局との租税条約等に基づく情報交換制度、共通報告基準(CSR)によって得た情報を活用して調査を行っているそうです。特に富裕層については、多様化・国際化する資産運用から生ずる運用益について適正に課税するとともに、将来の相続税の適正課税について情報の蓄積を図っているそうです。

実務的な感覚として富裕層への接触は、一巡してしまったように思います。現時点では、将来の相続税に向けた準備をしている段階ではないでしょうか。例年の財産債務調書の提出など、資料の蓄積という意味では非常に重要と思います。

③資料情報を活用した無申告者の把握

暗号資産の利益や現金で保管していた相続財産など、無申告の事実を把握するために資料情報などからの把握、調査の実施をしているとのことです。

キャッシュレス納付

税金というと納付書を金融機関に持ち込んで納付、というイメージが強いと思われます。最近はコロナの影響を受けて、都心部の銀行窓口は予約制となっており、窓口納付をするのにもひと手間という環境です。国税庁レポートによれば、金融機関窓口での納付が64%で、コンビニ納付やキャッシュレス納付の割合が30%を超えているようです。

実務に直結する話として、金融機関以外での納付方法についてご紹介します。

振替納税

所得税の確定申告、個人事業者の消費税について利用可能な制度で、あらかじめ振替依頼書を提出しておくことで、指定の銀行口座から引き落としされます。現金納付の場合と比較して、引落の日付が遅くなる設定となっており資金繰りの面でも有利です。そして、何よりも窓口へ行かないで納税が完了する点がメリットです。

ダイレクト納付

利用届出書を提出することで、e-Taxで申告した後、指定日に口座から引き落としができる制度です。振替納税は所得税、若しくは個人事業者の消費税のみに限定されているのに対して、法人が利用できる点がメリットです。特に、源泉税や消費税の納付が毎月発生する場合は、金融機関に足を運ばなくて済むので大幅な時間の節約につながります。

インターネットバンキングによる電子納税

利用開始届出書を提出することで、Pay-easyに対応した金融機関のインターネットバンキングや、ATMで納税が可能です。ダイレクト納付と利便性は変わりません。インターネットバンキングを契約していて、その操作を担当者が出来るのであれば検討してもよいと思います。中小企業だとインターネットバンキングを利用していないケースもあったり、また経理担当者にインターネットバンキングの権限をどこまで与えるかなど、ダイレクト納付に比べると少し検討が必要になります。

クレジットカード納付

国税クレジットカードお支払いサイトから必要な情報を入力することで納付が可能です。決済手数料がかかる点がデメリットです。また、納付可能な金額が1,000万円未満で、かつクレジットカードの利用限度額の範囲内でしか納付できないため、納税額が大きい場合には適しません。

コンビニ納付

スマートフォンやパソコンなどでQRコードを作成して、コンビニエンスストアなどで納付することができます。ただし、納付可能な金額は30万円までとなっており、企業で利用するには金額が制約となりそうです。

税理士の視点からは、個人は振替納税の利用、法人はダイレクト納付かインターネットバンキングの利用が便利と思います。特に最近は、郵便の配達が以前より時間がかかるようになったので、納付書を郵送でやりとりするプロセスは避けたいものです。

税務相談について

国税に関する質問や相談については、各国税局の「電話相談センター」で受け付けています。普通に所轄の税務署に電話をかけて音声案内で1番を選択、その後税目の番号を選択すると国税局電話相談センターに繋がる仕組みとなっています。その相談件数は年間500万件以上となっているそうです。

それ以外にもタックスアンサー、チャットボットなどネットを利用した情報収集が可能です。チャットボットについては、「税務相談チャットボット」で検索すると該当ページにたどり着けます。

書類や事実関係を確認する必要がある場合などは事前予約をした上で、税務署で相談に応じてもらうことが可能です。

事前照会

金額の大きな取引について取引を行う前に、税金がどのようにかかるのか確認したい場合があります。これは納税者の予測可能性を高めるためのサービスですが、事前照会に回答してもらうことも可能ですし、必要であれば文書による回答を求めることができます。

なお、今までどのような事前照会や文書回答事例があったかを確認したい場合は、「文書回答事例」、「質疑応答事例」などのキーワードで検索すると国税庁のサイトが一番上にでてくるので、ご興味のある方は御覧ください。

令和3年分所得税確定申告の実態

令和3年分の所得税の確定申告を行った申告者数は2,285万件で、国民の5人に1人が確定申告を行っているそうです。サラリーマンは年末調整を行うので確定申告の必要性がないはずですが、意外に感じました。また上記の内、還付申告は1,329万件で半数以上を占めているそうです。

なお、令和3年分の確定申告では、納税者本人による自宅からの電子申告を利用した申告が442万人、確定申告会場での申告が311万人だったそうです。自宅からの電子申告を利用した方の人数が、確定申告会場で申告書を作成提出された方の人数を超えたのは初めてのことだそうです。ちなみに、税理士による電子申告件数が481万件、スマートフォンを利用した電子申告が153万件、地方公共団体会場からの電子申告が140万件と、全体としては圧倒的に電子申告に移行している状況にあります。

国税庁レポート

国税庁レポートなる報告書を、毎年国税庁が公表しています。6月に2022年版が公表されたので、内容を紹介していきたいと思います。国税庁が公表している内容ですから、納税者に読んでもらいたい意図があるでしょうし、気になる内容なども含まれています。ボリューム的には68ページにも及ぶもので、個人的に気になった部分についてピックアップしていきたいと思います。

税収とそれに占める各税の割合

2022年度の一般会計の予算としては、収入が107.6兆円、その内の税収が65.2兆円で、6割強を占めています。ちなみに、足りない部分の大部分は公債発行で賄われています。

そして税収65.2兆円のうち、最も割合が高いのが消費税で21.6兆円、税収の内の33.1%を占めます。その次が源泉所得税の17.1兆円で26.2%、3番目が法人税の13.3兆円で20.4%となります。上記3税で70.3%となります。

消費税自体は平成元年に導入されていますから、新しい税目ですが、今は税の中では最も高い税収を上げるまでになりました。法人税は、赤字だと納税がなくなるなど税収としては不安定な側面がありますが、消費税は国内消費に連動するので安定した財源となる特長があります。直間比率の是正のため導入された消費税ですが、財務省の視点からは大きく花開いたという状況でしょうか。

国税庁の機構

税務調査が入る際に「査察が来た」とか、「国税庁が来た」と言う話を聞くことがあります。国税庁が直接税務調査に来ることはありませんし、査察の可能性はありますが、一般的には税務署か国税局の調査です。査察に関しては、悪質と思われる事案に入るもので、特殊なものと位置づけるべきです。

組織としては、財務省の下に国税庁があります。国税庁では、税法の解釈の統一や、国税局・税務署を指導監督する位置づけで、通常は一般納税者と直接の関わりは持ちません。ただし、国税不服審判所という国税庁の直属の組織は、納税者から審査請求があった際に、国税局や税務署と独立した第三者的な立場で、審理して裁決を行っており、この部分については直接納税者と接点を持つことになります。

国税局と沖縄国税事務所(12箇所)は、国税庁の地方支分部局と位置づけられます。また国税局や沖縄国税事務所の下に税務署(524箇所)が配置されています。

国税局などでは、悪質な事案と疑われる場合の査察、大規模法人向けの税務調査を行っています。イメージ的には、資本金が1億円を超えるような法人の場合は、国税局の所管となります。なお、源泉税の未納の督促などの業務は国税局のセンターから電話がありますし、インボイスの登録申請書なども国税局の登録センターで行うなど、一般の納税者が国税局と直接的な関わりを持つ場面が増えています。

税務署では大規模な法人以外の税務調査などを行うとともに、納税者の窓口として機能しています。感覚的には、殆どの場合税務署が税に関する役所というイメージです。

国税庁レポートから、今回は税収の話と、税務署の組織についてご紹介しました。

SNSによる情報には注意が必要

持続化給付金が始まった当初、ツイッターやフェースブック、掲示板などでも、給付金を受け取る方法を教えますなどの情報が溢れていました。

最近では、SNS上で節税方法を情報商材として扱っているケースをみかけます。今回はその中でも、副業節税について警鐘を鳴らす意味でご紹介します。

副業節税の怖さとカラクリ

サラリーマンが実際に副業を行うケースはあると思います。副業でも継続するような場合は、開業届、青色申告などの手続きをして確定申告をすることになります。ここまでは普通にありえる話です。

副業節税は、その副業を赤字にして給与所得と通算することで、税金を安くするという流れです。SNS上では、あたかも特別な話のように、具体的な内容については有料で紹介するなどの方法なので注意が必要です。

ちなみにこの方法は、とてもリスクがある手法で、2013年には脱税指南をしたとして副業ビジネスを勧めていた人が逮捕されたという事案があります。売上数十万円に対して、何百万の必要経費を計上する方法で、100人以上のサラリーマンにその手法を実践させていたというものです。逮捕された人は、経営コンサルタントを名乗っていたそうです。

騙された人たちも被害者ですが、同時に給付金詐欺や脱税犯になっています。

本当に副業はアウトなのか

副業でも、実際の売上が正しく計上されており、それに対しての必要経費も正しく計上されていれば赤字でも問題は起きません。もちろん、実務をしていると、必要経費か判断が微妙なケースも存在します。

微妙なものがすべて認めらないということではなく、逮捕されている事例のような、「明らかに必要経費でないもの」を必要経費として処理する脱税行為が問題なのです。

SNSなどでも、実名を名乗る税理士の投稿などは非常に保守的です。言い方を変えれば、実際には特別な節税方法などないと思うのが正解です。副業そのものがアウトではありませんが、節税のために副業という発想は限りなくアウトに近いと思います。お金を稼ぐのが副業であって、赤字が継続する副業は常識的にありえないのです。

SNS自体は、経営者や税理士が匿名だからこそ本音が言える部分があり、情報収集の場所としては面白い場所です。一方で実務をしている側からすると、あからさまなデマもあったりと、内容の見極めが必要です。

適格請求書発行事業者でないものからの購入

前回は、宅建業者が中古の不動産を買い取る場合、中古車販売店が中古の自動車を買い取る場合、「適格請求書発行事業者でない者から」の購入なら、インボイスがなくても仕入税額控除が受けられる点をご紹介しました。

インボイス導入後の実務としては、宅建業者や古物商などは、相手が適格請求書発行事業者なのか否かを確認する必要があります。そして、相手が適格請求書発行事業者である場合は、インボイスを交付して貰う必要があります。

このあたりは想像ですが、買取金額が不明な状態では、売り手側はインボイスを用意してこないことが想定されます。そこで、買い手側である宅建業や古物商が、インボイスの要件を満たす用紙を用意しておいて、相手に記載してもらうなどの実務が必要になると思います。

家事共用資産の譲渡

法人の資産の譲渡は、非課税資産の譲渡でない限り消費税の課税対象となります。個人事業者の場合は、家事資産の譲渡であれば消費税の対象となりません。一方で、事業用資産の譲渡であれば消費税の課税の対象となります。そして、実際には家事でも使用し、事業でも用いるケースがあります。それについて、下記のような通達があります。

| 10-1-19(家事共用資産の譲渡) 個人事業者が、事業と家事の用途に共通して使用するものとして取得した資産を譲渡した場合には、その譲渡に係る金額を事業としての部分と家事使用に係る部分とに合理的に区分するものとする。この場合においては、当該事業としての部分に係る対価の額が資産の譲渡等の対価の額となる。 |

|---|

合理的に区分して、事業用部分については、消費税の課税対象となるという取扱いです。個人事業者である適格請求書発行事業者からの、中古車両の購入、住宅の購入の場合には、インボイスが必要となります。

個人事業者の場合は、車両や住宅について100%事業に供している場合も、一部のみ事業に供している場合もあります。所得税の確定申告書の決算書では、減価償却費について事業供用割合部分だけを必要経費として記載しています。

上記を踏まえると、まず第一段階で、適格請求書発行事業者からの購入であるか否かの確認をして、第二段階で相手が個人事業者の場合は譲渡代金のうち課税の対象となる部分を確認する必要が生じます。そして、その課税対象となる部分についてインボイスが必要となります。

買い取る側は、仕入税額控除の要件にかかわるので、中古車や建物など金額が大きい場合は、税額に大きく影響します。煩雑ではありますが、注意が必要な部分です。

インボイス無しで税額控除が認められる例外

インボイス制度が導入された後に、通常はインボイスがない場合は仕入税額控除ができないのですが、一定の場合に帳簿のみの記載で仕入税額控除が認められています。まずは、国税庁QA問88を参照してください。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=121

この中で、少し注意が必要なのは、下記の部分です。

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物の購入

④ 質屋を営む者の適格請求書発行事業者でない者からの質物の取得

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入

⑥ 適格請求書発行事業者でない者からの再生資源又は再生部品の購入

上記のように、一般消費者から仕入れを行う業態には、帳簿のみの保存で、仕入税額控除を認めています。ただし、適格請求書発行事業者でない者からのという限定付きです。例えば宅建業者が中古のマンションを取得する場合には、相手がインボイスを発行する事業者の場合はインボイスの保存が必要になるという点です。上記の4つについては、すべての取引について、インボイスが不要とならない点は落とし穴となります。

帳簿への記載事項

同じQAで、帳簿への記載事項として下記のとおりとなっています。

|

この場合、帳簿の記載事項に関し、通常必要な記載事項に加え、次の事項の記載が必要となります。 ・ 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入れに該当する旨 例:①に該当する場合、「3万円未満の鉄道料金」 ②に該当する場合、「入場券等」 ・ 仕入れの相手方の住所又は所在地(一定の者を除きます。) |

上記の中で、仕入れの相手方の住所又は所在地について、一定の者を除くとしています。

例えば、古物営業法では古物台帳の記載を義務付けています。一方で、例外品に該当しない場合は、売買価格が1万円未満の場合は古物台帳への記載が免除されています。このように、古物営業法で記帳が免除されているものについて、改めて住所を記載させるような取扱いにはなっていません。

ただし、課税仕入を行った相手方の氏名又は名称については、古物台帳への記載は免除されていても、消費税の税額控除の要件として必要となるので氏名又は名称については確認が必要となります。

なんとなく業種としてインボイスが不要と安堵されているケースがありますが、意外と細かな取扱いとなっているので気をつけましょう。

インボイスの宛名

領収書を受け取る際に、会社の名前を正確に記載してもらうケースと、上様、あるいは宛名無しでというケースも実務ではよく見かけます。税務調査の現場では、よほど問題がありそうなケース以外ではそれほど指摘されることはありません。

さて、インボイス制度になった場合はどうなるでしょうか。インボイスの要件として、下記の記載を必要事項としています。

| ① 適格請求書発行事業者の氏名又は名称及び登録番号 ② 課税資産の譲渡等を行った年月日 ③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨) ④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 ⑤ 税率ごとに区分した消費税額等 ⑥ 書類の交付を受ける事業者の氏名又は名称 |

|---|

上記の⑥で、交付を受ける事業者の氏名又は名称とありますから、宛名がない領収書だと厳密にはインボイスの記載要件を満たしていないことになります。

適格簡易請求書に該当する場合

適格簡易請求書の場合は、交付を受ける事業者の氏名又は名称は必要ないこととなっています。そして、適格簡易請求書の交付ができる業種は、①小売業、②飲食店業、③写真業、④旅行業、⑤タクシー業、⑥駐車場業、⑦その他これらの事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業とされています。

実務的には、小売店での購入、飲食店の飲食代、タクシーの領収書、駐車場の領収書など、多くのケースでは宛名がない場合でも適格簡易請求書ということで、影響はないことが予想されます。宛名がないことが問題ではなく、適格簡易請求書に該当する業種か否かを気にする必要があります。

宛名が従業員の場合

例えば、出張などの経費精算で領収書の宛名が従業員になっている場合は、どのように扱うかという問題点が生じます。

この点について、国税庁のQ&Aで、他人宛の適格請求書を受領しても、適格請求書とすることができないとされています。立替金精算書等の交付を受けることで、立替金精算書等と他人宛の適格請求書の保存をもって、保存要件を満たすとされています。

なお、実費精算ではなく日当形式で支給している場合は、社員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められるものは、帳簿の記載のみで仕入税額控除が認められます。通勤手当についても、通勤に通常必要と認められる部分の金額については、帳簿の記載のみで仕入税額控除が認められます。

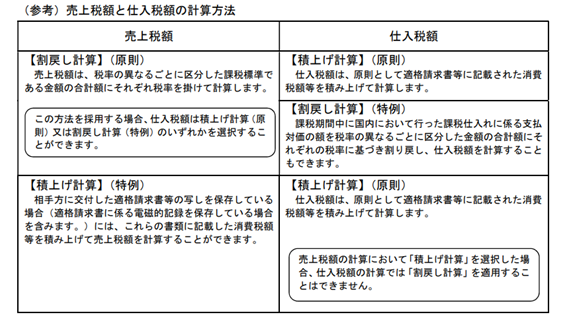

売上税額と仕入税額の計算方法

言葉での説明が難しいので、国税庁の資料をそのまま利用させてもらいますが、下記のような形になります。

消費税を計算する際に、年間の売上を割り戻して消費税を求める「割戻し計算」か、インボイスごとに消費税を積み上げる「積上げ計算」の2つの計算方法があります。売上について、積上げ計算を利用する場合は、仕入についても積上げ計算が要求されます。

積上げ計算はどんな時に有利なのか?

コンビニやスーパーで、レジ袋を購入すると1枚3円、あるいは1枚5円で購入することになります。スーパーで食品を1,000円と、レジ袋3円を購入した場合に、食品は消費税が80円上乗せされ1,080円、レジ袋は消費税が10%ですが3円に対して、0.3円となり、端数切捨ての処理をした場合は、結果として消費税は0円となります。

全国スーパーマーケット協会の統計によれば1日1,800人前後の来客があるそうです。365日営業する場合は年間で65万7千人の来客です。半数の人がレジ袋を1枚ずつ購入した場合は、328,500人×3円で、年間で985,500円の売上となります。

この場合に、レジ袋に関する消費税額は、実際には端数切捨てで受領していない場合でも、割戻し計算であれば985,500×10/110で89,590円の消費税が計算されます。一方で、積上げ計算なら0円の積上げなので0円となります。1店舗のスーパーで半数の人がレジ袋を購入した場合でも9万円弱の有利不利が生じます。スーパーマーケットの経営などは複数店舗を有することが多いですし、現実的には食品などでも端数処理が生じますから、トータルではかなり大きな有利不利が生じることになります。

レシート(インボイス)ごとに、端数の切り捨てが大きく生じる場合は、積上げ計算が有利になるケースがあります。

消費税について、端数の切り捨てが生じないような業種であれば検討が不要ですが、端数の切り捨てが頻繁に生じるような業種の場合は検討が必要です。

その前提として、税込み金額での売上の把握ではなく、インボイスごとの税抜き金額と消費税額を集計できるようなレジシステムが必要となります。

振込手数料相当の値引きについて

国税庁は、4月28日にインボイス制度に係るQ&Aを改訂して、新たに5問が追加されています。その中で出精値引きに関する事例が加えられています。出精値引き自体は、最終的には端数分を丸めるなどの処理で利用されることが多く、請求書に記載されているものであり、それほど問題とはなりにくいと思います。むしろ、値引きの問題としては、代金から控除する振込手数料の取扱の事例が問題になりそうです。

例えば、100,000円の請求に対して、振込手数料880円を控除して99,120円が振り込まれることが実務ではよくあります。現状の会計処理としては、支払手数料として費用処理したり、売上の値引として処理したりなど、いずれにしても税務調査の現場で問題とされることはありません。理論的には、振込をするという役務の提供を受けているのは振り込む側ですから、支払手数料というより値引の処理が本来なのでしょう。

この場合に、理論的な処理をするのなら99,120円の入金と値引880円との記載になるはずですが、実務上は100,000円の入金処理としています。

インボイス制度が導入された後は、振込された側は振込手数料の支払いをしているわけではありませんから、支払手数料としての処理はあり得なくなります。売上の値引処理をするとともに、「適格返還請求書」の交付をするか、次月の請求書を「適格請求書」と「適格返還請求書」の記載要件を満たした形で交付するかになります。

また、支払いをする側も、今までは振込手数料分を含めて買掛金の支払いあるいは、経費の処理でしたが、買掛金の支払いは手数料控除後の数字で、振込手数料は別途処理することが必要になります。銀行の振込手数料はどのようにインボイスが発行されるのかも気になるところです。

この対応については、会計知識があれば十分に対応可能な処理ですが、高齢の経理担当者、社長の奥さんが経理をやっている場合などには、ちょっと処理の難易度が増します。振込手数料部分について、売上値引でも支払手数料でも損益には影響がなく、重要性が乏しいのに、インボイス制度では細かな処理が要求されます。

インボイス制度では、会計処理で伝統的とされる重要性の原則を破壊してしまうような性格を内在しています。

複数のインボイス

インボイス制度で、インボイスは適格請求書のことを指します。国税庁の説明では、下記のとおりとしています。

| 適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。 ※ 請求書や納品書、領収書、レシート等、その書類の名称は問いません。 |

|---|

要件を満たせば、請求書、納品書、領収書、それぞれが適格請求書に該当することになります。消費税法上、インボイスとして保存するのはどれなのかと聞かれることがありますが、消費税法上はどれか一つでも良いと思われますが、法人税、所得税の取扱で、結局全部を保存しておくことになるのだと思われます。

しかし、時系列で見ると、納品書、請求書で消費税の端数について金額が異なり、請求書と領収書では、先に述べた振込手数料分についての金額が異なるなど事例が考えられます。そのような場合には、最終的な決済金額と一致するものだけが正しいインボイスと考えられます。インボイス制度では、適格返還請求書などを利用して決済金額と一致していないと、インボイスとして完結しないことになります。

ただ、この辺りも、税額計算が正しく行われていた場合に、どの程度問題になるかは未知数です。実務上、完璧なインボイスの保存がどこまで必須となるのか、始まってみないとわかりません。

厳格すぎるルールは、かえって混乱を招く傾向があります。

30,000円基準がなくなる

現在、原則課税を適用している事業者であれば、インボイス制度が導入されても、実質何も変わらないのではないかとの問い合わせがあります。現在、仕入税額控除の要件は、請求書の保存及び帳簿へ記載が要件となっています。インボイス制度導入後は、請求書の保存がインボイスの保存に置き換わるだけなので、変化はないとの思い込みです。

現在は、政令49条1項で、3万円未満の課税仕入については、帳簿の記載のみで請求書を保存していない場合でも、仕入税額控除が認められています。普段、気にされていないケースが多いようですが、請求書等がない場合でも、この3万円基準で救済されているケースが実務では多くあります。

具体的な例としては、クレジットカードを利用した場合などが典型的です。カード会社から一定期間ごとに請求明細書が交付されていますが、この請求明細書は請求書等に該当しないというのが国税庁の見解です。下記を御覧ください。

https://www.nta.go.jp/law/shitsugi/shohi/18/05.htm

現在は、政令の規定があるので、クレジットカード利用で請求書等がない場合でも、実務的には仕入税額控除の問題が表面化していないだけの状態です。ところが、インボイス制度が導入された場合は、この政令の取扱がなくなるので、3万円未満の場合でもインボイスの保存が必要になります。

例えば、ETCの利用の場合は、クレジットカードの請求明細書で経費処理しているのが一般的ではないでしょうか。もっともETCについては、何らかの形でインボイスの要件を満たすものが発行されると思います。それ以外にもクレジットカード利用で、ソフトの利用料や通信費など、数十円、数百円というような取引が多くあります。これらも、すべてインボイスが必要になります。電磁的な記録でインボイスが交付されることになるケースが多いと思いますが、数十円の取引でインボイス発行するためのシステムの導入などを考慮すると、そのような少額決済の取引が市場から消えてしまう可能性があります。

固定資産税や自動車税の調整金

不動産の売買をする際に、固定資産税の調整額が精算されることが実務では一般的です。また、中古車の売買をする場合にも、自動車税の精算を行うケースが一般的です。当事者間は税金の精算との認識があるので、税金にさらに消費税という発想はあまりないと思います。