税務最新情報

2022年11月21日号 (第451)

免税事業者が押さえておきたいインボイス制度

みなさん、こんにちは、税理士向けの研修会では、数年前からインボイス制度について話題になっていました。最近はまったく異なる業界の方から、税理士会などを通じてインボイス研修会の依頼があります。

今回はインボイス制度について、「全く知識がない人でも押さえておくべき内容」を解説します。

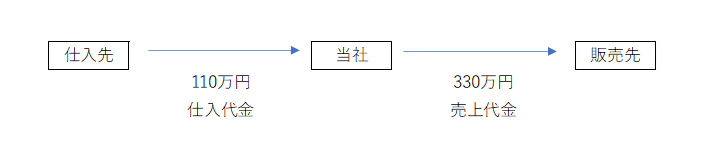

消費税の基本的な仕組み

インボイス制度を理解するためには、消費税の仕組みを理解する必要があります。細かな点は論点からそれますので割愛しますが、例えば下記のような取引があった場合に、どのように消費税額が計算されるかを確認します。

当社は330万円の売上について、330万円×10/110で、30万円の消費税を受け取ります。また110万円の仕入れについて、110万円×10/110で、10万円の消費税を支払っています。受け取った消費税30万円と、支払った消費税10万円の差額として、20万円を納税する仕組みです。

インボイス制度で何が変わるのか?

インボイス制度の導入前は、仕入先が免税事業者であっても、消費税を納税する課税事業者であっても、110万円の仕入代金には10万円の消費税を含み支払っているとして計算していました。

インボイス制度導入後は、登録を行った事業者が発行したインボイス(適格請求書等)がなければ、仕入にかかる消費税を控除できないことになります。

上記と同じ金額の取引の場合で、仕入先が免税事業者の場合は、330万円×10/110で30万円の消費税を受け取り、仕入についてはインボイスがないので、消費税はないものとして計算され、結果として受け取った30万円をそのまま消費税として納付することになります。

免税事業者がどう対応すべきかが論点

最近問題になっているのが免税事業者への対応です。従来に比べてインボイス制度が導入されると、同じ110万円の仕入を行うのであれば、免税事業者からの仕入の場合、消費税の納税の段階で損をする仕組みとなります。

免税事業者からすれば、インボイス制度導入に伴って取引をしてもらえなくなる可能性や、消費税の負担が増える部分について値下げを要求されるのではとの懸念が生じます。

免税事業者がインボイス登録する際のメリット・デメリット

免税事業者は取引量の減少や値下げの要請が懸念される場合、インボイスを発行できる登録事業者となれば、取引量の減少や値下げ要請で不利になることはありません。一方で登録事業者となる場合、従来は免税事業者として免除されてきた消費税の納税義務が生じるので、従来はなかった税負担が生じることになります。また、税負担と共に、消費税の申告を行うという実務的な負担が生じます。

今免税事業者は、インボイスの登録をするのかどうか判断を迫られています。令和5年10月1日からインボイス制度が導入されますが、令和5年10月1日からインボイスの登録事業者となるためには、令和5年3月31日までに登録申請が必要となります。

経過措置と簡易課税

できるだけ最小限の説明ということで省略してきましたが、インボイスの登録事業者となるか否かについては、下記の論点を考慮しての検討が必要となります。

①経過措置により、免税事業者からの仕入れでも仕入金額の10/110のうち、令和5年10月1日より3年間は80%が、その後の3年間は50%が、消費税額の計算をする際に控除可能となります。消費税分の全額に相当する値下げ要請はされない可能性があります。

②消費税の計算の際には、簡易課税という計算方法の選択により、支払った消費税が納税額に影響しない計算方法があります。

現実問題として、技術力や商品力があれば、免税事業者であっても値下げの要請などはないかもしれません。最終的には総合判断となりますが、消費税に関しての最低限の理解はしておきましょう。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ