税務最新情報

2022年09月12日号 (第444)

国税庁レポート⑥

みなさんこんにちは。9月1日、気象庁は6月下旬に公表していた梅雨明けの時期を、7月下旬に確定したと発表しました。こんなこともあるのですね。

さて、今回は国税庁レポート2022から、権利救済の部分についてご紹介します。

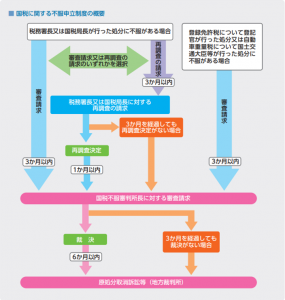

不服申立制度

税務調査を受けた経験のある方は多いと思います。新聞報道などで、訴訟になったケースを目にすることもあります。実際、税務調査の結果に納得できなかった場合に、その処分の取消し等を求めて不服を申し立てる事ができます。こうして、納税者の正当な権利や利益を救済する為の手続きが不服申立て制度です。

国税庁レポートによれば、不服申立制度の概要は下記のとおりとなっています。

実際には、裁判(地裁)に行く前に再調査、審査請求などの制度があります。実務上は税務調査があった場合に、修正申告で終わることが圧倒的に多いです。

例えば税務調査の際の指摘に納得できず修正申告に応じない場合は、税務署が更正決定の処分をしてくることになります。その場合に、上記の不服申立制度が登場することになります。いずれも申し立てに期限があり、実務上のポイントになります。

再調査の請求

再調査の請求は、税務署に改めて調査をしてもらうように請求する制度です。当初の調査官とは別の調査官が調査することで、別の視点で判断してもらうことになります。現実的に税務署が更正決定する場合は、内部で十分に審理しているはずですので、異なる結果になるケースは限られてくることが想像されます。

審査請求

審査請求は、国税不服審判所長に対して不服を申し立てる制度です。国税不服審判所は、公正な第三者的な立場で納税者の正当な権利利益の救済を図ることと、税務行政の適正な運営の確保に資することを使命としているそうです。

国税不服審判所は、通達に拘束されることなく裁決可能で、さらに税務署が行った処分より納税者が不利になることがないなどの特長があります。税務に強い弁護士などによれば、筋の通った話しなら訴訟はともかく、審査請求まではやってみるべきとの意見もあります。

訴訟制度

国税不服審判所長の裁決に不服がある場合、裁判所に対して訴訟を提起するという流れになります。

実務を数十年やっていても、税務署の調査に対して納得できず修正申告に応じないというケースは少ないです。また納得できず修正申告しなかった場合に、必ずしも更正処分を受けるわけではありません。なので実務で頻繁にでてくる話ではありませんが、制度の概要と申し立ての期限については押さえておきたいところです。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ