税務最新情報

2022年06月01日号 (第434)

実務目線で見たインボイス制度の問題点4

みなさん、こんにちは、6月になりました。コロナは、小康状態なのでしょうか。お客さんとの会話では、小売店も来客数が戻りつつあります。

さて、今回は、消費税の計算方法で損得に影響する内容です。消費税は、課税事業者と免税事業者の選択、原則課税と簡易課税の選択、比例配分方式と個別対応方式の選択と、いろいろな局面で有利不利が別れる税法です。今回は、消費税の積上げ計算について、ご紹介していきます。

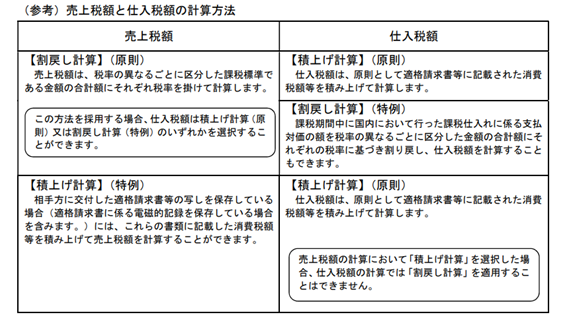

売上税額と仕入税額の計算方法

言葉での説明が難しいので、国税庁の資料をそのまま利用させてもらいますが、下記のような形になります。

消費税を計算する際に、年間の売上を割り戻して消費税を求める「割戻し計算」か、インボイスごとに消費税を積み上げる「積上げ計算」の2つの計算方法があります。売上について、積上げ計算を利用する場合は、仕入についても積上げ計算が要求されます。

積上げ計算はどんな時に有利なのか?

コンビニやスーパーで、レジ袋を購入すると1枚3円、あるいは1枚5円で購入することになります。スーパーで食品を1,000円と、レジ袋3円を購入した場合に、食品は消費税が80円上乗せされ1,080円、レジ袋は消費税が10%ですが3円に対して、0.3円となり、端数切捨ての処理をした場合は、結果として消費税は0円となります。

全国スーパーマーケット協会の統計によれば1日1,800人前後の来客があるそうです。365日営業する場合は年間で65万7千人の来客です。半数の人がレジ袋を1枚ずつ購入した場合は、328,500人×3円で、年間で985,500円の売上となります。

この場合に、レジ袋に関する消費税額は、実際には端数切捨てで受領していない場合でも、割戻し計算であれば985,500×10/110で89,590円の消費税が計算されます。一方で、積上げ計算なら0円の積上げなので0円となります。1店舗のスーパーで半数の人がレジ袋を購入した場合でも9万円弱の有利不利が生じます。スーパーマーケットの経営などは複数店舗を有することが多いですし、現実的には食品などでも端数処理が生じますから、トータルではかなり大きな有利不利が生じることになります。

レシート(インボイス)ごとに、端数の切り捨てが大きく生じる場合は、積上げ計算が有利になるケースがあります。

消費税について、端数の切り捨てが生じないような業種であれば検討が不要ですが、端数の切り捨てが頻繁に生じるような業種の場合は検討が必要です。

その前提として、税込み金額での売上の把握ではなく、インボイスごとの税抜き金額と消費税額を集計できるようなレジシステムが必要となります。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ