税務最新情報

2020年02月03日号 (第351)

令和2年度税制改正 消費税編

みなさん、こんにちは、2月になりました。確定申告シーズンがはじまります。準備はお済みでしょうか。ぎりぎりになって、書類が足りないという話は、ありがちなので、早め早めに動きましょう。

さて、今回は、令和2年度税制改正大綱から消費税の改正についてお知らせします。

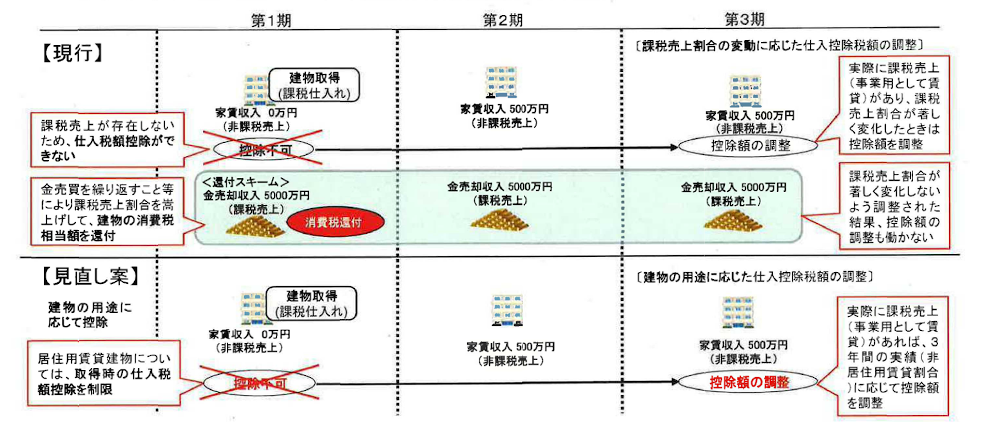

◆居住用賃貸建物の取得に係る消費税の仕入税額控除制度についての見直し

① 住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産に該当するもの(以下「居住用賃貸建物」という。)の課税仕入れについては、仕入税額控除制度の適用を認めないこととします。ただし、居住用賃貸建物のうち、住宅の貸付けの用に供しないことが明らかな部分については、引き続き仕入税額控除制度の対象とします。

② 上記①により仕入税額控除制度の適用を認めないこととされた居住用賃貸建物について、その仕入れの日から同日の属する課税期間の初日以後3年を経過する日の属する課税期間の末日までの間に住宅の貸付け以外の貸付けの用に供した場合又は譲渡した場合には、それまでの居住用賃貸建物の貸付け及び譲渡の対価の額を基礎として計算した額を当該課税期間又は譲渡した日の属する課税期間の仕入控除税額に加算して調整します。

令和2年10月1日以後の居住用賃貸建物の仕入れから適用されます。ただし、令和2年3月31日までの契約による仕入れには適用されません。

アパート建築に係る仕入税額については、非課税売上に対応するものであるため、本来仕入税額控除の対象とならないものですが、金地金の売買を継続して課税売上割合を調整する手法により、仕入税額控除を受けるようなスキームが散見されました。そこで、居住用賃貸建物の取得に係る仕入税額控除について、いったんは認めないこととしました。結果として3年以内に、居住用以外の賃貸や譲渡を行った場合には、調整を認める形になりました。

※クリックすると拡大します

◆居住用と契約書に明記されない場合の取扱い

住宅の貸付けに係る契約において貸付けに係る用途が明らかにされていない場合であっても、その貸付けの用に供する建物の状況等から人の居住の用に供することが明らかな貸付けについては、消費税を非課税とします。

令和2年4月1日以後に行われる貸付について、適用されます。

◆高額特定資産の取得をした場合の特例の見直し

高額特定資産を取得した場合の事業者免税点制度及び簡易課税制度への適用制限をする措置の対象に、高額特定資産である棚卸資産が納税義務の免除を受けないこととなった場合の棚卸資産に係る消費税額の調整の適用を受けた場合も加えられることになりました。

令和2年4月1日以後に、棚卸資産の調整を受けた場合に適用されます。

◆法人に係る消費税の申告期限の延長

法人税の確定申告書の提出期限の延長特例の適用を受ける法人が、消費税の確定申告書の提出期限を延長する旨の届出書を提出することで、その提出した日の属する事業年度以後の各事業年度の末日の属する課税期間に係る消費税の確定申告書の提出期限が1ヶ月延長されます。

この改正は、令和3年3月31日以後に終了する事業年度の末日の属する課税期間から適用されます。申告期限の延長に伴い、延長された期間の消費税の納付については、その延長された期間に係る利子税を納付することになります。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ