税務最新情報

2018年10月01日号 (第373)

軽減税率導入からインボイス制度までの特例計算

みなさん、こんにちは、10月になりました。軽減税率の導入まで、後1年となりました。来年の10月から、消費税率が上がり、軽減税率が上がり、軽減税率の導入です。しっかりと、準備していきましょう。

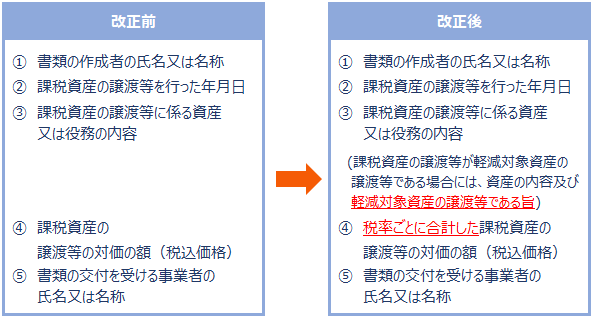

◆区分記載請求書等保存方式

軽減税率の導入に伴い、複数の消費税率が並行して実務に登場することになります。最終的にはインボイス制度により税額計算を行うことになりますが、インボイス制度が導入されるまでの消費税を計算する仕組みとして、区分記載請求書等保存方式が採用されます。

簡単に言えば、税区分を税率ごとに記載した請求書を元に消費税を計算する仕組みです。そのために、請求書の記載について、下記のような変更が行われます。

多くの事業者は、上記の請求書を元に、税率ごとの区分がされているので、それを元に消費税計算を行うことになります。

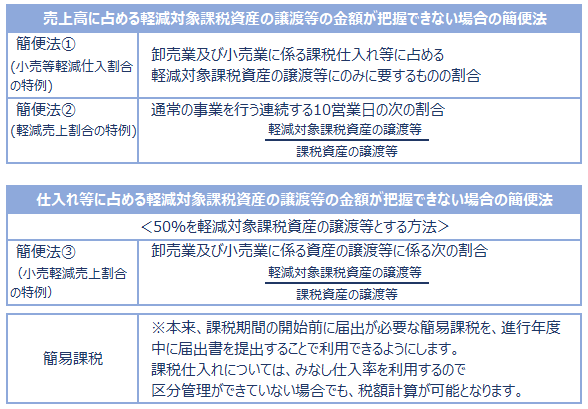

◆中小事業者に認められた特例計算

基準期間における課税売上高が5,000万円以下である事業者には、税率ごとに区分した計算を行うことが負担であることを考慮して、簡便的な計算が認められます。売上に関して税率ごとに区分することが難しい場合、仕入に関して税率ごとに区分することが難しい場合に応じて下記のような簡便法が認められています。

なお、上記の特例計算による場合は、税率ごとに区分した場合と異なる税額計算になります。特例計算を利用するか否かは十分に検討が必要です。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ