税務最新情報

2018年09月03日号 (第370)

軽減税率の概要と疑問点

みなさん、こんにちは、9月になってしまいました。季節としては秋ですが、まだ、過ごしにくい暑さは続きそうです。

来年10月から、消費税率が10%にアップ、同時に軽減税率制度が導入されます。今回は、軽減税率について概要と、素朴な疑問点をご紹介します。

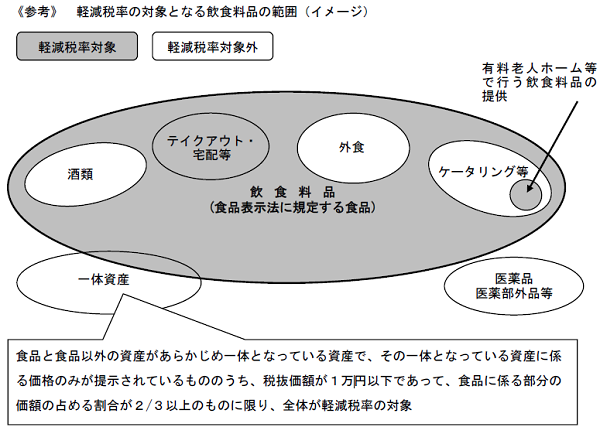

◆軽減税率の対象となるのは食品と新聞

来年10月から軽減税率が導入される予定ですが、一番単純に説明すると食品と新聞が軽減税率の対象で税率8%、それ以外のものについては10%という取扱いになります。食品については、酒類は除く、飲食店で食事する場合は除くと微妙に線引きが難しい論点があります。また、新聞については、配達してもらう新聞は軽減税率の対象になりますが、駅の売店で買う場合は軽減税率の対象にならないなどのルールがあります。

食品については、下記がイメージしやすいとおもいます。

軽減税率の対象になる飲食料品から除かれるのは、酒類、外食、ケータリング等ということになります。一体資産については、面白い論点なので、次回以降ご紹介します。

軽減税率の対象になる飲食料品から除かれるのは、酒類、外食、ケータリング等ということになります。一体資産については、面白い論点なので、次回以降ご紹介します。

医薬品・医薬部外品は飲食料品から外れたところにあり、例えば「オロナミンC」は飲食料品に該当して軽減税率の対象になりますが、「リポビタンD」は医薬部外品に該当するため軽減税率の対象とならないという結論になります。

また、テイクアウトと外食についても、同じファーストフード店でハンバーガーとシェイクのセットを購入しても、店内で食べる場合は外食に該当して軽減税率の対象にならない、一方でテイクアウトの場合は軽減税率の対象になるという、線引きになります。

◆素朴な疑問

さて、食品表示法に規定する食品と言ってしまえば、それまでなのですが、それほど簡単に理解できるものではありません。国税庁が公表している軽減税率のQ&Aで、下記の2つのものをご紹介します。国税庁のQ&Aが個別編と概要編からなっているので、個別編からの問になります。

問2 当社は、畜産業として肉用牛を販売していますが、生きている牛の販売は、軽減税率の適用対象となりますか。【平成29年1月改定】

【答】

「食品」とは、人の飲用又は食用に供されるものをいいますが、肉用牛、食用豚、食鳥等の生きた家畜は、その販売の時点において、人の飲用又は食用に供されるものではないため、「食品」に該当せず、その販売は軽減税率の適用対象となりません。(改正法附則34①一、軽減通達2)

なお、これらの家畜の枝肉は、人の飲用又は食用に供されるものであり、その販売は軽減税率の適用対象となります。

これは、直観として理解できるように思います。生きている牛を食品とは感じません。そして、次をみてください。

問3 当社では、食用の生きた魚を販売していますが、軽減税率の適用対象となりますか。

【答】

「食品」とは、人の飲用又は食用に供されるものをいいますので、人の飲用又は食用に供される活魚は「食品」に該当し、その販売は軽減税率の適用対象となります。(改正法附則34①一、軽減通達2)

なお、生きた魚であっても人の飲用又は食用に供されるものではない熱帯魚などの観賞用の魚は、「食用」に該当せず、その販売は軽減税率の適用対象となりません。

生きた牛の話と比較して、生きた魚になると、どこで線引きするのという疑問が生じます。たしかに、踊り食いとか活造りなどの食べ方がありますから、生きた魚でも食品として販売すれば軽減税率の対象なのでしょう。国税庁がQ&Aを公表するのですから実務的には結論なのですが、なんとなく落ち着きが悪い感じです。ということで、軽減税率って、意外と線引きに苦労するのです。

次回は、外食関係の話でも、落ち着きの悪い話をご紹介する予定です。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ