税務最新情報

2018年07月10日号 (第365)

収益の額に含めない利息相当部分に対する法人税及び消費税の処理

みなさん、こんにちは、暑いと思ったらあっという間の梅雨明け、そして猛暑です。私は、いきなり体調不良になりました。

さて、今回も会計基準の変更を受けて法人税の通達が変わったので、その続きです。タイトルがややこしいのは、国税庁の説明に合わせているからです。新しい取引形態でもなんでもありません、支払いまでの期限が長い場合に利息分をどうするかという話です。

◆収益の額に含めない利息相当額

会計基準では、下記のようになりました。

日本語なのに日本語として読みにくい書き方ですが、国際基準との整合性を重視しているのでしょう。簡単にいえば、契約上の売買の時期と支払いの時期が、かけ離れている場合は、その売買金額の中に利息相当を含んでいるはずといいうような趣旨です。

◆国税庁の示す法人税法の取扱

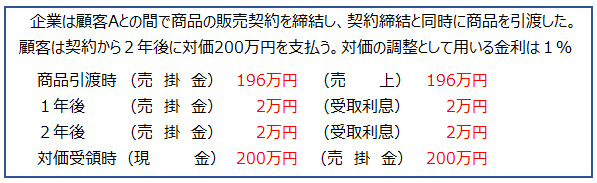

国税庁の資料では以下のような、例示を紹介しています。

簿記の勉強をしてきている場合は、本体196万円、それ以外を利息として処理して、利息は期間の経過とともに発生するから1年後、2年後に計上するのだという理屈も理解できますし、そのように処理しなさいと言われれば可能だと思います。理論上も2年後に代金受領なら利息が含まれているということに理解はできます。

そして、新設された法人税基本通達2-1-1の8では、「資産の販売等に係る契約に金銭の貸付に準じた取引が含まれていると認められる場合には、その利息相当分は当該資産の販売等に係る収益の額に含めないことができる」と、できる規定、任意の取扱です。

上記のように仕訳してもよいし、従来どおり初年度に200万円の売上を計上するのもOKということです。

法人税の税金面で言えば、収益の計上を遅らすことができるので通達の取扱が有利にはなります。

◆国税庁の示す消費税の取扱

国税庁から、上記の処理について消費税ではどのように扱うか、仕訳例で示しています。消費税側の解説では受取利息の金利が複利計算になっていて、法人税の例と異なる金額になっている点など、微妙に不親切な作りになっています。

結論として、法人税は、利息と売上を別けたとしても、消費税での取扱は、販売時に200万円の課税売上を一括計上、消費税額も16万円ということで200万円をベースに計算することになっています。つまり、会計処理と切り離して消費税計算は行いなさいということです。

新しい会計基準が強制適用される法人は、かなり実務的な負担が生じます。売上高と課税売上高を切り離して入力というのは、会計処理と消費税処理を別々のシステムでやってくださいというようなもので、大きな会社であれば処理能力があるので可能だとは思いますが、かなり負担が重い内容です。

中小企業の場合は、新しい会計基準に従う必要はありませんから、基本的には会計処理と消費税の処理が一致する従来通りの処理が現実的だと思います。仮に、法人税の課税を新会計基準で遅らせることができたとしても、事務負担的にコストに見合わないと考えます。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ