税務最新情報

2018年02月20日号 (第351)

所得税の改正(基礎控除・青色申告特別控除)

みなさん、こんにちは、北陸地方は雪がすごいことになっているようです。自分は、テレビはみないのですが、フェースブックを通じていろいろな情報が入ってきます。話しは変わりますが、求人、広告なども、フェースブックなどSNSを通じた発信をしている会社は、少し有利に動けているように感じます。常に一歩先を行きたいものです。

さて、今回は、所得税改正の2回目です。

◆基礎控除の引上げ

前回、給与所得控除や公的年金等控除が引き下げになったことをご紹介しましたが、一方で基礎控除は一律10万円引き上げられることになります。一般の人であれば、税額計算を行うにあたって、給与所得控除が10万円減額になって、基礎控除が10万円増額になるので、課税所得は変わらず、税額も同様という結果になります。

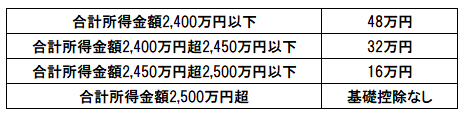

なお、合計所得金額が2,400万円を超える場合は、基礎控除が逓減して、合計所得金額が2,500万円を超えると基礎控除が適用されないという取扱になります。具体的な基礎控除については、下記のとおりです。

給与所得控除、公的年金等控除を含めて、所得が高い人にとっては、全体的にかなり大きな影響がでます。

再雇用などで、給与所得と公的年金の両方がある場合、給与所得控除で10万円減額、公的年金等控除で10万円減額、基礎控除が10万円増額されても、税負担が増えるのではと疑問に思われます。しかし、給与所得と公的年金所得の両方がある場合は、所得控除の減額が10万円までとなるような調整規定が設けられ、税負担が増えないような配慮がされています。

平成32年分の所得税からの改正です。

◆青色申告特別控除の改正

青色申告特別控除については、現在は、10万円の控除と65万円の控除の二本立てとなっています。正規の簿記の原則に従って記録している場合の特別控除額について、65万円から55万円に引き下げられることになります。

では、増税かというと、正規の簿記の原則に従って記録している場合で、下記のいずれかの条件を満たす場合は、青色申告特別控除は65万円とされます。

① その年分の事業に係る仕訳帳及び総勘定元帳について、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより電磁的記録の備付け及び保存を行っていること。

② その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までにe-taxを使用して行うこと。

実務的な視点でみると、従来から電子申告を行っている場合は、結果として影響がない改正です。課税庁とすると、電子申告の割合を高めたいとの思惑があるのでしょうか。

因みに、①の電子帳簿の保存は、単に仕訳帳や元帳をPDFで保存しておくというレベルではなく、それなりにハードルが高いので、個人事業者をターゲットとした規定としては、現時点ではミスマッチに感じます。近い将来、電子帳簿保存自体のハードルが下がる可能性があるかもしれません。

やはり、平成32年分の所得税から適用されます。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ