税務最新情報

2018年02月09日号 (第350)

所得税の改正(給与所得控除等・特定支出控除・公的年金等控除)

みなさん、こんにちは、今シーズンに入って2回目の雪が降りました。雪が残っている場所もところどころあり、危険ですので気を付けましょう。

さて、今回は、平成30年度税制改正で、所得税の改正の1回目です。微妙な改正が複数あり、増税の人もいれば影響がない人もいるという改正です。かなり、大きく動きがあります。

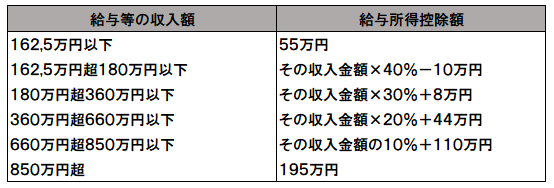

◆給与所得控除についての見直し

給与所得控除については、一律10万円を引き下げ、給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額が195万円に引き下げられます。平成32年分以後は、下記のようになります。

給与所得控除については、上限がなかったところを、平成24年度税制改正で、上限額1,500万円、控除限度額245万円と設定し、その後さらに引き下げてきており、長期的には大きな増税が行われてきました。

◆特定支出控除についての見直し

特定支出の範囲に、職務の遂行に直接必要な旅費等で通常必要と認められるものが追加されます。この改正については、通常業務上必要となる交通費は会社が負担していると思われますので、自分の裁量により交通費の支出があり、会社から上限額が定められているような場合を想定しているように思われます。

特定支出の範囲に含まれている単身赴任者の帰宅旅費について、1月に4往復を超えた旅行に係る帰宅旅費は、従来は対象外とされていましたが、その制限が撤廃されることになります。また、帰宅のために通常要する自動車を使用することにより支出する燃料費及び有料道路の料金の額が加えられます。

◆公的年金等控除についての見直し

公的年金控除については、控除額が一律10万円引き下げられます。また、公的年金等の収入額が1,000万円を超える場合の控除額については、195万5千円が上限となります。

さらに、公的年金以外の所得がある場合は、公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下である場合は、控除額が10万円減額し、公的年金に係る雑所得以外の所得に係る合計所得金額が2,000万円を超える場合は、控除額が20万円減額する仕組みとなります。

公的年金については、そもそも所得で1,000万円を超える人は、少数ということで、給与所得に比べ改正が後手に回りましたが、給与所得控除の上限などとバランスが取られた形の改正となりました。

65歳未満と65歳以上で最低保証額があり、定額控除の金額が所得により変わってくるので、実務的には速算表に基づいて所得計算を行うことになります。平成32年以降の所得税から適用されます。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ