税務最新情報

2017年12月01日号 (第343)

源泉徴収の税額表について

みなさん、こんにちは、師走です。急に寒くなり、いつのまにか暖房を利用するようになりました。

さて、今回は、前回の年末調整関係のお話で出た、甲欄とか乙欄の話しを掘り下げてみようと思います。

◆給与所得の源泉徴収税額表

毎年、年末が近くなってくるころ、税務署から翌年の源泉徴収税額表が届きます。皆様のお手元には、「平成30年分源泉徴収税額表」が届いているはずです。前回ご紹介した、給与所得控除の改正があると、この税額表の内容も変更になるので、1月からは平成30年分を利用するようにしましょう。

税額表を開くと、月額表となっていて、甲という記載と乙という記載があります。ページをめくっていき、平成30年分では8ページからは、日額表となっていて、甲という記載と乙という記載の他に、丙という記載もあります。なんとなくのイメージで、月額表は月給に適用する源泉税の額で、日額表は日給に適用する源泉税の額であることが想像できます。甲乙丙については、実務をされている方なら、甲欄、乙欄の違いは、なんとなく想像できると思いますが、丙欄についてはご存じない方が多いのではないでしょうか。

◆月額表と日額表、甲乙丙欄のどれを利用するかについて

月額表と日額表は、月給の場合は月額表、日給の場合は日額表を使用することは容易に想像できますが、週払いの場合はどうなるでしょうか。実務では、それほど多くないようで、初めて週払いの支払をするような場合は、戸惑われるようです。週払いの場合は、日額表で毎日の給与から源泉税を計算して、源泉徴収する形になります。日額給与を、一週間分まとめるという考え方をするとうよいでしょう。

甲乙丙については、平成30年分源泉徴収税額表の19ページに下記のような記載があります。

乙欄……その他の人に支払う給与

丙欄……日雇賃金

日雇賃金とは、日々雇い入れられる人が、労働した日又は時間によって算定され、かつ、労働した日ごとに支払を受ける(その労働した日以外において支払われるものも含みます。)給与等をいいます。ただし、一の支払者から継続して2か月を超えて給与等が支払われた場合には、その2か月を超える部分の期間につき支払われるものは、ここでいう日雇賃金には含まれません。

◆甲乙丙の有利不利

月額表の場合と、日額表の場合で、どのような源泉税になるか確認してみると以下のようになります。

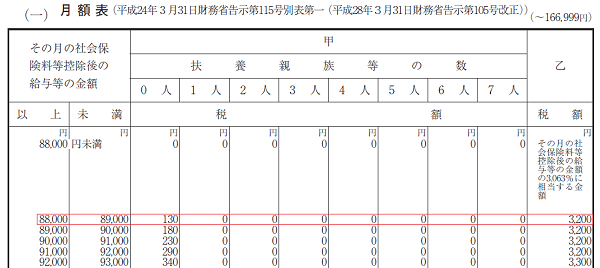

月額表だと、甲欄適用だと給与が88,000円から89,000円未満の場合は、扶養家族がいないと130円の源泉徴収が必要となります。それに対して乙欄適用だと3,200円となります。ここで、重要なのは、乙欄適用になってしまうと高い源泉徴収になってしまう点です。短期のアルバイトでも扶養控除等申告書は必ず提出してもらうようにすることが大切です。また、他に仕事をされていて、扶養控除等申告書の提出がない場合には、乙欄による源泉徴収を失念しないようにしましょう。仮に、結果として所得税がかからないような学生に対する給与の支給だとしても、扶養控除等申告書の提出がなければ乙欄適用で、源泉徴収義務が生じるので、税金がかからないはずだから徴収しなかったという話しは、税務調査などでは認めてもらえません。

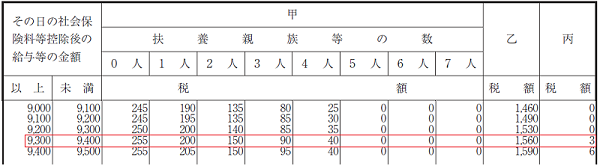

日額表で、特徴の出やすい丙欄で税額が生じている部分を貼り付けましたが、日給9,300円から9,400円未満の場合に、甲欄で扶養家族がいない場合は255円の源泉徴収、乙欄の場合は1,560円の源泉徴収、丙欄の場合は3円の源泉徴収となっています。甲欄が有利なのは当然ですが、それ以上に丙欄が優遇されているのはご存じない方が多いかも知れません。短期の日払いバイトの場合は丙欄の適用が可能になる場合があることを覚えておくとよいと思います。日雇いというイメージとは異なりますが、イベントなどで短期間に多数のアルバイトに日給で支払などという場合に、丙欄が利用できる場合があります。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ