税務最新情報

2017年08月01日号 (第331)

相続財産の評価方法 土地の評価 2

みなさん、こんにちは、いつの間にか梅雨が明けたそうです。関東地方は、夕立のような一時的な雨はありましたが、梅雨らしい雨の日は少なかったような気がします。数十年前に比べると、梅雨の時期が曖昧になり、ゲリラ豪雨が発生するなど、気象環境が変化しているように感じます。

さて、今回は、相続財産で土地の評価をどのように行うかという話しの2回目です。土地の評価について、少し応用的な内容をご紹介します。

◆路線価の補正

前回は、道路に面した土地1平方メートル当たりの金額として、路線価が、国税庁から公表されていることをご紹介しました。大雑把な計算としては、その土地の路線価に面積を乗ずれば金額を算定することが可能ですが、交差点に面していて2方向の道路から利用できる場合は利便性が高くなり、一方で、間口が狭いなど形状が悪い場合は利用価値が下がるなど、土地には個性があります。そのような、土地の個性により路線価の金額を修正することを、路線価の補正といいます。

例えば、路線価100万円だった場合に、交差点に面している「角地」に該当する場合は、二方向から利用可能なので、割増しの補正で1平方メートル当たり110万円として評価するとか、奥行きが長すぎるので8掛けにして1平方メートル当たり80万円として評価するなどの補正が行われます。

◆具体的な補正の内容

①奥行価格補正

土地については、奥行きが短すぎても使いにくいですし、奥行きが長すぎても使いにくい土地になります。そこで、奥行きが短い場合や長い場合に、最大で路線価の8掛けの評価とする取扱いがあります。

②側方路線影響加算

土地が、二つの路線価に面しているような「角地」や「準角地」に該当する場合は、利便性が増すので、正面の路線価に加えて、側方の路線価の1%から10%を加算して補正を行います。

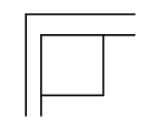

「角地」は、普通に交差点に面している土地が該当します。「準角地」は、下記のような、交差点ではないものの二つの道路に面している土地を言います。

③二方路線影響加算

角地の場合と似ていますが、角ではなく土地の表と裏が道路に面しているというケースがあります。この場合も、表からも裏からも人の出入りができるので利便性が増します。

この場合も、正面の路線価に裏面の路線価の2%~7%を加算するような補正を行います。

◆その他の調整

上記以外に、広すぎる土地の場合の評価減、形が悪い土地の不整形地補正、間口が狭い場合の補正、間口と奥行きのバランスが悪い場合の補正、傾斜地の場合などの補正など、いろいろな調整要素があります。

また、実際には、3方向に面している傾斜地というような、複数の要素が絡み合う複雑なケースもあります。さらに、各種調整も住宅地区なのか、繁華街なのかによって、補正割合が変わってきます。よって、大雑把な金額ではなく正しい金額を計算するためには、それなりに複雑な計算になります。

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kihon/sisan/hyoka/02/07.htm

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ