税務最新情報

2017年06月20日号 (第327)

税法は難しい(裁判所も間違える)

みなさん、こんにちは、梅雨らしい天候が続いています。エアコンを利用する機会が増えたと思ったら、風邪を引いてしまったようです。みなさんも、気を付けましょう。

さて、今回は税法が難しいという話しの2回目で、国税不服審判所で国税が勝ち、地裁では納税者が勝ち、高裁では、また国税が勝ったという有名な事案です。

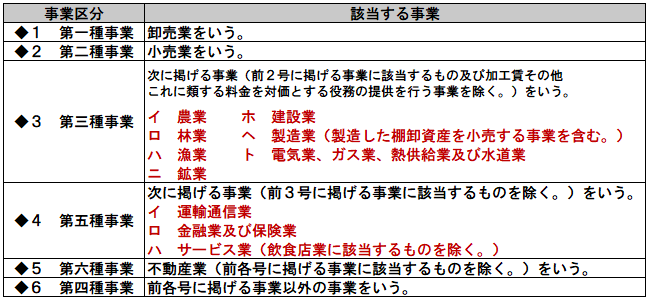

◆簡易課税による業種区分

消費税には、簡易課税制度と呼ばれる、売上高に一定率を乗じて消費税額を計算する方法があります。業種によって、原価率や経費率が変わりますので、卸売業のように原価率が高い場合には、売上高の90%の課税仕入があったとみなし、一方で不動産業のように原価がほとんどかからない業種の場合は、売上高の40%の課税仕入があったとみなすなど、業種によるみなし仕入率を定めています。

本来は、消費税は売上にかかる消費税と、仕入などにかかる消費税の差額を集計して、計算する仕組みになっています。簡易課税は、取引ごとに税区分を把握することが困難な小規模な事業者を対象に認められた計算の仕組みです。基準期間と言って、前々年の課税期間の課税売上高が5,000万円以下の場合に、納税者が選択することができる計算方法です。

簡易課税の名前のように簡易な仕組みなので、規定的には業種区分は下記のとおりシンプルな内容です。

◆裁判所も間違える簡易ではない簡易課税の業種区分

規定は、非常にシンプルなのですが、具体的な当てはめを考えてみましょう。有名な事件で、歯科技工所の事例があります。具体的な作業としては、歯科医師の作成した指示書に基づいて、義歯を製作する仕事です。上記のどの業種に該当すると考えますか?

納税者の主張は、歯科技工所は、社会通念上、製造業に該当するから、第3種事業に該当すると考えました。税務署側は、歯科技工所は歯科医療行為の一環として、上記で言えば第5種に該当すると主張しました。

国税不服審判所は、通達で「おおむね日本標準産業分類(総務省)の大分類に掲げる分類を基礎として判定する」という部分から、医療、福祉という分類の中の「歯科技工所」が該当するので、国税の主張を認めました。

通達自体は、上級官庁から下級官庁への命令のようなものですが、裁判所は通達に縛られる必要がありません。地方裁判所は、歯科技工所が行う内容を鑑み、納税者の主張を認めました。

次に、高裁では、簡易課税は産業分類に従って簡易に業種を区分する仕組みなので、産業分類にしたがった国税の主張を認める逆転判決となりました。趣旨としては、簡易な仕組みなので、一つ一つの作業に注目して実態を考慮するのではなく、産業分類で分類してしまうことが立法の意図だという判断です。

結局、簡易な仕組みであるはずの簡易課税の業種区分について、裁判所でさえも判断を間違うことがあるという難しい側面があります。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ