税務最新情報

2017年02月20日号 (第316)

平成29年度税制改正 所得税①配偶者控除関係

みなさん、こんにちは、寒い日が続きます。確定申告シーズン真っ盛りと言うことで、忙しい毎日を過ごしています。確定申告をしていて思うのが、本当にふるさと納税を利用する人が増えたなということです。まだ、利用していない人には、是非活用してほしい制度です。

さて、今回は所得税改革の第一弾となる、配偶者控除関係の改正です。なお、与党は今後数年かけて抜本改革に取り組むとしていますから、来年以降の改正も注目されます。

配偶者控除の改正の全体像

新聞報道などでも、平成29年度税制改正の目玉的な取扱いとなっている配偶者控除ですが、大綱が公表される以前は、もっと大きな改正があるのではないかとの噂がありました。実際には、大きな改正と言えるか微妙な内容で、大綱にも所得税改革の第一弾であり、今後も改革を継続していくとしているので、とりあえず着手したという雰囲気ではないでしょうか。

内容としては、①配偶者特別控除が適用可能となる配偶者の所得上限を増加させる改正と、②配偶者控除の利用に所得制限を設ける改正と二つの改正が行われました。

「配偶者控除」と「配偶者特別控除」、ややこしい雰囲気ですが、配偶者に関する扶養控除に相当するのが配偶者控除です。配偶者控除は、配偶者の合計所得金額が38万円以下の場合に適用が可能です。合計所得金額が38万円以下というのは、配偶者の収入が給与のみの場合は年間103万円までの収入であれば該当します。これは、給与の場合は、給与の収入から、給与所得控除を差し引いた残りが所得となるからです。

配偶者特別控除は、配偶者の所得が38万円を超えることで、配偶者控除を受けられないことによる手取額の逆転現象を税制上起こさないようにする仕組みです。簡単に言えば、配偶者の所得金額が103万1千の場合には、配偶者控除を受けられなくなる替わりに、配偶者特別控除が、配偶者控除と同額受けられるので、税負担が増加しない仕組みとなっています。そして、配偶者特別控除は、配偶者の所得が増加するにつれて、なだらかに減少する仕組みになっており、配偶者控除が適用されない場合に税負担が増加することで逆転現象が生じないための緩衝材の役割を果たしています。

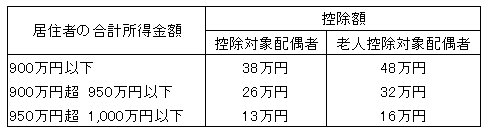

配偶者控除の改正

所得金額が高い場合に、配偶者控除の適用が受けられないことになります。合計所得金額が900万円を超える場合に控除額が減少していき、合計所得金額が1,000万円を超える場合には配偶者控除が全く受けられなくなります。詳細は、下記の表をご覧ください。平成30年分の所得税から適用になります。

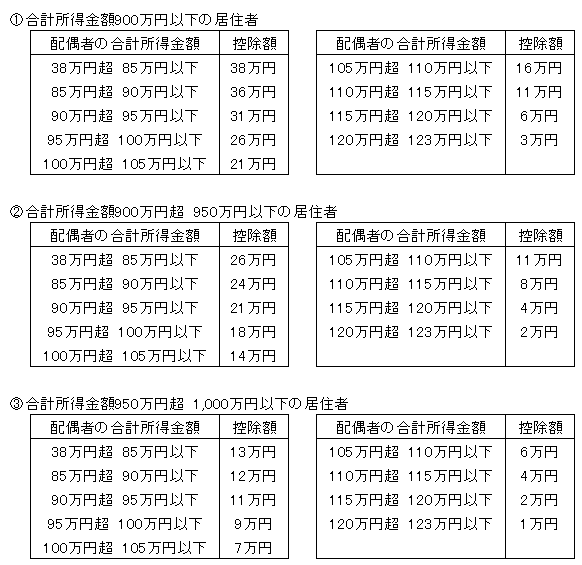

配偶者特別控除の改正

従来は、配偶者特別控除を受けることができたのは所得金額で76万円未満でしたが、平成30年からは、配偶者の所得金額で123万円以下までが適用可能となります。配偶者控除と同様、本人の所得金額が900万円を超えると適用額が小さくなり1,000円万超になると配偶者控除だけでなく配偶者特別控除の適用もなくなります。具体的には下記の表をご覧ください。

なお、配偶者の収入ベースでは150万円までであれば、配偶者控除又は配偶者特別控除として38万円の控除を受けることが可能となります。

以前の原稿でも書きましたが、税制上は配偶者の所得金額がある金額を超えたら、税金で損をしてしまうというような逆転現象は生じない仕組みになっています。しかし、現実的には、配偶者に対する扶養手当が支給されているようなケースでは、扶養手当の支給がある場合と支給がない場合での逆転現象は起こりえるので、103万円の壁はなくらならないのかもしれません。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ