税務最新情報

2017年02月01日号 (第314)

平成29年度税制改正 法人税②研究開発税制

みなさん、こんにちは、新しい年を迎えたと思ったら、あっという間に1ヶ月経過しました。法定調書、給与支払報告書、償却資産の申告が終わったところですが、次は確定申告の時期です。還付申告の方は、早めに提出することで還付も早く行われるので、可能な限り早めに動きましょう。

さて、今回は、平成29年度税制改正で法人税の研究開発費税制についてご紹介します。研究開発費税制は、現行の取扱は平成29年3月開始事業年度までとされており、今回の改正で平成29年4月以降開始事業年度について、拡充延長されます。

従来の研究開発費税制

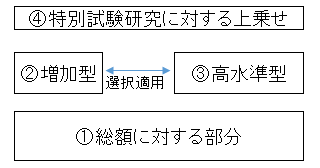

研究開発費税制は、①試験研究費の総額に応じた税額控除部分と、その上乗せとなる部分として②試験研究費の増加割合が一定以上の場合に、増加額に一定割合を乗じて計算する増加型、③試験研究費が平均売上高の10%超の場合に、その超える部分に一定割合を乗じて計算する高水準型から構成されていました。なお、増加型と高水準型は選択適用とされていました。

また、平成27年度税制改正で追加された、企業が大学や特別試験研究機関等と連携した研究開発を対象とした、④特別試験研究費に対する上乗せ措置がありました。

イメージ的には下記のような、三層構造となっていました。

平成29年度税制改正による改正点(基本構造)

試験研究費の①総額に対する税額控除は、試験研究費の増減の幅に合わせて、6~10%と控除率が変動し、増加割合が大きい場合には優遇されます。

上乗せ部分については、②増加型の税額控除を廃止し、③高水準型は適用期限を2年間延長します。なお、試験研究費の額が平均売上金額の10%を超える場合には、控除率の引き上げ(最大で14%)、あるいは、控除限度額(本来は法人税額の25%)の上乗せ(最大10%)との選択適用になります。

④特別試験研究費の上乗せ部分については、要件を緩和して、共同研究及び委託研究に係る相手方が支出する費用で自己が負担するものについて費用の限定を廃止し、全ての費用を対象とします。それ以外にも、契約変更前に支出した費用について、その契約に係るものであることが明らかであり、かつ、その支出日と契約変更日が同一の事業年度内にある場合には、特別試験研究費の対象となることを明確化し、特別試験研究費の額であることの相手方による確認は費用の明細書と領収証等との突合を要しないこととしました。

なお、試験研究費の範囲については、対価を得て提供する新たな役務の開発に係るものが含まれることになります。具体的にはビッグデータを活用したサービスの開発です。

中小企業の場合の特例

中小企業等の場合には、総額に対する控除率は従来通り12%が維持されます。なお、増加割合が5%を超える場合には、最大で17%までの控除率の引き上げ、あるいは、控除限度額(本来は法人税額の25%)の上乗せ(最大10%)との選択適用になります。

研究開発費税制は、幾たびの改正を経て複雑化しており、有利不利の判断が必要なので、注意が必要です。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ