税務最新情報

2016年08月10日号 (第298)

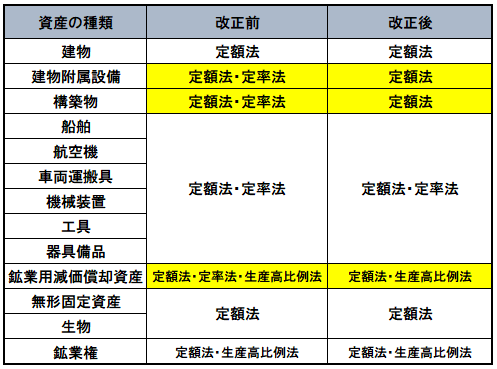

建物附属設備等に係る減価償却の改正

みなさん、こんにちは、アメリカの大統領は、誰になるのでしょうね。クリントン氏なら今までと日米関係は大きく変化がないかもしれませんが、トランプ氏だと大きな変化があるかもしれません。その意味では、非常に興味深いところです。

さて、今回は、平成28年度税制改正により、建物附属設備・構築物の償却方法が定額法のみに変更になった件について、実務上のポイントをご紹介します。

平成28年度税制改正の内容

上記のように、建物附属設備・構築物・鉱業用減価償却資産については、定率法による償却方法が利用できなくなります。なお、会計期間にかかわらず平成28年4月に取得した資産から適用されます。

例えば10月~9月が会計期間の場合は、3月までの取得なら定率法、4月以降の取得分は定額法と、同じ種類の資産に異なる減価償却方法が適用されます。

◆資本的支出と修繕費

建物に関して、雨漏りが生じたため修理したという場合は、原状回復のための費用で修繕費として費用処理されます。

建物に避難階段を新たに設けた場合や、機械の部品をより品質の高い物へ交換した場合に、同等品と交換した場合を上回る部分を、資本的支出と言い、税法上は減価償却資産となります。

◆資本的支出の取扱

既存の資産に対するものであっても、平成28年4月以降の資本的支出は、原則として定額法による償却となります。

ただし、平成19年3月以前に取得した資産に対するものについては、旧定率法を採用することも、定額法を利用することも可能です。

◆実務上の影響は大きい

多店舗展開を行っている場合、店舗用簡易設備、電気設備、給排水設備などは、かなり高額な支出になります。特に店舗用簡易設備は耐用年数が3年なので、定率法なら支出の8割以上の償却が可能だったものが、支出額の3分の1しか償却できないことになります。

さらっと改正されましたが、非常に実務に与える影響が大きな改正です。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ