税務最新情報

2015年03月20日号 (第253)

消費税の改正(国外事業者への課税の仕組み)

みなさん、こんにちは、確定申告期限が終了しました。注目されていた、外れ馬券が必要経費になるか否かの最高裁判決が3月10日に確定しました。一定の規模の場合は、雑所得として外れ馬券も必要経費になるという判決を受けて、国税庁は「最高裁判所判決(馬券の払戻金に係る課税)の概要等について」という文書を公表し、通達を変更することを明らかにしています。

さて、今回は平成27年度税制改正で、消費税の最後の回となります。国外事業者が行う電気通信役務の提供ついては、課税の仕組みが複雑なので、重要な部分です。また、国外事業者による芸能・スポーツ等の役務の提供に係る取扱いについても、関係がある方にとっては大きな改正となります。

国外事業者による電気通信役務に対する課税の仕組み

電気通信役務について、役務の提供を受ける者の住所で内外判定を行うとした場合に、海外で役務提供を行っている者から課税できるのかという現実的な問題があります。そこで、今回の改正では、実体に即して2つの課税方法を用意して対応しています。

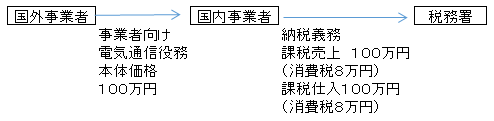

(1)リバースチャージ方式

国外事業者が行う電気通信役務の提供のうち、その役務の性質又はその役務の提供に係る契約条件等により、役務の提供を受ける者が事業者であるものが明らかなものを「事業者向けの電気通信役務の提供」と分類します。そして、事業者向けの電気通信役務の提供については、役務の提供を受ける者が消費税の納税義務を行うことになります。

リバースチャージ方式の課税対象となるのは、事業として他の者から受けた事業者向け電気通信役務の提供で、「特定仕入」と呼ばれます。リバースチャージ方式の納税義務の対象は国内において行った課税仕入のうち「特定仕入」に該当するもので、「特定課税仕入」と呼ばれます。実務のイメージで言えば、グーグルに支払う広告費などが該当します。

課税仕入を行った者が、納税義務を負うという点に違和感がありますが、実際には上記の図のように8万円の消費税を預かり、8万円の消費税を支払うということで、納税額はゼロとなるケースが多いはずです。別の言い方をすれば、100万円について課税仕入ができなかった従来と結果は同じとなります。そこで、当面の間は、課税売上割合が95%以上の場合は、その課税期間において行った特定課税仕入はなかったものとして取り扱われます。一方で課税売上割合が95%未満の場合には、納税額が生じますので注意が必要です。

また、中小事業者向けの取扱いとして、免税事業者はリバースチャージについても納税義務は生じません。簡易課税の適用を受ける事業者についても、当面の間は、特定課税仕入はなかったものとして扱われるとしており、従来と変化はありません。

(2)国外事業者申告納税方式

国外事業者が行う電気通信役務の提供のうち「事業者向け電気通信役務の提供」以外のものを「消費者向け電気通信役務の提供」と呼びます。「消費者向け電気通信役務の提供」については、役務提供を行っている国外事業者が納税義務者となります。イメージとすれば、アマゾンによる電子書籍の販売などを想定していただけると馴染みやすいと思います。

ただ、ここで、国外事業者に納税義務を課すとしても、外国にいる事業者に強制力を行使できるのかという問題が生じます。仮に国内事業者が、外国事業者から「消費者向け電気通信役務の提供」を受けた場合に仕入税額控除を認め、一方で、国外事業者が消費税の申告を行わなければ、国として持ち出しが生じてしまいます。そこで、当分の間は、国内事業者が国外事業者から提供を受けた「消費者向け電気通信役務の提供」については、仕入税額控除の適用を認めないことにしました。つまり、従来通り、課税仕入に含まれないという、奇妙な状態になります。

しかし、国外事業者が、日本の消費税を納税している場合にまで、仕入税額控除を認めないのでは、消費税の仕組みとして問題となるので、「登録国外事業者」から受けた「消費者向け電気通信役務の提供」については、登録国外事業者の登録番号が記載された請求書等の保存を要件に仕入税額控除を認める取扱いとしています。

登録外国事業者とは、国内に税務代理人又は納税管理人又は事業所があるなどの要件を満たす一定の国外事業者であり、平成27年7月1日以降に、納税地を所轄する税務署長を経由して国税庁長官に申請書を提出することで、登録を受けることが可能となります。

国外事業者による芸能・スポーツ等の役務提供

外国人の芸能人、スポーツ選手等の個人事業者が、日本国内で仕事を行えば日本の消費税が課税されます。この場合に、基準期間の課税売上高によって納税義務の判定を行うのですが、課税庁としては非居住者の状況を把握しきれないため、適正な課税が行えないことについて、会計検査院により指摘されていました。

そこで、平成28年4月1日以後に行われる、国外事業者が国内において行う芸能・スポーツ等の役務の提供については、その取引に係る消費税の納税義務者が、役務の提供を行う事業者から役務の提供を受ける事業者に転嫁する仕組み、上記で説明しているのと同様に、リバースチャージ方式が採用されることになりました。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ