税務最新情報

2015年02月02日号 (第248)

成長志向に重点を置いた法人税改革(地方税編)

みなさん、こんにちは、あっという間に2月になってしまいました。個人の確定申告の準備はお済みでしょうか。ぎりぎりになると、不足の資料があった場合など困るので、早めに準備していきましょう。

さて、今回は、法人税改革の地方税についてご紹介していきます。地味ですが、影響の大きい改正となっているので注意を要します。

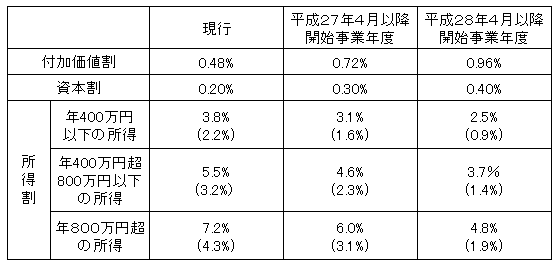

法人事業税の税率の改正

資本金の額又は出資金の額1億円超の普通法人の法人事業税の標準税率が、次のとおり変更されます。

なお、所得割の税率下段のカッコ内の税率は、地方法人特別税等に関する暫定措置法適用後の税率で、実際には下段の数字を利用します。また、現行と記載されている税率は、平成26年10月1日以後開始する事業年度に適用される税率です。さらに、東京都では、標準税率ではなく、超過税率を利用しています。実際に地方税の申告をする際に利用する税率と大綱で公表している税率とは一致しないので、全体のイメージを掴むくらいの感覚で見ていただく必要があります。

所得割の税率が低くなり、付加価値割と資本割の税率が高くなる方向であり、所得に対する負担を軽くしようという方向性がみてとれます。

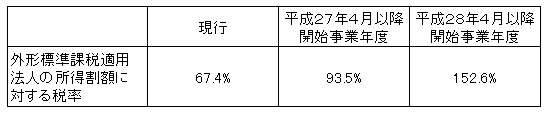

地方法人特別税の税率の改正

資本金1億円超の普通法人の地方法人特別税の税率が、次のとおり変更されます。

資本割の課税標準の見直し等

現行の外形標準課税の資本割は、「資本金等の額」に税率を乗じて計算されます。平成27年4月以降開始事業年度については、「資本金等の額」が「資本金に資本準備金を加えた額」を下回る場合は、「資本金に資本準備金を加えた額」を課税標準とすることになりました。自己株式の買取りなどで、「資本金等の額」が小さくなっている法人にとっては、大きな影響がある改正です。

また、法人住民税の均等割についても、現行は「資本金等の額」によって判定していますが、この点についても改正があります。「資本金等の額」に無償増減資等の金額を加減算する措置が講じられ、その「資本金等の額」が「資本金に資本準備金を加えた額」を下回る場合は、「資本金に資本準備金を加えた額」が均等割の税率区分の基準となります。こちらも、実務的には影響が大きいと思われます。

付加価値割における所得拡大税制の導入

平成27 年4月1日から平成30 年3月31 日までの間に開始する事業年度に国内雇用者に対して給与等を支給する法人について、その法人の雇用者給与等支給増加額(雇用者給与等支給額から基準雇用者給与等支給額を控除した金額)の基準雇用者給与等支給額に対する割合が3%以上(平成28 年4月1日から平成29 年3月31 日までの間に開始する事業年度については4%以上、平成29 年4月1日から平成30 年3月31 日までの間に開始する事業年度については5%以上)で、下記のイ及びロの要件を満たす場合には、その雇用者給与等支給増加額を付加価値割の課税標準から控除できることになります。

イ 雇用者給与等支給額が前事業年度の雇用者給与等支給額以上であること

ロ 平均給与等支給額が前事業年度の平均給与等支給額を上回ること

この改正は、給与額を増大させることで法人税の計算で税額控除できる枠組みを作っているのに対して、外形標準課税では給与額を増大させることで、付加価値割が高くなることの矛盾を解消するものです。今年の税制改正大綱で、キーワードのように頻繁に登場する「賃上げ」を後押ししてくれることが期待されます。

その他

法人事業税の付加価値割及び資本割のウエイトが高くなることで、急激な負担増になることに備えて、付加価値割りが40億円未満の法人については、負担変動に対する軽減措置が設けられています。

国税である法人税について、繰越欠損金の控除限度額、繰越欠損金の期間、中小企業者等の試験研究を行った場合の税額控除制度、中小企業者等の所得拡大税制について、改正があったことを受け、地方税についても整合性を持たせるための措置が講じられます。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ