税務最新情報

2015年01月20日号 (第247)

成長志向に重点を置いた法人税改革(国税編)

みなさん、こんにちは、寒い日が続きます。1月は、法定調書及び合計表の提出、給与支払報告書の提出、償却資産税の申告と、税務の仕事は盛りだくさんです。提出遅れが生じないように気をつけましょう。

さて、今回からは、税制改正大綱を参考に、平成27年度税制改正の内容について、ご紹介していきます。最初に経営者が気にされている法人税改革についてです。項目が多岐にわたるので、今回は国税についてのみのご紹介で、地方税については次回に回します。

法人税率の引き下げ

平成27年4月1日以後に開始する事業年度から、法人税率が現行の25.5%から、23.9%に引き下げられます

なお、中小法人、公益法人、協同組合等については、軽減税率の取扱いが2年間延長されることになりました。結果として、所得の金額のうち年800万円以下の部分に対する税率は15%、800万円超の部分については19%の法人税率と、従来通りの取扱いとなります。

欠損金の繰越控除と制度等についての見直し

欠損金の繰越控除制度における控除限度額について、次のように段階的に引き下げられることになりました。

中小法人等については、従来通りで、控除限度額を所得金額までとする取扱いが存置されることになりました。

平成29年4月以後開始する事業年度から生ずる欠損金については、欠損金の繰越期間が現行の9年から10年に延長されることになりました。

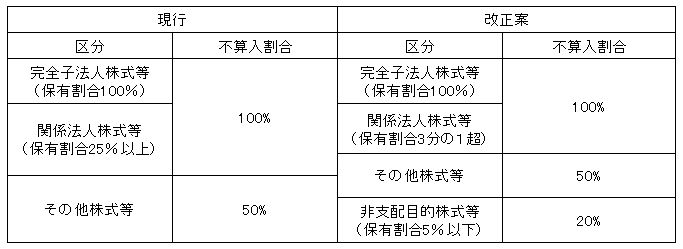

受取配当金の益金不算入制度の見直し

益金不算入の対象となる株式等の区分及びその益金不算入割合については、次のとおりとなります。なお、大綱では、いつから開始かについて読み取れませんが、財務省の公表している資料によれば、平成27年4月以後開始事業年度から適用されるようです。

なお、公社債投資信託以外の証券投資信託の収益の分配の額については、その全額を益金算入とします。ただし、特定株式投資信託の収益の分配の額については、その受益権を、上表の非支配目的株式等として、その収益の分配の額の20%相当額を益金不算入とします。

その他の株式等及び非支配目的株式等については、負債利子がある場合の控除計算の対象から除外されることになりました。

研究開発税制についての見直し

平成27年4月以後開始事業年度については、以下の措置による控除税額の総枠を当期の法人税の30%とします。

(1) 特別試験研究費の額にかかる税額控除制度

税額控除率を現行の12%から、(イ)特別試験研究機関等又は大学等との共同研究及びこれらに対する委託研究は30%、(ロ)それ以外のもの20%に引き上げます。

控除税額の上限を試験研究費の総額に係る税額控除制度及び中小企業技術基盤強化税制とは別枠で5%とします。

特別試験研究費の範囲について、(イ)特別試験研究機関等のうち試験研究独立行政法人の範囲から国立研究開発法人を除外し、(ロ)特定中小企業者に対する委託研究の対象となる委託先の範囲に公益法人等、地方公共団体の機関、地方独立行政法人等を加え、(ハ)特定中小企業者に対して支払う知的財産権の使用料が加えられます。

(2) 試験研究費の総額にかかる税額控除制度及び中小企業技術基盤強化税制

控除税額の上限を当期の法人税額の25%とします。

なお、繰越税額控除限度超過額及び繰越中小企業者税額控除限度超過額に係る税額控除制度は廃止されます。

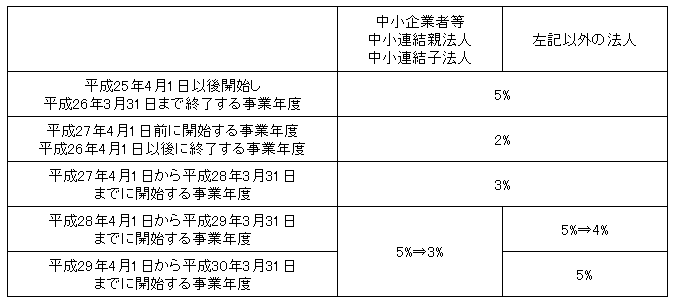

所得拡大税制

平成25年度税制改正で導入された所得拡大税制は、平成26年度税制改正で要件が緩和され、平成27年度税制改正で、さらに要件が緩和されました。実務でも、適用できるケースがよくあります。また、大綱を見ていると賃上げという言葉が、キーワードのようによく出てきます。今回の改正では、中小企業者とそれ以外の法人に区分して、雇用者給与等支給増加割合に関する要件を緩和しています。改正後の増加割合は下記のとおりです。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ