税務最新情報

2014年12月10日号 (第244)

寄附金の取扱い(基本編)

みなさん、こんにちは、今年も残すところ3週間です。忘年会が続く季節で、インフルエンザなども多い模様です、体調管理に気をつけましょう。

前回は、行為計算否認の取扱いについて、ご紹介しました。その際に、寄附金の認定について、後日ご紹介しますということで宿題とさせていただきました。今回は寄附金認定の話しをする前提として、寄附金の取扱いについて、基本的な取扱いをご紹介します。次回は、少し踏み込んで応用編として、寄附金の認定についてご紹介することにします。

寄附金とは

寄付金という言葉自体は馴染みがあり、通常の日本語として定着しています。法人税法上は、「寄附金」という漢字を用いますが、法人税法では特別に定義規定をおいておらず、ほぼ一般的な寄付と同様の内容と理解してください。

会計処理をしていて、寄附金なのか交際費なのか判断に悩むケースがありますが、国税庁のサイトでは、交際費と寄附金の区分について、下記のように説明しています。

https://www.nta.go.jp/taxanswer/hojin/5262.htm

交際費とは、得意先は仕入先その他事業に関係のあるものに対する接待、供応、慰安、贈答などの行為のために支出する費用をいいます。 一般的に寄付金、拠出金、見舞金などと呼ばれるものは寄付金に含まれます。 したがって、金銭や物品などを贈与した場合に、それが寄付金になるのかそれとも交際費になるのかは、個々の実態をよく検討した上で判断する必要があります。

|

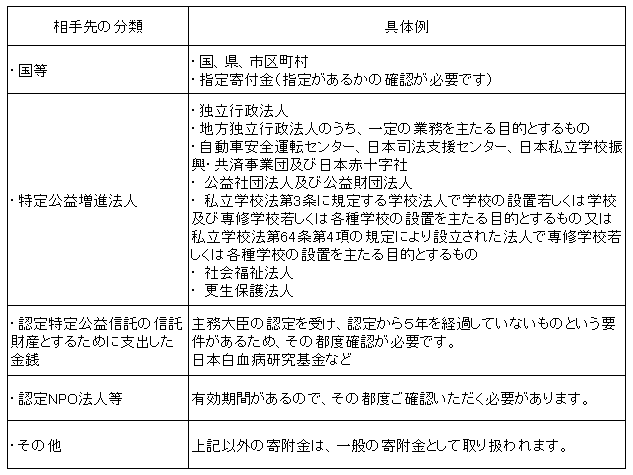

寄附金の相手先による分類

法人が支出した寄附金については、その寄附をする相手先によって、損金算入できる額が異なります。

実務的には、国、地方公共団体、特定公益増進法人、認定NPO法人への寄附は、よくみかけます。注意点としては、NPO法人で「認定」が付かないところについては、一般の寄附金として扱われるので注意が必要です。また、学校法人へ寄附の場合で、代表者の母校への寄附金は、法人としての必要性が見いだせない場合などは、代表者への賞与と認定されるケースがあるため慎重に取り扱うべきです。

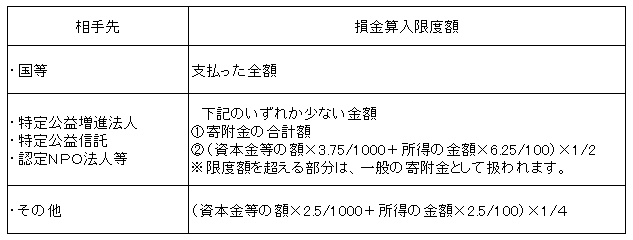

寄附金の損金算入限度額

寄附金を支出した場合の、損金算入限度額は下記のとおり計算されます。

※ 事業年度が12ヶ月でない場合は、資本金等の額に1000分の3.75(又は2.5)の計算を行う際に調整計算が必要になります。

※ 所得の金額は、支出した寄附金の額を損金に算入しないものとして計算します。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ