税務最新情報

2014年11月20日号 (第242)

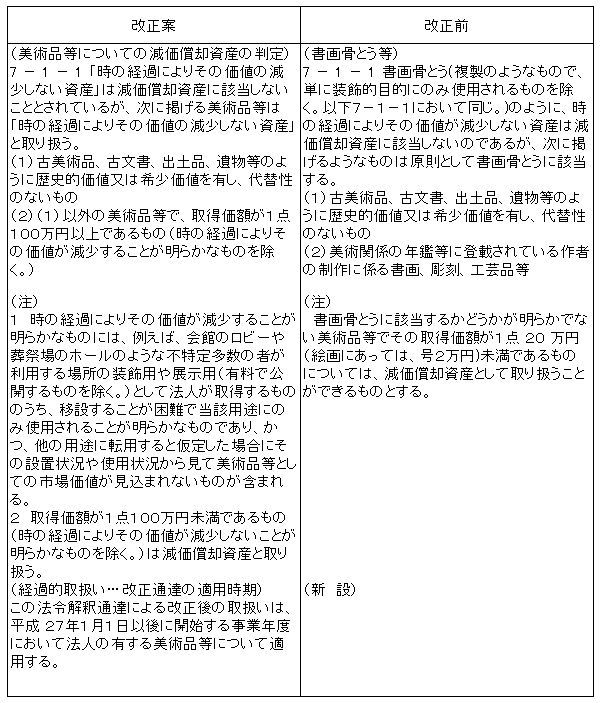

美術品の取扱いの変更

みなさん、こんにちは、年末調整の準備期間中です。国税庁のサイトだと、このページが便利です。概ねのことは、Q&A部分を読んでいただくと解決します。

http://www.nta.go.jp/gensen/nencho/

税務署から冊子が届いていると思いますが、一括ダウンロードを選んでいただければ、「年末調整のしかた」を入手することができます。

さて、今回は10月10日に公表され、11月10日までパブリックコメントを募集していた「時の経過により価値の減少しない資産の範囲の見直し」案について、ご紹介します。

3つの通達についての改正案

従来から、書画骨とう等に対する取扱いとして、法人税基本通達7-1-1、連結納税基本通達6-1-1、所得税基本通達2-14に規定があり、減価償却資産に該当しないものについての取扱いを定めていました。

今回は、その取扱いを変更するものです。上記のように通達は3つありますが、内容がほぼ同じなので、法人税基本通達で改正前と改正案のものを比較すると、下記のとおりです。

20万円から100万円に変更された金額基準

今回の改正で大きな点は、金額基準が従来は1点20万円未満(絵画にあっては、号2万円)という基準が、100万円以上という金額に改められたことです。実務上は、年鑑等に登載されていない限りは、書画骨とうに該当するか否か明らかでないとして、金額基準で判定せざるを得ないケースが多かったのではないでしょうか。20万円から100万円への金額基準の変更は非常に現実的な改正と思われます。

また、従来は、年鑑等に登載されている場合は無条件に減価償却資産に該当しないという判定でしたが、今回の改正では年鑑等に登載されているか否かは検討しなくてよくなっている点でも使い勝手がよくなっています。

平成27年1月1日以後に開始する事業年度から

この取扱いについては、平成27年1月1日以後に開始する事業年度において法人の有する美術品等について適用するとされています。つまり、これから取得するモノだけではなく、すでに所有しているモノについても、平成27年1月1日以後開始事業年度からは、税務上は償却可能となります。

会社によっては、まとまった減価償却費が計上できるケースも考えられます。仮に減価償却を行うとした場合は、室内に飾るものであれば、器具備品の室内装飾品として、主として金属製のものであれば耐用年数を15年、その他のものであれば耐用年数を8年とすればよいと思われます。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ