税務最新情報

2014年11月04日号 (第240)

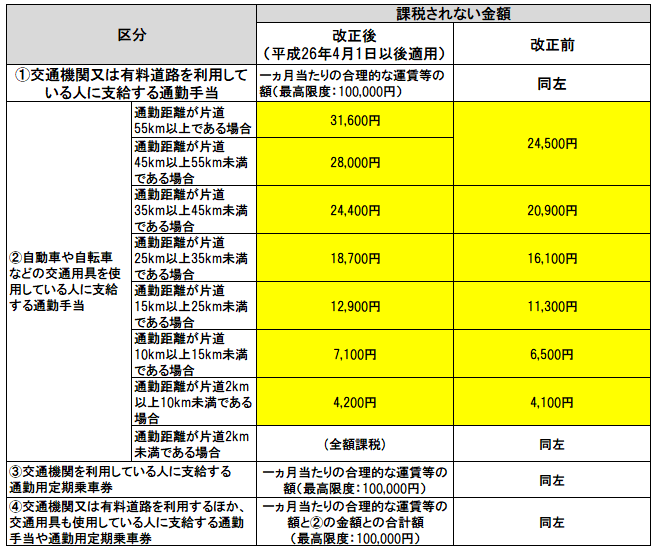

通勤手当の非課税限度額の引上げ

みなさん、こんにちは、肌寒い季節がやってきました。今、年末調整の準備を進める時期ですが、10月17日付けの官報で、所得税法施行令の改正が盛り込まれていました。何の予告も前触れもないまま、10月17日に公布され、10月20日からの施行ということで、寝耳に水といった雰囲気ですが、年末調整までに整理しておく必要があります。

今回は、平成26年10月20日から施行された、通勤手当の非課税限度額の引上げに関する注意点をご紹介していきます。

新しい通勤手当の非課税限度額

交通機関又は有料道路を利用している人に支給する通勤手当については、1ヶ月当たりの合理的な運賃等の額という定めになっており従来通りです。もっとも、平成26年4月には消費税率の引上げがあった関係で、4月以降は通勤手当が上乗せになっているケースが多いかと思われます。

今回、手当てされたのは、自動車や自転車などの交通用具を使用している人に支給する通勤手当です。自動車を利用する場合でも、4月以降ガソリンを購入する際に消費税率は引上げになっていますし、円安の影響でガソリン代も高くなっています。

改正後の非課税限度額については、下記のとおりとなります。

施行は平成26年10月20日なのに適用は平成26年4月から

今回の改正については平成26年10月20日施行ですが、上記の表にあるように平成26年4月1日以後適用とされています。このように、事後に定めた法令によって、遡って適用関係が変わる法律改正を遡及立法と呼びます。納税者に不利な改正の場合は、遡及立法は認められないものとされています。しかし、今回は、非課税枠が増加するという納税者に有利な改正なので遡及適用が行われています。

実務上の注意点

今回の改正は、4月に遡って非課税限度額が変更になりますから、4月以降の給与の支払いに関して源泉徴収した金額は、改正後の非課税限度額で計算した場合の源泉徴収すべき金額と異なる結果となる場合があります。この調整については、年末調整、若しくは確定申告で行うことになります。また、就業規則で、通勤手当は非課税限度額としている場合などには、差額の調整などが実務上必要となります。

- 非課税限度額を超えた通勤費を支払っていない会社は、今回の改正は無関係です。

- 一方で、非課税限度額を超えた通勤費を支払っている場合は、必ず調整が必要になります。

自動車通勤の場合に、高津比を一律で支払っているような場合には要注意です。

なお、中途退職などで、源泉徴収票を発行済みの場合で、改正前の非課税限度額以上の通勤費が支給されていた場合には、源泉徴収票の支給金額部分が変更になるので、再発行が必要となります。その場合には、摘要欄に再交付と表示することとされています。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ