税務最新情報

2014年10月01日号 (第237)

保険料の取扱いについて(4)

みなさん、こんにちは、今年も残すところ3ヶ月になってしまいました。年末には、税制改正大綱が公表されますが、各府省庁からの要望が財務省のホームページで公表されており、未確定ではありますが雰囲気は伝わってきます。興味深い内容も盛りだくさんなので、一度ご覧いただければと思います。

http://www.mof.go.jp/tax_policy/tax_reform/outline/fy2015/request/index.htm

さて、今回は、養老保険の取扱いについてご紹介します。

養老保険の税務上の基本的な取扱い

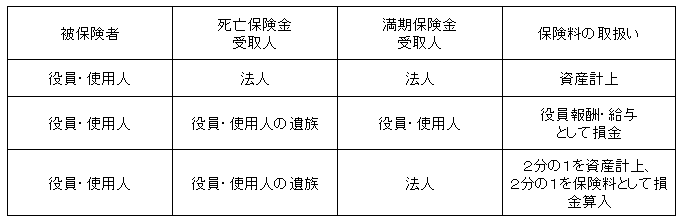

法人が契約者となる養老保険については、死亡保険金及び満期保険金の受取人を誰とするかで、取扱いが異なってきます。基本的な契約形態は、下記のとおりです。

上記の中でも、死亡保険金の受取人を役員・使用人の遺族、満期保険金の受取人を法人として契約する場合は、支払保険料の2分の1が損金として認められる一方、満期になれば概ね支払った金額以上の満期保険金を受け取ることが可能なため、節税メリットを受けつつ貯蓄ができるので、非常に利用されるケースが多いです。2分の1が損金にできることから、ハーフタックスプランと呼ばれることもあります。

なお、ハーフタックスプランを利用する為には、「役員・使用人の全員」が加入することが要件となっており、特定の役員・使用人だけを保険の対象とした場合は、2分の1は役員・使用人に対する役員報酬又は給与として取り扱われるので注意が必要です。

ハーフタックスプランは、節税と貯蓄が両立できて魅力的ですが、従業員が定着しない場合などは、従業員の退職に伴い短期間で解約することになるため、保険料に比べて解約返戻金が極端に低くなる場合なども考えられます。デメリットについても十分な検討が必要です。

逆ハーフタックスプラン

上記の表をみて、契約の形態として、死亡保険金を会社が受取人として、満期保険金を役員・使用人とする形がない点についてお気づきでしょうか。実は、国税庁などの資料では、下記のとおり、三つの類型しか紹介されていません。

https://www.nta.go.jp/taxanswer/hojin/5360.htm

養老保険で、死亡保険金について被保険者の遺族が受取人となり、満期保険金は会社が受け取るというのは、福利厚生として自然な形です。一方で、死亡保険金は会社が受取人となり、満期保険金を被保険者が受取人となることは、自然な形ではないので、想定されていないのかもしれません。一般的には、下記のように取り扱われるとされています。

法人からすれば、2分の1が保険料、2分の1が役員報酬又は給与として、全額が損金となり、節税効果が期待できます。個人の立場からは、2分の1は給与として課税されることになりますが、裏を返せば2分の1部分は課税されないことになります。もっとも、保険が満期になった際は、一時所得として、下記の計算式により所得を計算し、所得税が課税されることになります。

一時所得の計算は50万円控除して、さらに2分の1にするので、実質2分の1未満しか課税されないことになります。所得が大きく税率が高い人にとっては、給与として直接受け取るよりも、保険を経由することで、税負担を抑えるというメリットが生じます。

上手に活用できれば魅力的な部分もありますが、被保険者の立場からは受け取る現金がないにも関わらず、所得税と住民税の負担が生じますので、税金の先払い状態が生じます。さらに、資金繰りの都合で保険を解約した場合は、会社が解約返戻金を受け取ることになりますが、被保険者からすれば課税された所得税と住民税が戻ってくる訳ではありません。

法人にとって全額が損金となり、被保険者にとっても所得税の節税に繋がるということで、良いことずくめに見えますが、途中解約などの場合にはデメリットも大きいことを理解しておく必要があります。

個人的には、ハーフタックスプランは、元気な会社に気軽に進められるプランですが、逆ハーフタックスプランについては、慎重な判断が求められると考えています。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ