税務最新情報

2014年08月20日号 (第233)

マイナンバーの影響を考えてみましょう

みなさん、こんにちは、あっという間にお盆も過ぎて、夏も後半戦です。小売業では、秋の商戦に向けて着々と準備が進んでいます。経営者の方とお話しすると、微妙に季節の先を行っているケースがよくあります。

さて、今回は、平成28年から利用されるマイナンバーについて、ご紹介していきます。お客様から、今から準備しておくことはないですかとの問い合わせがありますが、具体的なことは、これから決まっていくので、今は動向の把握でよいと思います。

マイナンバーの概要

マイナンバーは、住民票を有する全ての人を対象に1人に1つの番号が割りあてられます。番号は12桁で、平成27年10月に住民票の住所にマイナンバーの通知カードが送られてくる予定です。原則として、マイナンバーは、変更されず一生利用する個人の識別番号となります。

平成28年1月から、社会保障、税、災害対策の行政手続でマイナンバーが必要になります。マイナンバーは、法律で定められた行政手続にしか使えないこととされています。

税金に関連して、納税者番号制度の導入について、以前から検討されてきました。マイナンバーは、税金だけでなく社会保障などより広い場面で利用される点が納税者番号とは異なりますが、税の世界に限定して見れば納税者番号と同様の役割を持つことになります。

マイナンバーの利用

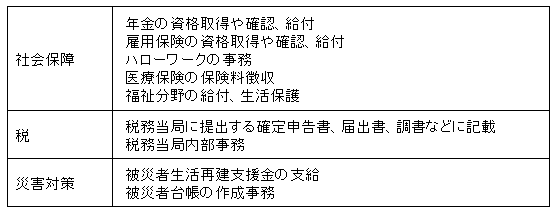

内閣府が公表している、マイナンバーが必要になる行政手続は下記の通りです。

上記をみると、行政側が利用するだけのように見えるかもしれませんが、民間事業者がマイナンバーを源泉徴収票や支払調書の作成時に記載するなどの場面が生じます。事実上、会社で従業員のマイナンバーを把握しておき、所定の手続の際に従業員のマイナンバーを記載するという実務となります。また、支払調書へマイナンバーを記入するということは、個人外注に対する支払がある場合や、保険会社が保険金の支払いなどをする際にも、マイナンバーを確認するなど、支払いを行う際には、マイナンバーの確認作業が必要となります。

さて、マイナンバーの確認はどのように行うのかという疑問が生じます。マイナンバーの通知後に市町村に申請することで、個人番号カードが交付されることになりますので、個人番号カードを確認しての作業となります。正しく確認作業を行わないと、他の人の番号で支払調書を作成してしまい、後日、税務署から氏名と番号が不一致であるとの問い合わせが来るなどの状況が想定されます。マイナンバーを正しく確認して管理しておく仕組み作りが必要となりそうです。

法人番号

マイナンバーは、個人に通知される番号ですが、法人番号の利用も同時にスタートします。こちらは、商業登記法に基づく会社法人等番号(12桁)の前に1桁加えた13桁の番号となります。具体的には、平成28年1月以降に開始する事業年度に係る法人税申告から法人番号を記載するようになります。

法人番号は、個人番号と異なり利用制限がないので一気に普及する可能性があります。実際に法人番号は、インターネットを通じて公表されることが予定されています。

法人番号については、平成27年10月以降、国税庁長官から通知される予定となっています。

税に対する影響

源泉徴収票を作成する際に、マイナンバーの記載が必須になれば、複数の会社から給料を受け取っている場合、転職などがあった場合の前職分の給与など、課税漏れが限りなく起こりにくくなります。また、支払調書など、電子申告を利用していない場合には手作業で行われていると推定される名寄せ作業が、マイナンバーで統一管理されるので、集計漏れや他人名義で名寄せされてしまうなどの間違いがなくなります。

また、個人番号と法人番号を活用すれば、消費税についてインボイス方式に近い方式へ移行することも容易です。消費税の複数税率なども現実味を帯びます。さらには、課税漏れが起きやすいとされているネットビジネスや、最近話題となった外れ馬券に対応して、新たな税制を構築することも容易です。

一方で、個人番号で検索すれば、課税庁が、給与、保険金、株式の売却、年金など個人番号と紐付けできるものは、全て把握できてしまうという怖さも感じるところです。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ