税務最新情報

2014年07月22日号 (第230)

軽減税率について考えてみましょう(2)

みなさん、こんにちは、暑さも本格的になってきました。空調設備が整っていない環境で仕事をするような場合には、会社として熱中症対策に取り組んでいく必要があります。

さて、今回は前回に引き続き、与党税制協議会から公表された「消費税の軽減税率に関する検討について」という資料をベースに、どのようなことが検討されているかをご紹介していきます。

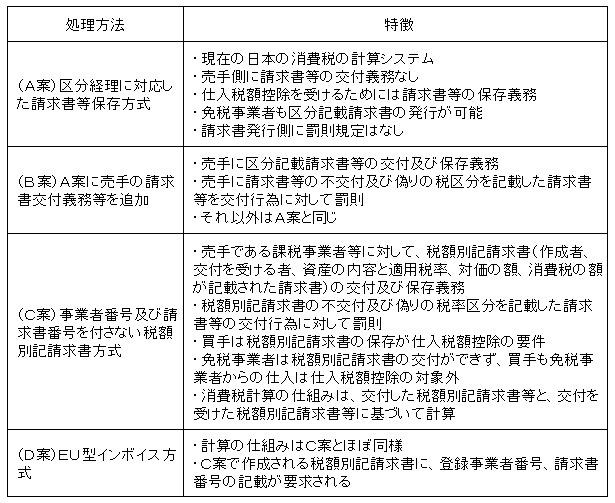

区分経理について

日本の消費税は、請求書等の保存義務を課し、帳簿による消費税の計算を行う仕組みとされています。つまり、帳簿方式による消費税の計算システムを採用しています。

一方で、複数税率を実施しているEU諸国ではインボイス方式という、インボイスを元にした消費税の計算システムを採用しています。簡単に説明すれば、インボイスを集計すれば消費税の計算ができるという消費税の計算システムです。

複数税率を採用した場合、帳簿による計算を行うと区分経理が必要となり負荷が増大することになります。計算だけであれば財務会計システムを使用すれば可能ですが、その計算が正しいことを担保するために請求書等の保存が必要になります。この場合に、請求書が間違っていた場合の責任の所在など、請求書を発行する側にどの程度責任を持たせるかという問題が生じます。

経理の事務負担を軽くする趣旨からは、インボイス方式が望ましいという話しになります。インボイスを集計すれば消費税が計算できるのであれば、区分経理などの経理的な負担は軽くなります。ただし、諸外国では、インボイスを発行する側に重い責任を負わせ、また免税事業者にはインボイスを発行させないという対応がとられています。

A案とB案の違いは、請求書発行側に罰則規定があるか否かで、基本的には現在の消費税の計算の仕組みと同じです。C案とD案は、インボイス方式と一括りに考えて良いと思います。異なるのは、税額別記請求書に登録事業者番号と請求書番号の記載があるか否かで、税務行政側の立場からは、事業者番号と請求書番号の記載があることで、不正の防止、不正発覚に大きく寄与するという特徴があります。

◆簡易課税とマージン課税について

(1)簡易課税の適用について

事業者は、新たに細分化された業種毎に売上を区分して、それぞれにみなし仕入率を適用することになります。

諸外国の例を見ると、フランスは簡易課税制度を採用していません。ドイツとイギリスでは簡易課税と似た仕組みが導入されています。そして、ドイツでは業種区分が40区分、イギリスでは業種区分が17区分であることが資料では紹介されています。

業種区分が細分化されることは、簡易課税の本来の趣旨である中小事業者の事務負担の軽減という趣旨に反することになります。

(2)マージン課税制度

聞き慣れない言葉ですが、日本では現在採用されていない制度です。インボイス方式を採用して、免税事業者がインボイスを発行することができない仕組みとなった場合に、消費者や免税事業者からの仕入については、仕入税額控除が認められないということになります。具体的には、中古自動車販売業者、質屋、古物美術商、古本屋などの中古品取引を行う事業に大きなインパクトを与えてしまいます。

そこで、欧州諸国では、特定の業種へのインパクトを与えてしまうことを避ける観点から、中古品の販売については.マージン(売価-仕入価格)のみを課税対象とする特例が設けられているそうです。古物等の譲渡に係る課税標準額は、試案では下記のように示されています。

また、実務的には、少額な中古物品を消費者から購入した場合の記帳義務を課す必要が生じます。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ