税務最新情報

2014年07月10日号 (第229)

消費税の軽減税率について考えてみましょう

みなさん、こんにちは。最近お客様のところで、求人広告を出しても人が集まりにくいという話しを、よく聞きます。実際に、人が集まらないことが原因で深夜営業ができない飲食店なども出てきているようで、今後は求人が各企業にとっての課題になるかもしれません。

さて、今回と次回は6月5日に与党税制協議会から「消費税の軽減税率に関する検討について」という報告書が公表されていますので、それを題材にして、消費税の軽減税率について、考えていただければと思います。

一般的な軽減税率へのイメージと報告書のスタンス

お客様と、会話していると「軽減税率」に対して好意的な意見を持たれている方が、多くいらっしゃいます。なんとなく、消費者に優しいイメージに映るのでしょう。

消費税は、広く薄く一律に課税する仕組みとなっていますから、どうしても経済的弱者が不利になる性格を有し、逆進性が強い税であると理解されています。軽減税率が有効に機能すれば、消費税の問題とされる逆進性を緩和できる可能性があります。

報告書では、「どの案が有力ということではなく、国民の議論の材料とするため、考え得るパターンを機械的に示すものである。」としており、現時点では白紙の状態と考えて良いと思います。報告書の中では、論点を大きく三つに別け、①何を軽減税率の対象にして、軽減税率により減少する税負担をどのように確保するかという問題、②軽減税率を導入するにあたってどのような経理処理を適用すべきかという問題、③簡易課税適用者に対するケアと中古品販売業者についてのケアの問題を紹介しています

何を軽減税率の対象とするのか

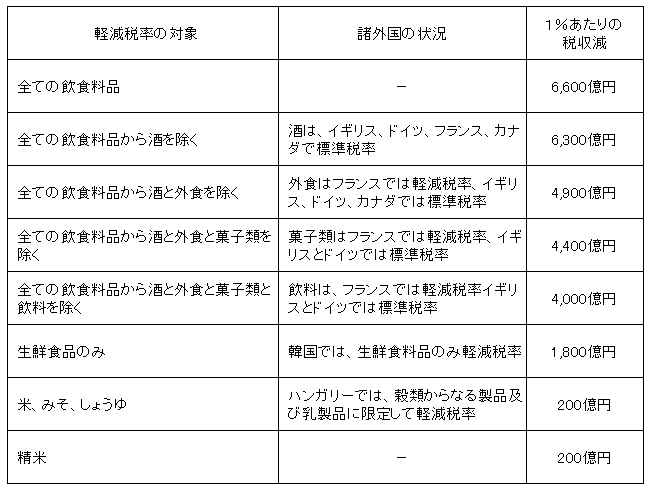

報告書の中では、仮に飲食料品を軽減税率の対象とする場合に、どこまでを含めるのかという点について、下記のように8パターンを例示しています。

報告書では、飲食料品について軽減税率とする場合について、検討を加えていますが、飲食料品だけでも、上記のように様々なバリエーションが考えられます。例えば、外食を標準税率とする場合に、報告書の中で問題点として指摘しているのは、「牛丼屋の牛丼は標準税率、すき焼き用のブランド牛は軽減税率」という線引きになる点について、バランスとして良いのかという疑問です。

さらに、実際に軽減税率を導入という場合には、飲食料品だけではなく、生活必需品に対する軽減税率も比較検討する必要があり、その線引きの難しさを考えると、導入の難しさが際立ちます。

また、消費者の目線からすれば、できるだけ多くの品目について軽減税率が導入されると、負担が和らぐような気がします。しかし、上記の表に記載したように、軽減税率の品目を増やせば、大きな税収減となり代替の財源を必要とします。諸外国では、軽減税率を採用していると同時に、標準税率が日本の消費税率よりも高いという点も気にしておく必要があります。

軽減税率が、うまく機能すれば逆進性の緩和という効果は、期待できますが、一方的に負担が軽くなるのではなく、別の部分での負担は重くなる側面もあるのだと言う点が、軽減税率の議論をする際に重要となります。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ