税務最新情報

2014年06月02日号 (第225)

株式の評価が低くなる株式の配分方法の検討

みなさん、こんにちは、消費税率の引上げがあって、2ヶ月が経過しました。まだ、経済統計などの結果はでていませんが、お客さんとの会話をしている限りでは、4月前半は、少し客足が悪くなったものの、概ね持ち直しているような雰囲気です。そして、税率引上げ後の集客について、準備をしていた会社が、良い結果を出しているような雰囲気です。

さて、前回は、株式を分散させることで、同じ株式でも低い評価額となる評価方法が適用される場合があるとお話しました。今回は、どのような場合に低い評価額となる評価方法が適用できるのかについて検討します。

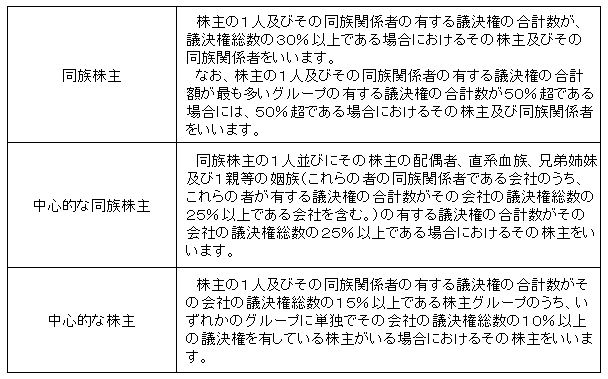

株主の種類

上場株式については、時価が存在するため、少数株主であって大株主であっても、市場で売却すれば同じ金額で売却できるので、どの株主でも基本的には、同じ時価であると考えられます。もちろん、大量保有している株主が、M&Aの際に有利に売り進めることができるなど、ケースによって状況が変わる場合もあります。

一方で、非上場の株式については、株式である以上、必ず換金できる保証はありません。そこで、配当を受け取ることができる権利か、あるいは、会社を支配することができる権利かという視点で、税法の世界では、株主を下記のようにグルーピングします。

そして、現実には、上記にグルーピングされない、少数株主が存在します。

具体的な判定方法

(1)同族株主がいる会社

同族株主がいる会社は、同族株主は実質的な支配権を持つ可能性があるので、株式の議決権割合が5%以上の場合は、原則的な評価となります。また、議決権の5%未満となる場合でも、中心的な同族株主に該当する場合や、役員である場合は、原則的な評価となります。なお、同族株主の中に中心的な同族株主がいない場合には、5%未満の議決権の保有でも原則的な評価となります。

つまり、同族株主以外の場合は配当還元評価になるのはもちろんですが、中心的な同族株主がいる会社であれば、5%未満の議決権の保有であることを条件に、中心的な同族株主でなく、かつ、役員でない者は、配当還元評価が適用されることになります。

(2)同族株主がいない会社

非上場でも同族会社でない会社が存在します。同族会社でないので、同族株主は存在しないことになりますが、そのような場合は議決権割合の合計が15%以上のグループに属する場合は、その他の株主に比べて支配力を持つと考えて、原則的な評価となる場合があります。

議決権割合の合計が15%以上のグループに属する株主が、単独で議決権が5%以上となる場合には、その株主は原則的な評価となります。また、議決権が5%未満の場合でも、中心的な株主が存在しない場合、あるいは役員に該当する場合は、原則的な評価となります。

逆に、15%以上のグループに属する場合でも、中心的な株主がいる場合で、役員でもなく、自分自身の議決権が5%未満に該当する場合には、配当還元法による評価が適用されることになります。

実務上の留意点

実務では、もともと同族会社でない場合に、15%以上のグループを作らないような運営を行っているケースが散見されます。例えば20%の議決権を有したとしても、大株主ではあっても、現実的な支配権は有しません。それなら、15%未満の議決権として、低い評価での株式を保有している状態の方が、自分に相続があった場合などに、相続人に余分な税負担をさせずに済むことになります。

また、会社の運営とは無関係な状態でありながら、一定の割合議決権を持つ株主に相続があった場合は、遺産分割で5%未満の株主となるように遺産分割を行えば、同じ株式であっても事後的な対策として評価を下げることが可能です。また、相続人が少なく、5%未満株主にすることが遺産分割ではできないことが予測される場合には、遺言で、相続人以外が取得するように準備をしておくなどの方法も考えられます。

事業承継をする側からは、株式の分散はデメリットがあり、悩ましい話です。一方で、祖父が作った会社の株式を保有しているが、会社とは無関係の場所にいるような場合には、自分が保有する株式を分散させることで、相続人の相続税負担を軽くすることが可能です。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ