税務最新情報

2014年05月20日号 (第224)

株式を分散させることは相続税対策になるのか?

みなさん、こんにちは、外れ馬券が必要経費になるのか否かという点について高裁判決が出て、スポーツ新聞などで騒がれています。興味深い内容なので、近いうちに、ご紹介したいと思います。

さて、今回は、前回からの流れで、事業承継に関する相続税対策で、株式を分散させることが有効か否かについて、検討を加えていきます。

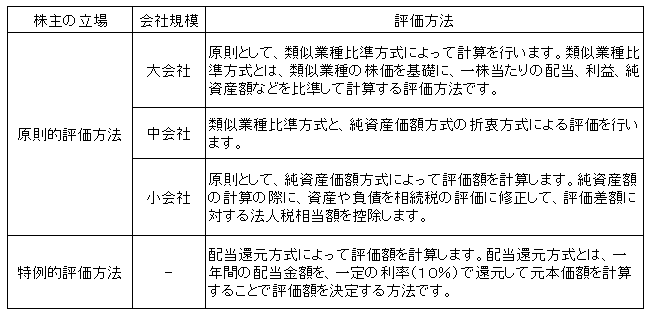

原則的評価方法と特例的評価方法

上場株式であれば、市場で売買されるため時価という概念が存在しますが、取引相場のない株式の評価については、取引自体がほとんど行われないため、純粋な意味での時価は存在しません。取引が行われない場合でも、相続税や贈与税を課税する必要があるため、財産評価基本通達で、評価方法を定め、その評価方法により計算された金額に対しての課税を行っています。しかし、ここで気をつけなければいけないのは、財産評価基本通達で計算された評価額は、厳密な意味での時価ではなく、課税を行うための便宜上の金額であるという点です。別の言い方をすると、フィクションの金額とも言えます。

事業承継の相続税対策を行うに当たっての基礎知識として、非上場の株式の評価については、原則的評価方法と特例的な評価方法である配当還元方式と呼ばれる方法があることを理解する必要があります。

ここでは、細かい計算方法を理解することではなく、株主の立場によって、同じ会社の株式であっても、全く異なる評価方法が採用されることを理解頂ければと思います。また、同じ会社であっても、大会社に区分されるか小会社に区分されるかで、評価の方法そのものが変わってしまうという点です。つまり、相続税や贈与税の課税を行うための、価額の算定方法であり、その時点における時価を計算しようとしているわけではないのです。

株式分散の効果

事業承継対策で、株式を分散させることの効果は、同じ株式でも株主の立場によって評価額が変わることを利用したものです。例えば同族株主でも、持ち株割合を5%未満に抑えることで、特例的な評価方法である配当還元方式による評価となる場合があります。そこで、後継者には会社経営に最低限必要となる部分、例えば3分の2だけが相続されるようにしておき、それ以外の株式を遺言で少し離れた親族や、信頼できる従業員などが5%未満ずつ取得するようにするとの方法があります。株式の評価は取得者ごとに行うので、後継者が受け取った部分の株式は原則的評価によって評価されても、その他の取得者が取得する部分が配当還元評価になれば、相続税の節税効果があります。

因みに、原則的評価と配当還元評価で、同じ株式にも拘わらず、評価額について100倍以上の差が生じることもあり得ますので、それなりに大きな効果が期待できる場合があります。

株式分散のデメリット

株式を分散させることで、相続税対策に繋がるケースはありますが、デメリットについても考えておく必要があります。

懸念されるのは、少し離れた親族がいつまでも友好的かどうかは不明な点です。その後、相続が繰り返されることで、他人に近い状態になります。また、信頼できる従業員へ贈与したはずが、従業員の遺族に相続されたような場合は、ほとんど接点がない人が株主となってしまう点です。

議決権の3分の2を後継者が保有していれば、普通に会社を運営していく分には、たいていの場合は大きなトラブルにはなりません。しかし、M&Aなどのために、株式を買い集めるなどの必要が生じた際などに、苦労する可能性があります。

相続が繰り返されることで、音信不通の株主が生じるなどの問題や、株主と連絡が取れる場合も、株式を買い集めるのに金額面で折り合いが付かないというケースはよくあります。仮に相続税の計算のための評価は、配当還元法による評価であったとしても、それは相続税の計算のための評価額です。いざ、買取りを行おうとすると、非常に高額な金額での買取りを求められることも考えられます。

また、株式を買い集める必要がない場合でも、会計帳簿の閲覧請求権、株主総会の招集請求権、役員解任の訴えなど、少数株主の権利も決して軽視できるものではありません。関係がこじれてしまうと難しい問題が生じます。

相続税の税金という点に着目すると、株式の分散は魅力に感じますが、将来の不安定さとトラブルの原因を作らないということを考えると、株式の分散は得策ではないように思います。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ