税務最新情報

2014年04月10日号 (第220)

所得税の損益通算と合算

前回は所得税の所得区分についてご紹介したので、今回は所得間の通算が可能か否かと所得の合算について、ご紹介していきます。なお、気をつける必要があるのは、実務では、例外の方が重要な点です。

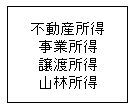

損失が生じた場合に他の所得と損益通算の対象となる所得

所得税の計算を行う際に、所得を10種類に分類して計算を行いますが、実際には10種類の所得について、全てをバラバラに計算を行うのでは無く、いくつかの所得については、合算して計算を行います。この場合に、所得の金額の計算上損失が生じた場合に、通算が行われるのは、下記の所得だけです。

※これらの所得で損失が生じた場合、その損失を給与所得など他の所得金額から控除することができます。ただし、上記4つの所得以外、例えば給与所得で計算上損失が生じても、その損失を他の所得金額から控除することはできません。

なお、上記の4つの所得で損失が生じた場合でも、下記の取扱いがあります。

- 不動産所得の金額の計算上生じた金額のうち、(1)別荘等の生活に通常必要でない資産の貸付けに係るもの、(2)土地(土地の上に存する権利を含みます。)を取得するために要した負債の利子に相当する部分の金額、(3)一定の組合契約に基づいて営まれる事業から生じたもので、その組合の特定組合員に係るものは、その損失がなかったものとみなされ、他の各所得金額から控除することはできません。

- 申告分離課税の株式等に係る譲渡所得等の金額の計算上生じた損失がある場合は、株式等に係る譲渡所得等以外の所得の金額と損益通算できません。また逆に、株式等に係る譲渡所得等以外の所得の損失も、株式等に係る譲渡所得等の金額と損益通算できません。

なお、上場株式等に係る譲渡所得等の金額の計算上生じた損失の金額がある場合に、申告分離課税を選択した上場株式等に係る配当所得の金額から控除することは可能です。 - 申告分離課税の先物取引に係る雑所得等の金額の計算上生じた損失がある場合は、先物取引に係る雑所得等以外の所得の金額と損益通算できません。また逆に、先物取引に係る雑所得等以外の所得の損失も、先物取引に係る雑所得等の金額と損益通算できません。

- 譲渡所得の金額の計算上生じた損失のうち、一定の居住用財産以外の土地建物等の譲渡所得の金額の計算上生じた損失がある場合は、土地建物等の譲渡所得以外の所得の金額と損益通算はできません。また逆に、土地建物等の譲渡所得以外の所得の損失も、土地建物等の譲渡所得の金額と損益通算できません。

実務上は、アンダーラインを付した取引が非常に多く登場し、例外の方が日常的に多く見かけるという状況となっています。なお、ゴルフ会員権を譲渡した場合の損失についても、平成26年4月以降のものについては、損益通算ができない取扱いとなっています。

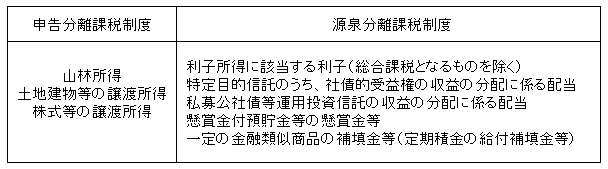

◆所得の合算と分離課税

所得税の計算は、所得の種類ごとに所得の計算を行い、その所得金額を合計して、総所得金額に対して、税額計算を行う総合課税が原則です。しかし、一定の所得については、他の所得と合計せず、分離して税額計算を行う分離課税という仕組みがあります。

分離課税の対象となるものは、下記の通りです。

なお、退職所得については分離課税となりますが、退職所得の受給に関する申告書の提出があれば、源泉徴収で課税関係が終了し申告不要となりますし、退職所得の受給に関する申告書の提出がない場合には、暫定的な額で源泉徴収を行い、確定申告を行って精算をすることになります。

◆損益通算と分離課税の適用関係

山林所得で損失が生じた場合、他の所得と通算することは可能だけれども、所得がプラスとなった場合は、分離課税であるため税額の計算を行う際に、他の所得と切り放して計算を行うということになります。

譲渡所得は、損失が生じた場合に損益通算が可能というのが、原則的な取扱いですが、実務上は株式や不動産の譲渡については、損失が生じた場合でも、損益通算が行えません。しかし、居住用資産を譲渡した場合の損失は、一定の要件を満たせば、他の所得と通算できます。つまり、例外の例外的な取扱いも多く登場します。

雑所得は、他の所得とは損益通算が行えませんが、雑所得内部での通算は可能であり、雑所得とされる売電収入で赤字があり、年金収入があるような場合には、雑所得内部での通算というケースも存在します。

なお、事業所得で生じた損失は、例えば給与所得と通算は可能と言うことになりますが、本当に事業所得なのか、あるいは、雑所得なのかについての判断が必要になります。なぜなら、雑所得で生じた損失なら、他の所得とは通算できない取扱いとなるからです。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ