税務最新情報

2014年04月01日号 (第219)

太陽光発電設備による売電収入の所得区分

みなさん、こんにちは、4月になりました。新年度ということで、環境が変わった方も多くいらっしゃると思います。税金面では、消費税率が引き上げられ、一方で印紙税が軽減されます。また、法人税については、多くの改正は4月1日以降開始事業年度からとなっており、節目の時期となります。

さて、今回は、平成25年分の所得税の確定申告の場面で生じた問題について取り上げていきます。太陽光発電設備を購入して売電している場合に、どのような所得区分になるのかというテーマです。

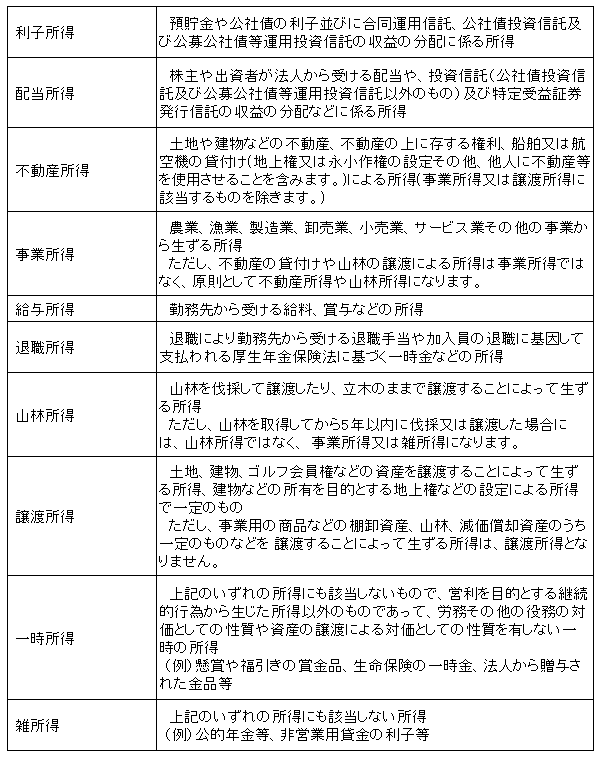

所得税における所得区分

所得税では、所得区分を下記の通り10種類に分類しています。なぜなら、所得の種類によって担税力が異なるという前提で、所得の種類ごとに計算を行う必要があるからです。

所得区分の重要性

今回は詳細に説明しませんが、複数の種類の所得を合算して税率を適用する総合課税と、他の所得と切り放して税率を適用する分離課税という課税方式があり、所得区分を適切に判断する必要があります。

さらに、ある所得が赤字となった場合に、他の所得と通算できるかという問題があります。例えば、給与所得がある場合に、太陽光発電設備を購入して赤字となった場合、給与所得と通算できるか否かという問題です。事業所得や不動産所得で赤字が生じた場合は、給与所得との通算が可能となります。一方で、雑所得で赤字が生じても、給与所得と通算することができないという仕組みとなっています。

太陽光発電設備の所得区分について

国税庁のホームページに掲載されている照会事例によれば、余剰電力の売電収入については、それを事業として行っている場合や、他に事業所得がありその付随業務として行っているような場合には事業所得に該当し、給与所得者が太陽光発電設備を家事資産として使用し、その余剰電力を売却している場合には、雑所得に該当すると説明しています。

さらに、全量売電の場合でも、給与所得者が行っている場合は、それが事業として行われている場合を除き雑所得に該当するとしています。

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shotoku/02/44.htm

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shotoku/02/45.htm

また、賃貸アパートに設置した太陽光発電設備による売電収入については、余剰電力の売却収入は不動産所得に該当し、全量売電の場合は、不動産所得との関連が認められないことから、事業として行われている場合を除き、雑所得になるとしています。

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shotoku/02/46.htm

実務を行う上では、「事業として行われている」というのが、どの程度をいうのかという問題は残りますが、上記の照会事例で、大部分の売電については、所得区分が明らかになりました。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ