税務最新情報

2014年02月10日号 (第214)

簡易課税のみなし仕入率の見直し

みなさん、こんにちは、税理士の飯田聡一郎です。本格的に確定申告シーズンの到来です。とは、いいつつも、私の事務所では、資料を早く頂けるお客様の申告書は何件か完成しています。そして、早めに完成した申告書は、少し寝かせて再度チェックする余裕があります。早めの準備を心がけましょう。

さて、今回から、消費税に関する平成26年改正を取り上げていきます。今年の4月から消費税率が引上げられるため、税率面ばかりが注目されていますが、他の部分についての改正がありますので注意しておきましょう。今回は、簡易課税のみなし仕入率の見直しについてご紹介していきます。

なお、注目されていた軽減税率については、消費税率10%時に導入するとされましたが、いつの時点という点については明らかにされませんでした。

(1)改正の経緯

従来から、簡易課税を利用する場合に益税が生ずる可能性がある点について、問題視されてきました。本来は、事務の簡素化を認める制度であるはずが、事務の簡素化に加えて益税までもたらす可能性があるからです。

平成元年4月に消費税が導入された当時は、適用上限が基準期間の課税売上高5億円以下で、事業区分も第1種事業と第2種事業のみと、本当に簡易な制度としてスタートしました。しかし、益税に対する批判を浴び、幾多の改正を経て、現在は、基準期間の課税売上高5000万円以下まで適用事業者を絞り込み、さらに益税が生じないように、事業区分は第1種事業から第5種事業までに細分化しています。

消費税率引上げについて、平成24年8月に改正法が公布され、平成24年10月に会計検査院報告書で簡易課税の益税の問題は解決されていないとする報告がなされていたのが、今回の改正に繋がっています。

(2)改正の内容

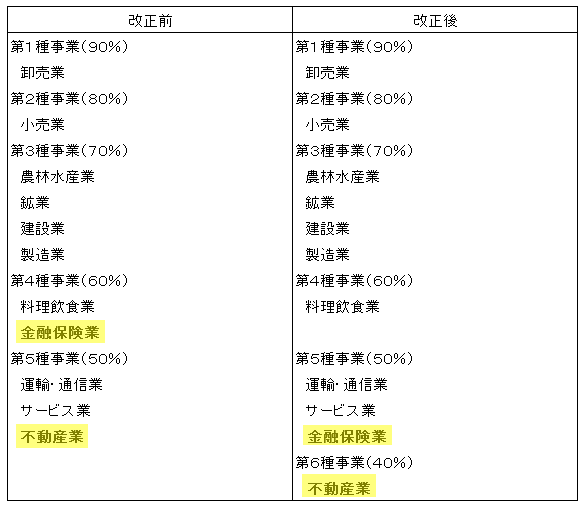

今回の改正では、従来の5種類の事業区分から、6種類の事業区分に変更されます。また、従来は第4種事業とされていた金融業及び保険業を第5種事業とし、従来は第5種事業とされていた不動産業を第6種事業と分類することになりました。

(3)適用開始時期とその対策

簡易課税のみなし仕入率の改正については、平成27年4月1日以後に開始する課税期間について適用されることになります。

今回の改正により、従来は簡易課税を選択することで有利になっていた事業者が、簡易課税を選択することで不利になるケースも考えられます。簡易課税の適用をやめる場合は、適用をやめようとする事業年度が開始する前に、簡易課税制度選択不適用届出書を提出する必要があります。事業区分が変更になる、金融保険業、不動産業については、有利不利の検討を改めて行っておく必要があります。

また、今回は改正とは直接関係がないそれ以外の業種についても、簡易課税を利用することによる有利不利のチェックは定期的に行いましょう。

なお、簡易課税については、下記をご覧ください。

http://www.tohoren.or.jp/zenkoku/index.asp?patten_cd=12&page_no=596

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ