税務最新情報

2013年12月10日号 (第209)

消費税の転嫁対策特別措置法について

みなさん、こんにちは、税理士の飯田聡一郎です。自民党税調の資料がネット上で公表され来年度税制改正の噂がいろいろとでています。不確実ですが、ゴルフ会員権を譲渡した場合の譲渡損が他の所得と通算できなくなるかもしれないという噂があり、ゴルフ会員権を慌てて売る動きなどがあるようです。

話しは変わりますが、年末調整のシーズンです。今年は、復興所得税が導入された影響で、税額計算のとろころで昨年とは異なる計算になりますので注意が必要です。詳しくは下記のサイトをご覧ください。

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/nencho2013/01.htm

さて、今回は、お客様から非常に問い合わせが多い、消費税率引上げに関しての注意点について、転嫁対策特別措置法の内容からご紹介します。

1.転嫁対策特別措置法の概要

「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法」という長い名前の法律が、平成25年6月5日に成立し、平成25年10月1日より施行されています。なお、法律名が長いので、転嫁対策特別措置法と省略して説明を行います。概要としては下記の四つの内容となっています。

- 消費税の転嫁拒否等の行為の是正に関する特別措置

- 消費税の転嫁を阻害する表示の是正に関する特別措置

- 価格の表示に関する特別措置

- 消費税の転嫁及び表示の方法の決定に係る共同行為に関する特別措置

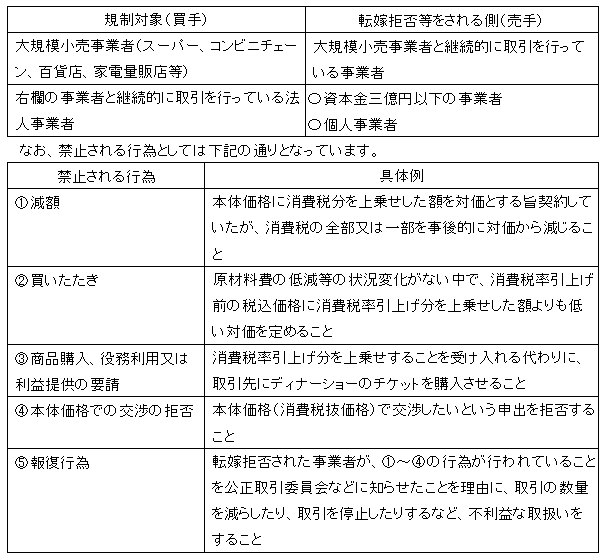

2.消費税の転嫁拒否等の行為の是正に関する特別措置

平成26年4月以降の商品の仕入などについて、消費税の転嫁を拒む行為が禁止されます。規制対象となるのは以下の通りです。現実的には、資本金3億円以下の事業者あるいは個人事業者と継続的に取引を行っている法人事業者が該当するので、ほとんどの法人は規制対象になると考える事ができます。

違反行為があると認められる場合には、公正取引委員会が勧告を行い、その旨を公表されることになります。企業イメージの毀損に繋がりますので、注意が必要です。転嫁対策特別措置法の存在を知らないで、消費税の引上げ分を値引きするように取引先に要請してしまっては大変なことになりますので、十分に社員教育を行っておくことが重要となります。

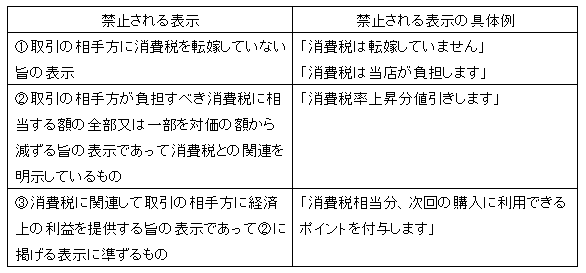

3.消費税の転嫁を阻害する表示の是正に関する特別措置

消費税率が3%から5%へ引上げられた際に、消費税還元セールと銘打った商戦が展開されましたが、そのような宣伝や広告を行うことが禁止されます。

消費税率が3%から5%へ引上げられた際に、消費税還元セールと銘打った商戦が展開されましたが、そのような宣伝や広告を行うことが禁止されます。

これらについても、商売に熱心なあまりから、転嫁対策特別措置法の存在を知らずに、うっかりと実施してしまう可能性が想定されます。違反があった場合、その旨が公表される可能性があるので注意が必要です。こちらの違反については懇意にしている取引先からではなく、競業相手である同業他社から通報されることも十分に考えられます。広告を出す際には抵触しないように十分な検討が必要です。

4.価格の表示に関する特別措置

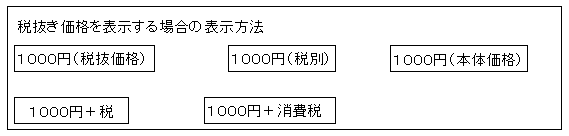

(1)税抜き表示について

本来は、小売り段階では税込表示が強制されます。しかし、税込で表示した値札について、平成26年4月1日に一斉に付け替えるなどの作業は大きな負担になります。また、税込金額を印字した商品なども多く見られ、税率5%の金額が印字された商品について、平成26年4月1日以降に、値段のシールを上から貼るなどの負担が生じることになります。そこで、平成25年10月1日以降、事業者の値札の貼り替えなどの事務負担への配慮の観点から、表示価格が税込であると誤認されないための措置を講じていれば、税込価格を表示しなくても良いという特例が設けられています。ただし、できるだけ速やかに、税込表示するように努めなければならないとされています。

上記のように、税抜価格であることが明示される表示をすることが認められます。また、商品には税抜価格のみを表示しておいて、「当店の価格は税抜き表示となっています。」と、消費者が商品を選択する際に目に付きやすい場所に明瞭に表示する形も認められます。

(2)税込の金額が印字されている場合の対応方法

また、商品に税込表示が印刷されている場合などで、すべての商品について値札を貼り替えることが困難な場合は、「旧税率(5%)に基づく税込価格を表示している商品については、レジにてあらためて新税率(8%)に基づき精算させていただきます。」と商品を選択する際に目に付きやすい場所に表示するなどの対応を行う必要があります。

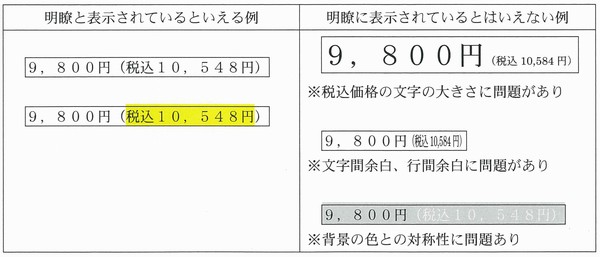

(3)税込価格が明瞭に表示されているか否かについて

事業者が、税込価格に合わせて、税抜価格を表示する場合において、税込価格が明瞭に表示されていれば、景品表示法の不当表示は適用しないこととされています。

5.消費税の転嫁及び表示の方法の決定に関する共同行為に関する特別措置

事業者等が行う転嫁カルテル及び表示カルテルについて、公正取引員会への事前の届出を行うことで、独占禁止法の適用除外となります。

なお、認められるのは、①消費税分を上乗せするか否か、②消費税の端数処理についてどうするかの転嫁カルテルと、消費税の税率引上げ後の表示方法の決定に関する表示カルテルです。なお、転嫁カルテルについては、参加事業者の3分の2以上が中小事業者であることが必要です。

なお、本体価格を統一することは当然に認められませんので注意が必要です。認められるのは、消費税の転嫁の方法と表示の方法に関してです。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ