税務最新情報

2013年12月02日号 (第208)

経営改革の促進と設備投資の促進税制

みなさん、こんにちは、税理士の飯田聡一郎です。すっかり冬ですね。インフルエンザの予防接種は済まされているでしょうか。当事務所では確定申告時期が忙しさのピークとなりますので、全職員にインフルエンザの予防接種を奨励しています。

本日ご紹介する内容は、民間投資活性化等のための税制改正大綱の最終回ということで、経営改革の促進と設備投資の促進に関わる税制です。間もなく、平成26年度税制改正大綱が公表されることになりますが、その間の期間に、消費税引上げに係る転嫁対策措置法の内容をご紹介していく予定です。

収益力の飛躍的な向上に向けた経営改革の促進

(1)事業再編を促進するための税制

青色申告法人で産業競争力強化法施行の日から平成29年3月31日までの間に、産業競争力強化法における特定事業再編計画について認定を受けたものが、特定事業再編計画に記載された、特定事業再編により特定会社の株式等を取得し、かつ、その株式を事業年度終了の日まで引き続き有している場合に、その株式の取得価額の70%までを「特定事業再編投資損失準備金」として積み立てることで、損金算入を認めるという内容です。

この準備金は積立期間終了の日を含む事業年度の翌事業年度から5年間で均等額ずつ益金算入することになります。そして、積立期間は、法人が特定事業再編計画について認定を受けた日から10年を経過する日若しくは、特定会社が3年連続で営業利益を計上した場合の事業年度終了の日のいずれか早い日までの期間となります。

準備金の積立で、損金算入が認められようになるのは、平成26年4月1日以後に終了する事業年度であり、仮に産業競争力強化法施行の日から平成26年3月31日までの間に、特定株式を取得した場合には、平成26年4月1日を含む事業年度に損金算入が認められます。

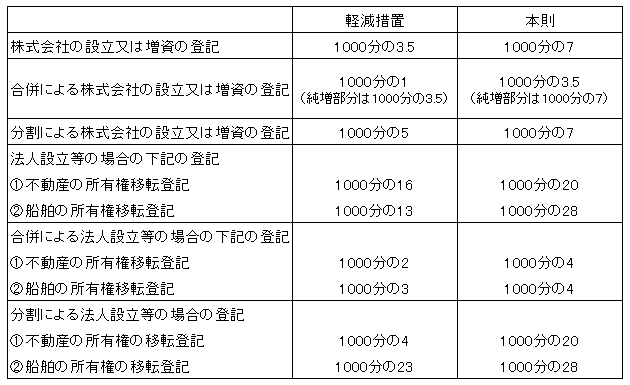

(2)事業再編等に係る登録免許税の軽減

産業競争力強化法に規定する事業再編計画、特定事業再編計画又は中小企業承継事業再生計画の認定を受けた認定事業者等が、これらの計画に基づき、株式会社を設立する場合、増資、組織再編などの際の登記に対する登録免許税が、以下のように軽減されます。なお、この軽減措置が受けられるのは、各種計画の認定を平成28年3月31日までに受けた場合に限定されます。

◆設備投資に関する税制

(1)既存建物の耐震改修投資の促進のための税制措置の創設

青色申告書を提出する法人が、耐震改修対象建築物を、平成27年3月31日までに「建築物の耐震改修の促進に関する法律の規定による耐震診断結果の報告を行ない、その耐震改修対象建築物の部分について行う耐震改修により取得し、又は建設したその耐震改修対象建築物の部分について、その取得価額の25%の特別償却が認められます。なお、本制度は法人だけでなく、青色申告を行う個人事業者にも認められる制度です。

取得時期については、平成26年4月1日から、耐震診断結果の報告を行った日以後5年を経過する日までとされています。

耐震改修対象建築物とは、建築物の耐震改修の促進に関する法律の既存耐震不適格建築物のうち耐震診断結果の報告が同法の規定によって義務付けられるものをいいます。

耐震改修とは、地震に対する安全性の向上を目的とした増築、改築、修繕又は模様替であって、その耐震改修対象建築物に係る耐震基準に適合することになるものとして、地方公共団体の長、指定確認検査機関、建築士による証明がなされたものをいいます。

(2)固定資産税の減額

下記の資産の取得等について、固定資産税が減額される取扱いがあります。該当資産を取得する可能性がある場合は気にしておくとよいでしょう。

- 建築物の耐震改修の促進に関する法律の改正に伴い耐震診断を義務付けられ、その結果が所管行政庁に報告された家屋について、政府の補助を受けて、平成26年4月1日から平成29年3月31日までの間に建築基準法に基づく現行の耐震基準に適合させる改修工事を行った場合で、その旨を市町村に申告した場合

- 浸水想定区域内の一定の地下街等の所有者又は管理者が、水防法に規定する浸水防止計画に基づき、浸水の防止を図るために取得する償却資産

- ノンフロン製品(自然冷媒を利用した一定の冷凍・冷蔵機器)

- 特定特殊自動車排出ガスの規制等に関する法律における一定の基準適合表示の付された特定特殊自動車

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ