税務最新情報

2013年11月11日号 (第206)

民間投資活性化等のための税制改正大綱における中小企業対策

みなさん、こんにちは、税理士の飯田聡一郎です。朝晩はすっかり冷え込む季節になってきました。税務署からは、年末調整関係の書類が届き、生命保険会社から控除証明書が届くなど、年末調整の準備を始める時期になりました。特に、控除証明書については、紛失しないようにお気をつけください。

さて、今回は、民間投資活性化のための税制改正大綱の各論の3回目です。本日は、大綱における中小企業対策についてご紹介していきます。因みに、「中小企業者等」とは、資本金の額若しくは出資金の額が1億円以下の法人等又は農業協同組合等で青色申告書を提出するものをいいます。また、「特定中小企業者等」とは、資本金の額若しくは出資金の額が3000万円以下の法人等又は農業協同組合等で青色申告書を提出するものをいいます。

生産性向上設備投資促進税制

前回、ご紹介した生産性向上設備投資促進税制ですが、中小企業等に向けて先端設備については適用資産の範囲を広くし、また、生産ラインやオペレーションの改善に資する設備における生産性の向上の要件が緩和されています。具体的には下記の内容です。

(1) 中小企業等にのみ認められる先端設備

(2) 中小企業等に認められる生産性向上の要件の緩和

生産ラインやオペレーションの改善に資する設備とは、生産性の向上に係る要件を満たすことにつき経済産業局の確認を受けた設備計画に記載された機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウェアをいいます。この生産性の向上に関する要件は、投資計画に対する投資利益率が15%以上であることが、本来の要件となっていますが、中小企業等の場合は投資利益率が5%以上で良いとされています。

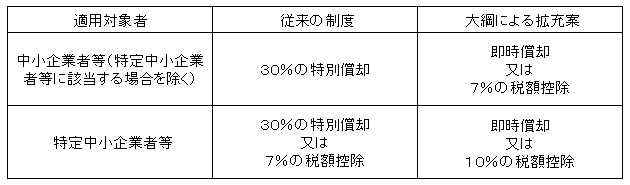

中小企業投資促進税制の延長と拡充

一般に中小企業投資促進税制と呼ばれる、中小企業者等が機械を取得した場合の特別償却又は税額控除制度について、より充実した制度とした上で、適用期限を3年間延長することになりました。

中小企業者等が、産業競争力強化法の施行日から平成29年3月31日までの間に取得等をした特定機械装置等のうち生産性向上設備投資促進税制の生産性向上設備等に該当するものについて、即時償却が認められることになります。従来は、30%の特別償却だったものが、取得価額の全額について即時償却が可能になります。

なお、特定中小企業者等にしか認められていない、税額控除についても、中小企業者等に該当すれば、認められることになりました。税額控除について、取得等があった年に税額控除を全額について受けることができなかった場合には、1年間の繰越が可能です。なお、従来の制度と比較すると下記のようになります。

生産性向上設備投資促進税制と同様に、平成26年4月1日前に終了する事業年度で、産業競争力強化法の施行の日以後に生産性向上設備等に該当するものの取得等をした場合には、平成26年4月1日を含む事業年度に、特別償却又は税額控除の適用を受けることになります。

少額減価償却資産の即時償却

中小企業者等が、取得価額30万円未満である減価償却資産を取得して事業の用に供した場合に、年間300万円を上限としてですが、その取得価額の全額について損金にできるという制度があります。

本制度については、平成26年3月31日までの時限立法となっていましたが、今回の大綱によれば2年間延長され、平成28年3月31日までの取得資産が対象となります。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ