税務最新情報

2013年10月01日号 (第202)

更正の請求に関する改正

みなさん、こんにちは、税理士の飯田聡一郎です。すっかり、過ごしやすくなりました。外を歩いていても気持ちがよいですね。

今回も、平成23年度の国税通則法に関する改正についてご紹介しています。前々回は、更正の請求の期間が、従来は1年だったものが5年に延長された旨を簡単にご紹介しましたが、今回はもう少し掘り下げてご紹介していきます。

更正の請求の期間の延長

平成23年12月2日以後に法定申告期限が到来する国税について、更正の請求の期間が、原則として法定申告期限から1年とされていたものが、原則として法定申告期限から5年に延長されました。

なぜ、平成23年12月2日に申告期限が到来するものから改正になったかと言うと、単純な話しで、この改正国税通則法の施行日が平成23年12月2日だったからです。特別に深い意味があるということではありません。

更正の請求というのは、税額を減少させるための手続であり、その期限が申告期限から1年とされていたものが、5年になったという点は、納税者の立場からすると救済される側面があります。因みに、納税者が行う税額を増額させる手続は修正申告と言います。

一方で、この改正で税務署側が税額を増加させるための更正の期間について、従来は3年とされていた所得税や消費税も5年とされ、納税者が更正の請求をできる期間と揃える扱いとなりました。所得税や消費税については、減額の更正は5年間可能で、増額の更正は3年間しかできなかったことを考慮すると、納税者にとって、不利になる改正です。ただ、バランスの取れた状態であり、同じ年数で揃えるがベストの立法だったと考えるべきでしょう。

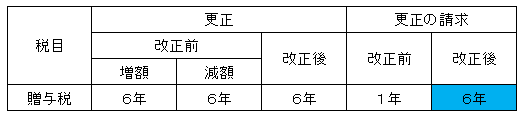

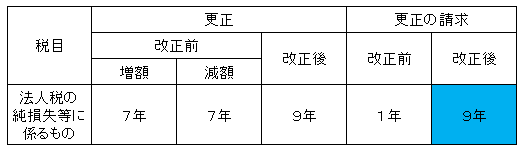

税目ごとの比較をすると下記のような形になります。

年数についてイレギュラーなケース

上記のように、改正後は基本的には更正の請求は5年で統一されているのですが、贈与税については、従来から増額更正は6年間行うことが可能であったので、更正の請求の期間についても6年間とし、バランスを取りました。

なお、現在は法人税の繰越欠損金については、最大で9年間繰越ができることになっています。そこで、法人税の純損失等に係るものについては、年数を合わせる形で、下記のように改正されています。これは、繰越欠損金が7年から9年に延長されたことに伴う対応です。

更正の申出

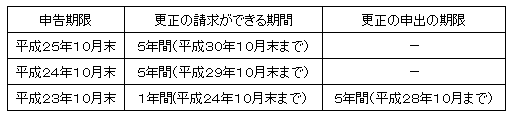

国税通則法の改正で、平成23年12月2日以後に法定申告期限が到来するものから、更正の請求の期間が5年に延長されたので、例えば平成23年10月31日が申告期限だった場合は、法律上は更正の請求の期限は1年以内となります。平成25年に申告期限が到来するものであれば、平成30年になってから更正の請求をすることも可能なのに、平成23年10月末が申告期限のものは、平成25年10月時点で2年しか経過していないのに、更正の請求ができないという状態になってしまいます。

上記のように年度のタイミングで極端に有利不利が出てしまうことは、考えようによっては不合理です。そこで、納税者を救済する趣旨で、「更正の申出」という新たな手続を設けました。先に紹介した課税庁の増額更正できる期間とタイミングを合わせて、例えば平成23年10月末申告期限の法人税であれば、平成28年10月末までの5年間は更正の申出により、還付を受けるチャンスがあります。

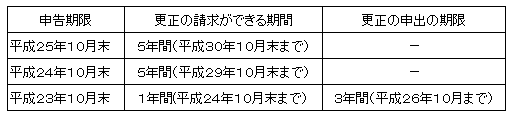

なお、更正の申出の可能期間は、課税庁が行う増額更正の年数とバランスするようになっているので、消費税、所得税などは申告期限から3年以内となります。具体的には、下記のような取扱いとなります。

改正前から、課税庁の増額更正できる期間が3年であった税目については、更正の申出ができる期間は3年とされており、決算時期により、有利不利が生じるような取扱いとなります。ただ、税法の変更に伴うものですから、やむを得ないと考えなければなりません。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ