税務最新情報

2013年09月20日号 (第201)

国税通則法の改正が税務調査に与える影響

みなさん、こんにちは、税理士の飯田聡一郎です。2020年のオリンピックが東京で開催されることになりました。56年ぶりの開催ということは、多くの人は一生に一度しか地元での開催を経験することができないのですね。いずれにしても、わくわくしますし、経済的な効果も期待でき楽しみです。

さて、今回は、前回ご紹介した国税通則法の改正で、税務調査にどのように影響するのか、筆者の経験談も踏まえてご紹介していきます。

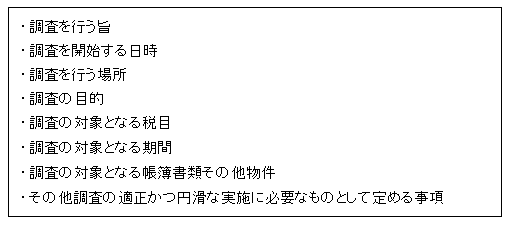

事前通知

平成23年度税制改正により、国税通則法が改正され税務調査を行う際に、事前通知を行うことになりました。事前通知の内容としては、下記のとおりです。

国税通則法の改正により、事前通知に関する取扱いが制定されましたが、実際には改正以前から、ほとんどの税務調査では、事前に税務署から連絡があり、調査の日時や場所、必要な書類について連絡を受けていました。例えば、改正により「調査の目的」について、具体的に知らされるかというと、「一般的な調査です。」という回答があるだけで、大きな変化はないようです。ただ、確実に、事前通知を行いますと連絡があり、上記の内容について一通り説明を受けることとなったという意味では、前進していると言えます。

従来から、現金商売の事業者には、無予告の調査が行われることもあり、その是非については、議論されてきたところです。しかし、国税通則法で事前通知をしなければならないと法定化された一方で、「事前通知を要しない場合」という規定も設けられ、一定の場合には事前通知を必要としないという取扱いも明確化されました。

調査に必要な書類について提示・提出と留置き

従来から、税務調査の現場では、必要と思われるモノを、提示はもちろん書類を預からせてほしいという要請も一般的でした。それに対して、一般の納税者は、必要な書類のコピーを渡し、場合によっては預けるなどの対応をしてきました。ただし、法律を厳密に解釈する立場からは、書類を預けることまでが本当に必要なのだろうかという議論もありました。

この点について、国税通則法の改正で、「その者の事業に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる」と規定され、法律的な根拠が与えられました。

また、提出した書類について、「必要があるときは、当該調査において提出された物件を留め置くことができる」と規定され、税務署職員が必要な書類を預かることが可能と明文化されました。

イメージ的には、以前より厳しくなったように感じられるかもしれませんが、税務調査の現場で一般的に行われていたことについて、明文化されただけで、大きな変化はないと考えてよいと思います。

調査の終了の際の手続

従来は、税務調査の終了日まで、特に問題がでなかったような場合は、その場で「特に問題はありませんでした」と太鼓判をいただける場合もあれば、「検討をさせていただきます」という形になり、しばらく経ってから連絡を頂くようなケースがありました。

国税通則法では、問題がなければ書面で通知が行われることになりました。今年から適用された制度ですが、実例では、調査が実施された日から、書面が届くまで2ヶ月ほどかかりました。従来の電話で連絡があり、なんとなく終わるのに比べて、書面を頂けるのは、すっきり感があり行政手続が向上したように感じます。

また、修正すべき事項がある場合は、修正すべき内容を説明し、修正申告又は期限後申告を勧奨することができると規定されました。一方で、修正申告又は期限後申告の勧奨の際に、不服の申立はできないが、更正の請求はできる旨を説明すると共に、その旨を記載した書面の交付が必要となりました。

この点についても従来も、修正申告の慫慂(しょうよう)がありましたから、従来の処理を明文化した形で、実質的な変化はありません。

ただし、従来は、税務調査が行われる時点では、更正の請求期限を経過しているため修正申告を出したら、その内容で決定という側面がありました。国税通則法の改正で、更正の請求期限が延長されたため、修正申告を暫定的に行うなどの対応も現実的となりました。例えば、税務調査で問題となった点について、疎明できる資料がすぐには出てこない場合には、従来は修正申告を提出すると、後になって疎明資料が見つかっても救済されませんでした。今回の改正で、暫定的に修正申告することで、延滞税が増加し続けることを防止しつつ、落ち着いて疎明資料を探すなどの対応が取れることになりました。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ