税務最新情報

2013年08月12日号 (第197)

経過措置(平成25年9月末までの契約で影響がある場合 その1)

みなさん、こんにちは、税理士の飯田聡一郎です。暑い日が続いています。体調管理にお気をつけください。

さて、前回、ご紹介したように、基本的には平成26年4月1日以降に販売した場合や、サービスを提供した場合は、消費税について新税率になります。しかし、一定の取引については、平成26年4月1日以後の販売やサービスの提供の場合でも旧税率とする経過措置という取扱いがあります。今回は、経過措置の中で、平成25年9月末までに契約することで、効力が生ずる経過措置についてご紹介をしていきます。ボリュームがあるので、今回と次回の2回に分割してのご紹介になります。

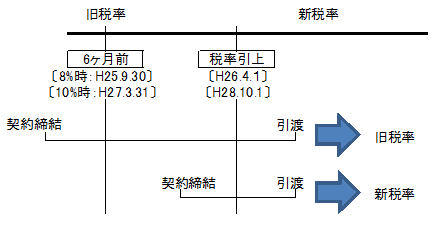

なお、消費税増税に関係して、駆け込み需要を狙う場合は、ビジネスチャンスは4回あります。8%への増税段階で平成25年9月までに契約する場合、平成26年3月までに販売等を行う場合、10%増税段階で平成27年3月までに契約する場合、平成27年9月末までに販売等を行う場合です。なお、今回は話しをシンプルにするために、文書中は平成25年9月までにすべき契約に焦点を絞ってご紹介します。

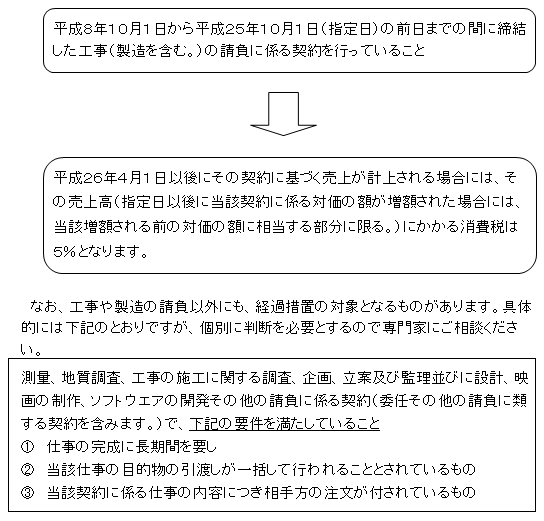

(1)請負工事等

また、本制度を適用する場合には、その相手方に対して経過措置の適用を受けたものであることを書面により通知する必要があります。

この経過措置に該当する場合は、着手や仕事の完了の時点に制限がないため、住宅メーカーなどでは、来年の秋以降に着工するような工事の契約も行っていると聞いています。

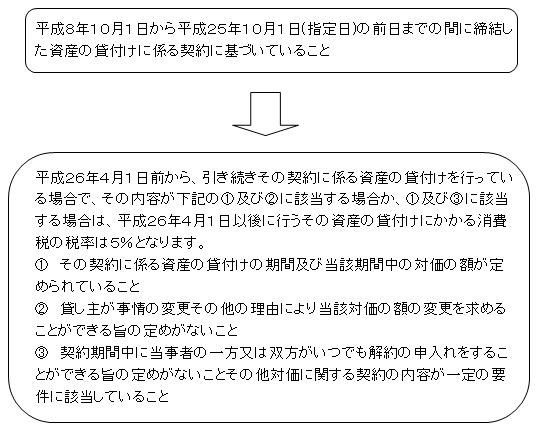

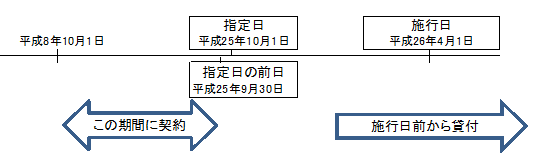

(2)資産の貸付け

この制度を適用する場合には、その相手方に対して経過措置の適用を受けたものであることを書面により通知する必要があります。

通常の賃貸契約では、一定の場合に家賃の変更ができる旨の条項がありますが、敢えてそのような条項を入れないことで、経過措置の対象として更新までは旧税率となることを売りに、募集を行っているテナントビルもあるようです。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ