税務最新情報

2013年08月01日号 (第196)

消費税の増税とよくある誤解

みなさん、こんにちは、飯田聡一郎です。暑い日が続いています。体力を落とさないように、気をつけていきましょう。

今回は、消費税の増税のスケジュールと、消費税率アップに関する基本的な内容についてご紹介していきます。

1.消費税率アップのスケジュール

- 消費税8%への増税は平成26年4月1日の予定です。

- うち国税が6.3%、地方税が1.7%です。

- 消費税10%への増税は平成27年10月1日の予定です。

- うち国税が7.8%、地方税が2.2%です。

2.基本的なルール

平成26年4月1日以降の取引については、消費税率が8%になります。原則的な取り扱いは、商品の販売やサービスの提供が4月1日より前に行われたのか、4月1日以後に行われるのかによって、税率がかわります。

なお、一定の場合には、平成26年4月1日以降の販売やサービスの提供であっても、旧税率が適用される経過措置という取扱いがあります。経過措置については、次回以降、詳しくご紹介していきます。

3.消費税増税についてのよくある誤解

国税庁が公表している多くある誤解としては下記のようなものがあります。なお、⇒以下の解説は、筆者が付したものです。

(1) 施行日の前日(平成26年3月31日)までに締結した契約に基づいて、施行日(平成

26年4月1日)以降に商品の販売やサービスの提供などを行った場合には、旧税率(5%)が適用されるのではないか。

⇒契約の日は関係ありません。商品の販売やサービスの提供が行われた日付で判断することになります。

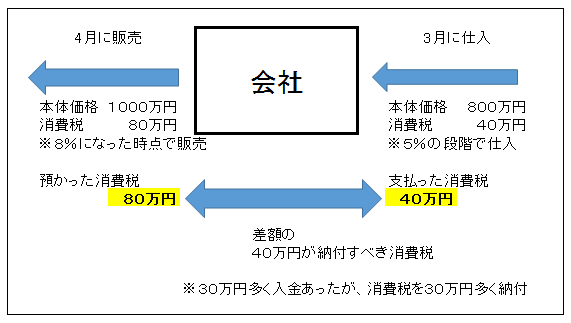

(2) 施行日の前日(平成26年3月31日)までに仕入れた商品(旧税率(5%)適用)を施行日(平成26年4月1日)以降に販売する場合には、旧税率(5%)が適用されるのではないか。

⇒5%で仕入れた商品でも、平成26年4月以降に販売する場合には8%の消費税になります。

具体的には下記のように、預かった消費税と支払った消費税の差額を、納税することになるので、自動的に調整されることになります。

(3) 施行日(平成26年4月1日)以降の取引について、当面、5%時の価格に据え置く予定であるが、この売上げには旧税率(5%)が適用されるのではないか。また、その場合、取引先も旧税率(5%)で仕入税額控除を受けると考えてよいか。

⇒仮に5%の価格で据え置いたとしても、8%を預かったとして消費税の申告をする必要があります。また、取引先も5%の価格で購入したとしても8%の消費税が上乗せされているとして、8%相当の消費税を支払ったとして計算を行う必要があります。

(4) 経過措置の適用要件を満たす請負工事であっても、施行日(平成26年4月1日)以降に完成引渡しを行うものについては新税率(8%)を適用しても差し支えないのではないか。取引当事者の間で新税率(8%)を前提とした価格で契約が締結されているのであれば、経過措置の適用を受けるか否かは任意と考えてよいか。

⇒経過措置の適用は、任意ではなく要件を満たせば経過措置が適用されます。よって、納税者が選択できるというものではありません。

(5) 売上げは経過措置の適用により旧税率(5%)が適用されるが、そのための仕入れが施行日(平成26年4月1日)以降となるため新税率(8%)が適用される。この差分は誰が負担するのか。

⇒消費税は、預かった消費税と支払った消費税を納付する仕組みなので、原則課税による消費税の計算を行っている場合には、負担は生じません。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ