税務最新情報

2013年06月20日号 (第192)

消費税のかかる取引とかからない取引

こんにちは、税理士の飯田聡一郎です。競馬の外れ馬券が、必要経費になるのか否かという点について、大坂地裁で争われました。裁判所は、外れ馬券も一定の場合には、必要経費になると認定をした上で、有罪判決としました。こちらも、興味深い話しですが、大阪地検が控訴して、その判断は高裁で争われることになりました。最終的な裁判所の判断なども踏まえ、いずれ取り上げたい内容です。

さて、今回も、来年に5%から8%に増税される予定の消費税について確認していきましょう。今回は、消費税がかかるか否かについてのお話です。

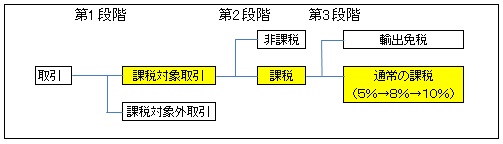

1.消費税がかかるか否かの判定方法

消費税が課税されるのか、否かについてまとめると、下記のようになります。言葉では、「消費税がかかる」か「消費税がかからない」かの二種類になります。消費税法上は、消費税がかからない場合の理由が、いくつか存在します。理解を深めるためには、なぜ、消費税がかからないのかの理由が重要となります。消費税法上は、消費税がかかるのかかからないのか三つのフィルターを通すことになります。

2.課税と課税対象外(第1段階の判定)

課税対象となるのは、①国内において②事業者が③対価を得て行う、④資産の譲渡、貸付け又は役務の提供となります。

例えば外国で行われる取引は、日本の消費税の対象になりませんし、事業者でない個人が資産を売却する場合も消費税の課税の対象となりません。また、事業者が行う取引であっても、寄附をするとか、配当金を支払うとか、対価性がない取引は、やはり消費税の対象となりません。

3.非課税とは(第2段階の判定)

国内において事業者が対価を得て行う資産の譲渡等であっても、必ずしも消費税の課税の対象となるわけではありません。なぜなら、消費税法では、一定の取引について、非課税との取扱いを定めているからです。

何を非課税とするかは、政策的なものであり、例えば住宅の貸付けなどは、消費税の導入当初の平成元年は課税とされていましたが、平成3年から非課税として取り扱われることとなったものです。

今後、消費税率をアップするに当たり、生活に最低限必要なものを非課税とする可能性もありますし、軽減税率とする可能性もあります。理屈だけでは判断は難しい項目です。

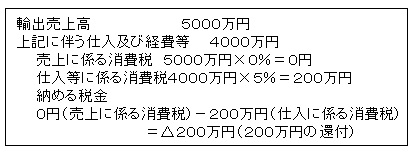

4.輸出免税(第3段階の判定)

消費税の課税対象となる商品の販売であっても、輸出に該当する場合には、輸出免税という扱いになります。この輸出免税は、0%課税との取扱いで、消費税を計算する際に下記のように計算することになります。

特徴的なのは、預かる消費税がゼロなのに対して、仕入税額控除を受けることができるため、仮に輸出取引しかしていない場合は、必ず消費税が還付となることです。

このように輸出の場合には、仕入には消費税がかかって先に資金が出ていくのに対して、売上に対する消費税は預かることができません。仮に消費税が還付されるとしても、事業年度終了後では、資金繰りに悪影響を及ぼす可能性があります。

そこで、消費税法では、課税期間を3か月ごと、あるいは1か月ごとに短縮できる制度を設けています。課税期間を短縮することで、還付を早期に受けることが可能となります。

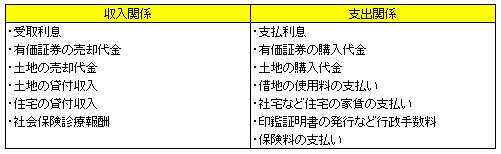

5.実務で登場する誤りやすい税区分

理論的には、難しく感じるかもしれません。実務上よく出てくるのは、下記のような内容です。

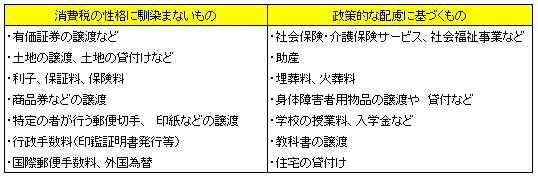

(1)課税対象外となる項目

(2)非課税となる項目

実務上は、上記の内容については抑えてれば、大概の処理はこなせます。もちろん、必要に応じて確認をする作業は必要ですが、消費税については大きく抑えるところから始めるのが無難です。

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ