税務最新情報

2013年06月10日号 (第191)

消費税の基本

みなさんこんにちは、税理士の飯田聡一郎です。いろいろなところから、研修会の依頼がありますが、最近は圧倒的に消費税についてのリクエストが多いです。また、私が利用している税法データベースでは、よく検索されているキーワードのランキングが公表されているのですが、ここのところは、ずっと消費税が1位となっています。

来年の4月に消費税が5%から8%に増税されることが予定されており、いやが上にも注目されています。今回から、何回かに分けて、消費税について、ご紹介していきます。

1.基本的な計算の仕組み

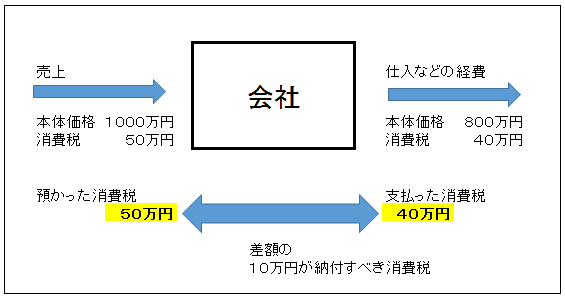

(1)会社が納税すべき消費税の計算方法

簡単に説明すると、売上などに関連して、「お客様から預かった消費税」と、仕入や経費の支払いなどに関連して、「仕入先などに対して支払った消費税」との差額が納付すべき消費税です。

会社が納税すべき消費税の計算方法

(2)会社の負担は発生するのか否か

消費税は、会社の損益に影響するのか否かについては、理論的には影響しないという前提で法律は立法されています。

しかし、現実的には、消費税は会社の損益に影響を与えることになります。ほとんど影響を与えないケースも多くある一方で、大きな有利不利を発生させるケースもあります。

この点については、次回以降にご紹介します。

2.消費税の申告と納税の時期

(1)消費税の確定申告と納税

消費税の確定申告書の提出期限は、法人の場合は、決算日から2ヶ月以内となっており、消費税の納税も決算日から2ヶ月以内に行います。ちなみに、個人事業者の場合は、翌年の3月31日が、消費税の確定申告の期限となっています。

なお、法人税の申告期限も、原則として決算日から2ヶ月以内です。ただし、法人税には、申告期限の延長という制度があり、延長申請を行えば、決算日から3ヶ月以内に確定申告を行うことが認められています。一方、消費税については申告期限の延長という制度はなく、法人税の申告期限を延長している法人でも、決算日から2ヶ月以内に申告が必要となります。

(2)消費税の中間申告

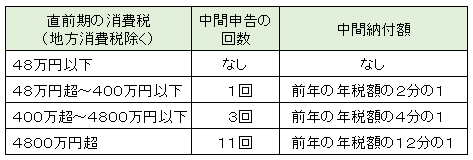

(1) 中間申告の回数

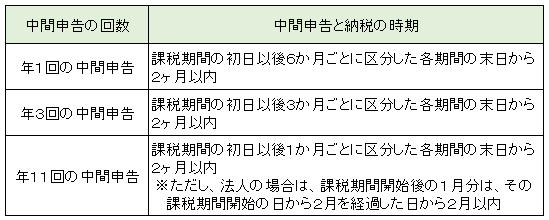

(2) 中間申告の申告と納税の時期

(3)消費税の納税に関する注意点

会社が赤字でも、消費税の納税が発生するケースが多いので、納税資金を確保しておくことが重要です。消費税の納税資金の手当ては経営上重要な課題です。

消費税が初めてかかる年度や、前年が還付の申告だった場合には、中間申告がないため、1年分の消費税を一括して納付する必要があり資金繰りに大きな影響を与えます。

3.消費税の経理処理について

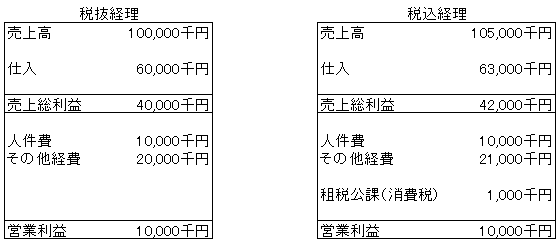

(1)税抜経理と税込経理

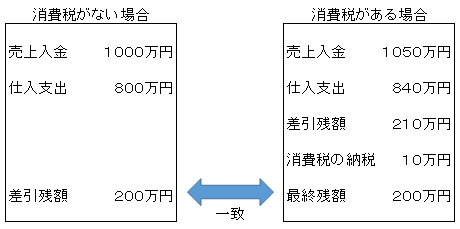

消費税に関する経理処理については、税抜経理と税込経理という処理方法があります。理論上は、下記のように最終的には同じ利益になりますが、途中のプロセスが、異なる表示となります。

例えば、売上高1億円(税抜き)、仕入高6千万円(税抜き)、人件費1千万円(消費税はかからない)、その他経費2千万円(税抜き)の会社の損益計算書を、比較形式で示すと下記の通りとなります。

比較すると、売上高や仕入、その他経費など、消費税がかかる項目については、処理方法により異なる金額の損益計算書になります。なお、人件費は、次回以降に説明を行いますが、消費税がかからない項目です。

営業利益については、一致していますが、これを調整しているのが、租税公課です。税込経理を採用すると、会社が納税しなければならない消費税について、租税公課という経費が追加することで、結果として税抜処理を行っている場合と同じ利益になるようになっています。

(2)税抜経理と税込経理の長所短所

税抜経理と税込経理のどちらがよいのかについて、よく質問を受けます。税抜経理の方が、理論的に優れ、税制面でも有利です。一方で税込経理は処理が簡便なところが最大のメリットです。

(1) 税抜経理の長所と短所

- 消費税率が変更になった場合でも期間比較が有効に行える

- 交際費の限度額、固定資産の取得価額の判定で有利になる

- 消費税の処理を訂正すると損益計算書の数値が動いてしまう

- 日々の処理の段階で常に消費税を意識する必要がある

(2) 税込経理の長所と短所

- 処理が簡単で、消費税を意識しなくても日々の入力が可能

- 間違った処理をしていて訂正をおこなっても損益計算書は動かない

- 税率変更の際に、期間比較が有効に行えない

- 交際費の限度額や固定資産の取得価額の判定で不利になる

- 記事提供

-

- TIS税理士法人 税理士 飯田 聡一郎 ホームページ

- TEL: 03-5363-5958 / FAX: 03-5363-5449 / メールでのお問い合せ